|

Βασικοί

Μέτοχοι

|

Μέτοχος |

% Δικ. Ψήφου Μετοχές |

|

ΒΑΣΙΛΑΚΗΣ ΕΥΤΥΧΙΟΣ |

60,06 |

Τιμή

μετοχής: 11,24 ευρώ

Αριθμός Μετοχών:

48.624.764

Κεφαλαιοποίηση:

546.542.347 ευρώ

Απόδοση

ytd:

+10,41%

Απόδοση 52

εβδομάδων: -3,93%

Απόδοση 3

ετών:

+36%

Απόδοση 5

ετών: +220%

(η περίοδος αυτή συμπίπτει με την πανδημία)

Συνολικές

υποχρεώσεις: 1,15δις

ευρώ (843εκ ευρώ οι δανειακές

υποχρεώσεις)

Ίδια

κεφάλαια:

511εκ

ευρώ

Δείκτης

Συνολικών υποχρεώσεων προς ίδια κεφάλαια: 2,25χ

Δείκτης

Δανειακών υποχρεώσεων προς ίδια κεφάλαια: 1,65χ

Κέρδη

2024: 84,89

εκ

ευρώ

P/E

Ratio (24):

6,44χ

P/E

Ratio (e25):

7,15χ

P/E

Ratio (e27-28):

7-7,10χ

eP/BV

(2025):

1,07χ

Μερισματική

απόδοση:

Περίπου

στο 7,5% η μέση εκτιμώμενη μερισματική

απόδοση για τα επόμενα χρόνια

|

|

Διαχρονικά ως μια

από τις πιο σοβαρές εισηγμένες παλαιότερα της μικρής και

τώρα της μεσαίας κεφαλαιοποίηση θα θεωρούσαμε την

Autohellas, έχοντας στο μακρινό παρελθόν ασχοληθεί πάρα πολύ

με τη μετοχής, για χρόνια από τις πρώτες μας επιλογές από τη

μικρή κεφαλαιοποίηση. Αν και το ενδιαφέρον μας στην πορεία

του χρόνου περιορίστηκε, πάντα την παρακολουθούσαμε. Μετά

από πολύ καιρό επανερχόμαστε, με αφορμή την πρόσφατη

δημοσίευση του πρώτου 3μηνου της εισηγμένης, που αν και

παραδοσιακά το πιο αδύναμο, ήταν ο κύριος λόγος μιας

διόρθωσης που καθιστά αρκετά ελκυστική τη μετοχή. Αν όχι να

μας κάνει να τη συμπεριλάβουμε στις βασικές μας επιλογές από

το Χ.Α. Να τη θέσουμε υπό παρακολούθηση. Μια εισηγμένη που

όπως αναφέρουμε παρακάτω είναι αρκετά ελκυστική σε όρους

αποτίμησης. Διαχρονικά με πολύ υψηλά μερίσματα, κάτι το

οποίο μας αρέσει ιδιαιτέρως.

Στις επιφυλάξεις

μας ο βασικός κλάδος δραστηριότητας της εισηγμένης. Όχι μόνο

λόγω της μεγάλης πίεσης των περιθωρίων στον κλάδο της

ενοικίασης λόγω μεγάλου ανταγωνισμού και πίεσης των τιμών

ενοικίασης. Αλλά λόγω και του κλάδου των αυτοκινήτων με την

ευρεία έννοια, με μεγάλες προκλήσεις. Αφενός από την

επιθετική είσοδο μιας σειράς κινεζικών μαρκών στο παιχνίδι,

κάτι το οποίο ήδη πιέζει τον κλάδο και αναμένεται αν το

κάνει ακόμη περισσότερο τα επόμενα χρόνια. Αφετέρου λόγω της

όλο και μεγαλύτερης ανάπτυξης της ηλεκτροκίνησης που εν

δυνάμει κρύβει κινδύνου. Με βασικότερο την μεταπολιτική αξία

των μεταχειρισμένων αυτοκινήτων ηλεκτροκίνησης, με τις

επιπτώσεις που μπορεί να έχει αυτό στον κλάδο που βασίζεται

αρκετά στην πώληση μεταχειρισμένων αυτοκινήτων, όπως έχουμε

δει όλα αυτά τα χρόνια και στα ετήσια μεγέθη της εισηγμένης.

Τέλος, υπάρχει και το πρόβλημα των δασμών που δεν ξέρουμε

πως τελικά θα επηρεάσει διεθνώς, αν και θεωρούμε πως αυτό το

ζήτημα είναι αρκετά πιο διαχειρίσιμο από ότι φαίνεται,

ειδικά για το συγκεκριμένο κλάδο.

Πέραν όμως των

επιφυλάξεων που μόλις διατυπώσαμε. Κανείς δε μπορεί να

παραβλέπει την ποιότητα της διοίκησης της εισηγμένης, ικανή

να αντιμετωπίσει τις όποιες προκλήσεις, όπως έχει αποδείξει

όλα αυτά τα χρόνια. Παράλληλα συνεχίζουμε να πιστεύουμε πως

ο κλάδος δραστηριότητας της εισηγμένης στην Πορτογαλία,

μπορεί να αποδειχθεί πολύ πιο κερδοφόρος τα επόμενα χρόνια

από ότι συμβαίνει αυτή τη στιγμή.

------------------

Ας ξεκινήσουμε με

χρηματοοικονομική κατάσταση της εισηγμένης. Η εικόνα

κρίνεται ικανοποιητική και ενδεχομένως καλύτερη από ότι

περιμέναμε, με μεγαλύτερη του αναμενομένου αύξηση των ιδίων

κεφαλαίων. Σε απόλυτους όρους οι δείκτες μόχλευσης ποτέ δε

θεωρούνταν χαμηλοί, ωστόσο τα νούμερα είναι απόλυτα

φυσιολογικά για τη φύση του κλάδου. Οι συνολικές υποχρεώσεις

στο τέλος του 1Q25

ήτανε 1,15δις ευρώ (1,116δις στο τέλος του 2024) με τα ίδια

κεφάλαια να αυξάνονται στα 511,4εκ ευρώ από 490εκ ευρώ στο

τέλος του 2024, επαναλαμβάνουμε μια σχετική

αύξηση μεγαλύτερη

των προβλέψεων μας, αναλογικά για την πορεία της χρήσης αν

και πολύ νωρίς. Στα 843εκ ευρώ οι δανειακές υποχρεώσεις.

Γενικού δείκτες μόχλευσης, δεδομένης της φύσης του κλάδου

και λαμβάνοντας υπόψη το καλό

cash

flow

της εισηγμένης, που κρίνονται απόλυτα

υγιείς. Δείκτες μόχλευσης που σε απόλυτες τιμές είναι αρκετά

χαμηλότεροι από τα προηγούμενα χρόνια.

------------------

Πάμε τώρα στα

αποτελέσματα πρώτου τριμήνου, που δε θα πρέπει να

παραβλέπουμε δύο βασικά πράγματα. Πρώτον πως μιλάμε για το

πιο αδύναμο τρίμηνο της εισηγμένης λόγω εποχικότητας.

Δεύτερον πως κατά το περσινό πρώτο τρίμηνο υπήρχαν έκτακτα

αποτελέσματα που κάνουν το φετινό πρώτο τρίμηνο να δείχνει

πολύ πιο αδύναμο από ότι πραγματικά είναι.

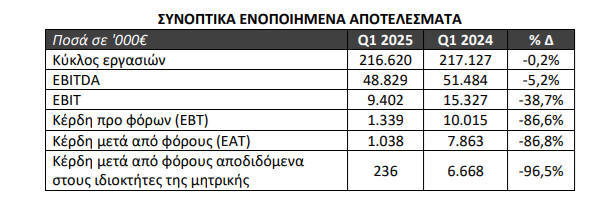

Συγκεκριμένα, η

Autohellas δημοσίευσε τα οικονομικά της αποτελέσματα

για το πρώτο τρίμηνο του 2025, με ενοποιημένο κύκλο

εργασιών ύψους €216,6εκ. Το EBITDA ανήλθε σε €48,8εκ,

παρουσιάζοντας μείωση σε σχέση με τα €51,5 εκατ. της

αντίστοιχης περιόδου του 2024. Τα καθαρά κέρδη μετά από

φόρους διαμορφώθηκαν στο €1εκ, με τη μείωση αυτή να

αποδίδεται κυρίως στην απουσία έκτακτων κερδών που είχαν

προκύψει πέρυσι από το κλείσιμο συμβάσεων ανταλλαγής

επιτοκίων (swaps), σε ένα τρίμηνο που είναι παραδοσιακά

ασθενές από πλευράς εποχικότητας.

Στις επιμέρους

κατηγορίες, με τον κλάδο εμπορίας αυτοκινήτων να είναι

συνολικά υπό πίεση για λόγους που λίγο πολύ αναφέραμε

παραπάνω. Και τα περιθώρια κέρδους στον κλάδο της ενοικίασης

να είναι υπό πίεση, αν και στην εγχώρια αγορά καταγράφηκε

ικανοποιητική άνοδος του τζίρου κατά 9,6%:

Μισθώσεις

στην Ελλάδα

Ο κύκλος εργασιών

από την ενοικίαση οχημάτων στην ελληνική αγορά αυξήθηκε κατά

9,6% σε ετήσια βάση, φτάνοντας τα €58,7 εκατ. την περίοδο

Ιανουαρίου-Μαρτίου 2025. Η αύξηση προήλθε τόσο από τις

βραχυχρόνιες όσο και από τις μακροχρόνιες μισθώσεις. Οι

βραχυχρόνιες ωφελήθηκαν από τη μεγαλύτερη ζήτηση στην

εγχώρια αγορά και από την ενίσχυση του τουριστικού ρεύματος,

παρά το ότι πρόκειται για τη λιγότερο αποδοτική περίοδο του

έτους, ενώ οι τιμές ενοικίασης παρέμειναν συγκρατημένες.

Στις μακροχρόνιες μισθώσεις, παρατηρήθηκε σημαντική αύξηση

στις παραλαβές νέων οχημάτων, ως αποτέλεσμα της αυξημένης

ζήτησης και των νέων συμφωνιών, γεγονός που ενίσχυσε

περαιτέρω τον διαθέσιμο στόλο.

Δραστηριότητες στο εξωτερικό

Ο κύκλος εργασιών

από τις διεθνείς δραστηριότητες ενοικίασης οχημάτων

διαμορφώθηκε στα €31,7 εκατ., έναντι €32,6 εκατ. την ίδια

περίοδο του 2024. Η αυξημένη διαθεσιμότητα αυτοκινήτων στις

αγορές του εξωτερικού συνέχισε να πιέζει τις τιμές

ενοικίασης, με αποτέλεσμα ήπια πτώση τους σε σχέση με

πέρυσι. Αυτή η τάση επηρέασε αρνητικά τα λειτουργικά

αποτελέσματα, ειδικά στην Πορτογαλία, όπου η εταιρεία δεν

προσφέρει υπηρεσίες λειτουργικής μακροχρόνιας μίσθωσης.

Εμπορία

αυτοκινήτων και συναφείς υπηρεσίες

Η εμπορική

δραστηριότητα στον κλάδο των αυτοκινήτων στην Ελλάδα

εμφάνισε μείωση του κύκλου εργασιών κατά 3,7% το πρώτο

τρίμηνο του 2025, φτάνοντας τα €126,1 εκατ. Η κάμψη αυτή

αποδίδεται τόσο στη γενική υποχώρηση της αγοράς όσο και στον

αυξημένο ανταγωνισμό από την είσοδο νέων εμπορικών σημάτων.

Αξίζει να σημειωθεί πως η Italian Motion (FIAT/JEEP/ALFA

Romeo), που δεν ενσωματώνεται στον ενοποιημένο κύκλο

εργασιών αλλά αποτυπώνεται με τη μέθοδο καθαρής θέσης,

κατέγραψε πωλήσεις €34,6 εκατ. στο πρώτο τρίμηνο του 2024,

προσθέτοντας δυναμική στον Όμιλο.

Η θετική πορεία του

τουρισμού κατά την αρχή του έτους αναμένεται να συνεχιστεί,

ενισχύοντας περαιτέρω τη ζήτηση για βραχυχρόνιες

ενοικιάσεις. Η Autohellas επενδύει ενεργά στην ενίσχυση και

αναβάθμιση του στόλου της, με την προσθήκη περισσότερων και

πιο premium οχημάτων. Παράλληλα, οι μακροχρόνιες μισθώσεις

συνεχίζουν να ενισχύονται, τόσο για συμβατικά όσο και για

υβριδικά και ηλεκτρικά μοντέλα.

------------

Επαναλαμβάνοντας

πως το 1Q25 είναι το πιο αδύναμο, παρακάτω παρουσιάζουμε

τους βασικούς δείκτες αποτίμησης μιας φτηνής εισηγμένης. Και

όσο και αν κρατάμε επιφυλάξεις για τη βραχυπρόθεσμη πορεία

της μετοχής, θέτουμε τη μετοχή της ΟΤΟΕΛ υπό στενή

παρακολούθηση, θεωρώντας την φτηνή και στις τρέχουσες τιμές,

πόσο μάλλον χαμηλότερα. Στην τιμή κλεισίματος της

προηγούμενης Παρασκευής (547εκ ευρώ, 11,24 ευρώ), το P/E

Ratio με βάση την περσινή κερδοφορία διαμορφώνεται στο

6,45χ, με το P/BV στο 1,15χ και την μερισματική απόδοση στο

7,5%. Με βάση τις προβλέψεις για τη φετινή κερδοφορία, οι

αντίστοιχοι δείκτες διαμορφώνονται στο 7,15χ, 1,07χ και 7,5%

αντίστοιχα. Με βάση τις προβλέψεις μας για τα επόμενα

χρόνια. Οι δείκτες αποτίμησης παραμένουνε άκρως ελκυστικοί,

με το eP/E

Ratio (2027-2028) στο περίπου 7χ με τις

μερισματικές αποδόσεις να παραμένουνε σε πολύ υψηλά επίπεδα.

Ως Fair Value για την εισηγμένη θέτουμε τα 14,5 ευρώ, με τα

περιθώρια ανόδου στο 29% εκτός των υψηλών μερισματικών

αποδόσεων.

------------

Χαρακτηριστικό

είναι πως στη τιμή του Fair Value (14,5 ευρώ), το P/E Ratio

(e28) διαμορφώνεται στο 9χ, με το P/BV στο 1,24% και τη

μερισματική απόδοση στο 6%. Άκρως ελκυστικοί δείκτες

αποτίμησης, με καλές πιθανότητες μιας σχετικής αύξησης της

δίκαιης αποτίμησης κατά τις επόμενες χρήσεις.

|