|

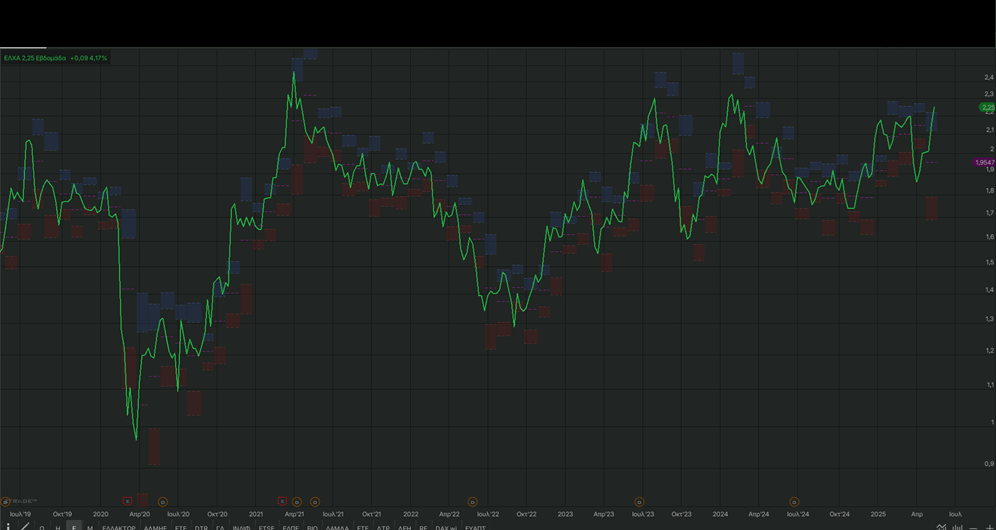

Ξεκινώντας την

ανάλυσή μας, θα υπενθυμίσουμε ότι τα τελευταία χρόνια είχαμε

κατά καιρούς ασχοληθεί με τη μετοχή της ΕΛΧΑ, χωρίς όμως να

τη συμπεριλάβουμε ποτέ στις κορυφαίες χρηματιστηριακές μας

επιλογές. Η μέχρι σήμερα ιδιαίτερα φτωχή πορεία της μετοχής,

εκτιμούμε ότι δικαιώνει αυτή την προσέγγισή μας.

Σε όλες τις

προηγούμενες αναλύσεις μας έχουμε επισημάνει ότι διαχρονικά

διατηρούμε επιφυλακτική έως ουδέτερη (αν όχι αρνητική) στάση

απέναντι στις μετοχές κυκλικών εταιρειών, εξαιτίας της

έντονης μεταβλητότητας στα αποτελέσματα χρήσεως, γεγονός που

δυσχεραίνει σημαντικά την αποτίμησή τους. Η επιφύλαξη αυτή

εξακολουθεί να ισχύει και για την ΕΛΧΑ.

Ωστόσο, μετά το

ιδιαίτερα θετικό πρώτο τρίμηνο και για μια σειρά λόγων που

αναφέρουμε στη συνέχεια, θεωρούμε ότι αξίζει να επανέλθουμε

στη μετοχή της εταιρείας. Εκτιμούμε ότι αυτή τη φορά

υπάρχουν αυξημένες πιθανότητες η μετοχή να "ξυπνήσει"

χρηματιστηριακά και, ενδεχομένως, στους προσεχείς μήνες να

υπεραποδώσει έναντι της αγοράς, μετά από μια μακρά περίοδο

υποαπόδοσης.

Πάμε να ξεκινήσουμε

με μερικές βασικές επισημάνσεις:

Πρώτον, η συνολική

μας εκτίμηση (evaluation) για την εισηγμένη βασίζεται

αποκλειστικά στη λειτουργική της κερδοφορία, εξαιρώντας τα

έκτακτα αποτελέσματα από την αποτίμηση αποθεμάτων. Η

αποτίμηση των αποθεμάτων είναι ένας παράγοντας που

αναμένεται να συνεχίσει να επηρεάζει τα αποτελέσματα –

άλλοτε θετικά, όπως συνέβη στο πρώτο τρίμηνο του 2024, και

άλλοτε αρνητικά, κάτι που ενδέχεται να παρατηρηθεί σε

επόμενα τρίμηνα, ιδίως υπό το ενδεχόμενο εμπορικών εντάσεων.

Σημειώνεται, επιπλέον, πως στο GFF εκτιμούμε ότι

μεσομακροπρόθεσμα το δολάριο θα βρεθεί αντιμέτωπο με

σημαντική υποτίμηση, εξέλιξη που έχει τη δική της σημασία.

Δεύτερον, ο βασικός

λόγος που επανεξετάζουμε τη μετοχή της εισηγμένης μετά από

μεγάλο χρονικό διάστημα, είναι η εικόνα που διαμορφώνεται

από τα αποτελέσματα του 2024 και, ειδικότερα, το πολύ ισχυρό

πρώτο τρίμηνο. Λαμβάνοντας υπόψη τη λειτουργική κερδοφορία

και τη λογιστική αξία του ομίλου, κρίνουμε ότι – παρά την

απουσία ιδιαίτερα υψηλής μερισματικής απόδοσης (θα

επιθυμούσαμε πάνω από το 4% που είναι αυτή τη στιγμή) – η

μετοχή είναι φτηνή στις τρέχουσες αποτιμήσεις. Το

σημαντικότερο στη διαδικασία του stock picking.

Τρίτον, η εισηγμένη

φαίνεται να διαθέτει μια από τις καλύτερες σχέσεις

κινδύνου-απόδοσης μεταξύ των μετοχών του FTSE 25. Πρόκειται

για έναν τίτλο της υψηλής κεφαλαιοποίησης που έχει εμφανίσει

ιδιαίτερα απογοητευτικές αποδόσεις τα τελευταία χρόνια. Σε

μια αγορά που βρίσκεται στα υψηλότερα επίπεδα των τελευταίων

15 ετών – παρά τις διεθνείς προκλήσεις – αυτό το γεγονός

αποκτά ιδιαίτερη βαρύτητα. Ιδίως αν ληφθεί υπόψη ότι σε bull

markets, όπως η τρέχουσα, αρκετοί επενδυτές αναζητούν

μετοχές που έχουν υστερήσει στο ανοδικό ράλι. Παράλληλα,

τέτοιες μετοχές παρουσιάζουν περιορισμένα κέρδη προς

ρευστοποίηση σε περίπτωση διόρθωσης της αγοράς – παρότι στις

πρόσφατες διορθώσεις δεν επιβεβαιώθηκε αυτή η συμπεριφορά,

θεωρούμε πως η εικόνα του 1ου τριμήνου 2025 ενδέχεται να

αλλάξει τα δεδομένα.

Στα αρνητικά,

εξακολουθούν να υφίστανται ορισμένα ζητήματα που μας

προβληματίζουν – κυρίως σε σχέση με τον βασικό μέτοχο, τον

όμιλο Βιοχάλκο. Ο όμιλος εξακολουθεί να απουσιάζει από μια

στρατηγική εξωστρέφειας, όπως αυτή θα έπρεπε να εκφράζεται

σε σχέση με την αγορά και τους επενδυτές, για να μπορέσει η

μετοχή της ΕΛΧΑ να αποτιμηθεί υψηλότερα. Ελπίζουμε ωστόσο

πως αυτή τη φορά ίσως υπάρξει μια ουσιαστική αλλαγή.

Επιπλέον, αρνητική εντύπωση προκαλεί και το γεγονός ότι ο

βασικός μέτοχος δεν προχωρά σε placement, διατηρώντας ένα

υπερβολικά υψηλό ποσοστό συμμετοχής (περίπου 85%) για μετοχή

του FTSE 25. Παρότι θεωρούμε ότι ένα τέτοιο placement δεν θα

έπρεπε να πραγματοποιηθεί σε τιμές κάτω των 2,40 – 2,50

ευρώ, το πρόβλημα της περιορισμένης διασποράς παραμένει

σημαντικό.

----------------------------

Ξεκινώντας από τη

χρηματοοικονομική εικόνα του ομίλου, αυτή παραμένει ισχυρή

και σταθερή. Το καθαρό χρηματοοικονομικό κόστος διαμορφώθηκε

στο Α’ τρίμηνο του 2025 στα 9,7 εκατ. ευρώ, καταγράφοντας

μείωση 22,4% σε σύγκριση με τα 12,5 εκατ. ευρώ της

αντίστοιχης περσινής περιόδου. Η βελτίωση αυτή αποδίδεται

στη μείωση του καθαρού δανεισμού κατά 95,5 εκατ. ευρώ,

εξέλιξη που προήλθε από την ενισχυμένη λειτουργική

κερδοφορία και τη μείωση των επιτοκίων αναφοράς. Σημειώνεται

ότι το 70% του συνολικού δανεισμού βρίσκεται σε σταθερό

επιτόκιο, στοιχείο που περιορίζει τον χρηματοοικονομικό

κίνδυνο.

Σε πολύ

ικανοποιητικά επίπεδα κινούνται και οι δείκτες μόχλευσης. Τα

ίδια κεφάλαια ενισχύθηκαν στα 1,025 δισ. ευρώ από 940 εκατ.

ευρώ στο τέλος του 2024, υπερβαίνοντας τις αρχικές

εκτιμήσεις, ενώ το σύνολο των υποχρεώσεων διαμορφώθηκε στα

1,393 δισ. ευρώ. Από το ποσό αυτό, οι δανειακές υποχρεώσεις

ανέρχονται σε 723 εκατ. ευρώ, με αποτέλεσμα οι σχετικοί

δείκτες μόχλευσης να συνεχίζουν να παρουσιάζουν υγιή εικόνα.

Πρόσθετη θετική

ένδειξη αποτελεί η αύξηση των αποθεμάτων στα 802 εκατ. ευρώ

από 734 εκατ. ευρώ. Αν και επηρεάζει προσωρινά τις ταμειακές

ροές, η αύξηση αυτή ενισχύει την ευελιξία του ομίλου σε μια

περίοδο αυξημένων διακυμάνσεων. Με βάση και την ιστορική

πορεία, αναμένουμε σημαντική βελτίωση των ταμειακών ροών από

λειτουργικές δραστηριότητες στα επόμενα τρίμηνα και ιδίως

στο σύνολο της χρήσης.

---------------------

Η εικόνα των

αποτελεσμάτων χρήσεως κατά το πρώτο τρίμηνο υπήρξε

εξαιρετική και αποτέλεσε τον βασικό λόγο που επανεξετάζουμε

τη μετοχή της εισηγμένης. Επαναλαμβάνουμε ότι η ανάλυσή μας

επικεντρώνεται αποκλειστικά στη λειτουργική κερδοφορία,

αφήνοντας εκτός την επίδραση του έκτακτου αποτελέσματος από

τη μεταβολή στην αποτίμηση των αποθεμάτων. Θεωρούμε πως η

αξιολόγηση της απόδοσης μιας κυκλικής εταιρείας πρέπει να

βασίζεται κυρίως στα επαναλαμβανόμενα μεγέθη, τα οποία

αποτυπώνουν με συνέπεια την επιχειρηματική δυναμική.

Ο Όμιλος λοιπόν

παρουσίασε αύξηση του όγκου πωλήσεων κατά 1,5% και της

λειτουργικής του κερδοφορίας σε σύγκριση με την αντίστοιχη

περίοδο του 2024, καταφέρνοντας να αυξήσει σημαντικά τα

περιθώρια κέρδους. Ο κύκλος εργασιών διαμορφώθηκε στα 930,9

εκατ. ευρώ το A’ τρίμηνο του 2025, αυξημένος κατά 14,0%,

συγκριτικά με τα 816,6 εκατ. ευρώ την αντίστοιχη περίοδο του

2024, επηρεασμένος κυρίως από τις αυξημένες μέσες τιμές των

μετάλλων. Πιο συγκεκριμένα, οι τιμές των μετάλλων στο LME

διατηρήθηκαν σε υψηλότερα επίπεδα από το Α’ τρίμηνο του

2024. Η μέση τιμή του αλουμινίου διαμορφώθηκε στα 2.497 ευρώ

ανά τόνο το Α’ τρίμηνο του 2025 έναντι 2.025 ευρώ ανά τόνο

το Α’ τρίμηνο του 2024, ήτοι αύξηση 23,3%, ενώ η μέση τιμή

του χαλκού διαμορφώθηκε στα 8.875 ευρώ ανά τόνο έναντι 8.122

ευρώ ανά τόνο την αντίστοιχη περυσινή περίοδο, αυξημένη κατά

9,3%. Τέλος, η μέση τιμή του ψευδάργυρου διαμορφώθηκε στα

2.698 ευρώ ανά τόνο το Α’ τρίμηνο του 2025 έναντι 2.547 ευρώ

ανά τόνο το Α’ τρίμηνο του 2024, ήτοι αύξηση 5,9%. Τα

ενοποιημένα μικτά κέρδη ανήλθαν στα 82,3 εκατ. ευρώ το Α’

τρίμηνο του 2025, έναντι 53,2 εκατ. ευρώ την αντίστοιχη

προηγούμενη περίοδο, ενώ τα ενοποιημένα κέρδη προ φόρων,

τόκων και αποσβέσεων (EBITDA), διαμορφώθηκαν στα 70,8 εκατ.

ευρώ έναντι 44,8 εκατ. ευρώ το Α’ τρίμηνο του 2024 ως

απόρροια των λογιστικών αποτελεσμάτων των μετάλλων, τα οποία

διαμορφώθηκαν σε κέρδος 7,0 εκατ. ευρώ για το Α’ τρίμηνο του

2025 έναντι ζημίων 4,2 εκατ. ευρώ το Α’ τρίμηνο του 2024. Τα

αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους,

αποσβέσεις, αποτελέσματα μετάλλου και λοιπά έκτακτα έξοδα

(a-EBITDA), τα οποία απεικονίζουν καλύτερα την οργανική

κερδοφορία του Ομίλου, αυξήθηκαν κατά 31,0% και

διαμορφώθηκαν στα 63,9 εκατ. ευρώ το Α’ τρίμηνο του 2025

έναντι 48,7 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο

επηρεασμένα από την αύξηση του όγκου πωλήσεων, των τιμών

κατεργασίας και την αυξημένη χρήση σκραπ, παρά τα αυξημένα

κόστη ενέργειας. Το ενοποιημένο καθαρό χρηματοοικονομικό

αποτέλεσμα (κόστος) διαμορφώθηκε στα 9,7 εκατ. ευρώ για το

Α’ τρίμηνο του 2025, μειωμένο κατά 22,4% συγκρινόμενο με τα

12,5 εκατ. ευρώ την αντίστοιχη περυσινή περίοδο. Η μεταβολή

αυτή οφείλεται στον κατά 95,5 εκατ. ευρώ μειωμένο καθαρό

δανεισμό σε σχέση με το Α΄ τρίμηνο του 2024 ως επακόλουθο

της αυξημένης λειτουργικής κερδοφορίας, και τη μείωση των

επιτοκίων αναφοράς. Τα ενοποιημένα κέρδη μετά από φόρους

ανήλθαν στα 41,6 εκατ. ευρώ για το Α’ τρίμηνο του 2025,

έναντι 14,6 εκατ. ευρώ το Α’ τρίμηνο του 2024, ενώ τα

ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας

ανήλθαν σε 40,3 εκατ. ευρώ για την περίοδο (ή 0,1074 ευρώ

ανά μετοχή) από 12,9 εκατ. ευρώ για την αντίστοιχη περίοδο

του 2024 (ή 0,0345 ευρώ ανά μετοχή).

---------------------

Συνοψίζοντας, θα

συνεχίσουμε να μην συμπεριλαμβάνουμε τη μετοχή της ΕΛΧΑ στις

κορυφαίες μας επιλογές, κυρίως λόγω της κυκλικότητας του

κλάδου, αλλά και κάποιων άλλων ζητημάτων που αναφέραμε

παραπάνω. Ωστόσο στο ερώτημα που θέτουμε στον τίτλο του

σχολίου (ELVALHALCOR: Θα καταφέρει αυτή τη φορά να ξυπνήσει

χρηματιστηριακά’?) θα απαντήσουμε θετικά. Θα θέσουμε ως Fair

Value για την εισηγμένη τα 2,85 ευρώ (περιθώρια ανόδου 27%).

Πιστεύουμε πως ένας επενδυτής αξίζει να ασχοληθεί με τη

μετοχή της εισηγμένης. Μια σοβαρή εισηγμένη, με ελκυστικούς

δείκτες αποτίμησης και όλες τις προϋποθέσεις η μετοχή να

υπέρ-αποδώσει κατά τους επόμενους μήνες, με περισσότερες

πιθανότητες μάλιστα θετικών εκπλήξεων.

---------------------

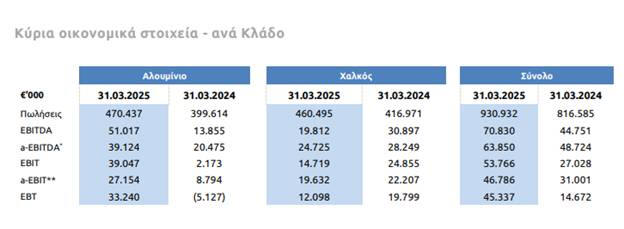

Παράρτημα Α: Οικονομικά

Στοιχεία ανά κλάδο

Κλάδος

Αλουμινίου

Σύμφωνα με τα όσα

ανέφερε η εισηγμένη στα πλαίσια των ανακοινώσεων του 1Q25.

Ο όγκος πωλήσεων του Κλάδου Αλουμινίου, κατά το πρώτο

τρίμηνο του 2025, ήταν αυξημένος κατά 3,1% σε σχέση με το

αντίστοιχο περυσινό τρίμηνο, οδηγούμενος κυρίως από τον

κλάδο της συσκευασίας, παρά τις διεθνείς προκλήσεις.

Αυξημένος, επίσης, ήταν ο κύκλος εργασιών του Κλάδου, o

οποίος ανήλθε στα 470,4 εκατ. ευρώ σε σύγκριση με τα 399,6

εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο, λόγω, κυρίως,

των υψηλότερων μέσων τιμών των μετάλλων. Παρά τις αυξημένες

τιμές ενέργειας οι οποίες είχαν αρνητική επίδραση, η

λειτουργική κερδοφορία του Κλάδου αυξήθηκε, αποδιδόμενη στο

βελτιωμένο προϊοντικό μίγμα, την αυξημένη χρήση σκραπ και

τις υψηλότερες τιμές κατεργασίας, ειδικότερα για τα προϊόντα

της εύκαμπτης συσκευασίας. Το a-EBITDA ανήλθε στα 39,1 εκατ.

ευρώ το Α’ τρίμηνο του 2025 έναντι 20,5 εκατ. ευρώ για το Α’

τρίμηνο του 2024, αυξημένο κατά 18,7 εκατ. ευρώ. Τα κέρδη

πριν από φόρους ανήλθαν σε 33,2 εκατ. ευρώ, έναντι ζημίων

5,1 εκατ. ευρώ την αντίστοιχη περίοδο του 2024 επηρεαζόμενα

και από τα αποτελέσματα μετάλλου τα οποία διαμορφώθηκαν σε

κέρδη 11,8 εκατ. ευρώ έναντι ζημίας 6,8 εκατ. ευρώ την

αντίστοιχη περυσινή περίοδο. Χαμηλό, σε σχέση με προηγούμενα

έτη, είναι το επενδυτικό πρόγραμμα του Κλάδου, που ανήλθε σε

11,6 εκατ. ευρώ στο Α’ τρίμηνο τους έτους έναντι 13,4 εκατ.

ευρώ στην αντίστοιχη περυσινή περίοδο.

Κλάδος

Χαλκού

Ο κύκλος εργασιών

του Κλάδου Χαλκού διαμορφώθηκε στα 460,5 εκατ. ευρώ έναντι

417,0 εκατ. ευρώ το Α’ τρίμηνο του 2024, επηρεαζόμενος

θετικά από τις αυξημένες μέσες τιμές των μετάλλων στο LME. Η

ζήτηση στον κλάδο των κατασκευών, των μεταφορών και των

βιομηχανικών εφαρμογών παρέμεινε μειωμένη, επηρεάζοντας τον

όγκο πωλήσεων του Κλάδου, ο οποίος παρουσίασε μείωση κατά 2%

το Α΄ τρίμηνο του έτους σε σύγκριση με την αντίστοιχη

περυσινή περίοδο. Οι μεταβολές του όγκου πωλήσεων στις

διάφορες προϊοντικές κατηγορίες παρουσίασαν μικτά πρόσημα,

ωστόσο αξίζει να σημειωθεί ότι ο όγκος πωλήσεων που

κατευθύνεται στον κλάδο των κατασκευών παρουσίασε αύξηση. Το

προϊοντικό μίγμα και οι αυξημένες τιμές ενέργειας επηρέασαν

αρνητικά την κερδοφορία του Κλάδου με το a-EBITDA να

διαμορφώνεται στα 24,8 εκατ. ευρώ έναντι 28,3 εκατ. ευρώ την

αντίστοιχη περυσινή περίοδο, η οποία αντισταθμίστηκε μερικώς

από τα βελτιωμένα αποτελέσματα από την ανάλωση σκραπ. Τα

λογιστικά αποτελέσματα μετάλλου για την περίοδο

διαμορφώθηκαν σε ζημίες 4,8 εκατ. ευρώ έναντι κερδών 2,6

εκατ. ευρώ την αντίστοιχη περυσινή περίοδο, ως αποτέλεσμα

και της αποκλιμάκωσης των μέσων τιμών LME μετά τις

ανακοινώσεις για την επιβολή δασμών. Τα κέρδη πριν από

φόρους διαμορφώθηκαν στα 12,1 εκατ. ευρώ, έναντι 19,8 εκατ.

ευρώ την αντίστοιχη προηγούμενη περίοδο. Για το επενδυτικό

πρόγραμμα του Κλάδου, διατέθηκαν περίπου 4,5 εκατ. ευρώ στο

Α’ τρίμηνο τους έτους έναντι 6,6 εκατ. ευρώ το αντίστοιχο

περυσινό.

---------------------

Παράρτημα Β: Τα όσα είπε η διοίκηση της εισηγμένης

Στο πλαίσιο της

ιστορικής πρωτοβουλίας της Ευρωπαϊκής Ένωσης για την

ενίσχυση της ευρωπαϊκής αμυντικής βιομηχανίας με σημαντικά

κεφάλαια, η ΕΛΒΑΛΧΑΛΚΟΡ επιβεβαιώνει τη στρατηγική της

παρουσία και εμφανίζεται πρόθυμη να εδραιώσει τον ρόλο της

σε έναν τομέα με αναπτυξιακή δυναμική για τα επόμενα χρόνια.

Κατά τη διάρκεια της

τηλεδιάσκεψης για τα οικονομικά αποτελέσματα του πρώτου

τριμήνου, ο αναπληρωτής CFO του Ομίλου, κ. Άγγελος

Γιαζιτζόγλου, δήλωσε ότι η εταιρεία, με ήδη καταγεγραμμένη

παρουσία στον χώρο της άμυνας μέσω λύσεων σε χαλκό και

αλουμίνιο, σκοπεύει να εντείνει τη συμμετοχή της,

αξιοποιώντας τόσο την τεχνογνωσία της όσο και τις

παραγωγικές δυνατότητες που διαθέτει.

«Διαθέτουμε την

απαραίτητη τεχνογνωσία και παραγωγική ισχύ ώστε να

αναλάβουμε ενεργό ρόλο στην αμυντική βιομηχανία. Έχουμε ήδη

παρουσία, αλλά στοχεύουμε σε μεγαλύτερο μερίδιο αγοράς, κάτι

που αναμένεται να ενισχύσει την κερδοφορία μας», ανέφερε

χαρακτηριστικά.

Η συμμετοχή της

εταιρείας στην έκθεση DEFEA αποτυπώνει τη στρατηγική της

κατεύθυνση, ενώ, όπως σημείωσε, αν και είναι πρόωρο να γίνει

λόγος για συγκεκριμένα έργα, οι ενδείξεις από την αγορά

είναι ιδιαίτερα ενθαρρυντικές. Παρόμοια σημεία είχε τονίσει

και στην ενημέρωση που παρείχε στην Ένωση Θεσμικών Επενδυτών

νωρίτερα μέσα στον μήνα.

Θετική εκκίνηση στο

2025 και αισιόδοξες προοπτικές

Η αισιοδοξία της

διοίκησης για το σύνολο της χρονιάς δεν εδράζεται

αποκλειστικά σε μελλοντικές ευκαιρίες, αλλά ενισχύεται από

την ισχυρή απόδοση του πρώτου τριμήνου. Τα οικονομικά μεγέθη

ξεπέρασαν τις εκτιμήσεις των αναλυτών: ο κύκλος εργασιών

κατέγραψε αύξηση 14%, ενώ τα προσαρμοσμένα EBITDA

εκτινάχθηκαν κατά 58,3%, στα 71 εκατ. ευρώ. Τα προ φόρων

κέρδη ανήλθαν σε 45 εκατ. ευρώ, ενώ ιδιαίτερη σημασία έχει η

ετήσια μείωση του καθαρού δανεισμού κατά 95 εκατ. ευρώ.

Ο κ. Γιαζιτζόγλου

χαρακτήρισε την εκκίνηση της χρονιάς «ιδιαίτερα ισχυρή» και

εξέφρασε την πεποίθηση ότι η θετική τάση θα διατηρηθεί, παρά

τις διεθνείς προκλήσεις:

«Η πορεία του πρώτου

τριμήνου δημιουργεί προσδοκίες για ένα θετικό έτος. Παρά τις

προκλήσεις στο διεθνές περιβάλλον, καταγράφεται

ανθεκτικότητα τόσο στην ευρωπαϊκή αγορά όσο και στις χώρες

εξαγωγής μας. Η ζήτηση σε καίριους τομείς, όπως η συσκευασία

και οι ενεργειακές εφαρμογές, παραμένει ισχυρή».

Συμπλήρωσε, μάλιστα,

πως «αν δεν προκύψει κάποιο σημαντικό αρνητικό γεγονός,

αναμένουμε διατήρηση της θετικής πορείας, ενώ η στρατηγική

εστίαση σε προϊόντα υψηλότερης προστιθέμενης αξίας και η

αυξημένη χρήση ανακυκλωμένων υλικών ενισχύουν περαιτέρω τα

περιθώρια κερδοφορίας».

Αντίκτυπος των

αμερικανικών δασμών

Αναφερόμενος στη νέα

δασμολογική πολιτική των ΗΠΑ, ο κ. Γιαζιτζόγλου εμφανίστηκε

καθησυχαστικός, σημειώνοντας πως μέχρι στιγμής δεν έχουν

διαπιστωθεί επιπτώσεις στις εξαγωγές:

«Δεν έχουμε

ενδείξεις αρνητικών συνεπειών. Οι παραγγελίες συνεχίζονται

χωρίς διακοπή και η ζήτηση παραμένει σταθερή. Παρά την άνοδο

των τιμών μετά τις ανακοινώσεις, η αμερικανική παραγωγή δεν

επαρκεί για την κάλυψη της ζήτησης, γεγονός που μας διατηρεί

ανταγωνιστικούς».

Και προσέθεσε: «Σε

έναν εμπορικό πόλεμο δεν υπάρχουν νικητές. Θέλουμε ανοιχτές

και λειτουργικές αγορές. Στις ΗΠΑ συνεχίζουμε να

λειτουργούμε όπως πριν, χωρίς διαταραχές».

Συντηρητική

επενδυτική πολιτική

Σε ό,τι αφορά τις

επενδύσεις, ο Όμιλος παραμένει προσηλωμένος σε μια

μετριοπαθή στρατηγική. Οι κεφαλαιουχικές δαπάνες (CAPEX)

περιορίστηκαν στα 16 εκατ. ευρώ στο πρώτο τρίμηνο, με

προτεραιότητα τη συντήρηση του εξοπλισμού. Παράλληλα, η

διοίκηση εξετάζει διαρκώς το ενδεχόμενο νέων στρατηγικών

ευκαιριών.

«Διατηρούμε

πειθαρχία και ισχυρές βάσεις, παρά την αβεβαιότητα των

αγορών. Η διαφοροποίηση προϊόντων και αγορών αποτελεί για

εμάς στρατηγικό πλεονέκτημα», υπογράμμισε ο κ. Γιαζιτζόγλου.

Κλείνοντας, ανέφερε

ότι η ΕΛΒΑΛΧΑΛΚΟΡ, ενισχυμένη από το θετικό ξεκίνημα της

χρονιάς, βρίσκεται σε θέση ισχύος ώστε να επωφεληθεί από την

παγκόσμια δυναμική που αναπτύσσεται στον τομέα της

συσκευασίας αλλά και, κυρίως, στον στρατηγικό τομέα της

άμυνας.

|