|

«Χ.Α.: Δεν χρειάζεται υπερβολική αισιοδοξία… Αλλά…

Πιο χαλαρά σήμερα, λόγω Σαββατοκύριακου. Ξεκινάμε με ένα

γρήγορο σχόλιο, μετά τα νέα υψηλά 16,5 ετών στα οποία

έκλεισε την Παρασκευή το Χρηματιστήριο Αθηνών, στις 2.421,69

μονάδες. Δεν χρειάζεται, όμως, υπερβολική αισιοδοξία. Το

διεθνές περιβάλλον παραμένει αρκετά μπερδεμένο, καθώς κανείς

δεν πείθεται για οριστική ανακωχή στη Μέση Ανατολή, την ώρα

που οι αποτιμήσεις των ξένων χρηματιστηρίων βρίσκονται στη

"στρατόσφαιρα". Επαναλαμβάνουμε, ωστόσο, κάτι που γράφουμε

εδώ και πολύ καιρό στο GFF: ότι αν η αγορά κάνει "escape"

από τη ζώνη των 2.400 – 2.410 μονάδων, ανοίγει εύκολα ο

δρόμος για έναν νέο ανοδικό κύκλο, με σημαντικά μάλιστα

περιθώρια κερδών» …. Οκ χαμηλά τη μπάλα αλλά ας το

κρατήσουμε αυτό …

Τράπεζα πάει για εκτεταμένες αλλαγές στη διοίκηση

Μια που είμαστε χαλαρά το Σαββατοκύριακο –με τη βροχούλα να

μας χαλάει και το σημερινό μπάνιο–, ας περάσουμε σε ένα

ενδιαφέρον παρασκήνιο. Μαθαίνουμε, λοιπόν, πως μία από τις

τράπεζες οδεύει προς ριζικές αλλαγές στη διοικητική της

πυραμίδα. Το στοιχείο αυτό έχει ιδιαίτερο ενδιαφέρον, καθώς

έρχεται σε μια περίοδο μεγάλης ηρεμίας και ισχυρών επιδόσεων

για τον κλάδο, με τη σταθερότητα να έχει επιστρέψει μετά από

πολλά χρόνια. Υπό αυτό το πρίσμα, οι πληροφορίες για

εκτεταμένες αλλαγές στη διοίκηση αποτελούν έκπληξη,

δημιουργώντας μάλιστα και εύλογες απορίες για το αν

συντρέχει κάτι βαθύτερο.»

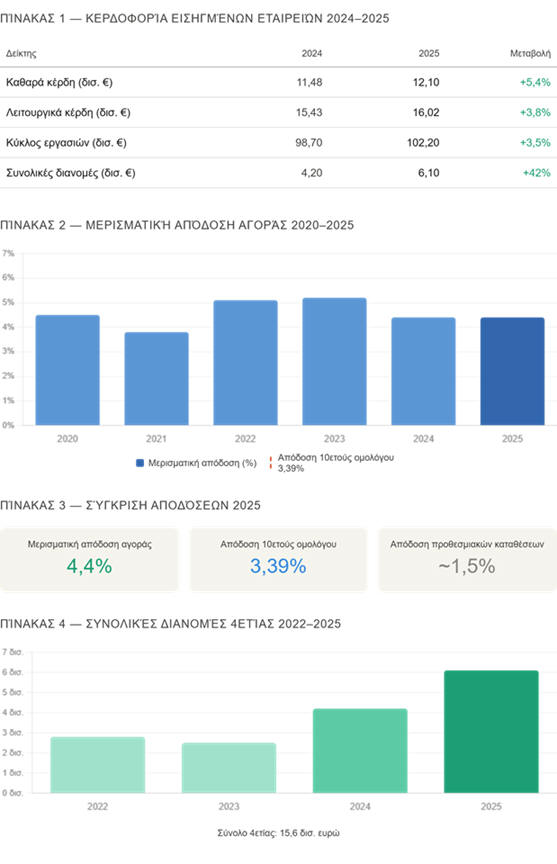

«6,1 δισεκατομμύρια ευρώ: η αγορά που ξέχασε να είναι φτωχή»

Υπάρχουν αριθμοί που διαβάζεις και συνεχίζεις. Και υπάρχουν

αριθμοί που σε σταματούν — γιατί αντιπροσωπεύουν κάτι που

δεν φανταζόσουν ότι θα δεις ξανά στη ζωή σου. Για όσους

θυμούνται το ελληνικό χρηματιστήριο το 2012, το 2015.

Καθαρά κέρδη εισηγμένων 2025: 12,1 δισεκατομμύρια ευρώ.

Μερίσματα: 6,1 δισεκατομμύρια ευρώ — το υψηλότερο ποσό από

το 2007. Συνολικές διανομές +42% σε σχέση με το 2024. Κύκλος

εργασιών 102,2 δισεκατομμύρια ευρώ. Λειτουργικά κέρδη 16,02

δισεκατομμύρια ευρώ, +3,8%. Και συνολικές διανομές μετρητών

15,6 δισεκατομμύρια ευρώ τα τελευταία τέσσερα χρόνια.

Αυτά δεν είναι στατιστική. Είναι απόδειξη.

Η μερισματική απόδοση ως επιχείρημα

Η μερισματική απόδοση της αγοράς διαμορφώθηκε στο 4,4% για

το 2025. Το ελληνικό 10ετές ομόλογο αποδίδει 3,39%. Η

προθεσμιακή κατάθεση; Γύρω στο 1,5% — και πέφτει. Αυτή η

τριπλή σύγκριση είναι το πιο ισχυρό επενδυτικό επιχείρημα

υπέρ ελληνικών μετοχών που μπορεί κανείς να κάνει σήμερα:

πληρώνεις λιγότερο από ό,τι στην Ευρώπη, παίρνεις απόδοση

που ξεπερνά ομόλογα και καταθέσεις, και έχεις εταιρείες που

αυξάνουν τα κέρδη τους κάθε χρόνο.

Η «πλήρης εξομάλυνση» των τραπεζών — και τι σημαίνει

Το 2025 ήταν η δεύτερη συνεχόμενη χρονιά που οι τέσσερις

συστημικές τράπεζες μοίρασαν μέρισμα. Αυτό χαρακτηρίζεται ως

«πλήρης εξομάλυνση» του κλάδου — και η φράση αξίζει να

σταθεί. Όχι «ανάκαμψη», όχι «σταθεροποίηση» — εξομάλυνση.

Δηλαδή επιστροφή στο κανονικό. Δηλαδή τράπεζες που

λειτουργούν όπως λειτουργούν οι τράπεζες παντού αλλού στην

Ευρώπη: κερδίζουν, μοιράζουν, επανεπενδύουν.

Αυτή η μεταμόρφωση δεν έγινε σε μία νύχτα. Έγινε σε μια

δεκαετία δύσκολης δουλειάς — εξυγίανση ισολογισμών, μείωση

NPEs, ψηφιακός μετασχηματισμός, διαφοροποίηση εσόδων. Και

σήμερα αποτυπώνεται σε αριθμούς που κανείς δεν τολμούσε να

γράψει το 2015.

Το 2025 ήταν ρεκόρ — το 2026 ξεκινά ακόμα καλύτερα

Και ενώ η αγορά αφομοιώνει τα νούμερα του 2025, τα

αποτελέσματα α' τριμήνου 2026 δίνουν ήδη εικόνα: Πειραιώς

281 εκατομμύρια, Eurobank 351 εκατομμύρια προσαρμοσμένα,

Εθνική 344 εκατομμύρια με +23% ετησίως. Τρεις τράπεζες,

τρεις θετικές εκπλήξεις. Και οι πρώτες πληρωμές ενδιάμεσων

μερισμάτων για το 2026 έχουν ήδη γίνει — παρέχοντας

ορατότητα ταμειακών ροών καθ' όλη τη διάρκεια του έτους,

κάτι που χαρακτηρίζει τις ώριμες αγορές.

Το 2025 ήταν ρεκόρ. Αλλά με τα τρέχοντα δεδομένα — τράπεζες

που τρέχουν με +23% κέρδη, Metlen που δείχνει «ισχυρό

ξεκίνημα», ΔΕΗ που αντλεί 4 δισεκατομμύρια για να επενδύσει

— το 2026 έχει όλα τα στοιχεία για να γίνει καλύτερο.

Αυτά τα νούμερα δεν χρειάζονται ανάλυση. Χρειάζονται

απόφαση.

Φέσσας: Από 10% σε 12,5% στον Φουρλή — η αγορά παρακολουθεί

αθόρυβα

Δεν υπήρξε ανακοίνωση, δεν υπήρξε δημόσια δήλωση. Αλλά η

αύξηση της συμμετοχής του Θεόδωρου Φέσσα στον Φουρλή από

λίγο πάνω από 10% στο 12,5% είναι κίνηση που η αγορά δεν

μπορεί να αγνοήσει. Και δεν αγνοεί.

Το ενδιαφέρον της υπόθεσης δεν είναι ο αριθμός από μόνος

του. Είναι η λογική πίσω από αυτόν: δύο όμιλοι με

διαφορετικές αφετηρίες που σταδιακά πλησιάζουν τα σύνορά

τους. Η Quest διαθέτει τεχνολογική τεχνογνωσία,

ταχυμεταφορές, ηλεκτρονικό εμπόριο, ψηφιακές υποδομές. Ο

Φουρλής διαθέτει αυτό που ο Φέσσας δύσκολα χτίζει από το

μηδέν: δίκτυο, φυσική παρουσία, retail αποτύπωμα, πρόσβαση

στον καταναλωτή.

Ο συνδυασμός δεν χρειάζεται πολλή φαντασία για να αποκτήσει

νόημα. Logistics και last mile, omnichannel λιανική,

ψηφιακές πλατφόρμες πάνω σε φυσικό δίκτυο — σε μια εποχή που

το οργανωμένο λιανεμπόριο αναζητά ακριβώς αυτόν τον

συνδυασμό.

Ενδεικτική της κατεύθυνσης ήταν και η παρουσία του

αναπληρωτή CEO της Quest, Μάρκου Μπιτσάκου, στη γενική

συνέλευση του Φουρλή. Δεν είναι απλή ευγένεια — είναι σήμα

ότι η Quest έχει ήδη σταθερή παρουσία στα γεγονότα και στις

διαδικασίες του ομίλου.

Η αγορά αναμένει τη συνέχεια. Και όταν ο Φέσσας κινείται

αθόρυβα, συνήθως η συνέχεια αξίζει να την παρακολουθεί

κανείς.

Xρυσός:

Δύσκολο το 2026 — το

comeback

είναι ιστορία του 2027

Ο χρυσός ήταν το asset της τελευταίας τριετίας. Φέτος έχει

χάσει τη δυναμική του — και δύο από τους μεγαλύτερους

αναλυτικούς οίκους λένε: περίμενε το 2027.

Τι συνέβη και σταμάτησε το ράλι

Ο πόλεμος στο Ιράν και το κλείσιμο των Στενών του Ορμούζ

έφεραν το αντίθετο αποτέλεσμα από ό,τι θα περίμενε κανείς. Η

ζήτηση για δολάρια εκτινάχθηκε — και οι επενδυτές πούλησαν

τον χρυσό για να καλύψουν margin calls και δολαριακές

υποχρεώσεις. Η «αντιστάθμιση κινδύνου» έγινε πηγή

ρευστότητας.

Ταυτόχρονα: αποδόσεις ομολόγων ανεβαίνουν, η Fed μπορεί να

αυξήσει επιτόκια αντί να τα μειώσει, και τα ETFs ΤΝ

απορροφούν τη ρευστότητα των ιδιωτών επενδυτών που πριν

πήγαινε στον χρυσό.

Η βασική ανάλυση της Oxford Economics

Ποιος πραγματικά κινούσε την τιμή του χρυσού; Όχι οι

κεντρικές τράπεζες — αυτές μείωσαν σταδιακά τις αγορές τους

τον τελευταίο χρόνο. Αλλά οι ιδιώτες επενδυτές μέσω ETF, που

αποτελούν τον «marginal buyer» — τον πιο ασταθή και

παρορμητικό παίκτη της αγοράς. Σε αγορά με περιορισμένη

φυσική προσφορά, αυτός ο παίκτης καθορίζει την τιμή — και

προς τις δύο κατευθύνσεις.

Βραχυπρόθεσμες προβλέψεις

Οίκος

|

Βραχυπρόθεσμη εκτίμηση

|

Ορίζοντας

|

Oxford Economics

|

Παραμονή στα τρέχοντα επίπεδα, κίνδυνος για

χαμηλότερα

|

2026

|

UBS

|

Κατεύθυνση προς $3.850–4.000/ουγγιά

|

Εγγύς μέλλον

|

Η UBS μείωσε τις προβλέψεις κατά $300–900/ουγγιά για να

αντικατοπτρίσει την καθυστέρηση μειώσεων επιτοκίων Fed.

Γιατί το 2027 είναι διαφορετικό

Καταλύτης

|

Εκτίμηση

|

Μειώσεις επιτοκίων Fed

|

Έως 50 μ.β. το 2027

|

Δολάριο

|

Αποδυνάμωση — διαρθρωτικές πιέσεις από δίδυμα

ελλείμματα

|

Αγορές κεντρικών τραπεζών

|

Συνεχίζονται — δεν επηρεάζονται από τιμές

|

Συσχέτιση μετοχών-ομολόγων

|

Δομικά υψηλότερη — χρυσός ελκυστικός για

διαφοροποίηση

|

Ο χρυσός vs Bitcoin — η σύγκλιση και η κρίσιμη διαφορά

Οι δύο επενδυτικές κοινότητες — χρυσού και Bitcoin — έχουν

συγκλίνει γύρω από το ίδιο αφήγημα: προστασία από υποτίμηση

νομίσματος (debasement). Αλλά υπάρχει μια θεμελιώδης

διαφορά: το Bitcoin έχει θετική συσχέτιση με τον S&P 500 —

συμπεριφέρεται ως asset κινδύνου. Ο χρυσός όχι. Αυτό τον

καθιστά την πιο καθαρή έκφραση του trade έναντι του

debasement.

Για τους μακροπρόθεσμους επενδυτές

Το μήνυμα της UBS είναι σαφές: οι περίοδοι αδυναμίας στα

$3.850–4.000 μπορεί να αποδειχθούν ευκαιρίες οικοδόμησης

θέσης — όχι λόγοι εγκατάλειψης. Και η Oxford Economics

παραμένει overweight παρά τη βραχυπρόθεσμη επιφυλακτικότητα.

Και οι δύο λένε το ίδιο: ο χρυσός δεν τελείωσε — απλώς

χρειάζεται να αλλάξει το μακροοικονομικό υπόβαθρο. Και αυτό

έρχεται το 2027.

Δολάριο: 27,8 δισ. σε

long

θέσεις — η μεγαλύτερη ταυρική τοποθέτηση από τον Φεβρουάριο

2025

Η αγορά συναλλάγματος έχει βγάλει τη δική της ετυμηγορία για

τον πόλεμο στη Μέση Ανατολή: ενίσχυση δολαρίου. Και τα

στοιχεία της CFTC το επιβεβαιώνουν με αριθμούς.

Hedge funds, διαχειριστές περιουσιακών στοιχείων και

κερδοσκόποι έχουν συγκεντρώσει θέσεις αξίας 27,8 δισ.

δολαρίων που στοιχηματίζουν στην ενίσχυση του νομίσματος —

το υψηλότερο επίπεδο από τον Φεβρουάριο 2025. Και αυτές οι

θέσεις κρατιούνται για 13 συνεχόμενες εβδομάδες.

Η αντιστροφή είναι εντυπωσιακή: πριν τον πόλεμο, το ίδιο

κοινό είχε τοποθετήσει ~22 δισ. δολάρια σε στοιχήματα για

ασθενέστερο δολάριο. Σε λίγους μήνες, η θέση έχει αλλάξει

κατά σχεδόν 50 δισ. δολάρια.

Ο δείκτης Bloomberg για το δολάριο έχει ανέβει περίπου 1,6%

από την έναρξη της σύγκρουσης — υποστηριζόμενος από τρεις

παράγοντες που συγκλίνουν: ζήτηση ασφαλούς καταφυγίου,

υψηλές τιμές πετρελαίου που ενισχύουν τη ζήτηση για δολάρια

στις συναλλαγές εμπορευμάτων, και ισχυρά οικονομικά στοιχεία

από τις ΗΠΑ που απομακρύνουν την προοπτική μειώσεων

επιτοκίων.

«Η θεμελιώδης εικόνα συνεχίζει να δείχνει προς την ανοδική

κατεύθυνση για το δολάριο» — Άλεξ Κόεν, Bank of America.

Το γιεν στο στόχαστρο

Παράλληλα, τα μοχλευμένα funds έχουν αυξήσει τις short

θέσεις στο γιεν στο υψηλότερο επίπεδο από το 2017 — με το

νόμισμα να διαπραγματεύεται γύρω στα 160 έναντι του

δολαρίου. Αυτό είναι ακριβώς το επίπεδο στο οποίο οι

ιαπωνικές αρχές παρενέβησαν νωρίτερα φέτος. Η αγορά

δοκιμάζει ξανά τα αντανακλαστικά της Τράπεζας της Ιαπωνίας —

και η ένταση αυτή μπορεί να οδηγήσει σε νέα παρέμβαση αν το

γιεν συνεχίσει να υποχωρεί.

|