|

|

|

|

|

29/12/21 |

|

|

|

ΔΕΗ: Δεν αλλάζει ο σχεδιασμός της απολιγνιτοποίησης

Δεν υπάρχει

καμία αλλαγή στο πλάνο απόσυρσης των λιγνιτικών μονάδων,

όπως αυτό έχει παρουσιαστεί ήδη από τον Δεκέμβριο του 2019

και υλοποιείται κανονικά, αναφέρει η ΔΕΗ σε ανακοίνωσή της.

Η απόφαση της Γεν. Διεύθυνσης Περιβάλλοντος του ΥΠΕΝ για τις

ώρες λειτουργίας των υφιστάμενων λιγνιτικών μονάδων αφορά σε

ώρες που θα έχουν εξαντληθεί έως τον προγραμματισμένο χρόνο

απόσυρσής τους.

Συγκεκριμένα,

το πρόγραμμα απόσυρσης των λιγνιτικών μονάδων της ΔΕΗ είναι

το ακόλουθο:

2021: Καρδιά

3-4 (αποσύρθηκαν)

2022:

Μεγαλόπολη 3, Άγ. Δημήτριος 1-4

2023: Άγ.

Δημήτριος 5, Μελίτη 1, Μεγαλόπολη 4

2025:

Πτολεμαΐδα 5 (μετατροπή σε Φ.Α.)

Τι θα κατασκευαστεί στις αθλητικές εγκαταστάσεις του

Ελληνικού

Περί τις 190

χιλ. τετραγωνικά μέτρα αθλητικών εγκαταστάσεων, σε συνολική

έκταση 278 χιλ. τετραγωνικών μέτρων, θα κατασκευαστούν στην

έκταση του Ελληνικού. Αυτό προβλέπει η Μελέτη

Περιβαλλοτνικών Επιπτώσεων για τις αθλητικές εγκαταστάσεις

στο Ελληνικό που βρίσκεται σε εξέλιξη η διαβούλευση της και

προβλέπει μεταξύ άλλων την κατασκευή ξενώνων Διαμονής

Αθλητών (272 κλίνες), Κέντρο Κολύμβησης με 3 κολυμβητικές

δεξαμενές (μία στεγασμένη και δύο υπαίθριες εκ των οποίων η

μία θα είναι χωρητικότητας 1.000 θεατών), Κλειστό

Προπονητήριο Ενόργανης & Ρυθμικής Γυμναστικής, Ακαδημία

Ενόργανης, "Πολλαπλό" Προπονητήριο (Τζούντο, Πυγμαχία,

Ξιφασκία, Πάλη, Άρση Βαρών, και η Επιτραπέζια Αντισφαίριση),

Εγκαταστάσεις στίβου (ανοιχτός στίβος, ανοιχτό πεδίο ρίψεων,

κλειστό προπονητήριο στίβου και κτήριο κερκίδων στίβου),

εγκαταστάσεις Επαγγελματικού Ποδοσφαίρου με κτήριο

αποδυτηρίων και διοίκησης ποδοσφαίρου καθώς και τρία γήπεδα

ποδοσφαίρου.

Επιπλέον θα

κατασκευαστεί Ακαδημία Ποδοσφαίρου με ένα Γήπεδο Ποδοσφαίρου

καθώς και ένα Κεντρικό Κτήριο Διοίκησης και Υποστηρικτικών

Λειτουργιών.

Επίσης

προβλέπεται Ακαδημία Καλαθοσφαίρισης που περιλαμβάνει

κλειστή αρένα για τέλεση & αγώνων και επιπλέον 6 κλειστά

προπονητήρια, Ακαδημία Αντισφαίρισης (Τένις) η οποία θα

περιλαμβάνει σε πρώτη φάση 20 Γήπεδα Αντισφαίρισης που

πρόκειται να εξυπηρετηθούν από ένα Κεντρικό Κτήριο Διοίκησης

και Υποστηρικτικών Λειτουργιών. Μετά την αποπεράτωση της

προτεινόμενης χάραξης της γραμμής του τραμ, προβλέπεται να

προστεθούν ακόμη 8 Γήπεδα Αντισφαίρισης, 4 υπαίθρια γήπεδα

beach volley και κτήριο διοίκησης / βοηθητικών χώρων, 3

υπαίθρια γήπεδα καλαθοσφαίρισης και 1 υπαίθριο γήπεδο

αντισφαίρισης στην περιοχή Κανόε - Καγιάκ.

Για την

υποστήριξη του έργου προβλέπεται και η κατασκευή των

απαραίτητων δικτύων υποδομής. Η ύδρευση του έργου θα

πραγματοποιείται από το δίκτυο της ΕΥΔΑΠ μέσω ρυθμιστικής

δεξαμενής στα ΒΑ του Μητροπολιτικού πόλου Ελληνικού - Αγ

Κοσμά με την κατασκευή νέου υδρευτικού δικτύου, το οποίο

μετά την κατασκευή του θα περιέλθει στην αρμοδιότητα της

ΕΥΔΑΠ όσον αφορά την διαχείριση, τη λειτουργία και τη

συντήρηση του.

Βασική επιδίωξη

του σχεδιασμού του έργου των αθλητικών εγκαταστάσεων μέσα

στην έκταση του Ελληνικού είναι η υιοθέτηση και εφαρμογή

αρχών και στόχων που υπηρετούν διεθνείς, ευρωπαϊκές και

εθνικές πολιτικές και στρατηγικές

σχεδιασμού και προστασίας του περιβάλλοντος και αφορούν

κυρίως:

• Τη βιώσιμη

ανάπτυξη

• Την αποκατάσταση των φυσικών λειτουργιών, και την ανάκτηση

της ακτογραμμής ως δημόσιου πόρου

• Τις χρήσεις γης

• Τις αστικές κοινωνικές ανάγκες μια ευρείας ζώνης από το

Φάληρο μέχρι τη Βουλιαγμένη

• Την ενίσχυση του αθλητισμού ως ενός μεγάλου και ταχέως

αναπτυσσόμενου τομέα της οικονομίας ο

οποίος θα συμβάλλει σημαντικά στην ανάπτυξη και την

απασχόληση, με προστιθέμενη αξία και επίδραση

στην απασχόληση

• Την υποβοήθηση διοργάνωσης μεγάλων αθλητικών εκδηλώσεων

και σημαντικών αγώνων παρέχοντας έτσι μεγάλες δυνατότητες

για την ενίσχυση της ανάπτυξης του τουρισμού στην Ελλάδα.

Ειδικότερα, η

δημιουργία των αθλητικών εγκαταστάσεων στην εν λόγω έκταση

δημιουργεί τις προϋποθέσεις για την αναβάθμιση του παρακτίου

μετώπου στη θέση του τ. Αεροδρομίου Ελληνικού, που σήμερα

εξακολουθεί να καταλαμβάνεται από τις εγκαταστάσεις του

Εθνικό Αθλητικό Κέντρο Νεότητας Αγίου Κοσμά (ΕΑΚΝ). Το ΕΑΚΝ

Αγίου Κοσμά, που δημιουργήθηκε ως κέντρο μαζικού-λαϊκού

αθλητισμού ακριβώς πριν από 60 χρόνια, μετεξελίχθηκε σε ένα

Προπονητικό Κέντρο με προσωρινές εγκαταστάσεις για τις

Εθνικές Ομάδες πριν από 20 χρόνια, προκειμένου να καλυφθούν

οι ανάγκες των Ολυμπιακών Αγώνων του 2004. Οι εγκαταστάσεις

αυτές απέκλεισαν σημαντικό τμήμα του παρακτίου

μετώπου στη θέση αυτή και επιβάλλεται η απομάκρυνσή τους.

Πηγή:

capital.gr |

| |

|

|

|

28/12/21 |

|

|

|

|

|

Alpha Trust: Αύξηση 19% στον κύκλο εργασιών στο εννεάμηνο

του 2021

Αναφορικά με τις επιπτώσεις αφενός της ενεργειακής κρίσης

και αφετέρου της εξάπλωσης του COVID-19 στα οικονομικά

μεγέθη της Alpha Trust ΑΕΔΑΚ & ΟΕΕ (η «Εταιρεία»),

επισημαίνουμε τα ακόλουθα: Η αύξηση του κύκλου εργασιών και

των καθαρών αποτελεσμάτων αποτελούν τα βασικά χαρακτηριστικά

των οικονομικών αποτελεσμάτων από συνεχιζόμενες

δραστηριότητες του Ομίλου ALPHA TRUST, κατά το εννεάμηνο του

2021, στο οποίο καταγράφηκαν καθαρά κέρδη από συνεχιζόμενη

δραστηριότητα 633,2 χιλ. ευρώ έναντι ζημιών από συνεχιζόμενη

δραστηριότητα 10 χιλ. ευρώ την αντίστοιχη περσινή περίοδο.

Τα ενοποιημένα οικονομικά μεγέθη του Ομίλου ALPHA TRUST για

το εννεάμηνο του 2021 διαμορφώνονται ως εξής:

Συνοπτική παρουσίαση αποτελεσμάτων Ομίλου εννεαμήνου 2021

από συνεχιζόμενες δραστηριότητες

➢

Ο κύκλος εργασιών του Ομίλου ALPHA TRUST διαμορφώθηκε στα

4,5 εκατ. ευρώ (1,6 εκατ. ευρώ αφορούν στο γ’ τρίμηνο του

2021), έναντι 3,8 εκατ. ευρώ την αντίστοιχη περίοδο του 2020

(1,2 εκ. ευρώ αφορούν στο γ’ τρίμηνο του 2020), σημειώνοντας

αύξηση 18,47%.

➢

Τα Λειτουργικά αποτελέσματα φόρων χρηματοδοτικών και

επενδυτικών αποτελεσμάτων διαμορφώθηκαν σε 746,5 χιλ. ευρώ

(356,6 χιλ. ευρώ αφορούν στο γ’ τρίμηνο του 2021), έναντι

106,5 χιλ. ευρώ την αντίστοιχη περίοδο του 2020 (70,8 χιλ.

ευρώ αφορούν στο γ’ τρίμηνο του 2020), σημειώνοντας αύξηση

601%.

➢

Τα καθαρά αποτελέσματα του εννεαμήνου του 2021 από

συνεχιζόμενες δραστηριότητες που αναλογούν στους μετόχους

της μητρικής διαμορφώθηκαν σε κέρδη 633,2 χιλ. ευρώ (312,6

χιλ. ευρώ το γ’ τρίμηνο 2021) έναντι ζημιών 10 χιλ. ευρώ την

αντίστοιχη περυσινή περίοδο.

Alpha Trust ΑΕΔΑΚ & ΟΕΕ Επίδραση Covid – 19

H Διοίκηση της Εταιρείας παρακολουθεί στενά και σε

συστηματική βάση τις εξελίξεις αναφορικά με την πανδημία

Covid – 19 και φροντίζει καθημερινά για την λήψη των μέτρων

που κρίνονται σκόπιμα και αναγκαία προκειμένου να

διασφαλιστεί η επιχειρηματική συνέχεια, η απρόσκοπτη

λειτουργία και ο περιορισμός των αρνητικών συνεπειών της

πανδημίας στο μικρότερο δυνατό βαθμό.

Ειδικότερα:

➢

Έχει ενεργοποιηθεί σχέδιο διαχείρισης της κρίσης για τον

Covid – 19, με εφαρμογή πολιτικών και διαδικασιών που

επιτρέπουν ευέλικτες μορφές εργασίας ώστε οι λειτουργίες της

Εταιρείας να διεκπεραιώνονται καθημερινά, εύρυθμα και

απρόσκοπτα από τα αρμόδια στελέχη της εταιρείας είτε από τον

χώρο εργασίας τους είτε απομακρυσμένα, μέσω τηλεργασίας.

➢

Ενημερώνει και εφαρμόζει τις οδηγίες του Ε.Ο.Δ.Υ σχετικά με

την προφύλαξη και την προσωπική υγιεινή των εργαζομένων με

στόχο την αποτροπή διάδοσης του ιού.

➢

Αποφεύγονται πολυπληθείς συναντήσεις και πραγματοποιούνται

τηλεδιασκέψεις μεταξύ στελεχών και εξωτερικών συνεργατών.

➢

Έχει εφαρμοστεί περιορισμός των ταξιδιών.

Συνέπειες Ενεργειακής Κρίσης

Η άνοδος του επιπέδου τιμών σε βασικά προϊόντα και κυρίως

στην ενέργεια που σημειώνεται τους τελευταίους μήνες σε

παγκόσμιο επίπεδο, ενδέχεται να επιβαρύνει σημαντικά τους

οικογενειακούς προϋπολογισμούς συμπιέζοντας εν τέλει την

αγοραστική δύναμη των νοικοκυριών.

Το αυξημένο κόστος των πρώτων υλών αλλά και του κόστους των

μεταφορικών, θα συμπιέσουν τα περιθώρια κέρδους των

επιχειρήσεων.

Η διοίκηση της Εταιρείας παρακολουθεί τις ανωτέρω εξελίξεις

στην ενέργεια και τον πληθωρισμό, καθώς και τις επιπτώσεις

τους στην ελληνική και την παγκόσμια οικονομία, όπως επίσης

και τις συνέπειες αυτών στα θεμελιώδη οικονομικά μεγέθη των

εταιρειών και στην ιδιωτική κατανάλωση.

Σε ό,τι αφορά την Alpha Trust ΑΕΔΑΚ & ΟΕΕ, ως εταιρεία

παροχής υπηρεσιών οι ανωτέρω επιπτώσεις δεν έχουν σημαντική

επίδραση στην άμεση λειτουργία της.

|

| |

|

|

|

27/12/21 |

|

|

|

|

|

Πειραιώς: Ολοκληρώθηκε η συναλλαγή Sunrise II

Την ολοκλήρωση της συναλλαγής μη εξυπηρετούμενων ανοιγμάτων

«Sunrise II» ανακοίνωσε η Πειραιώς Financial Holdings Α.Ε.

«Σε συνέχεια σχετικών προηγούμενων ανακοινώσεων, η Πειραιώς

Financial Holdings Α.Ε. ενημερώνει το επενδυτικό κοινό ότι

ολοκληρώθηκε κατόπιν λήψης όλων των απαραίτητων εγκρίσεων η

συναλλαγή τιτλοποίησης μη εξυπηρετούμενων ανοιγμάτων της

θυγατρικής της 'Τράπεζας Πειραιώς Α.Ε.' με τίτλο “Sunrise

II”, συνολικής μεικτής λογιστικής αξίας ύψους 2,7 δισ. ευρ'ω

κατά την αντίστοιχη ημερομηνία αναφοράς της περιμέτρου»

αναφέρεται συγκεκριμένα στην ανακοίνωση.

Η Πειραιώς Financial Holdings Α.Ε. μεταβίβασε ποσοστό 44% στην

Intrum AB (publ) και 7% στη Serengeti Opportunities Partners

LP επί των ομολογιών ενδιάμεσης εξοφλητικής προτεραιότητας

(mezzanine notes) της τιτλοποίησης, που είχε αποκτήσει μέσω

ομιλικής διεταιρικής συναλλαγής.

H Τράπεζα Πειραιώς θα διακρατήσει ποσοστό 5% των ομολογιών

ενδιάμεσης και χαμηλής εξοφλητικής προτεραιότητας της

τιτλοποίησης Sunrise ΙI, σύμφωνα με το εποπτικό πλαίσιο περί

τιτλοποιήσεων. Επιπλέον, η Τράπεζα Πειραιώς θα

διακρατήσει ποσοστό 100% των ομολογιών υψηλής εξοφλητικής

προτεραιότητας. Η Πειραιώς Financial Holdings εξετάζει το

ενδεχόμενο να διανείμει στους μετόχους της μέρος ή το σύνολο

του εναπομείναντος ποσοστού των εν λόγω ομολογιών, υπό την

αίρεση λήψης των απαιτούμενων εταιρικών και κανονιστικών

εγκρίσεων.

Η κεφαλαιακή ενίσχυση από τη συναλλαγή διαμορφώνεται σε +50

μονάδες βάσης επί του συνολικού δείκτη κεφαλαιακής επάρκειας

τον Σεπτέμβριο 2021 συνέπεια της ελάφρυνσης στο σταθμισμένο

έναντι κινδύνων ενεργητικό ή +120 μονάδες βάσης σωρευτικά

και με την επίπτωση της συναλλαγής Mayfair όπως ανακοινώθηκε

από την Πειραιώς Financial Holdings στις 20 Δεκεμβρίου 2021.

|

| |

|

|

|

23/12/21 |

|

|

|

|

|

MoU Eurobank με την Ελληνικό Α.Ε. για την ανάπτυξη πύργου

γραφείων

Την υπογραφή μνημονίου συνεργασίας με στόχο την ανάπτυξη

πύργου γραφείων και τη μεταφορά των κεντρικών γραφείων της

Τράπεζας στο Ελληνικό ανακοίνωσαν η Eurobank και η Lamda

Delelopment. Σύμφωνα με τα προβλεπόμενα στο μνημόνιο, εφόσον

υπογραφεί η οριστική συμφωνία μεταξύ των μερών, η συνολική

επένδυση για την ανάπτυξη του πύργου υπολογίζεται σε 140

εκατ. ευρώ.

Όπως αναφέρεται συγκεκριμένα στην ανακοίνωση, βάσει του MoU,

οι δύο πλευρές θα εξετάσουν «την απόκτηση από την Τράπεζα

ακινήτου εντός του Επιχειρηματικού Κέντρου της Λεωφόρου

Βουλιαγμένης (Μητροπολιτικός Πόλος Ελληνικού - Αγίου Κοσμά) εντός

του οποίου θα αναπτυχθεί υπό την επίβλεψη και διαχείριση

κατασκευής της ΕΛΛΗΝΙΚΟ υψηλό κτήριο (πύργος - tower)

αμιγούς χρήσης γραφείων συνολικού εμβαδού 40.000 τ.μ.».

Σύμφωνα με τη Eurobank, η κίνηση αυτή στοχεύει στη

συγκέντρωση των κεντρικών γραφείων και των περισσότερων

υπηρεσιών της Τράπεζας σε ένα κτίριο που θα ικανοποιεί όλες

τις σύγχρονες περιβαλλοντικές προδιαγραφές και έχει σκοπό

την επίτευξη οικονομιών κλίμακος και σημαντική μείωση του

σχετικού λειτουργικού κόστους.

Σε ανακοίνωσή της η Lamda Delelopment επισημαίνει πως το

μνημόνιο συνεργασίας αποτελεί μία ακόμη συμφωνία για

ανάπτυξη χώρων γραφείων στο έργο του Ελληνικού. Όπως

σημειώνει, «ο πύργος γραφείων (tower) εκτιμώμενου ύψους άνω

των 100 μ., προορίζεται να αποτελέσει ένα ακόμη μοναδικό

τοπόσημο της συγκεκριμένης περιοχής, και της γενικότερης

ανάπτυξης του Ελληνικού».

|

| |

|

|

|

22/12/21 |

|

|

|

|

|

Ελεγκτικό Συνέδριο – Πράσινο φως για την άδεια καζίνο στο

Ελληνικό

Το Ελεγκτικό Συνέδριο άναψε το …πράσινο φως για να

προχωρήσουν οι διαδικασίες διεθνούς διαγωνισμού για την

παραχώρηση της άδειας λειτουργίας του καζίνο στο Ελληνικό.

Το Ζ΄ κλιμάκιο του Ανωτάτου Δημοσιονομικού Δικαστηρίου εξέτασε

τα στοιχεία και έγγραφα που είχαν προσκομιστεί στο πλαίσιο

του προσυμβατικού ελέγχου νομιμότητας, και αποφάνθηκε ότι «δεν

διαπιστώνει ουσιώδεις νομικές πλημμέλειες κατά τη διαδικασία

ανάθεσης του ελεγχόμενου αντικειμένου που να κωλύουν την

υπογραφή του οικείου σχεδίου σύμβασης».

Κατόπιν αυτού το Ελεγκτικό Συνέδριο έκρινε ότι «δεν κωλύεται

η υπογραφή του σχεδίου σύμβασης με αντικείμενο την «παραχώρηση

άδειας λειτουργίας επιχείρησης καζίνο (ΕΚΑΖ) ευρέος φάσματος

δραστηριοτήτων στον Μητροπολιτικό Πόλο Ελληνικού – Αγίου

Κοσμά».

|

| |

|

|

|

21/12/21 |

|

|

|

Προχωράει με γρήγορους ρυθμούς το στρατηγικό πλάνο για τον

ψηφιακό μετασχηματισμό του ΟΠΑΠ

Με γρήγορους ρυθμούς προχωράει το στρατηγικό πλάνο για τον

ψηφιακό μετασχηματισμό του ΟΠΑΠ. Όπως αναφέρεται σε σχετική

ανακοίνωση, τα έργα και οι πρωτοβουλίες για τον ψηφιακό

μετασχηματισμό της εταιρείας κατέκτησαν συνολικά 9 κορυφαία

βραβεία στα «Mobile Excellence Awards», «Hellenic Innovation

Awards», «e-Volution Awards» και «BITE Awards». Μάλιστα, ο

ΟΠΑΠ βραβεύτηκε ως «Mobile Brand of the Year», ενώ απέσπασε

τη διάκριση «Top H.I. Award for Innovative Company» και

«Platinum» βραβείο στην κατηγορία «Ψηφιακή Καινοτομία»,

ξεχωρίζοντας ανάμεσα σε δεκάδες ελληνικές εταιρείες από

όλους τους κλάδους.

Το

μεγαλύτερο δίκτυο ΙοΤ (Διαδίκτυο των Πραγμάτων)στην Ευρώπη

Από

το σύνολο των τεχνολογικών έργων που υλοποιεί ο ΟΠΑΠ

ξεχωρίζει ένα νέο ψηφιακό οικοσύστημα για τα καταστήματα

ΟΠΑΠ, στην καρδιά του οποίου βρίσκεται η νέα εφαρμογή για

κινητά τηλέφωνα «OPAP Store App». Όπως τονίζεται, πρόκειται

για μια λύση που αναμένεται να αλλάξει ριζικά την εμπειρία

των πελατών στα καταστήματα του ΟΠΑΠ, καθώς προσφέρει τη

δυνατότητα αυτόνομου, real-time, στοιχηματισμού, χωρίς την

ανάγκη συμμετοχής του προσωπικού του καταστήματος στη

διαδικασία. Για τη διάθεση της νέας καινοτόμου εφαρμογής,

σύμφωνα με το κανονιστικό πλαίσιο για τη λειτουργία της

εταιρείας, ήταν απαραίτητος ο ακριβής εντοπισμός της θέσης

του κινητού τηλεφώνου εντός του καταστήματος ΟΠΑΠ. Στο

πλαίσιο αυτό, δημιουργήθηκε ένα από τα μεγαλύτερα

οικοσυστήματα «Internet of Things» στην Ευρώπη, το οποίο

αξιοποιεί περισσότερες από 10.000 συσκευές ανίχνευσης

(Beacons), σε περισσότερα από 3.600 καταστήματα ΟΠΑΠ κι έχει

τη δυνατότητα να ενεργοποιεί υπηρεσίες και περιεχόμενο στην

κινητή συσκευή κάθε πελάτη.

Προτεραιότητα

στον ψηφιακό μετασχηματισμό

Η

αξιοποίηση υφιστάμενων και νέων τεχνολογιών, με γνώμονα τη

διάθεση καλύτερων λύσεων και τη βελτίωση της παραγωγικότητας,

αποτελεί έναν από τους βασικούς πυλώνες της νέας

επιχειρηματικής στρατηγικής «Fast Forward» που υλοποιεί ο

ΟΠΑΠ. Όπως τονίζει ο κ. Κωστής Πάικος, Digital Director του

ΟΠΑΠ, «υλοποιούμε ένα συνολικό στρατηγικό πλάνο αξιοποίησης

αναδυόμενων τεχνολογιών & βέλτιστων πρακτικών σχεδιασμού

ψηφιακών υπηρεσιών για τον ψηφιακό μετασχηματισμό της

εταιρείας και των υπηρεσιών που προσφέρουμε στους πελάτες

μας. Στόχος μας είναι να κατανοήσουμε καλύτερα τις ανάγκες

τους και να σχεδιάσουμε νέες, βελτιωμένες «phygital»

υπηρεσίες, αναβαθμίζοντας την εμπειρία διασκέδασής τους, σε

όλα τα σημεία διεπαφής τους μαζί μας. Παράλληλα, θα

μπορέσουμε να αναπτύξουμε πιο εξελιγμένα κανάλια αμφίδρομης

επικοινωνίας, προσφέροντας προσωποποιημένο περιεχόμενο, στο

σωστό χρήστη, τη σωστή στιγμή, στη σωστή συσκευή».

|

| |

|

|

|

20/12/21 |

|

|

|

|

| |

|

Ελληνικό: Ξεκινάει σήμερα την πορεία του στον χρόνο το

μεγαλύτερο παραθαλάσσιο πάρκο στον κόσμο

Ξεκινάει

σήμερα την πορεία του στο χρόνο και εντάσσεται στη ζωή των

κατοίκων και επισκεπτών της ευρύτερης περιοχής της Αθήνας το

μεγαλύτερο παραθαλάσσιο πάρκο στον κόσμο, με την παράδοση

της πρώτης έκτασης πρασίνου και ψυχαγωγίας 70 στρεμμάτων,

μιας έκτασης όσο περίπου ο μισός Εθνικός Κήπος, καθώς

ανοίγει τις πόρτες του το Experience Park. Πρόκειται για ένα

μέρος του Μητροπολιτικού Πάρκου, το οποίο δημιουργείται στο

πλαίσιο της μεγαλύτερης αστικής ανάπλασης στην Ευρώπη που

πραγματοποιείται στην πρώην έκταση του αεροδρομίου του

Ελληνικού, ενός πάρκου που στην ολοκλήρωσή του θα αποτελεί

ένα από τα μεγαλύτερα στον κόσμο.

Στη

συγκεκριμένη έκταση, που παραδίδεται από την Lamda

Development νωρίτερα από το αναμενόμενο και μόλις έξι μήνες

μετά την υπογραφή τής σύμβασης για το Ελληνικό, όπως

ανακοίνωσε η εταιρία, φυτεύτηκαν 500 δέντρα και 55.000 φυτά

από μεσογειακές ποικιλίες με βάση σχεδιασμό που βασίστηκε

στη βιοποικιλότητα της περιοχής. Το έργο έχει σχεδιαστεί και

κατασκευαστεί στο σύνολο του σύμφωνα με τις αρχές της

βιώσιμης ανάπτυξης, σηματοδοτώντας μία νέα, πιο φιλική προς

το περιβάλλον προσέγγιση, από τη συλλογή βρόχινου νερού για

τις ανάγκες ύδρευσης και την ελαχιστοποίηση της χρήσης

φυτοφαρμάκων και λιπασμάτων μέχρι την αξιοποίηση υφιστάμενων

υλικών για τη δημιουργία αρχιτεκτονικών στοιχείων, όπως

παγκάκια και μονοπάτια.

Στο

πάρκο, μεταξύ άλλων, υπάρχει σιντριβάνι με εκατοντάδες

πίδακες νερού που δημιουργούν μοναδικές χορογραφίες, ένας

χώρος υπαίθριας άθλησης, παιδική χαρά με παιχνίδια

κατασκευασμένα με τρόπο φιλικό προς το περιβάλλον καθώς και

ο κήπος Zen που αποτελεί μια όαση όπου το στοιχείο του νερού

και η μεσογειακή φύση κυριαρχούν.

Από

σήμερα έως τις 9 Ιανουαρίου, στο Experience Park, για πρώτη

φορά στην Ελλάδα θα υπάρχουν δύο μοναδικές εγκαταστάσεις

φωτισμού δημιουργώντας μία ξεχωριστή βιωματική εμπειρία.

Πρόκειται για το Stalactite, μία επιβλητική εγκατάσταση, με

ιδιαίτερα φωτεινά μοτίβα, τα οποία συγχρονίζονται με μουσική,

με την υπογραφή των καλλιτεχνών Christopher Bauder και Boris

Divider και το Helios, μία εγκατάσταση φωτισμού, σχεδιασμένη

από την ομάδα της Algorithm που δημιουργεί ένα τοπίο γεμάτο

φως, κίνηση και ρυθμό.

Στο

Πάρκο έχει τοποθετηθεί και ένα χριστουγεννιάτικο δέντρο,

ύψους 17 μέτρων, αποτελούμενο από 180 αληθινά δέντρα τα

οποία θα δοθούν για αναδάσωση μετά την ολοκλήρωση της

εορταστικής περιόδου, ενώ οι επισκέπτες, όπως ανακοινώθηκε,

μπορούν να απολαύσουν γεύσεις από τους Άκη Πετρετζίκη, Ηλία

Σκουλά, Lukumades, ÉSOPHY καθώς και έθνικ προτάσεις από τα

Esteban και Falafeladiko, σε συνδυασμό με άλλες εκπλήξεις.

Κατά

τη διάρκεια των εορτών (από σήμερα 20 Δεκεμβρίου έως τις 9

Ιανουαρίου του 2022) το ωράριο λειτουργίας έχει ως εξής:

Καθημερινές, Σαββατοκύριακα και αργίες: 17:00 - 22:00 Το

Experience Park είναι προσβάσιμο, με δωρεάν είσοδο, από τη

λεωφόρο Βουλιαγμένης, πολύ κοντά στη στάση Μετρό Ελληνικού.

Για την διευκόλυνση των επισκεπτών παρέχεται χώρος δωρεάν

στάθμευσης στο Πάρκο.

Για την

ασφάλεια των επισκεπτών τηρούνται οι σχετικές διαδικασίες

και συστάσεις που θεσπίζονται από τις αρμόδιες υγειονομικές

αρχές.

Σε

λειτουργία και το μεγαλύτερο εργοτάξιο που έχει στηθεί στην

Ελλάδα

Το

Μητροπολιτικό Πάρκο, στην ολοκλήρωση του θα είναι το

μεγαλύτερο παραθαλάσσιο πάρκο στον κόσμο, το οποίο θα είναι

ανοιχτό στο κοινό και θα αποτελέσει τον πυρήνα της σύνδεσης

του θαλάσσιου μετώπου με τον ορεινό όγκο του Υμηττού και

έναν σημαντικότατο και αναγκαίο πνεύμονα πρασίνου για τον

αστικό ιστό της Αθήνας.

Την

ίδια στιγμή που παραδίδεται το Experience Park στο κοινό, σε

πλήρη ανάπτυξη βρίσκονται οι εργασίες στο εργοτάξιο του

Ελληνικού, που όπως έχει ανακοινωθεί από την Lamda, είναι το

μεγαλύτερο εργοτάξιο που έχει στηθεί ποτέ στη χώρα μας, στο

οποίο απασχολείται μεγάλος αριθμός εργαζομένων, με τη χρήση

μηχανημάτων τελευταίας τεχνολογίας, γερανών και οχημάτων

οικοδομής. Η Lamda Development σε σειρά διαδικτυακών

παρουσιάσεων το τελευταίο τετράμηνο έχει δώσει λεπτομέρειες

για το ύψος των επενδύσεων και τα χρονοδιαγράμματα

υλοποίησης επιμέρους αναπτύξεων που έχουν ήδη δρομολογηθεί

στο πλαίσιο του έργου του Ελληνικού καθώς και για τις

συμφωνίες που έχουν ήδη κλειστεί

|

| |

|

|

|

17/12/21 |

| |

|

Alpha Bank – Έκλεισε η συνθετική τιτλοποίηση πράσινων

δανείων 1,9 δισ. ευρώ

Την ολοκλήρωση της πρώτης συνθετικής τιτλοποίησής της

ανακοίνωσε την Παρασκευή το απόγευμα η Alpha Bank. Ο λόγος

γίνεται για το project Aurora, που αφορά εξυπηρετούμενα

μικρομεσαία και μεγάλα επιχειρηματικά δάνεια συνολικού ύψους

1,90 δισ. ευρώ.

Με τον τρόπο αυτό η τράπεζα μειώνει το σταθμισμένο στον

κίνδυνο ενεργητικό της, αυξάνει τους δείκτες κεφαλαιακής της

επάρκειας και ταυτόχρονα απελευθερώνει κεφάλαια για την

εκτέλεση του προγράμματος δανειοδότησης της εγχώριας αγοράς.

Σύμφωνα με την Alpha Bank, η συναλλαγή προσέλκυσε εξαιρετικά

υψηλό επενδυτικό ενδιαφέρον, «επιβεβαιώνοντας με τον τρόπο

αυτό τη στρατηγική της για αξιοποίηση εναλλακτικών πηγών

κεφαλαιακής ενίσχυσης, έτσι ώστε να χρηματοδοτηθούν νέες

επενδύσεις και κατά συνέπεια η Τράπεζα να συμβάλει στην

προσπάθεια για επιτάχυνση της ανάπτυξης της ελληνικής

οικονομίας».

Η συναλλαγή, δίνει στην τράπεζα προστασία έναντι πιστωτικού

κινδύνου μεσαίας εξοφλητικής προτεραιότητας (Mezzanine), σε

χαρτοφυλάκιο εξυπηρετούμενων μικρομεσαίων και μεγάλων

επιχειρηματικών δανείων, με αποτέλεσμα τη μείωση των

σταθμισμένων στοιχείων του ενεργητικού της κατά περίπου 1,2

δισ. ευρώ.

Μείωση ενεργητικού

Έχει δε δομηθεί με τέτοιο τρόπο ώστε να επιτύχει αναγνώριση

ως “Μεταφορά Σημαντικού Κινδύνου” (Significant Risk Transfer

– SRT), καθώς και ως “Απλή, Διαφανής και Τυποποιημένη”

(Simple, Transparent and Standardised -STS), έτσι ώστε να

επιτευχθεί στο μέγιστο βαθμό η μείωση του σταθμισμένου

ενεργητικού.

Η τιτλοποίηση αναμένεται να συμβάλει περίπου 42 μονάδες

βάσης στον Συνολικό Κεφαλαιακό Δείκτη της Τράπεζας, με

ημερομηνία αναφοράς 30 Σεπτεμβρίου 2021 (περίπου 48 μονάδες

βάσης pro forma εκτίμηση μετά την ολοκλήρωση του Project

Cosmos).

Κύριος

επενδυτής είναι η Christofferson, Robb & Company (CRC), ενώ

συμμετέχουν επίσης η AnaCap Financial (AnaCap) και

η Ευρωπαϊκή Τράπεζα Ανασυγκρότησης και Ανάπτυξης (EBRD).

Στη συναλλαγή ενήργησε ως κύριος χρηματοοικονομικός

σύμβουλος της Τράπεζας η Citi, η Clifford Chance ως

σύμβουλος σε θέματα διεθνούς δικαίου, η Karatzas & Partners

ως νομικοί σύμβουλοι στην Ελλάδα και η Prime Collateralised

Securities (PCS) EU SAS ως σύμβουλος σε θέματα Απλών,

Διαφανών και Τυποποιημένων τιτλοποιήσεων (STS).

|

|

|

|

Χρήστος Μεγάλου: Πως άλλαξε σελίδα η Τράπεζα Πειραιώς

Στα βήματα που έκανε η Τράπεζα Πειραιώς στη διάρκεια των

τελευταίων μηνών και την οδήγησαν στην αλλαγή σελίδας με

υψηλή κεφαλαιακή επάρκεια, απαλλαγμένη από το πρόβλημα των «κόκκινων»

δανείων, με υψηλούς ρυθμούς χρηματοδότησης της ελληνικής

οικονομίας αναφέρθηκε ο διευθύνων σύμβουλος της, Χρήστος

Μεγάλου, στην Ειδική Έκδοση Business Review του Euro2day.gr

με τους New York Times.

«Τόσο η αύξηση κεφαλαίου όσο και η έκδοση ομολόγου Tier I

στο δεύτερο τρίμηνο του 2021, αποτελούν δύο σημαντικά

ορόσημα για την αγορά και εμάς. Η ποιότητα και ο

πλουραλισμός των επενδυτών που συμμετείχαν, και η υπερκάλυψη

και των δύο προσφορών περισσότερο από 3 φορές η καθεμία,

αποτελεί ψήφο εμπιστοσύνης για την τράπεζα, τη στρατηγική

της και τις προοπτικές της ελληνικής οικονομίας. Παραμένουμε

προσηλωμένοι στον στόχο για μονοψήφιο δείκτη NPEs, υψηλή

μονοψήφια απόδοση έναντι των ενσώματων ιδίων κεφαλαίων και

ισχυρή κεφαλαιοποίηση, όπως ανακοινώθηκε στους μετόχους μας»,

αναφέρει ο Χρήστος Μεγάλου.

Όπως τονίζει, «αυτοί ήταν οι παράγοντες που κινητοποίησαν το

τεράστιο ενδιαφέρον των επενδυτών και στις δύο συναλλαγές

μας, μαζί με το αποδεδειγμένο track record της διοικητικής

ομάδας της Πειραιώς να φέρνουμε τα αποτελέσματα που

υποσχόμαστε.»

Ο διευθύνων σύμβουλος της Τράπεζας Πειραιώς αναφέρει ότι «σε

μόλις οκτώ μήνες έχουμε καλύψει πάνω από το 90% του σχεδίου

μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs) και των

ενεργειών κεφαλαιακής ενίσχυσης της τράπεζας. Μάλιστα, με το

σχέδιο μείωσης των NPEs πετύχαμε ένα ρεκόρ τιτλοποιήσεων και

πωλήσεων κόκκινων δανείων ύψους 16,4 δισ. ευρώ τους

τελευταίους μήνες». Ο δείκτης κεφαλαιακής επάρκειας της

Τράπεζας διαμορφώνεται σήμερα πάνω από το 16% και τα NPEs

οδεύουν προς μονοψήφιο ποσοστό.

Όπως τονίζει ο κ. Μεγάλου την ίδια στιγμή η Τράπεζα δεν

σταμάτησε να δίνει έμφαση στη χρηματοδότηση της οικονομίας,

χορηγώντας στη διετία νέα δάνεια ύψους 12 δισ. ευρώ.

Μιλώντας γενικότερα για την οικονομία, επισήμανε ότι η

Ελλάδα αναδεικνύεται σε επενδυτικό πόλο. «Καταγράφεται

σημαντική επενδυτική δραστηριότητα σε πολλούς κλάδους της

οικονομίας. To τελευταίο δωδεκάμηνο, έχουν πραγματοποιηθεί

συναλλαγές που υπερβαίνουν τα 14 δισ. ευρώ, οι οποίες

αποδεικνύουν το μεγάλο ενδιαφέρον από διεθνείς επενδυτές για

ελληνικά assets, ειδικά στους τομείς της μεταποίησης και των

υπηρεσιών, στη φαρμακοβιομηχανία, τους τομείς τροφίμων -

ποτών και φιλοξενίας, όπως επίσης στον χρηματοοικονομικό

τομέα και τις ασφάλειες».

Αναφέρθηκε επίσης στις πρωτοβουλίες της Τράπεζας Πειραιώς

για την «πράσινη ανάπτυξη» και τη μετάβαση σε μια οικονομία

χαμηλού άνθρακα. «Έχουμε την ικανότητα, αλλά και την

υποχρέωση να υποστηρίξουμε τις μεγάλες αλλαγές και να

χρηματοδοτήσουμε την επόμενη μέρα της ελληνικής οικονομίας

σε βιώσιμη κατεύθυνση. Θέλουμε να δώσουμε στις επιχειρήσεις

τη δυνατότητα να προσαρμοστούν στο νέο μοντέλο βιώσιμης

ανάπτυξης, το οποίο θα τους επιτρέψει να ενισχύσουν την

ανταγωνιστικότητά τους στην αγορά, να μειώσουν τα

λειτουργικά τους έξοδα και να εισέλθουν σε νέους καινοτόμους

τομείς δραστηριότητας», αναφέρει. Παράλληλα, υπογραμμίζει

ότι «για την επίτευξη βιώσιμης ανάπτυξης είναι κρίσιμη η

ενεργός κεφαλαιαγορά και προς αυτή την κατεύθυνση

χρειάζονται κίνητρα, τόσο για την προσέλκυση νέων εταιρειών

απ' όλους τους κλάδους που θα εισαχθούν στο Χρηματιστήριο

Αθηνών όσο και για την προσέλκυση νέων θεσμικών επενδυτών

που θα επενδύσουν. Εκτιμώ», προσθέτει, «ότι το 2022 η

εγχώρια κεφαλαιαγορά θα έχει ακόμη πιο σημαντικό ρόλο,

χρηματοδοτώντας τις καινοτόμες ελληνικές επιχειρήσεις και

στηρίζοντας επενδύσεις που χρειάζονται για να υλοποιηθούν τα

σχέδια του "Ελλάδα 2.0"», καταλήγει ο κ. Μεγάλου.

|

| |

|

|

|

Έκλεισε η συμφωνία της ΕΤΕ με την EVO Payments - Τι

προβλέπει

Την υπογραφή οριστικής συμφωνίας με την EVO Payments

International LTD για τη σύναψη στρατηγικής συνεργασίας για

τη δραστηριότητα της αποδοχής καρτών ανακοίνωσε η Εθνική

Τράπεζα. Όπως αναφέρεται σε σχετική ανακοίνωση της τράπεζας,

η συνεργασία αναμένεται να δημιουργήσει σημαντική αξία από

τις συνέργειες που θα προκύψουν μέσω του συνδυασμού της

ευρείας πελατειακής βάσης της ΕΤΕ και της τεχνολογικής

εξειδίκευσης της EVO στις υπηρεσίες πληρωμών.

Η δραστηριότητα αποδοχής καρτών της ΕΤΕ θα αποτελέσει

αντικείμενο μιας νέας εταιρείας (NewCo), στην οποία η EVO θα

αποκτήσει το 51% του μετοχικού κεφαλαίου έναντι τιμήματος

158 εκατ., αποτιμώντας την δραστηριότητα στα 310 εκατ.

Επιπλέον, θα υπογραφεί μια μακροχρόνια αποκλειστική συμφωνία

διανομής βάσει της οποίας η Εθνική Τράπεζα θα προσφέρει στις

συνεργαζόμενες επιχειρήσεις τις κορυφαίες λύσεις αποδοχής

καρτών που θα προσφέρει η NewCo, βασισμένες στα

εξειδικευμένα συστήματα και προηγμένα προϊόντα της EVO.

Η συναλλαγή αναμένεται να αυξήσει τον proforma Δείκτη

Κεφαλαίου Κοινών Μετοχών Κατηγορίας 1 της ΕΤΕ καθώς και τον

Δείκτη Συνολικών Κεφαλαίων κατά περίπου 60 μονάδες βάσης με

ημερομηνία αναφοράς 30.09.2021. Σημειώνεται ότι η ολοκλήρωση

της συναλλαγής έγκειται στις συνήθεις αιρέσεις,

συμπεριλαμβανομένων των εγκρίσεων των αρμόδιων ρυθμιστικών

αρχών αλλά και τη συγκατάθεση του Ταμείου Χρηματοπιστωτικής

Σταθερότητας.

H EVO είναι εταιρεία με ηγετική θέση στην παροχή τεχνολογιών

και υπηρεσιών πληρωμής με παρουσία σε πάνω από 50 αγορές σε

όλο το κόσμο. Παρέχει μια ευρεία γκάμα λύσεων πληρωμής σε

εμπόρους κάθε μεγέθους, από μικρομεσαίες επιχειρήσεις μέχρι

πολυεθνικές εταιρείες και οργανισμούς σε όλη την υφήλιο.

Η UBS Europe SE ενήργησε ως αποκλειστικός χρηματοοικονομικός

σύμβουλος της ΕΤΕ και η δικηγορική εταιρεία Καρατζά και

Συνεργάτες ως επίκουροι νομικοί σύμβουλοι για τη συναλλαγή.

Επιπλέον το διοικητικό συμβούλιο της ΕΤΕ έλαβε ανεξάρτητη

γνωμοδότηση από την Barclays Bank PLC σχετικά με το εύλογο

και δίκαιο του προσφερθέντος τιμήματος καθώς και ανεξάρτητες

νομικές συμβουλές από την Freshfields Bruckhaus Deringer LLP.

|

| |

|

|

|

16/12/21 |

| |

|

Εθνική Τράπεζα: Κλείνει το deal με την EVO Payments για την

πώληση των POS

Τις επόμενες

ημέρες αναμένεται να οριστικοποιηθεί η συμφωνία

της Εθνικής Τράπεζας με την ΕVO Payments για

την απόκτηση του τομέα του acquiring των καρτών.

Όπως γράφει

η Άρτεμις Σπηλιώτη στην Ημερησία, συμφωνία που θα «κλείσει»

τον κύκλο της πώλησης του κλάδου των POS στους ξένους

μεγάλους «παίκτες» της αγοράς, που

πρώτη άνοιξε η Tράπεζα Πειραιώς ανακοινώνοντας

την πρόθεσή της να αποεπενδύσει από τον τομέα αποδοχής

καρτών και εκκαθάρισης συναλλαγών, για να υπογράψει στη

συνέχεια συμφωνία με τη Euronet Worldwide, με το τίμημα της

εξαγοράς στα 300 εκατ. ευρώ.

Στην ΕΤΕ το 50% της κοινής εταιρείας

Σύμφωνα με

τον διευθύνοντα σύμβουλο της Εθνικής Τράπεζας, Παύλο Μυλωνά,

η πώληση

του τομέα του acquiring των καρτών δεν γίνεται για λόγους

ενίσχυσης κεφαλαίων,

αλλά η αξία της συμφωνίας με της ΕVO Payments έγκειται στη σημασία που

έχει η συμμαχία μαζί της καθώς πρόκειται για έναν από τους

μεγαλύτερους παίκτες σε αυτόν τον τομέα.

Η Εθνική,

όπως είχε πει ο CEO στους αναλυτές πριν από μερικές

εβδομάδες, με αφορμή την ανακοίνωση των αποτελεσμάτων του

9μήνου, θα

ελέγχει το 50% της κοινής εταιρείας που θα συσταθεί και

θα αποφέρει έσοδα σε μακροπρόθεσμο ορίζοντα. Η συνολική

αποτίμηση του deal μεταξύ ΕΤΕ- ΕVO Payments τοποθετείται

πλέον κοντά στα 310-320

εκατ. ευρώ.

Η EVO Payments ιδρύθηκε το 1989, δραστηριοποιείται σε 50

χώρες και είναι εισηγμένη στον δείκτη Nasdaq στη Νέα Υόρκη.

Μέσω των συστημάτων της πραγματοποιούνται συναλλαγές σε

περισσότερα από 130 νομίσματα στον κόσμο, με το ύψος των

συναλλαγών ετησίως να ξεπερνά τα 100 δισ. δολάρια. Απασχολεί

2.200 εργαζομένους σε 13 χώρες και διατηρεί γραφεία από την

Κίνα μέχρι τις ΗΠΑ. Συνεργάζεται με μερικές από τις

μεγαλύτερες τράπεζες στην Ευρώπη, όπως Deutsche Bank, BNP

Paribas, Raiffeisen Bank, Popular, Bank of Ireland.

Alpha και Eurobank

Σε φάση υλοποίησης βρίσκεται η νέα εταιρεία αποδοχής καρτών

και εκκαθάρισης συναλλαγών που συστήνουν οι Alpha Bank και η

ΝexiS.p.A με στόχο να είναι λειτουργική το συντομότερο

δυνατόν και σε κάθε περίπτωση εντός του πρώτου 6μήνου του

2022. Η αξία της συναλλαγής ορίστηκε στο ποσό των 307 εκατ.

ευρώ για το 100% του Τομέα Αποδοχής Καρτών και Εκκαθάρισης

Συναλλαγών της Alpha Bank.

Την προηγούμενη εβδομάδα η Eurobank ανακοίνωσε τη στρατηγική

συμφωνία και μεταβίβαση στη Worldline του 80% της μονάδας

υπηρεσιών και εκκαθάρισης συναλλαγών καρτών (PayCo), με την

τράπεζα να διατηρεί το 20% και θα διανέμει τα προϊόντα της

PayCo μέσω του δικτύου της. Η αποτίμηση για το 100% των

PayCo αποτιμήθηκε στα 320 εκατ. ευρώ.

Η ελληνική αγορά

Στα 757

εκατομμύρια διαμορφώθηκε ο όγκος

συναλλαγών με πιστωτικές κάρτες το

πρώτο 6μηνο του 2021, σημειώνοντας αύξηση 22% σε σχέση με το

β’ εξάμηνο του 2020. Η αξία

των συναλλαγών ανήλθε σε 38 δισ. ευρώ,

καταγράφοντας αύξηση κατά 6%. Στη μέση αξία συναλλαγών ανά

κάρτα παρατηρείται αύξηση κατά 4% συγκριτικά με το

προηγούμενο εξάμηνο, με την απόλυτη μέση αξία να ανέρχεται

σε 1.989 ευρώ.

Η αύξηση

αυτή οφείλεται κυρίως στην αύξηση της μέσης αξίας συναλλαγών

ανά χρεωστική κάρτα κατά 5%, η οποία διαμορφώθηκε σε 2.177

ευρώ. Αντίστοιχα, η

μέση αξία συναλλαγών ανά πιστωτική κάρτα μειώθηκε κατά 2%

και διαμορφώθηκε σε 962 ευρώ.

Σύμφωνα με

την Εκθεση Χρηματοπιστωτικής Σταθερότητας της ΤτΕ, οι

ενεργές κάρτες πληρωμών στο β’ εξάμηνο του έτους ήταν 18,9

εκατομμύρια, οριακά περισσότερες (0,2%) σε σχέση με το

δεύτερο εξάμηνο του 2020.

|

| |

|

|

|

Διαγράφονται οι μετοχές της Creta Farms από το Χρηματιστήριο

Αθηνών

Διαγραφή από το

Χρηματιστήριο Αθηνών των μετοχών της Εταιρείας «ΑΛΛΑΝΤΟΒΙΟΜΗΧΑΝΙΑ

ΚΡΕΑΤΟΒΙΟΜΗΧΑΝΙΑ ΚΑΙ ΧΟΙΡΟΤΡΟΦΙΚΗ ΕΤΑΙΡΕΙΑ ΡΕΘΥΜΝΟΥ ΑΒΕΕ»,

αποφασίστηκε την 1/12 από το Χρηματιστήριο, επειδή τελεί σε

αναστολή διαπραγμάτευσης για μεγάλο χρονικό διάστημα και δεν

προκύπτει προοπτική επαναδιαγραπραμάτευσης των μετόχων της,

όπως επιβεβαιώθηκε κατόπιν επικοινωνίας και με την εταιρεία.

Ως ημερομηνία αφαίρεσης των μετοχών της εταιρείας «ΑΛΛΑΝΤΟΒΙΟΜΗΧΑΝΙΑ

ΚΡΕΑΤΟΒΙΟΜΗΧΑΝΙΑ ΚΑΙ ΧΟΙΡΟΤΡΟΦΙΚΗ ΕΤΑΙΡΕΙΑ ΡΕΘΥΜΝΟΥ ΑΒΕΕ»,

από τα συστήματα διαπραγμάτευσης του Χρηματιστηρίου Αθηνών,

ορίστηκε η Πέμπτη, 16/12.

Ακολουθεί η ανακοίνωση της εταιρίας:

Η «ΑΛΛΑΝΤΟΒΙΟΜΗΧΑΝΙΑ ΚΡΕΑΤΟΒΙΟΜΗΧΑΝΙΑ ΚΑΙ ΧΟΙΡΟΤΡΟΦΙΚΗ

ΕΤΑΙΡΕΙΑ ΡΕΘΥΜΝΟΥ ΑΒΕΕ», ανακοινώνει προς το επενδυτικό

κοινό ότι κατά τη συνεδρίαση της Επιτροπής Εισαγωγών και

Λειτουργίας Αγορών της Ελληνικά Χρηματιστήρια –

Χρηματιστήριο Αθηνών Ανώνυμη Εταιρεία Συμμετοχών (ATHEX) που

πραγματοποιήθηκε την 1.12.2021, αποφασίστηκε η διαγραφή από

το Χρηματιστήριο Αθηνών των μετοχών της Εταιρείας σε

εφαρμογή των παρ. 2 (α) του άρθρου 2.6.12. του Κανονισμού

του Χρηματιστηρίου Αθηνών, επειδή τελεί σε αναστολή

διαπραγμάτευσης για μεγάλο χρονικό διάστημα και δεν

προκύπτει προοπτική επαναδιαγραπραμάτευσης των μετόχων της,

όπως επιβεβαιώθηκε κατόπιν επικοινωνίας και με την Εταιρεία.

Ως ημερομηνία αφαίρεσης των μετοχών της Εταιρείας από τα

συστήματα διαπραγμάτευσης του Χρηματιστηρίου Αθηνών,

ορίστηκε η Πέμπτη, 16.12.2021.

Δεδομένων των ανωτέρω η Εταιρεία ενημερώνει ότι:

i. H Εταιρεία οφείλει να τηρεί και θα τηρεί βιβλίο μετόχων

σύμφωνα με τις διατάξεις των αρ. 40 επ. του Ν. 4548/2018.

Στο βιβλίο αυτό καταχωρίζονται οι μέτοχοι της Εταιρείας.

Πρώτο περιεχόμενο του ως άνω βιβλίου μετόχων θα αποτελέσει

με ημερομηνία αναφορά την 17.12.2021 το μετοχολόγιο της

Εταιρείας όπως αποτυπώνεται αυτό στα συστήματα

διαπραγμάτευσης του Χρηματιστηρίου Αθηνών με ημερομηνία

αναφοράς την 16.12.2021. Το βιβλίο μετόχων της Εταιρείας θα

τηρείται κατά τις κοινές διατάξεις περί μη εισηγμένων

Εταιρειών όπως ορίζει ο Ν. 4548/2018 και προς διευκρίνιση

δεν θα εφαρμόζεται η περίπτωση της καταχώρησης στα αρχεία

της ΕΛΚΑΤ περί μη εισηγμένων.

ii. Οι μέτοχοι της Εταιρείας μπορούν να επικοινωνούν με την

Εταιρεία για οποιοδήποτε αίτημά τους και ενημέρωση στην έδρα

αυτής στο Νομό Ρεθύμνου, θέση Λαντζιμάς, στο 14ο χλμ ΕΟ

Ρεθύμνου Ηρακλείου. Ομοίως οι ρυθμίσεις του Ν. 4548/2018 θα

τηρούνται και για τις νόμιμες δημοσιεύσεις και τυχόν

ενημερώσεις μετόχων.

|

| |

|

|

|

15/12/21 |

| |

|

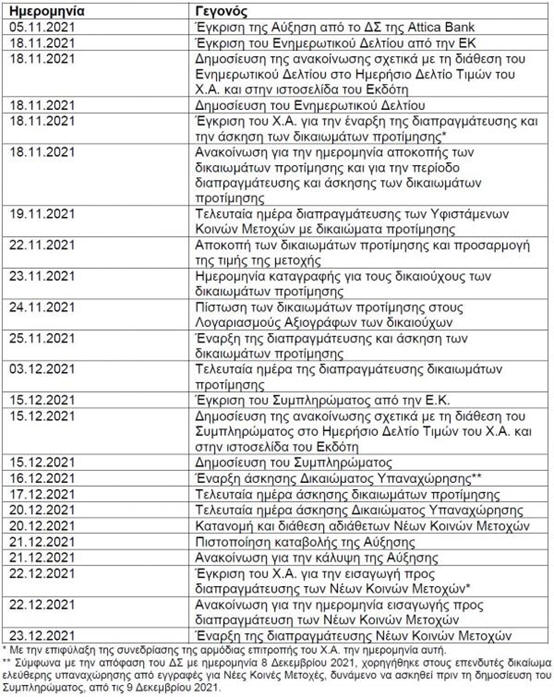

Attica Bank: Στις 23 Δεκεμβρίου η διαπραγμάτευση των Νέων

Κοινών Μετοχών

Το επικαιροποιημένο αναμενόμενο χρονοδιάγραμμα για την

εισαγωγή των Νέων Μετοχών που θα προκύψουν από την Αύξηση

είναι το εξής:

|

|

|

|

EBRD: 25 εκατ. ευρώ στο ομόλογο της ΓΕΚ ΤΕΡΝΑ

Με 25 εκατ. ευρώ συμμετείχε η EBRD στην έκδοση ομολόγων με

ρήτρα αειφορίας ύψους 300 εκατ. ευρώ της ΓΕΚ ΤΕΡΝΑ.

Σημειώνεται ότι πρόκειται για το πρώτο ομόλογο βιωσιμότητας

που εισάγεται στο Χρηματιστήριο της Αθήνας.

Η έκδοση θα βοηθήσει την ΓΕΚ ΤΕΡΝΑ να χρηματοδοτήσει τις

δραστηριότητές της στις υποδομές, την ενέργεια, τη

βιομηχανία και το real estate, να αναχρηματοδοτήσει

υπάρχοντα και μελλοντικά χρέη και να καλύψει τις ανάγκες της

σε κεφάλαιο κίνησης.

Η εταιρεία έχει μακρά συνεργασία με την EBRD.

Έως σήμερα, η EBRD έχει επενδύσει περίπου 5,1 δισ. ευρώ σε

περισσότερα από 85 projects στην Ελλάδα. Πέρυσι, συμμετείχε

με 57,5 εκατ. ευρώ στην ύψους 500 εκατ. ευρώ έκδοση 7ετούς

ομολόγου της ΓΕΚ ΤΕΡΝΑ, το 2019 είχε επενδύσει 18 εκατ. ευρώ

σε ένα πράσινο ομόλογο ύψους 150 εκατ. ευρώ της ΤΕΡΝΑ

Ενεργειακή και το 2018 είχε επενδύσει 15 εκατ. ευρώ στην

ύψους 120 εκατ. ευρώ ομολογιακή έκδοση της ΓΕΚ ΤΕΡΝΑ.

|

| |

|

|

|

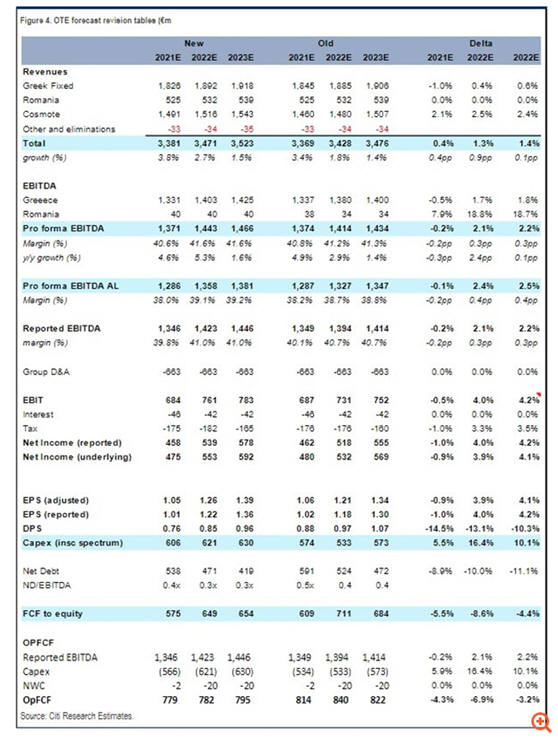

Επενδύσεις άνω των 3 δισ. ευρώ σε βάθος πενταετίας από τον

ΟΤΕ στην Ελλάδα

Επενδύσεις άνω

των 3 δισ. ευρώ σε βάθος πενταετίας, μεταξύ 2022 και 2027,

θα πραγματοποιήσει ο ΟΤΕ στην Ελλάδα, από τις μεγαλύτερες

που έχει κάνει ποτέ ιδιωτική εταιρεία στον χώρο των

τηλεπικοινωνιών, όπως ανακοίνωσαν τα στελέχη της Deutsche

Telekom και του ΟΤΕ κατά τη διάρκεια συνάντησης στο Μέγαρο

Μαξίμου με τον Πρωθυπουργό Κυριάκο Μητσοτάκη. Με τις

επενδύσεις αυτές, που συμβάλλουν καθοριστικά στον ψηφιακό

μετασχηματισμό της χώρας, ώστε να γίνει πρωτοπόρα σε

ευρωπαϊκή επίπεδο, η εταιρεία θα υλοποιήσει το πρόγραμμα για

το δίκτυο σταθερής και θα φέρει την οπτική ίνα σε 3

εκατομμύρια σπίτια και επιχειρήσεις, θα αναβαθμίσει δωρεάν

τις ταχύτητες του σταθερού ευρυζωνικού internet για τους

συνδρομητές της αυξάνοντας κατά πολύ τη διείσδυση των

υπερυψηλών ταχυτήτων.

"Η απόφαση που

έλαβε το Διοικητικό Συμβούλιο της Deutsche Telekom είναι

ψήφος εμπιστοσύνης προς τη χώρα. Είναι ψήφος εμπιστοσύνης

στην εξαιρετική τοπική σας ομάδα και στον ΟΤΕ. Αλλά, επίσης,

πιστεύω ότι είναι και μια ψήφος εμπιστοσύνης στις πολιτικές

μας που δίνουν ώθηση στην ψηφιοποίηση με πολύ ταχύτερους

ρυθμούς και για να είμαστε πρωτοπόροι κι όχι ουραγοί σε

ευρωπαϊκό επίπεδο. Έχουμε συζητήσει πολλές φορές τις

ευκαιρίες που προσφέρει η Ελλάδα ως χώρα, η οποία μπορεί να

πρωτοστατήσει στον ψηφιακό μετασχηματισμό", σημείωσε, μεταξύ

άλλων, κατά την παρέμβασή του ο Πρωθυπουργός.

"Μετά την

πανδημία πολύς κόσμος έχει αποφασίσει ότι η Ελλάδα είναι ένα

εξαιρετικό μέρος από όπου μπορεί να εργαστεί. Αλλά για να

καταστήσουμε την Ελλάδα ακόμα πιο ελκυστική, χρειαζόμαστε

καλή συνδεσιμότητα, με την ευρύτερη δυνατή πληθυσμιακή

κάλυψη, στις καλύτερες δυνατές τιμές ώστε να είμαστε

ανταγωνιστικοί σε αυτό το μέτωπο. Πιστεύω ότι η απόφασή σας

πραγματικά μας βοηθά να κινηθούμε προς αυτή την κατεύθυνση",

πρόσθεσε ο κ. Μητσοτάκης.

"Έχουμε

σημειώσει μεγάλη πρόοδο όσον αφορά την κινητή τηλεφωνία.

Είμαι πολύ χαρούμενος που ακούω ότι έχουμε ξεπεράσει τους

στόχους μας σχετικά με τη διείσδυση του 5G. Πάντα γνωρίζαμε,

ασφαλώς, ότι δεν είχαμε καλή επίδοση σε ό,τι αφορά τη

συνδεσιμότητα της σταθερής τηλεφωνίας. Και, είμαι πραγματικά

ενθουσιασμένος που πήρατε την απόφαση να εστιάσετε σε αυτό

το κομμάτι της αγοράς, με αποτέλεσμα να έχουμε τουλάχιστον

τρία εκατομμύρια νέες συνδέσεις υπερυψηλής ταχύτητας από τον

ΟΤΕ μέχρι το 2027. Όπως είπατε, μιλάμε για 600.000 συνδέσεις

σε απίστευτα γρήγορες ταχύτητες ανά έτος", πρόσθεσε ο

Κυριάκος Μητσοτάκης χαιρετίζοντας ταυτόχρονα "την απόφαση

που ανακοινώσατε, την απόφασή σας δηλαδή να διπλασιάσετε τις

υπάρχουσες ταχύτητες για τις σταθερές γραμμές".

Ο κ. Μητσοτάκης

αναφέρθηκε και στο επενδυτικό Ταμείο Phaistos. "Εξίσου

σημαντική είναι και η επένδυσή σας στο Ταμείο Phaistos.

Πρόκειται για ένα καινοτόμο ταμείο που αξιοποιεί δημόσιο

χρήμα, αλλά και ιδιωτικές επενδύσεις και θα επικεντρωθεί στο

οικοσύστημα 5G. Είναι πολύ ενδιαφέρον αυτό που συμβαίνει στο

χώρο της υψηλής τεχνολογίας στην Ελλάδα σήμερα. Ο τομέας

πραγματικά ανθεί. Θα έχουμε και μια σειρά από "unicorns"

στην Ελλάδα (νεοφυείς επιχειρήσεις αξίας άνω του 1

δισεκατομμυρίου). Υπάρχουν ήδη τέτοια παραδείγματα, κάτι που

ήταν αδιανόητο πριν από λίγα χρόνια. Επομένως, η ιδέα του να

έχουμε ένα όχημα που είναι αφοσιωμένο σε αυτό και θα

επενδύει στον τομέα του 5G, σε επενδύσεις σε αρχικά στάδια,

μου φαίνεται μια πολύ λογική επένδυση τόσο από

επιχειρηματικής άποψης αλλά και από άποψη κεφαλαίου, ειδικά

δεδομένης της συνολικής σας παρουσίας στη χώρα".

Καταλήγοντας ο

Πρωθυπουργός σημείωσε " καθώς σας άκουγα θυμήθηκα μια ατάκα

από την ταινία "Top Gun", μια ταινία του 1986. Εκεί ο Tom

Cruise λέει "Nιώθω την ανάγκη, την ανάγκη για ταχύτητα”.

Όλοι, λοιπόν, νιώθουμε την ανάγκη για ταχύτητα, ταχύτητα

όσον αφορά τις συνδέσεις internet, την ευρυζωνικότητα, αλλά

και ταχύτητα όσον αφορά την εκτέλεση του επιχειρηματικού σας

σχεδίου".

Ο επικεφαλής της Deutsche Telekom, Tim Hoettges, δήλωσε,

μεταξύ άλλων, ότι "με το στρατηγικό πλάνο ταχείας ανάπτυξης

του FTTH, στηρίζουμε δυναμικά το όραμα για τον ψηφιακό

μετασχηματισμό της χώρας και δίνουμε ψήφο εμπιστοσύνης στις

αναπτυξιακές της προοπτικές. Η επένδυση της Deutsche Telekom

στην Ελλάδα είναι για εμάς στρατηγικής σημασίας. Ειδικά τα

τελευταία χρόνια, η χώρα έχει σημειώσει μεγάλη πρόοδο σε

όλους τους τομείς, αποδεικνύοντας ότι έχει θέση μεταξύ των

πιο προηγμένων χωρών της Ευρώπης".

Ο Υπουργός

Επικρατείας και Ψηφιακής Διακυβέρνησης, Κυριάκος Πιερρακάκης,

τόνισε ότι "η συγκεκριμένη επένδυση είναι στρατηγικής

σημασίας για τη χώρα. Η στρατηγική της σημασία έγκειται στο

ότι ουσιαστικά η συγκεκριμένη εταιρεία διπλασιάζει τον

αριθμό των γραμμών FTTH που θα δημιουργήσει στη χώρα τα

επόμενα χρόνια και έτσι καλύπτει το μεγαλύτερο κομμάτι από

αυτά τα 2 εκατομμύρια γραμμές τα οποία έλειπαν από τα

συνολικά επενδυτικά πλάνα των παρόχων αλλά και από τα

κρατικά πλάνα στα οποία είχαμε συμμετάσχει, το Ultrafast

Broadband. Έτσι, πλέον, πιάνουμε ουσιαστικά μέσα σ’ ένα

εύλογο χρονικό διάστημα τους στόχους για την ψηφιοποίηση της

αγοράς τηλεπικοινωνιών στη χώρα μας στο επίπεδο της σταθερής

τηλεφωνίας".

Η επικεφαλής

για την Ευρώπη, Dominique Leroy, δήλωσε ότι "οι

υπερσύγχρονες δικτυακές υποδομές αποτελούν καθοριστικό

παράγοντα για την εξωστρέφεια των επιχειρήσεων, την

προσέλκυση επενδύσεων, τη δημιουργία νέων θέσεων εργασίας,

τη ριζική αλλαγή της καθημερινότητας. Η οπτική ίνα μέχρι το

σπίτι είναι μονόδρομος για κάθε χώρα που έχει ως στόχο την

ψηφιακή ανάπτυξη και τη βελτίωση της ανταγωνιστικότητάς της

σε διεθνές επίπεδο. Με μία κίνηση που αλλάζει τα δεδομένα,

προχωράμε στη μεγαλύτερη επένδυση που έχει γίνει τις

τελευταίες δεκαετίες στην Ελλάδα για τηλεπικοινωνιακές

υποδομές, και βάζουμε τη χώρα σε θέση οδηγού στην ψηφιακή

εποχή".

Ο Πρόεδρος και

Διευθύνων Σύμβουλος του Ομίλου ΟΤΕ, κ. Μιχάλης Τσαμάζ,

ανέφερε ότι "απαντάμε στις πραγματικές ανάγκες της Πολιτείας,

της κοινωνίας και της αγοράς, φτιάχνοντας σήμερα το δίκτυο

στο οποίο θα βασιστεί η ανάπτυξη τις επόμενες δεκαετίες και

αναβαθμίζοντας δωρεάν τις ταχύτητες για τους πελάτες μας".

Πέραν των άλλων

σημαντικών οφελών, οι συγκεκριμένες επενδύσεις θα

επιταχύνουν τον ψηφιακό μετασχηματισμό της χώρας και θα

συμβάλλουν στην επίτευξη των στόχων της, όπως έχουν

καταγραφεί στην Βίβλο Ψηφιακού Μετασχηματισμού και στο

Εθνικό Ευρυζωνικό Σχέδιο.

Η εταιρεία

δεσμεύτηκε, επίσης, ότι θα επενδύσει στο Phaistos Fund, το

οποίο συγκροτήθηκε με κεφάλαια από τα έσοδα της δημοπρασίας

για τις συχνότητες 5G με στόχο να επιστραφούν στην αγορά και

να δοθεί δυνατότητα ακόμα και σε startups να παρουσιάσουν

υπηρεσίες που θα ενδιαφέρουν άμεσα το ελληνικό κοινό, ικανές

να παράγουν προστιθέμενη αξία. Τόνισε δε ότι εξετάζουν την

επένδυση στην Ελλάδα για την παραγωγή καινοτόμων προϊόντων.

Από την πλευρά

της κυβέρνησης στη σύσκεψη συμμετείχαν o Υπουργός

Επικρατείας και Ψηφιακής Διακυβέρνησης, Κυριάκος Πιερρακάκης,

ο Υπουργός Επικρατείας, Άκης Σκέρτσος, ο Υφυπουργός Ψηφιακής

Διακυβέρνησης, Θεόδωρος Λιβάνιος, ο Γενικός Γραμματέας

Τηλεπικοινωνιών και Ταχυδρομείων, Αθανάσιος Στάβερης

Πολυκαλάς, ο Επικεφαλής του Οικονομικού Γραφείου του

Πρωθυπουργού, Αλέξης Πατέλης και ο Διευθυντής του Γραφείου

Τύπου του Πρωθυπουργού, Δημήτρης Τσιόδρας.

Από την πλευρά

της εταιρείας έλαβε μέρος ο επικεφαλής της Deutsche Telekom,

Tim Hoettges (διαδικτυακά από τη Γερμανία), η επικεφαλής

για την Ευρώπη της Deutsche Telekom Dominique Leroy, ο

Πρόεδρος και Διευθύνων Σύμβουλος Ομίλου του ΟΤΕ Μιχάλης

Τσαμάζ και η Νομική Σύμβουλος του Ομίλου ΟΤΕ, Ειρήνη

Νικολαΐδη. |

| |

|

Στρατηγική συνεργασία της Hilton με την Ιονική Ξενοδοχειακή

Tην υπογραφή συμφωνίας για

το νέο ξενοδοχείο και τις ιδιωτικές κατοικίες που θα

δημιουργηθούν στο κέντρο της Αθήνας ανακοίνωσαν η Hilton

(NYSE: HLT) και η Ιονική Ξενοδοχειακή ΑΕ.

Με τη συμφωνία αυτή, τα

luxury brands της Hilton Conrad Hotels & Resorts, Conrad

Residences και Waldorf Astoria Residences θα αποκτήσουν

παρουσία στην Ελλάδα και θα λειτουργήσουν εντός του νέου

προορισμού που αναπτύσσει η Ιονική Ξενοδοχειακή. Το

εμβληματικό κτίριο της Αθήνας, που σήμερα λειτουργεί ως

Hilton Athens, πρόκειται να μετασχηματιστεί σε έναν

καινοτόμο και πολυδιάστατο προορισμό που θα προσφέρει υψηλής

ποιότητας φιλοξενία, κατοικίες και πολλαπλές εμπειρίες σε

Έλληνες και ξένους επισκέπτες, όπως τονίζεται σε σχετική

ανακοίνωση.

Ο νέος προορισμός αποτελεί

μία στρατηγική επένδυση ύψους άνω των 130 εκατ. ευρώ από την

Ιονική Ξενοδοχειακή, πλέον της αρχικής επένδυσης των περίπου

145 εκατ. ευρώ για την εξαγορά του κτιρίου. Φιλοδοξεί να εισάγει

στην πρωτεύουσα ένα καινοτόμο αναπτυξιακό μοντέλο μεικτής

χρήσης και να αποτελέσει σημείο αναφοράς για τους κατοίκους

της, αλλά και για επισκέπτες. Θα περιλαμβάνει -πέραν της

ξενοδοχειακής χρήσης- ιδιωτικές κατοικίες, ιδιωτική λέσχη

μελών, πολλαπλά εστιατόρια και θεματικούς εμπορικούς χώρους,

προσφέροντας μοναδικές εμπειρίες μέσα από δραστηριότητες

αναψυχής και ευεξίας, με στόχο να συμβάλει περαιτέρω στην

καθιέρωση της Αθήνας μεταξύ των κορυφαίων επιλογών στην

Ευρώπη για ταξίδια ή ακόμα και για μόνιμη διαμονή.

Ο Simon Vincent,

Executive Vice President & President, ΕΜΕΑ της Hilton,

δήλωσε ότι «για περισσότερο από μισό αιώνα το Hilton Athens

έπαιξε κομβικό ρόλο στην ανάδειξη της πόλης σε κορυφαίο

διεθνή τουριστικό προορισμό, προσφέροντας αξέχαστες

εμπειρίες σε επισκέπτες από όλο τον κόσμο, μέλη βασιλικών

οικογενειών και εκπροσώπους του επιχειρηματικού κόσμου.

Είμαστε ιδιαίτερα περήφανοι που διατηρούμε και συνεχίζουμε

αυτήν την ιστορική κληρονομιά με τα brands Conrad Hotels &

Resorts, Waldorf Astoria καθώς και τα Conrad branded

residences. Τα πολυτελή brands της Hilton ακολουθούν μια

ισχυρή τροχιά ανάπτυξης, με νέες μονάδες στη Σαρδηνία, το

Κουβέιτ, την Τουλούμ, το Ραμπάτ, τη Σαγκάη και το Λος

Άντζελες μέσα στο ερχόμενο έτος.

Με σύγχρονους και

πολυτελείς εσωτερικούς χώρους, τεράστιο εύρος παρεχόμενων

υπηρεσιών και εκπληκτική θέα στην Ακρόπολη, η νέα μας

παρουσία στην Αθήνα πρόκειται να αποτελέσει μία μοναδική

προσθήκη στο αναπτυξιακό χαρτοφυλάκιο του Ομίλου».

«Στόχος μας είναι η

δημιουργία ενός καινοτόμου προορισμού πόλης που θα συνδέσει

δυναμικά την Αθήνα και τους κατοίκους της με τον υπόλοιπο

κόσμο. Είναι ιδιαίτερη τιμή και χαρά για εμάς, να

επεκτείνουμε τη στρατηγική μας συνεργασία με τη Hilton και

είμαστε βέβαιοι ότι η κληρονομιά του Hilton Athens μαζί με

τη διεθνή τεχνογνωσία της Hilton θα συμβάλουν σημαντικά στην

περαιτέρω ανάπτυξη της πρωτεύουσας», δήλωσε σχετικά με την

συμφωνία ο Αχιλλέας Β. Κωνσταντακόπουλος, πρόεδρος του ΔΣ

της Ιονικής Ξενοδοχειακής ΑΕ, προσθέτοντας ότι «μετά από έξι

δεκαετίες παρουσίας του Ηilton στην Ελλάδα και συνεργασίας

με τον όμιλο που ίδρυσε ο Conrad Hilton, είμαστε

ενθουσιασμένοι που μπορούμε πλέον να το αποκαλούμε με το

μικρό του όνομα: Conrad».

Η συμφωνία ενισχύει

περαιτέρω τη μακροχρόνια και στενή συνεργασία μεταξύ της

Hilton και της Ιονικής Ξενοδοχειακής ΑΕ και αποτελεί

σημαντικό ορόσημο στη μακρόχρονη παρουσία της Hilton στην

Ελλάδα, όπως τονίζεται. Το Hilton Athens άνοιξε για πρώτη

φορά τις πόρτες του το 1963 ως το πρώτο ξενοδοχείο διεθνούς

αλυσίδας στη χώρα και έκτοτε συνέβαλε καθοριστικά στην

ανάδειξη της Αθήνας σε κορυφαίο τουριστικό προορισμό.

|

| |

|

|

|

14/12/21 |

| |

|

|

|

Lamda Development: Επτά προσφορές για έργα βασικών υποδομών

στο Ελληνικό

Στον αριθμό των

επτά ανήλθαν οι προσφορές που έλαβε η Lamda Development για

την κατασκευή των πρώτων έργων που αφορούν βασικές υποδομές

στο Ελληνικό, σύμφωνα με ανακοίνωση που εξέδωσε η εταιρεία.

Σύμφωνα με την

ανακοίνωση, θα ακολουθήσει η αξιολόγηση των προσφορών και

στη συνέχεια η εταιρεία θα προχωρήσει στην ανακοίνωση της

ανάδοχης εταιρείας, ανακοίνωση που θα έρθει τον Φεβρουάριο

του 2022.

Αναλυτικά η

ανακοίνωση αναφέρει:

«Η LAMDA

Development S.A. (η “Εταιρεία”) σύμφωνα με τον Κανονισμό

596/2014/ΕΕ και τον Κανονισμό του Χρηματιστηρίου Αθηνών,

έκαστος όπως ισχύει, ενημερώνει το επενδυτικό κοινό ότι χθες

13.12.2021 υποβλήθηκαν προσφορές από επτά (7) εταιρείες στο

πλαίσιο του σχετικού διαγωνισμού για την επιλογή του

αναδόχου για την κατασκευή των πρώτων, βασικών έργων

υποδομής του Ελληνικού.

Η Εταιρεία

ενημερώνει ότι θα ακολουθήσει η αξιολόγηση των προσφορών και

εντός του Φεβρουαρίου 2022 θα ανακοινωθεί ο ανάδοχος».

Παραδίδεται το πρώτο έργο στο

Μητροπολιτικό Πάρκο – Εγκαίνια στις 20 Δεκεμβρίου

Έξι μήνες μετά

την υπογραφή της σύμβασης για το Ελληνικό, η Lamda

Development παραδίδει το πρώτο έργο στο Μητροπολιτικό Πάρκο,

το Experience Park, το οποίο ανοίγει τις πόρτες του στις 20

Δεκεμβρίου.

Το Experience

Park καλύπτει μία έκταση πάνω από 70 στρέμματα, στον χώρο

του πρώην αερολιμένα της Αθήνας, όπου δεσπόζουν τα τρία

υπόστεγα της Πολεμικής Αεροπορίας, τα οποία είναι

χαρακτηρισμένα από το υπουργείο Πολιτισμού ως νεότερα

μνημεία.

Στο πάρκο, το

οποίο σχεδιάστηκε σύμφωνα με τη βιοποικιλότητα της περιοχής,

φυτεύτηκαν 500 δέντρα και 55.000 φυτά από μεσογειακές

ποικιλίες. |

| |

|

|

|

12/12/21 |

| |

|

|

|

Lamda Development: Παραδίδει στο κοινό το πρώτο έργο του

Ελληνικού, το Experience Park, νωρίτερα από το αναμενόμενο

Νωρίτερα από τον αρχικό προγραμματισμό και μόλις έξι μήνες

μετά την υπογραφή της σύμβασης για το Ελληνικό, η Lamda

Development ανακοίνωσε σήμερα ότι παραδίδει στο κοινό ένα

μέρος του Μητροπολιτικού Πάρκου, το Experience Park, το

οποίο ανοίγει τις πόρτες του στις 20 Δεκεμβρίου και καλεί

τους κατοίκους και τους επισκέπτες της πόλης να το

ανακαλύψουν, καθημερινά από τις 17:00 μέχρι τις 22:00.

Όπως αναφέρεται στην ανακοίνωση, το Experience Park του

Ελληνικού καλύπτει μία έκταση πάνω από 70 στρέμματα, η οποία

αποτελεί μέρος του Μητροπολιτικού Πάρκου του Ελληνικού, στον

χώρο του πρώην Διεθνούς Αεροδρομίου της Αθήνας, όπου

δεσπόζουν τα τρία υπόστεγα της Πολεμικής Αεροπορίας, τα

οποία είναι χαρακτηρισμένα από το υπουργείο Πολιτισμού ως

νεότερα μνημεία.

To βιωματικό αυτό πάρκο είναι η αρχή ενός νέου τρόπου ζωής

και όπως αναφέρεται, αποτελεί έναν ιδανικό προορισμό για

τους πολίτες για να ξεφύγουν από την καθημερινότητα της

πόλης. Στο πάρκο μεταξύ άλλων υπάρχει το σιντριβάνι με

εκατοντάδες πίδακες νερού που δημιουργούν ανεπανάληπτες

χορογραφίες, ένας χώρος υπαίθριας άθλησης, παιδική χαρά με

πληθώρα παιχνιδιών, κατασκευασμένα με τρόπο φιλικό προς το

περιβάλλον καθώς και ο κήπος Zen που αποτελεί μια όαση όπου

το στοιχείο του νερού και η μεσογειακή φύση κυριαρχούν.

Στο Πάρκο, που σχεδιάστηκε σύμφωνα με τη βιοποικιλότητα της

περιοχής, φυτεύτηκαν 500 δέντρα και 55.000 φυτά από

μεσογειακές ποικιλίες. Το έργο έχει σχεδιαστεί και

κατασκευαστεί σύμφωνα με τις αρχές της βιώσιμης ανάπτυξης,

σηματοδοτώντας μία νέα, πιο φιλική προς το περιβάλλον

προσέγγιση, από τη συλλογή βρόχινου νερού για τις ανάγκες

ύδρευσης και την ελαχιστοποίηση της χρήσης φυτοφαρμάκων και

λιπασμάτων και την αξιοποίηση υφιστάμενων υλικών για τη

δημιουργία αρχιτεκτονικών στοιχείων, όπως παγκάκια και

μονοπάτια.

Ειδικά για την εορταστική περίοδο, από τις 20 Δεκεμβρίου έως

τις 9 Ιανουαρίου, το Experience Park, στολισμένο και γεμάτο

λάμψη, προσκαλεί το κοινό να ζήσει την πιο όμορφη

χριστουγεννιάτικη εμπειρία. Για πρώτη φορά στην Ελλάδα, δύο

μοναδικά light installations δημιουργούν μία μοναδική

βιωματική εμπειρία. Tο Stalactite, μία επιβλητική

εγκατάσταση, με ιδιαίτερα φωτεινά μοτίβα, τα οποία

συγχρονίζονται με μουσική, με την υπογραφή των καλλιτεχνών

Christopher Bauder και Boris Divider και το Helios, μία

εντυπωσιακή εγκατάσταση φωτισμού, σχεδιασμένη από την ομάδα

της Algorithm που δημιουργεί ένα τοπίο γεμάτο φως, κίνηση

και ρυθμό.

Παράλληλα, το Πάρκο κοσμεί ένα επιβλητικό χριστουγεννιάτικο

δέντρο, ύψους 17 μέτρων, με φωτεινά λαμπάκια, αποτελούμενο

από 180 αληθινά δέντρα τα οποία θα δοθούν για αναδάσωση μετά

την ολοκλήρωση της εορταστικής περιόδου. Τέλος, γύρω από το

χριστουγεννιάτικο δέντρο οι επισκέπτες μπορούν να απολαύσουν

γεύσεις από τους 'Ακη Πετρετζίκη, Ηλία Σκουλά, LUKUMAΔΕΣ, ÉSOPHY

καθώς και έθνικ προτάσεις από τα Esteban και Falafeladiko,

σε συνδυασμό με πολλές άλλες εκπλήξεις.

Κατά τη διάρκεια των εορτών (από τις 20 Δεκεμβρίου 2021 έως

τις 9 Ιανουαρίου του 2022) το ωράριο λειτουργίας έχει ως

εξής: Καθημερινές, Σαββατοκύριακα και αργίες: 17:00 - 22:00

|

| |

|

|

|

11/12/21 |

| |

|

|

|

Ο οίκος αξιολόγησης S&P υποβαθμίζει την προοπτική του

αξιόχρεου του δημοσίου της Τουρκίας

Ο οίκος αξιολόγησης Standard and Poor’s ανακοίνωσε χθες

Παρασκευή ότι υποβάθμισε -από σταθερή σε αρνητική- την

προοπτική του αξιόχρεου του δημοσίου της Τουρκίας,

επικαλούμενος πολιτικές και οικονομικές αβεβαιότητες.

Προς το παρόν, ο οίκος διατήρησε την αξιολόγηση της χώρας

στη βαθμίδα Β+ («πολύ κερδοσκοπική» τοποθέτηση). Ωστόσο

γενικά, η αναθεώρηση της προοπτικής προς το χειρότερο

αναγγέλλεται την προσεχή υποβάθμιση της αξιολόγησης

μεσοπρόθεσμα.

«Μπορεί να υποβαθμίσουμε την αξιολόγησή μας εάν η οικονομική

πολιτική της Τουρκίας υπονομεύσει περαιτέρω τη

συναλλαγματική ισοτιμία της (σ.σ. νέας τουρκικής) λίρας και

επιδεινώνει τις προοπτικές του πληθωρισμού, αυξάνοντας το

ρίσκο για το τραπεζικό σύστημα με επιπτώσεις στο χρέος του

δημοσίου», εξήγησε ο S&P με ενημερωτικό δελτίο του.

Αυτό «μπορεί να συμβεί, για παράδειγμα, εάν οι πολίτες της

χώρας ‘δολαριοποιήσουν’ σε μεγάλο βαθμό τα εισοδήματά τους ή

τα αποσύρουν από το χρηματοπιστωτικό σύστημα, ή εάν η

πρόσβαση των (τουρκικών) τραπεζών σε διεθνείς

χρηματοδοτήσεις επιδεινωθεί», διευκρίνισε ο οίκος

αξιολόγησης.

Αψηφώντας την κλασική οικονομική θεωρία, ο τούρκος πρόεδρος

Ρετζέπ Ταγίπ Ερντογάν διατείνεται πως τα υψηλά επιτόκια

προκαλούν αυξήσεις τιμών. Διαβεβαιώνει ότι η μείωσή τους

τονώνει την παραγωγή και τις εξαγωγές.

Κατά την επιθυμία του προέδρου, η τουρκική κεντρική τράπεζα

- θεσμός επισήμως ανεξάρτητος- μείωσε τον Νοέμβριο το

κατευθυντήριο επιτόκιό της (από το 16 στο 15%), για τρίτη

φορά σε δυο μήνες.

Την περασμένη εβδομάδα, ο πληθωρισμός έφθασε σε νέο υψηλό

τριετίας στην Τουρκία, ξεπερνώντας το 21% σε ετήσιο ρυθμό -επίπεδο

υπερτετραπλάσιο από τον στόχο της κυβέρνησης-, βυθίζοντας

ακόμη περισσότερο τη χώρα στον μαρασμό.

Με δεδομένη την ενδεχόμενη περαιτέρω μείωση των επιτοκίων,

πιθανόν ακόμη και μέσα στον μήνα, ήδη άλλος ένας οίκος

αξιολόγησης, ο Fitch Ratings, ανακοίνωσε επίσης την

υποβάθμιση -και αυτός από σταθερή σε αρνητική- του αξιόχρεου

του τουρκικού δημοσίου. |

| |

|

|

|

10/12/21 |

| |

|

Τουλάχιστον διπλάσια η κάλυψη του ομολόγου της ΓΕΚ ΤΕΡΝΑ

Τουλάχιστον

διπλάσια είναι η κάλυψη του ομολόγου ύψους 300 εκατ. ευρώ της

ΓΕΚ ΤΕΡΝΑ, όπως αναφέρουν οι πληροφορίες, με τη δημόσια

προσφορά να εκπνέει σε περίπου μία ώρα.

Η νέα αυτή

ομολογιακή έκδοση της εισηγμένης, που έρχεται ύστερα από 18

μήνες από την προηγούμενη, αντανακλά, όπως αναφέρουν οι

πληροφορίες, το συνεχώς αυξανόμενο επενδυτικό πρόγραμμα του

ομίλου που υλοποιεί επενδύσεις της τάξεως των 6,5 δισ. ευρώ.

Σε αυτά ανήκουν μεγάλα projects, όπως το καζίνο στο Ελληνικό,

η Εγνατία Οδός και το αεροδρόμιο Καστελίου τα οποία

αντιπροσωπεύουν το χαρτοφυλάκιο της διαφοροποιημένης

δραστηριότητας του ομίλου. Τμήμα των αντληθέντων κεφαλαίων

του ομίλου, θα κατευθυνθούν στη μερική χρηματοδότηση του

νέου σταθμού ηλεκτροπαραγωγής ισχύος 877 MW με καύσιμο

φυσικό αέριο (CCGT) στην Κομοτηνή.

Στις κατασκευές,

η ΓΕΚ ΤΕΡΝΑ διαθέτει ανεκτέλεστο ύψους 4,5 δισ. ευρώ,

μέγεθος που αντιστοιχεί στο 50% του συνολικού ανεκτελέστου

των μεγάλων τεχνικών ομίλων της χώρας.

Tο

χαρακτηριστικό του συγκεκριμένου ομολόγου σχετίζεται με το

γεγονός ότι για πρώτη φορά στην ελληνική αγορά εκδίδεται

ομόλογο με ρήτρα αειφορίας. Τι σημαίνει αυτό πρακτικά;

Ότι οι όροι

δεσμεύουν τον ίδιο τον εκδότη κι όχι μόνον τον χαρακτήρα των

επενδύσεων στις οποίες θα διοχετεύσει τα κεφάλαια που θα

αντλήσει όπως γίνεται, επί παραδείγματι με τα πράσινα

ομόλογα. Στην περίπτωση της ΓΕΚ ΤΕΡΝΑ, η ρήτρα αειφορίας

προβλέπει πως ο όμιλος δεσμεύεται να μειώσει κατά 25% τις

εκπομπές αερίων θερμοκηπίου (CO2) έως το τέλος του 2025. O

στόχος αυτός θα επιτευχθεί βάσει της πρόβλεψης του ομίλου

για αύξηση της συνολικής εγκατεστημένης ισχύος (σε παράκτια

και υπεράκτια αιολικά πάρκα, φωτοβολταϊκά πάρκα και

συστήματα αποθήκευσης) στα 3.000 MW μέχρι τη λήξη της

διάρκειας του ομολογιακού δανείου. |

| |

|

Alpha Bank: Αντλησε 400 εκατ. ευρώ από την έκδοση των senior

preferred notes

Σύμφωνα με τα όσα αναφέρει η

τράπεζα σε ανακοίνωση της:

Η Alpha

Services and Holdings A.E., 100% μητρική εταιρεία της Alpha

Bank A.E. (εφεξής της Alpha Bank), ανακοινώνει ότι η Alpha

Bank ολοκλήρωσε με επιτυχία έκδοση ομολογιών υψηλής

εξοφλητικής προτεραιότητας (senior preferred notes),

συνολικού ύψους Ευρώ 400 εκατ. [10.12.2021] Οι ομολογίες

υψηλής εξοφλητικής προτεραιότητας (senior preferred) έχουν

διάρκεια 2 έτη (λήξη Φεβρουάριος 2024) και απόδοση 3%, ενώ

παρέχουν δυνατότητα προεξόφλησης κατά το πρώτο έτος (Φεβρουάριος

2023). Οι ομολογίες θα εισαχθούν προς διαπραγμάτευση στo

EuroMTF Market του Χρηματιστηρίου του Λουξεμβούργου. Η

έκδοση αυτή αποσκοπεί στην κάλυψη των στόχων της Τράπεζας

για τις Ελάχιστες Απαιτήσεις Ιδίων Κεφαλαίων και Επιλέξιμων

Υποχρεώσεων (Minimum Required Eligible Liabilities – MREL),

και βελτιώνει περαιτέρω το χρηματοδοτικό της προφίλ. Η

Morgan Stanley ενήργησε ως μοναδικός συντονιστής της έκδοσης. |

| |

|

ΓΕΚ ΤΕΡΝΑ – Ισχυρή ζήτηση για το ομόλογο με ρήτρα αειφορίας

Λίγες ώρες

απομένουν για να κλείσει – σήμερα στις 4 το μεσημέρι – το

βιβλίο της δημόσιας προσφοράς για το ομόλογο με ρήτρα

αειφορίας της ΓΕΚ

ΤΕΡΝΑ και

η ζήτηση συμμετοχής που εκδηλώνεται είναι ισχυρή.

Σύμφωνα με

σχετικά ρεπορτάζ, αυτό αναφέρουν πηγές των αναδόχων της

έκδοσης του ομολόγου επταετούς διάρκειας και ύψους 300 εκ.

ευρώ. Οι ίδιοι κύκλοι παρατηρούν, πως το ενδιαφέρον δεν

καταγράφεται μόνο στους κόλπους των θεσμικών επενδυτών. «Αξιοσημείωτη

είναι η κινητικότητα της λιανικής. Δηλαδή των ιδιωτών και

μικρών επενδυτών», όπως περιγράφουν χαρακτηριστικά. Σύμφωνα

με τις πηγές αυτές, το ενδιαφέρον στην τελευταία κοινότητα

των υποψήφιων συμμετεχόντων στην έκδοση, αποδίδεται στην

πρωτοεμφανιζόμενη στην ελληνική αγορά «ρήτρα αειφορίας». |

|

|

|

Briq Properties: Νέες επενδύσεις και στροφή του

χαρτοφυλακίου στον τομέα των logistics

Επενδύσεις, ύψους 15 εκατ. ευρώ, δρομολογεί το 2022 η Briq

Properties ΑΕΕΑΠ με στόχο η αξία του χαρτοφυλακίου της να

φτάσει μεσοπρόθεσμα τα 150 εκατ. ευρώ από 120 εκατ. ευρώ που

είναι σήμερα.

Όπως ανέφερε εχθές η διευθύνουσα σύμβουλος της εταιρείας, 'Αννα

Αποστολίδου, στο πλαίσιο παρουσίασης των νέων σύγχρονων

εγκαταστάσεων του Logistics Park της BriQ Properties στον

Ασπρόπυργο, η εταιρεία κάνει σημαντική στροφή του

χαρτοφυλακίου ακινήτων της στον τομέα των logistics με

αποτέλεσμα σχεδόν το ήμισυ να αφορά τέτοιου είδους

επενδύσεις.

Ειδικότερα, η σύνθεση της αξίας του χαρτοφυλακίου ακινήτων

στις 30.09.2021 ήταν 48% logistics, 30% γραφεία, 17%

ξενοδοχεία και 5% λοιπές χρήσεις.

Αναφορικά με την νέα επένδυση στον Ασπρόπυργο η BriQ, μέσω

διαδοχικών αγορών οικοπέδων στη θέση «Ήμερος Τόπος» έχει

στην ιδιοκτησία της ενιαία έκταση προς ανάπτυξη συνολικής

επιφάνειας 102.813 τ.μ. Έχοντας επενδύσει συνολικά 6,5 εκατ.

ευρώ στην αγορά των οικοπέδων, αναπτύσσει Logistics Center

συνολικής επιφάνειας κάλυψης 40.000 τ.μ. Στην εν λόγω έκταση

έχει κατασκευαστεί σύγχρονο κέντρο αποθηκών και διανομής,

προδιαγραφών πυροπροστασίας κατηγορίας Ζ3 και συνολικής

επιφανείας 20.764 τ. μ. το οποίο έχει μισθωθεί στην Info

Quest Technologies. Το πρώτο αυτό κτίριο θα παραδοθεί στην

μισθώτρια στις αρχές του 2022 ενώ η εταιρεία θα

πραγματοποιήσει νέα επένδυση που θα αφορά δεύτερο κτίριο

logistics που αναμένεται να ξεκινήσει στις αρχές του 2022

και να ολοκληρωθεί το 2023. Επίσης, η BriQ έχει αποκτήσει το

80% ενός ακόμη συγκροτήματος logistics στη Μάνδρα, με οκτώ

κτίρια επιφάνειας σχεδόν 59.000 τ.μ. σε ακίνητο 131

στρεμμάτων, που είναι πλήρως μισθωμένο στη Sarmed Logistics.

Τόσο στην έκταση της Μάνδρας Αττικής, όσο και σε αυτή του

Ασπρόπυργου η BriQ σχεδιάζει την ανάπτυξη συστημάτων χαμηλής

ενεργειακής απόδοσης (φωτοβολταϊκά συστήματα κλπ) για την

ενεργειακή αυτονομία των κτιρίων.

Την ίδια στιγμή, η εταιρεία δίνει έμφαση στην ανακαίνιση των

γραφειακών χώρων που έχει στο χαρτοφυλάκιό της ακολουθώντας

τους κανόνες εξοικονόμησης ενέργειας και περιβαλλοντικής

αναβάθμισης. Στο πλαίσιο αυτό, η εταιρεία πραγματοποιεί

ολική ανακαίνιση του κτιρίου γραφείων της Λ. Ποσειδώνος 42,

Καλλιθέα επιφάνειας 1.900 τ.μ και αρχικού προϋπολογισμού 2,7

εκατ. ευρώ, με στόχο την δημιουργία ενός πράσινου σύγχρονου

κτιρίου γραφείων πιστοποιημένου κατά LEED. Σύμφωνα με την κ.

Αποστολίδου, οι επενδύσεις σε παλιά γραφεία χρήζουν

ιδιαίτερης προσοχής καθώς πλέον ο παράγοντας πράσινων

κτιρίων είναι καταλυτικός με αποτέλεσμα μαζί με το κόστος

της εξαγοράς να λαμβάνεται υπ' όψιν και το κόστος της

ανακαίνισης.

Στο επίκεντρο του ενδιαφέροντος της εταιρείας παραμένει και

ο ξενοδοχειακός τομέας. Στο πλαίσιο αυτό, ολοκληρώθηκε η

ανακαίνιση του ξενοδοχείου The Modernist στο Κολωνάκι, το

οποίο είναι μισθωμένο στην εταιρεία The Greek Foundation

IKE, προχωρά στην ριζική ανακαίνιση του ξενοδοχείου Plaza

Hotel Skiathos, ενώ παράλληλα σχεδιάζεται η επέκταση της

ξενοδοχειακής της μονάδας στην Πάρο Mr&Mrs White που είναι

μισθωμένο στην εταιρεία Hotel Keya MAE με επιπλέον 12

δωμάτια που θα προστεθούν στην υπάρχουσα δυναμικότητα του.

Να σημειωθεί ότι κατά τη διάρκεια του εννεαμήνου 2021, η

BriQ Properties προχώρησε σε νέες επενδύσεις συνολικού

ποσού 9,6 εκατ. ευρώ, οι οποίες περιελάμβαναν 5,8 εκατ. ευρώ

επενδύσεις στον τομέα των logistics και 3,2 εκατ. ευρώ στον

τομέα των γραφείων. Το ίδιο διάστημα, τα έσοδα από ενοίκια

ανήλθαν σε 4,4 εκατ. ευρώ σημειώνοντας αύξηση 59% κυρίως

λόγω της ενσωμάτωσης των εσόδων από τις νέες επενδύσεις του

Ομίλου σε ακίνητα logistics. |

| |

|

|

|

08/12/21 |

| |

|

|

|

BriQ Properties – Πώληση εμπορικού καταστήματος στην Κηφισιά

…. Κέρδη 245.0000 ευρώ (+32%)

Στην

πώληση ακινήτου, εμπορικού καταστήματος, συνολικής

επιφάνειας 168,40 τ.μ., επί της Λ. Κηφισίας 283, στην

Κηφισιά έναντι τιμήματος 1.023.000 ευρώ ανακοίνωσε πως

προχώρησε η BriQ

Properties Α.Ε.Ε.Α.Π.

Με την

πώληση αυτή, η εταιρεία κατέγραψε κέρδη ύψους 245.000 ευρώ,

ήτοι ποσοστό 32% επί της αξίας κτήσης που εμφανίζει στην

Κατάσταση Επενδύσεων την 30.06.2021. Με βάση την αποτίμηση

του ακινήτου την 30.06.2021, η BriQ Properties Α.Ε.Ε.Α.Π θα

καταγράψει κέρδη ύψους 75.000 ευρώ.

Η

Διευθύνουσα Σύμβουλος της BriQ Properties Α.Ε.Ε.Α.Π., κ.

Άννα Αποστολίδου, δήλωσε σχετικά: “Η εν λόγω πώληση σε αξία

μεγαλύτερη από την αξία αγοράς και την τελευταία εκτίμηση

του ακινήτου, αποτελεί μια απτή απόδειξη ότι η BriQ

Properties επενδύει σε ακίνητα που αποφέρουν υπεραξία στους

μετόχους”. |

| |

|

|

|

Αύξηση εσόδων στα αποτελέσματα 9μήνου κατέγραψε ο ΑΔΜΗΕ

Ενισχυμένα

έσοδα κατά 1 εκατ. ευρώ τον μήνα έφερε για τον ΑΔΜΗΕ η

μεταφορά των παγίων του συστήματος της Κρήτης από την 1η

Αυγούστου, εξέλιξη που σε συνδυασμό με την ανάκαμψη της

ζήτησης ηλεκτρικής ενέργειας αύξησε τα συνολικά έσοδα από τη

χρήση συστήματος μεταφοράς στο τρίτο τρίμηνο του έτους κατά

4,5%. Η συνεισφορά των παγίων της Κρήτης αποτυπώνεται στα

αποτελέσματα εννεαμήνου που δημοσιοποίησε χθες ο ΑΔΜΗΕ. Τα

συνολικά έσοδα είναι αυξημένα κατά 1,7% στο εννεάμηνο σε

σχέση με το αντίστοιχο του 2020 και διαμορφώνονται στα 213,9

εκατ. ευρώ . Η αύξηση αποδίδεται από την εταιρεία εν μέρει

στην αύξηση της ζήτησης φορτίων από το 2ο τρίμηνο και μετά,

αλλά και από τον επαναπροσδιορισμό των χρεώσεων χρήσης

συστήματος για το απαιτούμενο έσοδο του 2021 που προχώρησε η

ΡΑΕ σε απόφασή της με ισχύ από την 1η Αυγούστου 2021. Τα

ενοποιημένα κέρδη προ τόκων, φόρων και αποσβέσεων (EBITDA)

περιορίστηκαν κατά 1,8% σε ετήσια βάση, σε 146,5 εκατ. ευρώ,

έναντι 149,2 εκατ. ευρώ το εννεάμηνο 2020. Το συγκρίσιμο

EBITDA του ομίλου διαμορφώθηκε στα 146 εκατ. ευρώ,

χαμηλότερα κατά 2,2% σε σχέση με το αντίστοιχο ποσό του

εννεαμήνου 2020, εξαιρώντας τα ακόλουθα μη επαναλαμβανόμενα

κονδύλια:

α) Πρόβλεψη για

την έκπτωση μειωμένου ρεύματος που δίνεται σε υπαλλήλους και

συνταξιούχους της εταιρείας και προβλέψεις για αποζημίωση

προσωπικού συνολικού ποσού 0,5 εκατ. ευρώ, έναντι πρόβλεψης

ποσού 0,3 εκατ. ευρώ για το εννεάμηνο του 2020.

β) Επιβάρυνση

λόγω αναδρομικής χρέωσης ποσού 1,05 εκατ. ευρώ που οφείλεται

σε αμοιβές προς στο τεχνικό προσωπικό από την εφαρμογή της

νέας συλλογικής σύμβασης εργασίας ΕΣΣΕ 2021-2024 το 3ο

τρίμηνο 2021.

γ) Απελευθέρωση

πρόβλεψης για κινδύνους και έξοδα ποσού 2 εκατ. ευρώ έναντι

αντίστοιχης απελευθέρωσης πρόβλεψης ποσού 0,2 εκατ. ευρώ το

εννεάμηνο 2020.

Το ενοποιημένο

ΕΒΙΤ μειώθηκε κατά 14,3% και ανήλθε στα 72,1 εκατ., έναντι

84,2 εκατ. ευρώ το εννεάμηνο 2020, κυρίως λόγω της αύξησης

του ύψους των αποσβέσεων κατά 14,5% ως αποτέλεσμα της

επέκτασης της ρυθμιζόμενης περιουσιακής βάσης της ΑΔΜΗΕ Α.Ε.

Τα ενοποιημένα κέρδη προ φόρων διαμορφώθηκαν στα 65,1 εκατ.

ευρώ, χαμηλότερα κατά 18,4% έναντι 79,8 εκατ. ευρώ για το

εννεάμηνο 2020, καθώς καταγράφηκε μείωση των χρηματικών

διαθεσίμων που διατηρεί η συγγενής εταιρεία στην Τράπεζα της

Ελλάδος, καθώς επίσης και αύξηση του χρηματοδοτικού κόστους

που οφείλεται στην αύξηση του δανεισμού του ομίλου. Ο όμιλος

ΑΔΜΗΕ συνέχισε και για το εννεάμηνο του 2021 τη σταθερή

πρόοδο των σημαντικών του έργων, με τις επενδύσεις να

καταγράφουν αύξηση κατά 4,3% στα 241,8 εκατ. ευρώ έναντι

231,7 εκατ. ευρώ την αντίστοιχη περίοδο του 2020, ενώ ο

καθαρός δανεισμός του διαμορφώθηκε στα 656,5 εκατ. ευρώ. |

| |

|

ΓΕΚ ΤΕΡΝΑ – Πρεμιέρα του πρώτου στην Ελλάδα ομολόγου με

ρήτρα αειφορίας

Σινιάλο

επενδυτικής εμπιστοσύνης για τις προοπτικές της ΓΕΚ ΤΕΡΝΑ εκπέμπουν

το εύρος της απόδοσης του ομολόγου με ρήτρα αειφορίας αλλά

και τα χαρακτηριστικά του πρωτοπόρου για την ελληνική αγορά

συγκεκριμένου χρηματοδοτικού εργαλείου.

Αυτό

υπογραμμίζουν ειδικοί αναλυτές, κατά την πρεμιέρα σήμερα του

βιβλίου προσφορών για τη συμμετοχή ιδιωτών επενδυτών στην

ομολογιακή έκδοση επταετούς διάρκειας και ύψους 300 εκ. ευρώ.

Το βιβλίο της δημόσιας προσφοράς θα είναι ανοικτό μέχρι και

την Παρασκευή 10 Δεκεμβρίου στις 4 το μεσημέρι.

Έχουν εκδοθεί

300.000 ομολογίες και η αξία της κάθε μιας είναι στα 1.000

ευρώ, ενώ το εύρος της απόδοσης του ομολόγου, που θα

κλειδώσει ανάμεσα στο 2,3% με 2,7% δημιουργεί ελκυστικές

προϋποθέσεις για την τοποθέτηση κεφαλαίων, σύμφωνα με

αναλυτές της αγοράς.

Ελκυστική

απόδοση

Η «ελκυστική»

απόδοση αντικατοπτρίζει τις θετικές προοπτικές του ομίλου.

Αξίζει να σημειωθεί, ότι η ΓΕΚ ΤΕΡΝΑ έχει αποσπάσει την

έξωθεν καλή μαρτυρία των δύο προηγούμενων επιτυχημένων

ομολογιακών της εκδόσεων. Η πρώτη ήταν το 2018 ύψους 120 εκ.

ευρώ με επιτόκιο 3,95% και η δεύτερη τον Ιούλιου του 2020

ύψους 500 εκ. ευρώ με επιτόκιο 2,75%.

Η νέα

ομολογιακή έκδοση σε μόλις 18 μήνες από την προηγούμενη (Ιούλιος

2018) αντανακλά το συνεχώς αυξανόμενο επενδυτικό πλάνο του

ομίλου ΓΕΚ ΤΕΡΝΑ, ο οποίος συμμετέχει στην υλοποίηση

επενδύσεων 6,5 δισ. ευρώ. Μεταξύ των οποίων

συμπεριλαμβάνονται μερικά από τα πιο εμβληματικά έργα (Καζίνο

στο Ελληνικό, Εγνατία Οδός, Αεροδρόμιο Καστελίου) που ο

Όμιλος εξασφάλισε το τελευταίο διάστημα, ενώ μέσω των

αντληθέντων κεφαλαίων η ΓΕΚ ΤΕΡΝΑ σκοπεύει να χρηματοδοτήσει

μερικώς και τον νέο σταθμό ηλεκτροπαραγωγής ισχύος 877 MW με

καύσιμο το φυσικό αέριο (CCGT) στην Κομοτηνή.

Στον τομέα των

κατασκευών, η εισηγμένη προχωρά στην έκδοση του ομολόγου με

δύναμη πυρός το ιστορικά υψηλό ανεκτέλεστο έργων ύψους 4,5

δισ. ευρώ (σχεδόν το 50% του συνολικού ανεκτέλεστου των

μεγάλων κατασκευαστικών της χώρας)

Η δέσμευση

Επισημαίνεται

ότι στην ελληνική αγορά για πρώτη φορά θα βγει σε

διαπραγμάτευση ομόλογο με ρήτρα αειφορίας, δηλαδή με όρους

που δεσμεύουν τον ίδιο τον εκδότη κι όχι απλά τον χαρακτήρα

των επενδύσεων στις οποίες θα διοχετεύσει τα κεφάλαια που θα

αντλήσει όπως γίνεται πχ με τα πράσινα ομόλογα

Η ρήτρα

αειφορίας του ομολόγου της ΓΕΚ ΤΕΡΝΑ προβλέπει πως ο Όμιλος

δεσμεύεται να μειώσει κατά 25% την ένταση των εκπομπών

αερίων θερμοκηπίου έως το τέλος του 2025, στόχος που θα

επιτευχθεί βασιζόμενος στην πρόβλεψη του Ομίλου για αύξηση

της συνολικής εγκατεστημένης ισχύος (σε παράκτια και

υπεράκτια αιολικά πάρκα, φωτοβολταϊκά πάρκα και συστήματα

αποθήκευσης) στα 3.000 MW μέχρι τη λήξη της διάρκειας του

ομολογιακού δανείου.

Η κατανομή

Μετά τον

προσδιορισμό της τελικής απόδοσης και του επιτοκίου, του

ομολόγου οι συντονιστές Κύριοι Ανάδοχοι θα καθορίσουν το

ύψος της έκδοσης και στη συνέχεια, θα πραγματοποιηθεί η

κατανομή των Ομολογιών στους επενδυτές, ως εξής:

• ποσοστό

τουλάχιστον 30% των Ομολογιών της Δημόσιας Προσφοράς (ήτοι

τουλάχιστον 90.000 Ομολογίες σε ενδεχόμενη πλήρη κάλυψη του

Ομολογιακού Δανείου, ήτοι έκδοση 300.000 Ομολογιών) θα

διατεθεί για την ικανοποίηση των εγγραφών των Ιδιωτών

Επενδυτών, και

• ποσοστό έως

και 70% των Ομολογιών της Δημόσιας Προσφοράς (ήτοι, έως και

210.000 Ομολογίες σε ενδεχόμενη πλήρη κάλυψη του Ομολογιακού

Δανείου, ήτοι έκδοση 300.000 Ομολογιών) θα κατανεμηθεί

μεταξύ των Ειδικών Επενδυτών και των Ιδιωτών Επενδυτών

Οι

ενδιαφερόμενοι Ιδιώτες Επενδυτές έχουν τη δυνατότητα να

υποβάλλουν τις Αιτήσεις Κάλυψης προσερχόμενοι απευθείας στα

καταστήματα των Συντονιστών Κυρίων Αναδόχων, ήτοι της «ALPHA

Τράπεζα A.E.», της «Τράπεζα Eurobank Α.Ε.», της «Εθνική

Τράπεζα της Ελλάδος Α.Ε.» και της «ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ» και των

Κυρίων Αναδόχων, ήτοι της «Euroxx Χρηματιστηριακής Α.Ε.Π.Ε.Υ.»

και της «ΤΡΑΠΕΖΑ OPTIMA BANK Α.Ε.», των Μελών Η.ΒΙ.Π. καθώς

και των Συμμετεχόντων που συνεργάζονται μαζί τους. |

| |

|

|

|

06/12/21 |

| |

|

|

|

Στην ΟPT Bank περνάει η Alpha Bank Aλβανίας έναντι 55 εκατ.

ευρώ

Δεσμευτική συμφωνία με

την ΟΤP Bank Plc υπέγραψε

η Alpha Διεθνών Συμμετοχών (ΑΔΣ), θυγατρικής της Αlpha Υπηρεσιών

και Συμμετοχών, για την εξαγορά του 100% του μετοχικού

κεφαλαίου της Alpha Bank Αλβανίας SHA (ΑΒΑ)

με το συμφωνηθέν

τίμημα να ανέρχεται στα 55 εκατ. ευρώ,

το οποίο αντιστοιχεί το οποίο αντιστοιχεί σε 0.74x

πολλαπλάσιο του P/BV. Η συναλλαγή, που αποτελεί καθοριστικό

βήμα για την υλοποίηση του “Project tomorrow” έχει θετική

επίδραση στα κεφάλαια του Ομίλου και είναι πλήρως

ευθυγραμμισμένη με τη δέσμευση του Ομίλου να επικεντρωθεί

στις βασικές αγορές δραστηριοποίησής του.

Όπως ανακοίνωσε πριν από λίγο ο όμιλος της Αlpha Bank η

συναλλαγή (project Riviera), είναι η πιο ανταγωνιστική διαδικασία

πώλησης που έλαβε χώρα στην Αλβανία τα τελευταία χρόνια,

προσελκύοντας το έντονο ενδιαφέρον σημαντικού αριθμού

επενδυτών από τοπικούς και διεθνείς τραπεζικούς ομίλους.

Ειδικότερα, ο όμιλος Alpha Bank ολοκλήρωσε τη συναλλαγή,

επιτυγχάνοντας τίμημα (με όρουςP/BV) σημαντικά υψηλότερο

συγκριτικά με προηγούμενες συναλλαγές στην Αλβανία. Η

συναλλαγή υπερέβη τις προσδοκίες όπως αυτές είχαν

παρουσιαστεί στο “ProjectTomorrow”, όσον αφορά στα κέρδη από

την έξοδο του Ομίλου από την συγκεκριμένη αγορά (συμφωνηθέν

τίμημα στα 55 εκατ. ευρώ έναντι 30 εκατ. ευρώ στο “ProjectTomorrow”).

Η συμφωνία

ευθυγραμμίζεται πλήρως με τη δέσμευση του Ομίλου να

επικεντρωθεί στις βασικές αγορές δραστηριοποίησής του. Τα

κεφάλαια που θα απελευθερωθούν από την Αλβανία θα

διοχετευθούν στην Ελλάδα, τη Ρουμανία και την Κύπρο.

Η ποιότητα του αντισυμβαλλόμενου Ομίλου και η παρουσία του

στην Κεντρική και Ανατολική Ευρώπη θα υποστηρίξει τη

μελλοντική συνεργασία μεταξύ Alpha Bank Group και OTP Group και

την κάλυψη των πελατών της Alpha Bank σε αυτές τις

περιοχές.

Η Συναλλαγή θα δημιουργήσει έναν ισχυρό τραπεζικό όμιλο με

ηγετική θέση στην Αλβανία και με μερίδιο αγοράς περί το 11%

βάσει ενεργητικού, συνεχίζοντας έτσι την επιτυχή παρουσία

της Alpha Bank στην αλβανική αγορά και διασφαλίζοντας,

επίσης, τα συμφέροντα της πελατειακής βάσης του Ομίλου που

δραστηριοποιείται στην Αλβανία.

Είκοσι τρία

χρόνια μετά το άνοιγμα του πρώτου καταστήματός της στα

Τίρανα, η ΑΒΑ έχοντας διανύσει μακρά και επιτυχή πορεία στον