|

|

|

|

|

|

|

|

|

|

|

31/08/25 |

|

|

|

|

|

Δύο συμφωνίες με διεθνές αποτύπωμα: από το Ελληνικό

έως την Alpha Bank

Δύο σημαντικές

κινήσεις στο επιχειρηματικό στίβο ανακοινώθηκαν για την

Ελλάδα, επιβεβαιώνοντας ότι η χώρα προσελκύει πλέον

στρατηγικούς εταίρους παγκόσμιας εμβέλειας. Από τη μία, η

συνεργασία της

LAMDA

Development με

τον διεθνή Όμιλο

ION για τη

δημιουργία Διεθνούς Κέντρου Έρευνας και Καινοτομίας στο

Ελληνικό, επένδυση που ξεπερνά το 1,5 δισ. ευρώ. Από την

άλλη, η

UniCredit που

ενισχύει τη θέση της στην

Alpha

Bank

ανεβάζοντας τη συμμετοχή της στο 26%. Δύο διαφορετικοί

κλάδοι, ακίνητη περιουσία και τραπεζικό σύστημα, ένα κοινό

μήνυμα: ισχυρή ψήφος εμπιστοσύνης στην ελληνική οικονομία

και στις προοπτικές της.

Η στρατηγική

συνεργασία

LAMDA -

ION

Τη δεσμευτική προσφορά

από τον Όμιλο

ION, κορυφαία

εταιρεία τεχνολογίας χρηματοοικονομικών υπηρεσιών, για την

ανάπτυξη Διεθνούς Κέντρου Έρευνας και Καινοτομίας εντός του

έργου του Ελληνικού, ανακοίνωσε ότι αποδέχθηκε η

LAMDA

Development.

Πρόκειται για μια στρατηγική συναλλαγή ύψους 450 εκατ. ευρώ,

με συνολικό μέγεθος επένδυσης που εκτιμάται ότι θα υπερβεί

το 1,5 δισ. ευρώ κατά τη διάρκεια της ανάπτυξης, έως το

2030.

Το νέο Κέντρο θα

αναπτυχθεί σε δύο διακριτές περιοχές του Ελληνικού και θα

καλύπτει συνολική μέγιστη επιτρεπόμενη δόμηση περίπου 250

χιλ. τ.μ. Θα περιλαμβάνει τουλάχιστον 50 χιλ. τ.μ. χώρους

γραφείων, αμφιθέατρο 1.000 θέσεων σχεδιασμένο για διεθνείς

εκδηλώσεις, καθώς και έως 200 χιλ. τ.μ. οικιστικές

αναπτύξεις για τη στέγαση περίπου 2.000 επαγγελματιών από 44

χώρες.

Επιπρόσθετα, ο Όμιλος

ION όπως

ανακοινώθηκε θα αποκτήσει ποσοστό 2% στο μετοχικό κεφάλαιο

της

LAMDA

Development,

γεγονός που αντικατοπτρίζει τη δέσμευση και την εμπιστοσύνη

του στο έργο του Ελληνικού. Η συνεργασία αυτή σηματοδοτεί

την έναρξη της δημιουργίας του Επιχειρηματικού Κέντρου του

Ελληνικού, που αποτελεί βασικό τμήμα του

masterplan, και

αναδεικνύει το

The

Ellinikon σε

ευρωπαϊκό κόμβο τεχνητής νοημοσύνης και ψηφιακού

μετασχηματισμού.

Ο ιδρυτής και

CEO του Ομίλου

ION

Andrea

Pignataro, σε

δηλώσεις επισήμανε ότι το μέγεθος, οι υποδομές και το όραμα

του Ελληνικού συνάδουν με το δικό όραμα του Ομίλου ΙΟΝ να

συνδυάσει την τεχνολογία, τον πολιτισμό και τον τρόπο ζωής

σε ένα πρωτοποριακό μοντέλο για το μέλλον της εργασίας και

της εκπαίδευσης, με ρίζες στην Ελλάδα και ανοιχτό στην

παγκόσμια κοινότητα. Οραματιζόμαστε αυτό το Κέντρο να

λειτουργεί, ταυτόχρονα, ως χώρος εργασίας και εκπαίδευσης,

διατηρώντας όμως πάντα τα χαρακτηριστικά της γειτονιάς,

καθιστώντας την Αθήνα έναν ευρωπαϊκό φάρο τεχνολογίας και

δημιουργικότητας, είπε.

Από την πλευρά του, ο

διευθύνων σύμβουλος της

LAMDA

Development

Οδυσσέας Αθανασίου, υπογράμμισε ότι η εμβληματική αυτή

συμφωνία ενισχύει την εικόνα του

The

Ellinikon ως

προορισμού παγκόσμιου επιπέδου και κορυφαίου επενδυτικού

κόμβου, που προσελκύει διεθνείς συνεργασίες και κορυφαίους

επενδυτές. Αποτελεί, επίσης, το νέο πρότυπο για το μέλλον

των σύγχρονων πόλεων και το υπόδειγμα για να ακούγεται το

όνομα της χώρας μας στο διεθνές περιβάλλον, με θετικό τρόπο.

Η

ION παρέχει

λογισμικό κρίσιμης σημασίας, δεδομένα και υπηρεσίες σε

κορυφαία χρηματοπιστωτικά ιδρύματα, κεντρικές τράπεζες,

κυβερνήσεις και παγκόσμιες εταιρείες. Με το Κέντρο στο

Ελληνικό, η Αθήνα ενισχύει τον ρόλο της ως κόμβος

τεχνολογίας και καινοτομίας.

Ο άνθρωπος πίσω από

τον Όμιλο

ION

Ο

Andrea

Pignataro,

γεννημένος στην Ιταλία, είναι ο ιδρυτής και

CEO του Ομίλου

ION. Σύμφωνα με

το

Forbes, ίδρυσε

την εταιρεία το 1998 ενώ εργαζόταν ως

trader ομολόγων

στη

Salomon

Brothers.

Σήμερα, το

ION

Group, με έδρα

το Λονδίνο, αποτελεί μια από τις πλέον αναγνωρισμένες

εταιρείες στον χώρο των χρηματοοικονομικών δεδομένων και της

τεχνολογίας, με καθαρά περιουσιακά στοιχεία που ανήλθαν σε

27 δισ. δολάρια το 2023.

Ο Όμιλος διαθέτει ένα

εκτεταμένο χαρτοφυλάκιο εταιρειών, από την πλατφόρμα

χρηματοπιστωτικών αγορών

Dealogic μέχρι

την εταιρεία λογισμικού συναλλαγών

Fidessa, ενώ

είναι οργανωμένος σε πέντε βασικές κατηγορίες: αγορές,

αναλυτικά στοιχεία, βασική τραπεζική, εταιρικές λύσεις και

πιστωτικές πληροφορίες.

Η παρουσία του στο

έργο του Ελληνικού, μέσω της

ION, δεν έχει

μόνο επιχειρηματική αλλά και συμβολική διάσταση . Συνδέει

την Αθήνα με την ελίτ των διεθνών επενδυτών που βλέπουν στην

Ελλάδα έναν τόπο ανάπτυξης και καινοτομίας.

Η

UniCredit

ενισχύει περαιτέρω την παρουσία της στην

Alpha

Bank

Η δεύτερη σημαντική

είδηση αφορά τον τραπεζικό κλάδο. Η

UniCredit

προχωρά σε αύξηση της συμμετοχής της στην

Alpha

Bank κατά

περίπου 5%, ανεβάζοντας το συνολικό ποσοστό της σε περίπου

26%. Πρόκειται για εξέλιξη που εντάσσεται στο πλαίσιο των

εποπτικών εγκρίσεων που έχει αιτηθεί η ιταλική τράπεζα ώστε

να δύναται να φτάσει μέχρι το 29,99% του μετοχικού κεφαλαίου

της

Alpha

Bank.

Η αύξηση αυτή δεν

αποτελεί μια απλή επενδυτική κίνηση. Όπως σημειώνεται,

αντικατοπτρίζει τη στρατηγική σημασία που έχει για την

UniCredit η

συνεργασία με την

Alpha

Bank και την

εμπιστοσύνη της στις προοπτικές της ελληνικής οικονομίας. Η

συνεργασία των δύο ομίλων, που ξεκίνησε πριν από λιγότερο

από δύο χρόνια, έχει εξελιχθεί σε έναν από τους πιο

δυναμικούς πυλώνες ανάπτυξης, δημιουργώντας συνέργειες σε

asset &

wealth

management,

transaction

banking,

trade

finance,

advisory,

διεθνή κοινοπρακτικά δάνεια και

bancassurance.

Ο διευθύνων σύμβουλος

της

UniCredit,

Andrea

Orcel, τόνισε

ότι η επένδυση της τραπεζας στην

Alpha

Bank έχει

αποδώσει πολύ πέρα από τις προσδοκίες και συνεχίζει να

αποτελεί κομβικό πεδίο ανάπτυξης για τον Όμιλό

UniCredit. Η

ισχυρή και αμοιβαία επωφελής συνεργασία έχει ωφελήσει εξίσου

τους πελάτες, τους μετόχους και τους ανθρώπους μας, και τα

καλύτερα βρίσκονται μπροστά μας, τόνισε.

Από την πλευρά της

Alpha

Bank, ο

διευθύνων σύμβουλος Βασίλης Ψάλτης ανέφερε ότι η απόφαση της

UniCredit να

αυξήσει περαιτέρω τη συμμετοχή της στην

Alpha

Bank, αποτελεί

εξέλιξη που συνιστά έμπρακτη επιβεβαίωση των απτών

αποτελεσμάτων της στρατηγικής αυτής συνεργασίας, και ισχυρή

ψήφο εμπιστοσύνης στις προοπτικές της

Alpha

Bank.

Η

UniCredit έχει

ήδη αιτηθεί άδεια από τις Εποπτικές Αρχές για να φτάσει έως

το 29,99% στην

Alpha

Bank. Η

ολοκλήρωση της διαδικασίας θα της επιτρέψει να ενοποιεί

σχεδόν το ένα τρίτο των καθαρών κερδών της ελληνικής

τράπεζας στα δικά της αποτελέσματα, σηματοδοτώντας ακόμη πιο

στενή στρατηγική σύνδεση. Παράλληλα, η

Alpha

Bank ξεκινά

πρόγραμμα επαναγοράς μετοχών ύψους 211 εκατ. ευρώ για τη

χρήση 2024, υπογραμμίζοντας την ισχυρή κεφαλαιακή της θέση

και τη δέσμευση στη δημιουργία αξίας για τους μετόχους.

Δύο ειδήσεις, ένα

κοινό μήνυμα

Είτε πρόκειται για το

έργο του Ελληνικού, που αποτελεί το μεγαλύτερο έργο αστικής

ανάπλασης στην Ευρώπη με περισσότερα από 40 εργοτάξια σε

πλήρη εξέλιξη είτε για τον τραπεζικό τομέα και μια από τις 4

ισχυρές συστημικες τράπεζες , οι δύο ειδήσεις στέλνουν το

ίδιο μήνυμα: η Ελλάδα βρίσκεται πλέον στον χάρτη των μεγάλων

διεθνών επενδυτών. Η LAMDA Development με τη συνεργασία της

με τον Όμιλο ION καθιστά την Αθήνα κόμβο τεχνολογίας, ενώ η

Alpha Bank με την εμπιστοσύνη της UniCredit επιβεβαιώνει τον

αναβαθμισμένο ρόλο της χώρας στον ευρωπαϊκό χρηματοπιστωτικό

χώρο. Και στις δύο περιπτώσεις, όπως έχων επισημάνει

οικονομικοί αναλυτές το κλειδί είναι η εμπιστοσύνη στις

εταιρείες, στην εθνική οικονομία, και στις προοπτικές.

ΑΜΠΕ

|

|

|

|

|

|

29/08/25 |

|

|

|

|

|

Προχωρά η συγχώνευση της Ελληνικής Τράπεζας με τη

Eurobank Cyprus

Την εξασφάλιση των

εγκρίσεων για τη συγχώνευση της Ελληνικής Τράπεζας και της

Eurobank Κύπρου

ανακοίνωσε η

Eurobank. Η

μεταβίβαση των

περιουσιακών στοιχείων και υποχρεώσεων της

Eurobank Κύπρου

στην Ελληνική Τράπεζα θα γίνει την 1η Σεπτεμβρίου και η

επωνυμία θα αλλάξει σε

Eurobank

Limited.

Η ανακοίνωση της

Eurobank

αναφέρει τα εξής:

Η Τράπεζα

Eurobank Α.Ε., θυγατρική της

Eurobank

Ergasias Υπηρεσιών και

Συμμετοχών Α.Ε. ανακοινώνει τη λήψη όλων των απαιτούμενων

εποπτικών εγκρίσεων για τη συγχώνευση των κατά 100%

θυγατρικών της τραπεζών στην Κύπρο, δηλαδή της

Hellenic

Bank

Public

Company

Limited

(«Ελληνική Τράπεζα») και της

Eurobank Κύπρου, που

σηματοδοτεί και την έναρξη μίας νέας εποχής για τον

τραπεζικό τομέα της Κύπρου.

Σύμφωνα με τον

κυπριακό περί Μεταβιβάσεως Τραπεζικών Εργασιών και

Εξασφαλίσεων Νόμο του 1997, την 1η Σεπτεμβρίου θα

πραγματοποιηθεί η μεταβίβαση του συνόλου των περιουσιακών

στοιχείων και υποχρεώσεων της

Eurobank Κύπρου

στην Ελληνική Τράπεζα. Με τη συγχώνευση των δύο οργανισμών

δημιουργείται ένας ενιαίος, ισχυρός και σύγχρονος

χρηματοπιστωτικός οργανισμός, που θα μπορεί να παρέχει

αναβαθμισμένες τραπεζικές και ασφαλιστικές υπηρεσίες στους

πελάτες του, στηρίζοντας την ανάπτυξη της κυπριακής

οικονομίας.

Παράλληλα, προχωρεί η

διαδικασία αλλαγής της επωνυμίας της Ελληνικής Τράπεζας σε

Eurobank

Limited. Η νέα

επωνυμία εκφράζει το κοινό όραμα, τη δυναμική και την

καινοτομία που χαρακτηρίζουν τον Όμιλο

Eurobank,

αντανακλώντας τη στρατηγική του ενοποιημένου οργανισμού για

βιώσιμη ανάπτυξη και πελατοκεντρική προσέγγιση

|

|

|

|

|

|

|

|

28/08/25 |

|

|

|

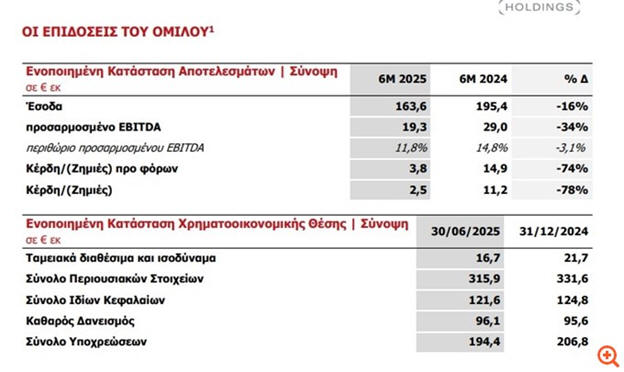

Austriacard

Holdings:

Στα 163,3 εκατ. ευρώ τα ενοποιημένα έσοδα στο α' εξάμηνο …

Σημαντική μείωση κερδοφορίας

Ενοποιημένα Έσοδα

στα €163,6εκ κατέγραψε η Austriacard Holdings (μείωση 16%

έναντι του Εξαμήνου 2024) στο εξάμηνο του 2025 αντανακλώντας

κυρίως τη συνεχιζόμενη εξομάλυνση της αγοράς καρτών πληρωμών

στην Τουρκία, την προσωρινή επιβράδυνση, έναντι της

σημαντικής συνεισφοράς το 2024, στις πωλήσεις μεταλλικών

καρτών σε Fintech στην Ευρώπη καθώς και τις γραφειοκρατικού

χαρακτήρα καθυστερήσεις σε ορισμένα συμβασιοποιημένα,

μεγάλης κλίμακας, έργα ψηφιοποίησης του δημοσίου τομέα στην

Ελλάδα (η αναγνώριση των εσόδων αναμένεται τα επόμενα

τρίμηνα υποστηρίζοντας παράλληλα και την ανάπτυξη το 2026).

Οι λύσεις Document Lifecycle Management (στους γεωγραφικούς

τομείς WEST και MEA και οι υπηρεσίες διανομής στο γεωγραφικό

τομέα CEE), καθώς και οι κάρτες πληρωμών στις κύριες αγορές

μας στο γεωγραφικό τομέα CEE κατέγραψαν ισχυρή αύξηση

εσόδων, επιβεβαιώνοντας την επιτυχημένη στρατηγική μας

για γεωγραφική επέκταση και ενίσχυση του μεριδίου αγοράς.

Η εταιρεία

κατέγραψε επίσης:

Προσαρμοσμένο

EBITDA στα €19,3εκ (περιθώριο 11.8%), αποτυπώνει την

επίπτωση της μείωσης των εσόδων, παρά τις προσπάθειες

εξορθολογισμού του κόστους και την ευνοϊκότερη διάρθρωση των

εσόδων υπέρ των υπηρεσιών.

▪ Καθαρά Κέρδη στα

€2,5εκ (έναντι €11,2εκ το Εξάμηνο 2024), αντανακλώντας τη

μείωση της λειτουργικής κερδοφορίας καθώς και τις υψηλότερες

ζημιές λόγω συναλλαγματικών διαφορών (€0,7εκ λόγω μεταβολών

στην ισοτιμία του δολαρίου ΗΠΑ), παρά τη μείωση στα καθαρά

χρηματοοικονομικά έξοδα (-8% έναντι του Εξαμήνου 2024).

▪ Ισχυρή παραγωγή

λειτουργικών ταμειακών ροών στα €10,4εκ (+26% έναντι του

Εξαμήνου 2024), ως αποτέλεσμα της πειθαρχημένης στρατηγικής

για τη βελτιστοποίηση της διαχείρισης των ταμειακών ροών

καθώς και της επιβράδυνσης του ρυθμού αύξησης του κεφαλαίου

κίνησης.

▪ Μόχλευση του

Ομίλου διατηρήθηκε σε υγιή επίπεδα (2,1 φορές). Ο Καθαρός

Δανεισμός του Ομίλου στα €96,1εκ, σχεδόν αμετάβλητος σε

σχέση με το τέλος του 2024.

▪ Διανομή

Μερίσματος €0,11 ανά μετοχή (περίπου 2% μερισματική

απόδοση), όπως αποφασίστηκε από την ΤΓΣ της 24ης Ιουνίου,

επιβεβαιώνει το στόχο μας για διατήρηση προοδευτικής

μερισματικής 2 πολιτικής με διανομή 20-25% των καθαρών

κερδών την περίοδο 2025-2027, καθώς και τη δέσμευση μας για

τη δημιουργία αξίας στους μετόχους μας.

▪ Αναθεωρημένες

εκτιμήσεις για το προσαρμοσμένο EBITDA έτους 2025 προβλέπουν

μείωση μεσαίου μονοψήφιου ποσοστού έναντι του 2024, λόγω της

υστέρησης των εσόδων του Εξαμήνου 2025. Παρ’ όλα αυτά

προβλέπεται σημαντική αύξηση στο Β’ Εξάμηνο 2025, ενώ

αναμένουμε να επιτύχουμε σημαντικό ρυθμό αύξησης έναντι του

Α’ Εξαμήνου 2025 καθώς και ουσιαστική βελτίωση έναντι του Β’

Εξαμήνου 2024, χάριν του ισχυρού χαρτοφυλακίου

συμβασιοποιημένων έργων, των μέτρων βελτίωσης της

λειτουργικής αποδοτικότητας και της πειθαρχημένης

διαχείρισης του κόστους, της προόδου που έχει επιτευχθεί ως

προς την ενίσχυση της διάρθρωσης των εσόδων, μέσω της

μεγαλύτερης συνεισφοράς των λύσεων Citizen Identity και

Document Lifecycle Management, και της ήδη εμφανούς

σταθεροποίησης της αγοράς καρτών πληρωμών της Τουρκίας. Οι

πρωτοβουλίες αυτές υποστηρίζουν τις προσπάθειες βελτίωσης

του περιθωρίου EBITDA καθώς και της επίτευξης βιώσιμης

αύξησης της κερδοφορίας στο μέλλον.

Ο Πρόεδρος του

Συμβουλίου Διοίκησης και Διευθύνων Σύμβουλος του Ομίλου,

Μανώλης Κόντος δήλωσε:

"Το πρώτο εξάμηνο

του 2025 βρεθήκαμε αντιμέτωποι με προκλήσεις λόγω της

εξομάλυνσης στην αγορά της Τουρκίας, έπειτα από αρκετά

χρόνια εξαιρετικής ανάπτυξης, της προσωρινής επιβράδυνσης

στις πωλήσεις μεταλλικών καρτών σε Fintechs στην Ευρώπη

καθώς και των καθυστερήσεων σε ορισμένα συμβασιοποιημένα,

μεγάλης κλίμακας, έργα ψηφιοποίησης του δημοσίου τομέα στην

Ελλάδα. Παρ’ όλα αυτά, συνεχίζουμε να υλοποιούμε τις

στρατηγικές μας πρωτοβουλίες και να επιτυγχάνουμε ουσιαστική

πρόοδο στην παροχή καινοτόμων προϊόντων και ολοκληρωμένων

λύσεων, όπως Card-as-a-Service και λύσεις που βασίζονται

στην τεχνητή νοημοσύνη, Digital Taskforce for Anti-Money

Laundering (AML) καθώς και εφαρμογές που χρησιμοποιούν την

τεχνητή νοημοσύνη για την εξαγωγή δεδομένων στο πλαίσιο

μεγάλης κλίμακας έργων ψηφιοποίησης εγγράφων στο δημόσιο και

ιδιωτικό τομέα.

Οι λύσεις Document

Lifecycle Management, Digital Technologies και οι πωλήσεις

καρτών στις κύριες αγορές μας διατήρησαν την ισχυρή δυναμική

τους, επιβεβαιώνοντας την ανθεκτικότητα της στρατηγικής και

του επιχειρηματικού μοντέλου μας. Επιπρόσθετα, συνεχίζουμε

να επεκτείνουμε το γεωγραφικό αποτύπωμά μας, να ενισχύουμε

το χαρτοφυλάκιο προϊόντων/υπηρεσιών και να επιταχύνουμε την

ανάπτυξη τεχνολογικών λύσεων που βασίζονται στην τεχνητή

νοημοσύνη.

Οι βασικές

συμφωνίες που υπογράφηκαν το Α’ Εξάμηνο – περιλαμβανομένων

των συνεργασιών με κορυφαία χρηματοπιστωτικά ιδρύματα και

της έναρξης υλοποίησης νέων ψηφιακών έργων – έθεσαν ισχυρές

βάσεις για δυναμική ανάπτυξη κατά το Β’ Εξάμηνο 2025.

Περαιτέρω, αξιολογούμε συνεχώς εξαγορές που θα προσδώσουν

αξία, ώστε να μεγεθύνουμε το σύνολο των λύσεών μας σε όλες

τις γεωγραφικές περιοχές και όλους τους τομείς. Βλέποντας

μπροστά και παρά τις βραχυπρόθεσμες προκλήσεις που

αντιμετωπίσαμε στα έσοδα του Α’ Εξαμήνου 2025, αναθεωρήσαμε

τις εκτιμήσεις για το προσαρμοσμένο EBITDA έτους 2025

προβλέποντας μείωση μεσαίου μονοψήφιου ποσοστού έναντι του

2024. Παρ’ όλα αυτά, για το υπόλοιπο του έτους αναμένουμε να

επιτύχουμε σημαντικό ρυθμό ανάπτυξης έναντι του Α’ Εξαμήνου

2025.

Οι εκτιμήσεις μας

βασίζονται στο ισχυρό χαρτοφυλάκιο συμβασιοποιημένων έργων,

στη μεγαλύτερη συνεισφορά των λύσεων Citizen Identity και

Digital Technologies, οι οποίες διαθέτουν υψηλότερα

περιθώρια κέρδους, στη σταθεροποίηση της αγοράς στην Τουρκία

καθώς και στη βελτίωση της λειτουργικής αποδοτικότητας. 3 Με

το ισχυρό χαρτοφυλάκιό μας, την επεκτεινόμενη γεωγραφική

παρουσία μας και την ακλόνητη δέσμευσή μας στην καινοτομία

και τη δημιουργία αξίας, ενισχύουμε το όραμά μας να

εδραιωθούμε ως ο στρατηγικός συνεργάτης των πελατών μας.

Παραμένουμε προσηλωμένοι στην εξέλιξη του ομίλου AUSTRIACARD

σε ένα ολοκληρωμένο πάροχο εφαρμοσμένης τεχνολογίας, με την

πεποίθηση ότι οι προσπάθειές μας θα οδηγήσουν σε βιώσιμη

ανάπτυξη και στη δημιουργία μακροπρόθεσμης αξίας για τους

μετόχους μας."

|

|

|

|

|

|

ΟΛΘ: Στην τελική ευθεία η σύμβαση με ΜΕΤΚΑ – ΤΕΚΑΛ

για την επέκταση του 6ου προβλήτα

Μέχρι τα μέσα Σεπτεμβρίου

αναμένεται να πέσουν οι υπογραφές στη σύμβαση ανάθεσης του

έργου επέκτασης του 6ου προβλήτα του Λιμένα Θεσσαλονίκης, με

ανάδοχο την κοινοπραξία ΜΕΤΚΑ – ΤΕΚΑΛ, η οποία έχει ήδη

ξεκινήσει προκαταρκτικές εργασίες. Το έργο, που συζητείται

εδώ και 25 χρόνια, θεωρείται κομβικής σημασίας για την

ανάπτυξη του ΟΛΘ.

Το πλαίσιο της

σύμβασης και το κόστος

Αυτή την περίοδο

οι νομικές ομάδες των δύο πλευρών εξετάζουν λεπτομερώς το

κείμενο της σύμβασης, ώστε να οριστικοποιηθεί και να

υπογραφεί εντός των επόμενων εβδομάδων. Η διαδικασία

προηγήθηκε από την εφαρμογή του λεγόμενου value engineering,

μέσω του οποίου αναθεωρήθηκαν όλα τα υποέργα και οι

προδιαγραφές, ώστε να εντοπιστούν περιθώρια εξοικονόμησης

χωρίς να θιγεί το τεχνικό αντικείμενο.

Η αρχική προσφορά της

κοινοπραξίας ανερχόταν σε 224 εκατ. ευρώ, αλλά μετά την

επανεξέταση του κόστους, το τελικό ποσό μειώνεται κατά

περίπου 25-28 εκατ. ευρώ. Έτσι, η σύμβαση αναμένεται να

υπογραφεί με τίμημα λίγο κάτω από τα 200 εκατ. ευρώ.

Υπενθυμίζεται ότι ο

διαγωνισμός για το έργο επαναπροκηρύχθηκε τον Νοέμβριο του

2023, ενώ η ΜΕΤΚΑ – ΤΕΚΑΛ ανακηρύχθηκε προσωρινός ανάδοχος

τον Απρίλιο του 2024. Μετά την έγκριση του master plan και

της Στρατηγικής Μελέτης Περιβαλλοντικών Επιπτώσεων τον

Φεβρουάριο του 2025, καθώς και τη λήψη της άδειας κατασκευής

από το ΥΠΕΝ, υπεγράφη τον Ιούλιο του 2025 προκαταρκτική

σύμβαση ύψους 3 εκατ. ευρώ για την εκτέλεση αρχικών

εργασιών.

Χρηματοδότηση

Η διοίκηση της ΟΛΘ ΑΕ

δεν αντιμετωπίζει ανησυχίες για τη χρηματοδότηση, καθώς η

εταιρεία παραμένει αδάνειστη, διαθέτοντας ρευστότητα 120-125

εκατ. ευρώ. Οι συστημικές τράπεζες, αλλά και άλλα

χρηματοπιστωτικά ιδρύματα, έχουν ήδη εκδηλώσει ενδιαφέρον να

στηρίξουν το έργο με δάνεια, δεδομένης της ισχυρής

κερδοφορίας του ΟΛΘ. Ενδεικτικά, τα καθαρά κέρδη του 2024

διαμορφώθηκαν σε 28 εκατ. ευρώ, σημειώνοντας αύξηση 38%. Το

χρηματοδοτικό πλάνο προβλέπει ετήσια άντληση περίπου 70

εκατ. ευρώ για τρία χρόνια.

Οι πρόδρομες εργασίες

Οι προκαταρκτικές

εργασίες, που θα διαρκέσουν έως τον Νοέμβριο, έχουν ήδη

ξεκινήσει και περιλαμβάνουν:

Βυθομετρήσεις στον

χώρο της επέκτασης και στον δίαυλο, με πρόοδο περίπου 50%.

Έρευνα στον βυθό για

τυχόν πολεμικά κατάλοιπα του Β΄ Παγκοσμίου Πολέμου, χωρίς

έως τώρα να έχουν εντοπιστεί ευρήματα.

Δημιουργία

εργοταξιακών χώρων και χώρων επιχώσεων, με προγραμματισμένη

αξιοποίηση 250.000–280.000 κυβικών μέτρων υλικών από

εκσκαφές και κατεδαφίσεις του έργου Fly Over.

Εγκατάσταση μονάδας

παραγωγής σκυροδέματος και δύο μονάδων για caissons

(θαλάμους θεμελίωσης λιμενικών έργων).

Ο αρχικός χρόνος

ολοκλήρωσης των πρόδρομων εργασιών είναι 120 ημέρες, αν και

οι εργασίες αναμένεται να τελειώσουν νωρίτερα. Μετά την

ολοκλήρωσή τους θα ξεκινήσει η κυρίως κατασκευή, η οποία θα

διαρκέσει 36–37 μήνες.

Τεχνικά χαρακτηριστικά

του έργου

Σύμφωνα με τα τεύχη

του διαγωνισμού, η επέκταση του 6ου προβλήτα περιλαμβάνει:

Κατασκευή νέου

κρηπιδότοιχου μήκους 513 μέτρων, εκ των οποίων τα 400 θα

έχουν βάθος τουλάχιστον 16,5 μέτρα.

Δημιουργία πρόσθετου

χερσαίου χώρου πλάτους τουλάχιστον 258 μέτρων.

Συμπληρωματικά έργα,

όπως βυθοκόρηση του διαύλου και του κύκλου ελιγμών των

πλοίων σε βάθος -16,5 μέτρων, κατασκευή δαπέδων, δικτύων

επικοινωνιών και λοιπών υποδομών.

Αξίζει να σημειωθεί

ότι το έργο περιλαμβάνεται στις υποχρεωτικές επενδύσεις

ύψους 180 εκατ. ευρώ που είχε αναλάβει ο ιδιώτης επενδυτής.

Ο αρχικός προϋπολογισμός του, πριν από μια δεκαετία, ήταν

περίπου 130 εκατ. ευρώ, αλλά οι αυξήσεις στα υλικά και τα

κόστη ανέβασαν σημαντικά τη δαπάνη.

|

|

|

|

|

|

26/08/25 |

|

|

|

|

|

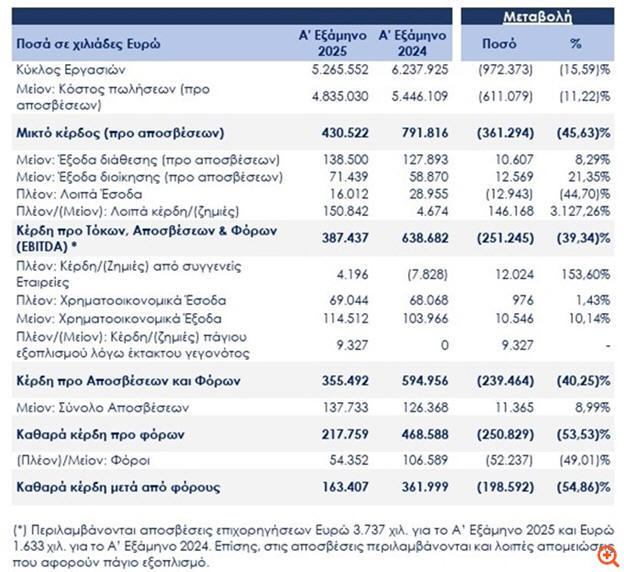

Motor Oil: EBITDA 387,4

εκατ. ευρώ και καθαρά κέρδη 163,4 εκατ. στο πρώτο εξάμηνο

του 2025

Η Motor Oil έκλεισε

το πρώτο εξάμηνο του 2025 με καθαρή κερδοφορία 163,407 εκατ.

ευρώ, παρά τη μείωση του κύκλου εργασιών του ομίλου, η οποία

αποδίδεται τόσο στη μείωση των διεθνών τιμών πετρελαίου όσο

και στις εργασίες αποκατάστασης σε μία από τις δύο μονάδες

διύλισης αργού.

Συγκριτικά με το πρώτο εξάμηνο του 2024, τα

βασικά οικονομικά μεγέθη είχαν την εξής πορεία:

Ο ενοποιημένος κύκλος εργασιών ανήλθε σε

5.265,6 εκατ. ευρώ, έναντι 6.237,9 εκατ. ευρώ το 2024,

σημειώνοντας πτώση 15,59%.

Η μείωση αυτή προήλθε από τον χαμηλότερο

όγκο πωλήσεων κατά 11,20% (6.260.917 ΜΤ έναντι 7.050.310

ΜΤ), την πτώση κατά περίπου 13,6% στις μέσες τιμές προϊόντων

πετρελαίου (σε δολάρια) σε σχέση με το 2024 και την

υποχώρηση του δολαρίου έναντι του ευρώ κατά 1,06% (μέση

ισοτιμία: 1€ = $1,0927 έναντι 1€ = $1,0813).

Ο περιορισμένος όγκος πωλήσεων οφείλεται

στον μειωμένο βαθμό λειτουργίας των μονάδων του διυλιστηρίου

λόγω των εργασιών αποκατάστασης στη μία από τις δύο μονάδες

ατμοσφαιρικής διύλισης (CDU), που είχε υποστεί ζημιές από τη

φωτιά της 17/09/2024.

Κατά το πρώτο εξάμηνο του 2025, η παραγωγική

δυναμικότητα του διυλιστηρίου ξεπέρασε το 80% της συνολικής,

λαμβάνοντας υπόψη τόσο τη διύλιση αργού όσο και την

επεξεργασία εναλλακτικών καυσίμων (μαζούτ, νάφθα, VGO). Η

αποκατεστημένη μονάδα τέθηκε ξανά σε λειτουργία τον Αύγουστο

του 2025.

Στο ίδιο διάστημα, ο όμιλος είχε πρόσθετα

έσοδα από υπηρεσίες, κυρίως από δραστηριότητες εταιρειών

όπως η NRG Supply and Trading, ο υπο-όμιλος MORE, η ΘΑΛΗΣ

Περιβαλλοντικές Υπηρεσίες και η ΗΛΕΚΤΩΡ.

Από τα στοιχεία των πωλήσεων προκύπτει η

έντονα εξαγωγική φυσιογνωμία του ομίλου: το 71,62% του όγκου

πωλήσεων κατευθύνθηκε σε εξωτερικό και ναυτιλία (έναντι

77,68% το 2024), ενώ η βιομηχανική δραστηριότητα συνέβαλε

κατά 81,82% (από 87,24% πέρυσι).

Σε επίπεδο μητρικής εταιρείας, ο κύκλος

εργασιών ανήλθε σε 3.497,6 εκατ. ευρώ, μειωμένος κατά 21,20%

σε σχέση με τα 4.438,3 εκατ. ευρώ του 2024. Η μείωση

συνδέεται με πτώση του όγκου πωλήσεων κατά 9,23%, την

υποχώρηση των διεθνών τιμών πετρελαίου και την αποδυνάμωση

του δολαρίου. Οι εξαγωγές και η ναυτιλία κάλυψαν το 73,10%

του συνολικού όγκου πωλήσεων (έναντι 82,40% το 2024), ενώ η

βιομηχανική δραστηριότητα διαμορφώθηκε στο 88,46% (έναντι

96,44% πέρυσι).

Τέλος, τα έσοδα από υπηρεσίες αφορούν κυρίως

αποθήκευση προϊόντων για τρίτους και συναφείς υπηρεσίες.

|

|

|

|

|

|

ΟΠΑΠ: Στα 19,30 ευρώ η νέα τιμή στόχος από τη

Eurobank

Equities

Η Eurobank Equities,

σε πρόσφατη ανάλυσή της, αναμένει ότι τα αποτελέσματα β’

τριμήνου που θα ανακοινωθούν στις 3 Σεπτεμβρίου θα

λειτουργήσουν ως θετικός καταλύτης για τη μετοχή του ΟΠΑΠ.

Παράλληλα, προχωρά σε αύξηση της τιμής στόχου στα 19,30 ευρώ

(από 18,10 ευρώ προηγουμένως), διατηρώντας ωστόσο τη σύσταση

«διακράτησης» (hold).

Όπως αναφέρει, τα

μεγέθη δεν αναμένονται εντυπωσιακά — με έσοδα και EBITDA

στην Ελλάδα αυξημένα κατά 4% σε ετήσια βάση και μέρισμα 0,65

ευρώ — ενώ είναι πιθανό η διοίκηση να μην αναβαθμίσει την

καθοδήγηση. Ωστόσο, για το γ’ τρίμηνο η εικόνα διαγράφεται

ιδιαιτέρως θετική.

Αιτία αποτελεί η σειρά

μεγάλων τζακ-ποτ στο Τζόκερ, που έχουν ήδη ενισχύσει τα

μικτά έσοδα παιγνίων (GGR) του τριμήνου πάνω από τα 40 εκατ.

ευρώ, ξεπερνώντας κατά πολύ τις προβλέψεις της αγοράς, οι

οποίες εκτιμούσαν αρνητική επίδραση 25–30 εκατ. ευρώ λόγω

της υψηλής βάσης σύγκρισης. Έτσι, οι επιδόσεις του 2025

αναμένεται να υπερβούν εκείνες του 2024, με προσαρμοσμένο

EBITDA πάνω από 840 εκατ. ευρώ (+2% σε ετήσια βάση).

Η εικόνα για το 2025

και οι προκλήσεις του 2026

Η ισχυρή πορεία την

περίοδο 2024–2025 στηρίζεται κυρίως σε δύο παράγοντες: το

Τζόκερ και το στοίχημα, τονίζει η Eurobank Equities. Μετά

την ανανέωση του παιχνιδιού στα τέλη του 2023 και την αύξηση

της τιμής της στήλης, οι συμμετοχές μειώθηκαν αλλά

διευκολύνθηκε η δημιουργία μεγαλύτερων τζακ-ποτ.

Η εκρηκτική συμβολή

του 2025, ωστόσο, προέρχεται σε σημαντικό βαθμό από

παρατεταμένες περιόδους rollover, που δεν μπορούν να

θεωρηθούν επαναλαμβανόμενος παράγοντας ανάπτυξης. Συνεπώς,

για το 2026 προβλέπεται μείωση των εσόδων του Τζόκερ, αν και

θα παραμείνουν υψηλότερα από τα επίπεδα πριν την ανανέωση. Η

αρνητική επίδραση στα κέρδη εκτιμάται άνω των 20 εκατ. ευρώ.

Αντίθετα, το στοίχημα

παρουσιάζει πιο σταθερή ανοδική τάση. Η νέα μορφή του

Champions League, με περισσότερους αγώνες και διευρυμένο

πρόγραμμα, έχει διαφοροποιήσει τη συμπεριφορά των παικτών

και οδηγεί σε διψήφια ανάπτυξη. Έτσι, το 2025 προβλέπεται

σταθεροποίηση (λόγω της βάσης σύγκρισης με το Euro 2024),

ενώ στη συνέχεια η αύξηση αναμένεται να διαμορφωθεί κοντά

στο 2% ετησίως.

Προοπτικές και

μερισματική πολιτική

Η Eurobank Equities

εκτιμά ότι το 2025 θα είναι έτος νέων ρεκόρ για τον ΟΠΑΠ,

αλλά το 2026 θα παρουσιάσει διαφορετική εικόνα, με την

ανάπτυξη να στηρίζεται περισσότερο στους διαρθρωτικούς

άξονες της εταιρείας: το στοίχημα και την ψηφιακή

δραστηριότητα.

Για την περίοδο

2026–2027 οι προβλέψεις δείχνουν σταθεροποίηση των συνολικών

εσόδων, με το λιανεμπόριο να παραμένει αμετάβλητο και τις

online δραστηριότητες να αυξάνονται κατά 9% και 6%

αντίστοιχα. Αυτό μεταφράζεται σε ετήσια άνοδο EBITDA περίπου

1%, που επαρκεί για αύξηση κερδών ανά μετοχή (EPS) 4% το

2026 και 2% το 2027. Τα μερίσματα εκτιμώνται κοντά στα 1,5

ευρώ ανά μετοχή, αποδίδοντας περίπου 8%.

Συνολικά, οι αναλυτές

της Eurobank Equities αναβάθμισαν τις εκτιμήσεις τους για το

2025 κατά περίπου 4%, ενώ για το 2026–2027 οι αναθεωρήσεις

είναι περιορισμένες (περίπου 3%), λαμβάνοντας υπόψη την

«εξομάλυνση» του Τζόκερ. Παράλληλα, η αύξηση του EPS κατά

6–7% ενισχύεται και από την εξαγορά του υπολοίπου ποσοστού

της Stoiximan (192 εκατ. ευρώ πλέον μετρητών), η οποία

εξαλείφει τη διαρροή κερδών προς τις μειοψηφίες.

|

|

|

|

|

|

25/08/25 |

|

|

|

|

|

Aktor:

Απόσχιση κλάδων Κατασκευών και Παραχωρήσεων - Διάθεση

εγγράφων στους μετόχους

Η "Ακtor Ανώνυμη

Εταιρεία Συμμετοχών, Τεχνικών και Ενεργειακών Έργων"

("Εταιρεία") ανακοινώνει προς το επενδυτικό κοινό, σε

συνέχεια της σχετικής προηγούμενης ανακοίνωσής της από

01.07.2025, ότι σύμφωνα με το άρθρο 63 Ν. 4601/2019 και την

ισχύουσα νομοθεσία ήδη από τις 22.08.2025 τα κατωτέρω

έγγραφα είναι στη διάθεση των μετόχων της Εταιρείας στην

ιστοσελίδα της, καθώς και στην έδρα της Εταιρείας στην

Παιανία Αττικής, 19ο χλμ. Λεωφ. Παιανίας-Μαρκόπουλου, ΤΚ

19002 (τηλ 210 6674700):

Απόσχιση Κλάδου

Κατασκευών

-Σχέδιο Σύμβασης Διάσπασης με

Απόσχιση και Εισφορά Κλάδου κατ’ άρθρο 59 Ν. 4601/2019

-Λεπτομερής Έκθεση Δ.Σ. της

Εταιρείας επί του Σχεδίου Σύμβασης Διάσπασης με Απόσχιση και

Εισφορά Κλάδου κατ’ άρθρο 61 του ν. 4601/2019.

-Λεπτομερής Έκθεση Δ.Σ. της

Επωφελούμενης του Κλάδου Κατασκευών επί του Σχεδίου Σύμβασης

Διάσπασης.

-Έκθεση Αποτίμησης της "PKF

Ευρωελεγκτική Α.Ε." του άρθρου 17 Ν. 4548/2018

-Έκθεση Γνωμοδότησης της "PKF

Ευρωελεγκτική Α.Ε.", για το δίκαιο και λογικό της Απόσχισης.

Τα ανωτέρω έγγραφα υποβλήθηκαν

στο Γ.Ε.ΜΗ. των Μετασχηματιζόμενων Εταιρειών, καταχωρίστηκαν

και δημοσιεύθηκαν την 30η Ιουνίου 2025 στον διαδικτυακό του

τόπο, σύμφωνα με το νόμο.

-Ετήσιες οικονομικές εκθέσεις

και ετήσιες εκθέσεις διαχείρισης του ΔΣ της Εταιρείας των

τριών τελευταίων ετών 2022, 2023 και 2024.

Τα ίδια ως άνω έγγραφα

ομοίως από τις 22.08.2025 έχουν αναρτηθεί και είναι

διαθέσιμα στην ιστοσελίδα, https://aktorconstruction.gr/,

αλλά και στην έδρα της Επωφελούμενης του Κλάδου Κατασκευών

εταιρείας με την επωνυμία "AKTOR ΚΑΤΑΣΚΕΥΩΝ, ΤΕΧΝΙΚΩΝ ΚΑΙ

ΕΝΕΡΓΕΙΑΚΩΝ ΕΡΓΩΝ ΚΑΙ ΣΥΜΜΕΤΟΧΩΝ ΜΟΝΟΠΡΟΣΩΠΗ ΑΝΩΝΥΜΗ

ΕΤΑΙΡΕΙΑ" και το διακριτικό τίτλο "AKTOR ΚΑΤΑΣΚΕΥΕΣ", η

οποία εδρεύει στο 19ο χλμ. Λεωφ. Παιανίας-Μαρκόπουλου,

Παιανία Αττικής, ΤΚ 19002, με αριθμό Γ.Ε.ΜΗ. 185305301000

και ΑΦΜ 802918297 της Δ.Ο.Υ. ΚΕ.ΦΟ.Δ.Ε. Αττικής και

βρίσκονται στη διάθεση της μετόχου της, που είναι η

Εταιρεία.

Απόσχιση Κλάδου

Παραχωρήσεων και ΣΔΙΤ

-Σχέδιο Σύμβασης Διάσπασης με

Απόσχιση και Εισφορά Κλάδου κατ’ άρθρο 59 Ν. 4601/2019.

-Λεπτομερής Έκθεση Δ.Σ. της

Εταιρείας επί του Σχεδίου Σύμβασης Διάσπασης με Απόσχιση και

Εισφορά Κλάδου κατ’ άρθρο 61 του ν. 4601/2019.

-Λεπτομερής Έκθεση Δ.Σ. της

Επωφελούμενης του Κλάδου Παραχωρήσεων και ΣΔΙΤ επί του

Σχεδίου Σύμβασης Διάσπασης.

-Έκθεση Αποτίμησης της "PKF

Ευρωελεγκτική Α.Ε." του άρθρου 17 Ν. 4548/2018

-Έκθεση Γνωμοδότησης της "PKF

Ευρωελεγκτική Α.Ε.", για το δίκαιο και λογικό της Απόσχισης.

Τα ανωτέρω έγγραφα

υποβλήθηκαν στο Γ.Ε.ΜΗ. των Μετασχηματιζόμενων Εταιρειών,

καταχωρίστηκαν και δημοσιεύθηκαν την 30η Ιουνίου 2025 στον

διαδικτυακό του τόπο, σύμφωνα με το νόμο.

-Ετήσιες οικονομικές

εκθέσεις και ετήσιες εκθέσεις διαχείρισης του ΔΣ της

Εταιρείας των τριών τελευταίων ετών 2022, 2023 και 2024.

Τα ίδια ως άνω έγγραφα

ομοίως από τις 22.08.2025 έχουν αναρτηθεί και είναι

διαθέσιμα στην ιστοσελίδα, https://aktorequity.gr/, αλλά και

στην έδρα, της Επωφελούμενης του Κλάδου Παραχωρήσεων και

ΣΔΙΤ εταιρείας με την επωνυμία "AKTOR ΣΥΜΜΕΤΟΧΕΣ ΣΕ ΕΡΓΑ

ΠΑΡΑΧΩΡΗΣΕΩΝ ΚΑΙ ΣΔΙΤ ΜΟΝΟΠΡΟΣΩΠΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ" και το

διακριτικό τίτλο "AKTOR PARTICIPATIONS CONCESSIONS- PPA

PROJECTS ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε.", η οποία εδρεύει στο 19ο χλμ.

Λεωφ. ΠαιανίαςΜαρκόπουλου, Παιανία Αττικής, ΤΚ 19002, με

αριθμό Γ.Ε.ΜΗ. 183641001000 και ΑΦΜ 802835246 της Δ.Ο.Υ.

ΚΕ.ΦΟ.Δ.Ε. Αττικής και βρίσκονται στη διάθεση της μετόχου

της, που είναι η Εταιρεία.

Καλούνται οι μέτοχοι

της Εταιρείας να λάβουν γνώση των ανωτέρω εγγράφων, τα οποία

θα παραμείνουν στη διάθεσή τους μέχρι το τέλος των Γενικών

Συνελεύσεων των Μετασχηματιζόμενων Εταιρειών όποτε αυτές

συγκληθούν, που θα αποφασίσουν για τις Αποσχίσεις και μέχρι

τις προθεσμίες που ορίζει η ισχύουσα νομοθεσία. Η ολοκλήρωση

των Αποσχίσεων τελεί υπό την αίρεση λήψης των απαιτούμενων,

σύμφωνα με τη νομοθεσία, εγκρίσεων από τις

Γενικές Συνελεύσεις των Μετασχηματιζόμενων Εταιρειών και των

εγκρίσεων από τις αρμόδιες Αρχές.

|

|

|

|

|

|

23/08/25 |

|

|

|

|

|

Dimand Real Estate:

Αναμένονται έσοδα 170 εκατ. ευρώ από την εκποίηση ακινήτων

του χαρτοφυλακίου

Η

Dimand

Real

Estate

εισέρχεται σε φάση αξιοποίησης του μεγάλου επενδυτικού της

προγράμματος, καθώς την τριετία 2025–2028 θα προχωρά

σταδιακά στην πώληση ώριμων έργων ανάπτυξης. Σύμφωνα με

ανάλυση της

Eurobank

Equities, οι

αποεπενδύσεις αυτές προβλέπεται να αποφέρουν σωρευτικά

λειτουργικά κέρδη της τάξης των 170 εκατ. ευρώ. Η θετική

δυναμική είναι ήδη ορατή, αφού τα

EBITDA

ενισχύθηκαν το 2024 στα 58 εκατ. ευρώ, έναντι μόλις 19 εκατ.

ευρώ το 2023.

Για το 2025

αναμένονται λειτουργικά κέρδη 51,8 εκατ. ευρώ, τα οποία το

2026 θα ανέλθουν σε 84,8 εκατ. ευρώ. Η ίδια ανοδική πορεία

χαρακτηρίζει και τα καθαρά κέρδη, τα οποία από τα 37 εκατ.

ευρώ του 2024 προβλέπεται να φτάσουν τα 45,3 εκατ. ευρώ

φέτος και τα 74,3 εκατ. ευρώ το 2026. Όπως τόνισε ο

διευθύνων σύμβουλος κ. Δημήτρης Ανδριόπουλος στην πρόσφατη

γενική συνέλευση, στρατηγικός στόχος της εταιρείας είναι η

καθαρή αξία ενεργητικού (NAV)

να αυξηθεί σε 230–240 εκατ. ευρώ έως το τέλος του 2025

(έναντι 180 εκατ. ευρώ στο τέλος του 2024) και να ξεπεράσει

τα 300 εκατ. ευρώ μέχρι το 2027.

Η επίτευξη των

παραπάνω θα στηριχθεί στην πώληση 13 συνολικά ακινήτων έως

το 2028, με το 2025 να αποτελεί το πρώτο έτος συστηματικής

αποεπένδυσης. Σε αυτά περιλαμβάνονται το εμπορικό τμήμα του

Μινιόν, η συμμετοχή στον Πύργο Πειραιά, καθώς και το πρώην

κτίριο της ΕΕΔΕ στα Κάτω Πατήσια, που σήμερα στεγάζει

υπηρεσίες των ΕΛΤΑ. Στο 2026 μετατίθενται επιπλέον πωλήσεις,

όπως το νέο Δικαστικό Μέγαρο Πειραιά αξίας 80 εκατ. ευρώ,

αλλά και το βιοκλιματικό συγκρότημα γραφείων στην Αττική

Οδό, που αναπτύσσεται σε συνεργασία με τη ΓΕΚ ΤΕΡΝΑ και το

Ιατρικό Κέντρο, σε ακίνητο του ΤΕΕ.

Με αυτά τα δεδομένα, η

Eurobank

Equities

εισηγείται «αγορά» της μετοχής της

Dimand,

αυξάνοντας την τιμή-στόχο στα 12 ευρώ (από 11 ευρώ).

Σημειώνεται ότι η εισηγμένη «τρέχει» συνολικό επενδυτικό

πλάνο 1,2 δισ. ευρώ. Στα τέλη του 2025 ξεκινά η ανάπλαση της

πρώην ζυθοποιίας ΦΙΞ στη Θεσσαλονίκη, ενώ έως τις αρχές του

2026 θα μπουν σε τροχιά υλοποίησης δύο μεγάλα έργα ύψους

περίπου 800 εκατ. ευρώ: η ανάπτυξη των Κτημάτων Καμπά στην

Παλλήνη και η αξιοποίηση του ακινήτου της πρώην αμερικανικής

βάσης στις Γούρνες Ηρακλείου. Και τα δύο έργα έχουν ορίζοντα

ολοκλήρωσης περίπου τεσσάρων ετών.

Παράλληλα, η διοίκηση

εξετάζει συνεργασίες με διεθνή

funds που

επενδύουν σε ξενοδοχειακά ακίνητα, με στόχο να επισπεύσει

την ανάπτυξη νέων

projects. Σε

αυτό το πλαίσιο, βρίσκονται στο τραπέζι μέχρι και έξι

ακίνητα (συμπεριλαμβανομένων πιθανών νέων εξαγορών), με τον

κ. Ανδριόπουλο να επιβεβαιώνει ότι συζητείται συνεπένδυση (co-development)

ήδη από τα πρώτα στάδια.

Ενδεικτικό είναι το

project στις

Γούρνες Κρήτης, μια τουριστική επένδυση άνω των 250 εκατ.

ευρώ, για την οποία εξετάζεται συμμετοχή ξένων επενδυτικών

κεφαλαίων ήδη από την εκκίνηση του έργου. Με αυτόν τον

τρόπο, η

Dimand θα

περιορίσει την έκθεση σε ίδια κεφάλαια, θα μειώσει το ρίσκο

και ενδέχεται να εξασφαλίσει εκ των προτέρων τον τελικό

αγοραστή, όπως έχει συμβεί στο παρελθόν με το εμβληματικό

project της

πρώην καπνοβιομηχανίας Παπαστράτος στον Πειραιά.

|

|

|

|

|

|

22/08/25 |

|

|

|

|

|

Το «καυτό» πρώτο εξάμηνο της Πληροφορικής και οι

εξελίξεις που έρχονται

Σε περίοδο πρωτοφανούς

κινητικότητας βρίσκεται η ελληνική αγορά Πληροφορικής, με

τον χάρτη να αλλάζει συνεχώς καθώς συνεχίζονται με αμείωτους

ρυθμούς το μπαράζ εξαγορών και συγχωνεύσεων.

Ήδη στο πρώτο εξάμηνο

τα deals έχουν φτάσει σε διψήφιο αριθμό, ενώ από την αρχή

του καλοκαιριού έχουν πραγματοποιηθεί έξι μεγάλες κινήσεις,

με τους ρυθμούς να αναμένεται πως θα συνεχιστούν μέχρι το

τέλος του έτους.

Με την «άμμο στην κλεψύδρα»

του Ταμείου Ανάκαμψης να

τελειώνει, η ελληνική αγορά πληροφορικής μετασχηματίζεται σε

ώριμο, εξωστρεφές οικοσύστημα που στοχεύει να σταθεί με

αξιώσεις στον ευρωπαϊκό χάρτη τεχνολογίας, και τις εταιρείες

να προσθέτουν νέα όπλα στη φαρέτρα τους.

Αν και λείπουν τα

«mega deals» προηγούμενων ετών, μεγάλοι αλλά και μικροί

παίκτες της αγοράς πραγματοποιούν μια σειρά εξαγορών και

συγχωνεύσεων που δεν θυμίζει απλώς μια προσωρινή «έκρηξη»

επενδυτικής δραστηριότητας, αλλά μια βαθύτερη στρατηγική

στροφή των επιχειρήσεων του κλάδου προς την καθετοποίηση,

την ενίσχυση τεχνολογικών δυνατοτήτων και τη διεθνή

εδραίωση.

Προχωρούν σε εξαγορές

που δεν στοχεύουν μόνο στην αύξηση μεριδίου αγοράς αλλά

επικεντρώνονται στην απόκτηση τεχνογνωσίας, την είσοδο σε

νέα τεχνολογικά πεδία και την γεωγραφική επέκταση. «Καυτοί»

τομείς, όπως η Τεχνητή Νοημοσύνη (AI), η κυβερνοασφάλεια, το

επιχειρησιακό λογισμικό, το fintech και άλλες τραπεζικές

τεχνολογίες, ο ψηφιακός μετασχηματισμός, και πλέον η Άμυνα

έχουν βρεθεί στο επίκεντρο του ενδιαφέροντος για τις

εταιρείες Πληροφορικής.

Επίσης, μεγάλοι όμιλοι

όπως οι Profile, Epsilon Net, Uni Systems και Performance

έχουν ήδη ανακοινώσει επενδυτικά σχέδια αρκετών εκατομμυρίων

ευρώ για νέες εξαγορές, με την επόμενη τριετία να

προμηνύεται «καυτή» καθώς η Ελλάδα αποκτά ρόλο περιφερειακού

τεχνολογικού κόμβου.

Οι μεγάλοι

πρωταγωνιστές

Το 2024 σημαδεύτηκε

από μεγάλα deal όπως στην Entersoft και την Epsilon Net, ενώ

περισσότερες από 50 εξαγορές και συμφωνίες έχουν

πραγματοποιηθεί στον κλάδο την τελευταία τριετία. Μεγάλοι

όμιλοι επίσης, έχουν προαναγγείλει ότι εξετάζουν να

προχωρήσουν σε κινήσεις που θα ισχυροποιήσουν τη θέση τους,

ενώ πολλές εταιρείες Πληροφορικής έχουν στραμμένο το βλέμμα

τους και εκτός συνόρων για κινήσεις.

H Q&R των εφοπλιστών που

αναδεικνύεται σε ανερχόμενη δύναμη, έχοντας ως καύσιμο τα

19,1 εκατ. ευρώ που άντλησε μέσω ομολογιακού δανείου

αναδεικνύεται ως μια από τις πλέον κινητικές έχοντας

προχωρήσει ήδη σε τέσσερις εξαγορές μέσα στο 2025. Οι

κινήσεις της εκτείνονται από την κυβερνοασφάλεια με την

απόκτηση του 60% της SysteCom αντί 1,5 εκατ. ευρώ τον

Ιανουάριο, στην τεχνητή νοημοσύνη με την εξαγορά του 51%

της Squaredev BV έναντι 1,1 εκατ. ευρώ μέχρι εξειδικευμένες

λύσεις SAP έχοντας προχωρήσει στη εξαγορά του 76,2% της

Alexander Moore, και του 51% της AlphaCons ITS με συνολικό

τίμημα που φτάνει τα 3,14 εκατ. ευρώ.

Στις πιο πρόσφατες κινήσεις,

η Entersoft–SoftOne, από την πλευρά της, απέκτησε

πλειοψηφικό ποσοστό της Simply, ενισχύοντας την παρουσία της

στο λιανεμπόριο και διευρύνοντας το χαρτοφυλάκιό της σε μια

αγορά που αναμένεται να επηρεαστεί έντονα από την

ηλεκτρονική τιμολόγηση και τις ψηφιακές πληρωμές. Οι δυο

εταιρείες που βρίσκονται πλέον υπό την σκεπή

του Olympia Group έχουν εξαγγείλει ότι θα πραγματοποιηθούν

κι άλλες επενδύσεις τα επόμενα τρία χρόνια.

Από την πλευρά της,

η Qualco έχει προχωρήσει σε εξαγορές που είχαν στόχευση στον

τομέα της κυβερνοασφάλειας και των τεχνολογιών ψηφιακού

μετασχηματισμού, στο πλαίσιο διεύρυνσης του χαρτοφυλακίου

της. Η Qualco ξεκίνησε το καλοκαιρί με την εξαγορά

της Empedus, πάροχο τεχνολογικών λύσεων για επιχειρησιακό

μετασχηματισμό αντί 7 εκατ. ευρώ, και συνέχισε με την

απόκτηση του 50% της Cenobe, εταιρείας κυβερνοασφάλειας αντί

1,235 εκατ. ευρώ.

Η Real Consulting που σχεδιάζει

να μεταβεί στην Κύρια Αγορά του ΧΑ, πραγματοποίησε ένα

σημαντικό βήμα εκτός συνόρων στα πλαίσια του ανοίγματος σε

νέες αγορές, με την εξαγορά του 95% της ρουμανικής Smart UX

Development έναντι 2,736 εκατ. ευρώ, αποκτώντας πρόσβαση

στην αγορά των utilities της Νοτιοανατολικής Ευρώπης.

Όπως έχει υπογραμμίσει

η διοίκηση της Real Consulting, η εταιρεία έχει στραμμένο το

βλέμμα της εντός και εκτός συνόρων, ενώ στοχεύει να

αναπτυχθεί και σε άλλους τομείς, θέλοντας να διατηρήσει τους

ισχυρούς ρυθμούς ανάπτυξης και τα επόμενα χρόνια.

Επίσης, η Softweb, που είναι και

αυτή εισηγμένη στην Εναλλακτική Αγορά του ΧΑ, κινήθηκε στο

digital marketing με την εξαγορά του 70% της Vitamin Media,

επιδιώκοντας τη διεύρυνση των υπηρεσιών της στον ψηφιακό

μετασχηματισμό. Όπως έχει υπογραμμίσει η διοίκηση της

εταιρείας, η Softweb διατηρεί ανοιχτά τα ραντάρ της και για

νέες εξαγορές που θα διευρύνουν το χαρτοφυλάκιο της και θα

επεκτείνουν την τεχνογνωσία της.

Σε διεθνές επίπεδο,

η Netcompany ολοκλήρωσε την εξαγορά της SDC, εταιρείας

τραπεζικών λύσεων στις σκανδιναβικές χώρες, ενισχύοντας την

ελληνική της θυγατρική και το fintech προφίλ της.

Ταυτόχρονα, νέες

κινήσεις βρίσκονται στα σκαριά, με

την Perfomance Technologies, η οποία απέκτησε στο πρώτο

τρίμηνο του έτους το 28% της GAINConsulting, και διαθέτει

ένα «πορτοφόλι» περίπου 20 εκατ. ευρώ, να βρίσκεται σε

προχωρημένες συζητήσεις για την εξαγορά ελληνικής εταιρείας

τεχνητής νοημοσύνης.

Επίσης και

η Profile που θέλει να τριπλασιάσει τα έσοδα της μέχρι το

2028, στοχεύει να προχωρήσει σε 2-3 εξαγορές την επόμενη

τριετία, έχοντας στραμμένο το βλέμμα της και στην αγορά της

Μ. Βρετανίας, θέλοντας να διευρύνει τόσο την γεωγραφική της

ανάπτυξη όσο και την ενίσχυση του χαρτοφυλακίου προϊόντων

της.

Πηγή: Business Review

|

|

|

|

|

|

21/08/25 |

|

|

|

|

|

Η μεγάλη συμφωνία που σηματοδοτεί την αλλαγή πλεύσης

της

Cosmote

Telekom

Και εγέννετω TELEKOM CENTER

Athens. Με μια ιστορική συμφωνία μπαίνει στο ΟΑΚΑ για πέντε

χρόνια η Cosmote Telekom σηματοδοτώντας την μεταστροφή του

ομίλου απέναντι στον ελληνικό αθλητισμό και το

ολικό rebranding που επιχειρείται.

Η Cosmote Telekom με

εφόδιο την είσοδο της στο παγκόσμιο οικοσύστημα της μητρικής

Telekom, διευρύνει το αποτύπωμα της στην αγορά μέσα από μια

χορηγική συμφωνία που όμοια της δεν έχει πραγματοποιηθεί

στην Ελλάδα.

Η συμφωνία, όπως

αναφέρουν καλά πληροφορημένες πηγές, έκλεισε με την Cosmote

Telekom να κερδίζει την κούρσα από τη Nova που είχε ακουστεί

επίσης ότι βρισκόταν σε συζητήσεις με την ΚΑΕ Παναθηναϊκός.

Η συμφωνία μεταξύ της Cosmote Telekom και των «πρασίνων»

κλείδωσε με ένα ποσό που φτάνει μέχρι και τα 12,5 εκατ. ευρώ

και αποτελεί το μεγαλύτερο αντίστοιχο deal στην ιστορία του

ελληνικού αθλητισμού και τον Παναθηναϊκό να εισπράττει περί

τα 2,5 εκατ. ευρώ ετησίως.

Όπως τονίζει

η Cosmote Telekom «η

συμφωνία ονοματοδοσίας για το TELEKOM CENTER Athens το

εντάσσει στη λίστα των μεγάλων venues σε όλον τον κόσμο που

φέρουν το σήμα του brand "Τ"».

Όπως είχε αναφέρει και το BD από

τον Ιούνιο, η συμφωνία δεν θα περιλαμβάνει μόνο την

ονοματοδοσία του γηπέδου, αλλά και την παρουσία της Cosmote

Telekom στις νέες δραστηριότητες που θα δημιουργηθούν στον

περιβάλλοντα χώρο του γηπέδου που έχει αναλάβει η ΚΑΕ

Παναθηναϊκός.

Το πάρκινγκ 5 του ΟΑΚΑ

αναμένεται να χωριστεί στα δύο, με τον έναν χώρο να

παραμένει πάρκινγκ και το υπόλοιπο να φιλοξενεί διάφορες

δραστηριότητες, από σκηνές για συναυλίες και events, μέχρι

θεματικά πάρκα και γήπεδα. Στους χώρους αυτούς η παρουσία

της Cosmote Telekom αναμένεται να είναι έντονη.

Η αλλαγή στρατηγικής

της Cosmote Telekom

Μπορεί στο παρελθόν ο

όμιλος ΟΤΕ να απέφευγε τον ελληνικό αθλητισμό «όπως ο

διάολος το λιβάνι», ωστόσο τα τελευταία χρόνια αυτό έχει

αλλάξει.

Είναι χαρακτηριστικό

πως η πρώτη επαφή του τηλεπικοινωνιακού παρόχου με τα

«μεγάλα» αθλήματα της χώρας ήταν όταν και ανέλαβε την

τηλεοπτική κάλυψη των αγώνων Κυπέλλου με ένα ποσό που ούτε

πλησίαζε το 1 εκατ. και πλέον έχει εισέλθει δυναμικά,

αποτελώντας πλέον βασικό «αιμοδότη» της

ελληνικής SuperLeague με τα τηλεοπτικά δικαιώματα των ομάδων

που βρίσκονται υπό την συνδρομητική του «στέγη».

Το deal της Cosmote Telekom με

τον Παναθηναϊκό σηματοδοτεί και την πλήρη αλλαγή σελίδας

καθώς ο τηλεπικοινωνιακός πάροχος επιχειρεί να βρεθεί μέσα

σε περισσότερους τομείς, σύμφωνα και με την στρατηγική της

μητρικής Deutsche Telekom.

Όπως το σήμα «Τ» έχει

βρεθεί σε διάφορα γήπεδα του κόσμου, από τη Γερμανία με το

Telekom Dome στην Βόννη έως και τις ΗΠΑ με το T-Mobile Arena

στο Λας Βέγκας, η CosmoteTelekom βάζει την TELEKOMμέσα στο

ΟΑΚΑ το οποίο έχει αλλάξει πρόσωπο, μετά τις επενδύσεις

ύψους 50 εκατ. ευρώ που έχει κάνει μέχρι σήμερα η ΚΑΕ

Παναθηναϊκός.

Η Cosmote Telekom σε

έναν πολυχώρο για φιλάθλους και επισκέπτες

Το TELEKOM CENTER

Athens θα αποτελέσει το νέο, σύγχρονο «σπίτι» της ΚΑΕ

ΠΑΝΑΘΗΝΑΪΚΟΣ ΑΚΤΩΡ με αναβαθμισμένες υποδομές και

τεχνολογικές καινοτομίες που αποτελούν το μέλλον του

αθλητισμού.

Η συμφωνία

περιλαμβάνει την αναβαθμισμένη μπασκετική αρένα της ΚΑΕ

ΠΑΝΑΘΗΝΑΪΚΟΣ ΑΚΤΩΡ και τους περιβάλλοντες χώρους φιλοξενίας,

συμπεριλαμβανομένου του Parking Ρ5, πλήθους δρώμενων,

αθλητικού, ψυχαγωγικού, εκπαιδευτικού και επαγγελματικού

χαρακτήρα, όπου είναι πλέον διαθέσιμες προς τους επισκέπτες

ανανεωμένες υποδομές με έξυπνες τεχνολογίες και προηγμένες

τηλεπικοινωνιακές λύσεις.

Το TELEKOM CENTER

Athens πρόκειται να αποτελέσει έναν πολυδιάστατο χώρο

ψυχαγωγίας για όλους, γονείς, οικογένειες, μαθητές και

επισκέπτες κάθε ηλικίας, που θα λειτουργεί καθ' όλη τη

διάρκεια του χρόνου και θα φιλοξενεί μεγάλες αθλητικές

εκδηλώσεις, συναυλίες και φεστιβάλ, συνέδρια, κορυφαία

πολιτιστικά γεγονότα, χώρους αναψυχής και εστίασης.

Με αφορμή τη χορηγία

ονοματοδοσίας του συγκεκριμένου πολυχώρου στο ΟΑΚΑ, ο

Παναγιώτης Γαβριηλίδης, Chief Commercial Officer Consumer

Segment του Ομίλου ΟΤΕ, δήλωσε «Η

επένδυση στο TELEKOM CENTER Athens αντικατοπτρίζει τη

στρατηγική μας δέσμευση να βρισκόμαστε εκεί όπου χτυπά η

καρδιά της κοινωνίας: στον αθλητισμό, τον πολιτισμό, την

καινοτομία. Πιστεύουμε βαθιά ότι ο αθλητισμός και ο

πολιτισμός έχουν τη δύναμη να ενώνουν τους ανθρώπους, να

γεφυρώνουν διαφορές και να δημιουργούν κοινές εμπειρίες.

Πιστοί στην υπόσχεσή μας προς τους πελάτες μας να συνδέουμε

τον κόσμο τους, χτίζουμε το μέλλον της εμπειρίας, πέρα από

τις τηλεπικοινωνίες».

«Η πενταετής

συνεργασία με την COSMOTE TELEKOM για τη μετονομασία του

Κλειστού Γηπέδου Μπάσκετ σε TELEKOM CENTER Athens,

εντάσσεται στο ευρύτερο όραμα του κ. Δ.Γιαννακόπουλου, της

ΚΑΕ ΠΑΝΑΘΗΝΑΙΚΟΣ ΑΚΤΩΡ και της White Veil, όπως ήδη

υλοποιείται, για τη συνολική αναβάθμιση του συγκροτήματος,

με στόχο τη μετατροπή του σε έναν υπερσύγχρονο κόμβο

αθλητισμού, ψυχαγωγίας και ψηφιακών εμπειριών. Η συνεργασία

αυτή δηλώνει με τον πιο ηχηρό τρόπο για μια ακόμη φορά, τη

δέσμευσή μας για στρατηγικές συνέργειες παγκόσμιου

βεληνεκούς, οι οποίες θα υποστηρίξουν και θα συμβάλλουν

ενεργά στην αναβάθμιση και τη συνολική εξέλιξη του

αθλητισμού στη χώρα μας»,

αναφέρει η εταιρεία White Veil.

Με εφόδιο το

οικοσύστημα της TELEKOM

Η Cosmote Telekom

αποτελεί την τρίτη σημαντικότερη θυγατρική του ομίλου

Telekom, πίσω μόνο από ΗΠΑ και Γερμανία, διαθέτοντας ένα

διευρυμένο χαρτοφυλάκιο υπηρεσιών που προσφέρει, το οποίο

αναμένεται να εμπλουτιστεί περαιτέρω με την ένταξη στο

οικοσύστημα του ομίλου.

Τεχνητή Νοημοσύνη,

νέες υπηρεσίες και προϊόντα προστίθενται στο «οπλοστάσιό»

της Cosmote Telekom, που έχει διευρύνει τη γκάμα της με

το Magenta ONE και τις συνέργειες μέσα από την TELEKOM, όπως

η συνεργασία με το Perplexity, στο οποίο θα έχουν πρόσβαση

οι συνδρομητές

Το MagentaONE απευθύνεται σε όλους τους οικιακούς πελάτες

και συνδέει όλα τα προϊόντα της εταιρείας

(Payzy, Box, Cosmote Insurance, πέρα από τα

τηλεπικοινωνιακά) σε μια υπηρεσία χαρίζοντας σημαντικά

προνόμια στον καταναλωτή.

Παράλληλα,

η Cosmote Telekom έχει λανσάρει και το Magenta Moments που

έρχεται να αντικαταστήσει το CosmoteDeals for you, και θα

μπορεί να συνδυαστεί και με το Perplexity, ενώ σύντομα θα

λανσάρει και αντίστοιχο MagentaOne και για τις

επιχειρήσεις.

Υπενθυμίζουμε πως

μόλις την περασμένη εβδομάδα, η Cosmote Telekom ανακοίνωσε

ότι φέρνει στην ελληνική αγορά τις ΑΙ συσκευές T Phone 3 και

Τ Tablet 2, όπου χάρη στο Perplexity, μετατρέπονται σε ΑΙ

βοηθό που εκτελεί πλήθος εργασιών.

Πηγή: Business Daily

|

|

|

|

|

|

20/08/25 |

|

|

|

UBS: Το ράλι του χρυσού θα

συνεχιστεί – Σενάριο για 4.000 δολάρια ανά ουγγιά

Η

UBS

εμφανίζεται αισιόδοξη για την πορεία του χρυσού, εκτιμώντας

ότι η ανοδική τάση θα διατηρηθεί, ακόμη και μετά τη διόρθωση

περίπου 3% που σημειώθηκε αφού η τιμή άγγιξε προσωρινά τα

3.500 δολάρια ανά ουγγιά στο αποκορύφωμα της εμπορικής

έντασης.

Παρότι το τελευταίο

διάστημα το πολύτιμο μέταλλο κινείται σε στενό εύρος,

αδυνατώντας να υπερβεί τα 3.450 δολάρια, καθώς οι αγορές

θεωρούν ότι η εμπορική αβεβαιότητα έχει εν μέρει εκτονωθεί,

η UBS

αναβαθμίζει την πρόβλεψή της. Ο ελβετικός οίκος προβλέπει

πλέον ότι ο χρυσός θα κινηθεί ανοδικά τον επόμενο χρόνο,

φτάνοντας τα 3.700 δολάρια έως τον Ιούνιο του 2026, έναντι

προηγούμενης εκτίμησης για 3.500 δολάρια.

Σύμφωνα με την

ανάλυση, η πτώση των πραγματικών αποδόσεων, σε συνδυασμό με

τον υψηλότερο πληθωρισμό λόγω δασμών, τη μείωση επιτοκίων

από τη Fed

και την αποδυνάμωση του δολαρίου, δημιουργούν ευνοϊκό

περιβάλλον για τον χρυσό. Παράλληλα, αναμένεται αύξηση της

ζήτησης τόσο από

ETFs

όσο και από τις κεντρικές τράπεζες, με την παγκόσμια

κατανάλωση να προβλέπεται αυξημένη κατά 3% στους 4.760

τόνους, το υψηλότερο επίπεδο από το 2011.

Η

UBS

τονίζει ότι η αβεβαιότητα –οικονομική, γεωπολιτική αλλά και

πολιτική– ενισχύει την ανάγκη αντιστάθμισης κινδύνου στα

επενδυτικά χαρτοφυλάκια. Παρά την επίσημη τιμή-στόχο των

3.700 δολαρίων, εκτιμά ότι σε περίπτωση επιδείνωσης του

διεθνούς περιβάλλοντος, η τιμή του χρυσού θα μπορούσε να

εκτιναχθεί ακόμη και στα 4.000 δολάρια ανά ουγγιά.

|

|

|

|

|

|

Αλ. Εξάρχου: Η Ρουμανία στο

επίκεντρο της στρατηγικής ανάπτυξης του Ομίλου Aktor

Η Ρουμανία

αποτελεί βασικό άξονα στη στρατηγική ανάπτυξη του Ομίλου

Aktor, όπως δήλωσε ο πρόεδρος και διευθύνων σύμβουλος,

Αλέξανδρος Εξάρχου, σε συνέντευξή του στο The Diplomat

(thediplomat.ro). Ο ίδιος υπογράμμισε ότι η χώρα συνιστά μία

από τις πλέον δυναμικές αγορές της Ευρώπης.

«Η Ρουμανία δεν

είναι απλώς μία ακόμη αγορά για εμάς, αλλά στρατηγικός

εταίρος στην πορεία μακροπρόθεσμης ανάπτυξης του Ομίλου.

Στόχος μας είναι μέσα στην επόμενη δεκαετία η AKTOR να

αναδειχθεί σε κορυφαία δύναμη στον τομέα των υποδομών και

των έργων παραχώρησης στη χώρα», ανέφερε χαρακτηριστικά.

Στρατηγική

παρουσία με μακροπρόθεσμο ορίζοντα

Η AKTOR

δραστηριοποιείται στη ρουμανική αγορά εδώ και δύο δεκαετίες,

έχοντας υλοποιήσει σημαντικά οδικά, σιδηροδρομικά και

ενεργειακά έργα. «Το όραμά μας είναι να συνδυάσουμε την

τεχνογνωσία και την ποιότητα των Ελλήνων μηχανικών με τη

στενή συνεργασία με τις τοπικές κοινωνίες, ώστε να

δημιουργούμε έργα που θα τις στηρίζουν για τις επόμενες

γενιές», τόνισε ο κ. Εξάρχου.

Το 2024, ο κύκλος

εργασιών της AKTOR στη Ρουμανία διαμορφώθηκε στα 233 εκατ.

ευρώ, ποσό που αντιστοιχεί σχεδόν στο 20% της συνολικής

κατασκευαστικής δραστηριότητας του Ομίλου. Στο πλαίσιο αυτό,

η εταιρεία προετοιμάζεται για το επόμενο βήμα: τη διεκδίκηση

νέων έργων ύψους 3,7 δισ. ευρώ από επικείμενους

διαγωνισμούς, που αφορούν κρίσιμες υποδομές, καθώς και τη

διερεύνηση επενδυτικών ευκαιριών στους τομείς των

Ανανεώσιμων Πηγών Ενέργειας και του Real Estate. «Έως το

2030, επιδιώκουμε η παρουσία μας στη Ρουμανία να έχει

παγιωθεί, όχι ως απλού εργολάβου, αλλά ως στρατηγικού

εταίρου της χώρας στην πορεία προς τη βιώσιμη ανάπτυξη»,

επισήμανε.

Ένας ταχέως

αναπτυσσόμενος κόμβος στην Ευρώπη

Η Ρουμανία

καταγράφει από τους υψηλότερους ρυθμούς ανάπτυξης στην ΕΕ,

ενισχυόμενη και από τους πόρους του Ευρωπαϊκού Ταμείου

Ανάκαμψης (RRF). Παράλληλα, η γεωγραφική της θέση ανάμεσα

στην Κεντρική Ευρώπη, τα Βαλκάνια και τη Μαύρη Θάλασσα

αναβαθμίζει τον περιφερειακό της ρόλο και τη καθιστά

στρατηγικό παίκτη για τη μελλοντική ανοικοδόμηση της

Ουκρανίας, όταν οι συνθήκες το επιτρέψουν.

Υποδομές με ισχυρό

κοινωνικό και οικονομικό αποτύπωμα

Η AKTOR στη

Ρουμανία υλοποιεί έργα που συνδέουν περιοχές και πολίτες,

ενισχύουν την ανάπτυξη, δημιουργούν επιχειρηματικές

δυνατότητες και βελτιώνουν την ποιότητα ζωής. Ενδεικτικά

παραδείγματα αποτελούν ο περιφερειακός δακτύλιος του

Βουκουρεστίου (A0) και η σιδηροδρομική γραμμή

«Brașov–Sighișoara», έργο στρατηγικής σημασίας καθώς

εντάσσεται στον διευρωπαϊκό διάδρομο Ρήνου – Δουνάβεως,

ενισχύοντας τη συγκοινωνιακή αναβάθμιση και την κοινωνική

συνοχή.

Επένδυση στο

ανθρώπινο δυναμικό

Η διαφοροποίηση

της AKTOR έγκειται στην επένδυση στο ανθρώπινο κεφάλαιο. Με

σύγχρονα συστήματα διαχείρισης, αποτελεσματικό έλεγχο

κόστους και χρόνου, καθώς και ενίσχυση των τοπικών ομάδων, η

εταιρεία ανταποκρίνεται στις προκλήσεις της γραφειοκρατίας,

των πληθωριστικών πιέσεων και του ανταγωνισμού για

εξειδικευμένο προσωπικό.

Η εκπαίδευση, η εισαγωγή διεθνών

πρακτικών και η συμμετοχή σε έργα υψηλής πολυπλοκότητας

αποτελούν βασικούς άξονες της στρατηγικής ενδυνάμωσης της

τεχνογνωσίας. Μέσω του προγράμματος AKTOR4TheFuture, η

εταιρεία επενδύει στη νέα γενιά μηχανικών και τεχνικών,

διαμορφώνοντας τις δεξιότητες που θα χρειαστεί η χώρα στο

μέλλον. «Δεν κατασκευάζουμε μόνο υποδομές, αλλά καλλιεργούμε

δεξιότητες για το αύριο», υπογράμμισε ο κ. Εξάρχου.

Στροφή στην

πράσινη και ψηφιακή μετάβαση

Για τα επόμενα

χρόνια, η AKTOR σχεδιάζει να συμμετάσχει σε νέους

διαγωνισμούς για οδικά και σιδηροδρομικά έργα στη Ρουμανία,

ενώ εξετάζει ενεργά την παρουσία της σε έργα ΣΔΙΤ και

παραχωρήσεων. Ιδιαίτερη βαρύτητα δίνεται σε έργα που

συνδέονται με την πράσινη και την ψηφιακή μετάβαση της ΕΕ –

δύο πυλώνες που αναμένεται να καθορίσουν τις μελλοντικές

ευρωπαϊκές επενδύσεις στις υποδομές.

|

|

|

|

|

|

19/08/25 |

|

|

|

|

|

ΕΧΑΕ: Στο 1,17% η Morgan

Stanley – Συνεχίζονται οι τοποθετήσεις θεσμικών

Η μετοχή της ΕΧΑΕ

συνεχίζει να συγκεντρώνει το ενδιαφέρον μεγάλων επενδυτικών

οίκων, με τη Morgan Stanley να αποκτά έμμεση συμμετοχή 1,17%

στην εισηγμένη, η οποία βρίσκεται στο επίκεντρο μετά την

πρόταση εξαγοράς από την Euronext.

Συγκεκριμένα, μέσα από

αγοραπωλησίες που πραγματοποιήθηκαν στη συνεδρίαση της 18ης

Αυγούστου, η Morgan Stanley ελέγχει πλέον μερίδιο στην ΕΧΑΕ

μέσω μιας σειράς θυγατρικών και συνδεδεμένων εταιρειών,

μεταξύ των οποίων:

Morgan Stanley

Morgan Stanley

International Holdings Inc

Morgan Stanley

International Limited

Morgan Stanley

Investments (UK)

Morgan Stanley & Co

International plc

Morgan Stanley Capital

Management, LLC

Eaton Vance Management

Boston Management and

Research

Κινήσεις θεσμικών στην

ΕΧΑΕ

Η Morgan Stanley δεν

είναι η μόνη που τοποθετείται στη μετοχή. Στις 5 Αυγούστου,

η UBS απέκτησε 310 χιλ. μετοχές της ΕΧΑΕ, αξίας περίπου 2,13

εκατ. ευρώ, φτάνοντας σε συμμετοχή 0,94%. Παράλληλα, η Qube

Research & Technologies Limited κατέχει, μέσω equity swap,

το 0,56% των δικαιωμάτων ψήφου, αξιοποιώντας αλυσίδα

ελεγχόμενων οχημάτων (Qube Master Fund Limited, Qube

Research & Technologies Limited και Qube Master Fund SPC –

Torus Fund SP).

Επιπλέον, από τις

αρχές Αυγούστου, η Praude Asset Management αύξησε τη θέση

της στην ΕΧΑΕ στο 6,40%. Η εταιρεία διαχειρίζεται επενδύσεις

για λογαριασμό των Praude Asset Management Limited, Hermes

Linder Fund SICAV, Altinum Funds SICAV PLC, Praude Total

Return Fund και Praude Micro & Small Cap Fund. Η κίνηση αυτή

επιβεβαιώνει τις εκτιμήσεις αρκετών εγχώριων αναλυτών ότι η

δημόσια πρόταση της Euronext θα πυροδοτήσει στρατηγικές

τοποθετήσεις από θεσμικούς επενδυτές.

Το τίμημα και οι

προοπτικές

Η Euronext έχει

καταθέσει προσφορά στα 7,14 ευρώ ανά μετοχή (έναντι 6,90

ευρώ αρχικά), αποτιμώντας τη συναλλαγή περίπου στα 412,8

εκατ. ευρώ. Ωστόσο, η προσπάθεια απόκτησης του 67% των

μετοχών της ΕΧΑΕ δεν θεωρείται εύκολη υπόθεση, ειδικά μετά

την υποχώρηση της συμμετοχής του Capital Group κάτω από το

5% και την ενίσχυση των θέσεων από άλλα funds.

Μετά τις πρόσφατες

κινήσεις, ιδιαίτερο ενδιαφέρον παρουσιάζει η διακύμανση της

μετοχής, η οποία έχει επανέλθει στην περιοχή των 6,90–6,95

ευρώ, δηλαδή κοντά στην αρχική τιμή προσφοράς που είχε

καταθέσει η Euronext στις αρχές Ιουλίου.

|

|

|

|

|

|

14/08/25 |

|

|

|

|

|

Prodea: 39 ακίνητα θα πουληθούν στην Aktor

Τη μετάθεση της

προθεσμίας ολοκλήρωσης του ντιλ για την πώληση ακινήτων στην

Aktor για τις 25 Σεπτεμβρίου και την αλλαγή της

περιμέτρου γνωστοποίησε η Prodea απαντώντας σε επιστολή της

Επιτροπής Κεφαλαιαγοράς.

Η ανακοίνωση

Η «ΠΡΟΝΤΕΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ» (η «Εταιρεία») σε απάντηση

σχετικού ερωτήματος της Επιτροπής Κεφαλαιαγοράς και σε

συνέχεια της από 29 Οκτωβρίου 2024 ανακοίνωσής της αναφορικά

με τη σύναψη δεσμευτικής συμφωνίας πλαίσιο (Framework

Agreement), με την «INTRAKAT Ανώνυμη Εταιρεία Τεχνικών και

Ενεργειακών Έργων» και ήδη μετονομασθείσα σε AKTOR Όμιλος

Εταιρειών, για την πώληση χαρτοφυλακίου ακινήτων, ενημερώνει

το επενδυτικό κοινό για τα εξής:

Ο οριστικός αριθμός

ακινήτων που περιλαμβάνονται στο προς πώληση χαρτοφυλάκιο

ανέρχεται σε 39 συνολικής αξίας περίπου €579,4 εκατ., τα

οποία αποφέρουν ετήσιο εισόδημα από μισθώματα περίπου €40,6

εκατ..

Λόγω της πολυπλοκότητας της

συναλλαγής, τα μέρη παρέτειναν την προθεσμία ολοκλήρωσης

μέχρι την 25.09.2025. Κατά τα λοιπά, η ολοκλήρωση της

Συναλλαγής συνεχίζει να υπόκειται στην πλήρωση των

προβλεπόμενων συμβατικών αιρέσεων και λοιπών συνήθων για

παρόμοιες συναλλαγές αιρέσεων, με την υπογραφή των οριστικών

νομικών κειμένων.

Τα μέρη θα ενημερώνουν

το επενδυτικό κοινό για οποιαδήποτε σημαντική εξέλιξη στην

πορεία υλοποίησης της Συναλλαγής.

Η ανακοίνωση της Aktor

Η Ανώνυμη Εταιρεία με

την επωνυμία «Ακtor Ανώνυμη Εταιρεία Συμμετοχών, Τεχνικών

και Ενεργειακών Έργων» και

το διακριτικό τίτλο

«Aktor Όμιλος Εταιρειών» (εφεξής η «Εταιρεία»), ενημερώνει

το επενδυτικό κοινό για τα ακόλουθα:

1. Αναφορικά με δημοσιεύματα του

ηλεκτρονικού τύπου στις 12.8.2025 τα οποία αναφέρονται στην

πιθανή συναλλαγή μεταξύ του Ομίλου Prodea και της Εταιρείας,

μέσω θυγατρικών της εταιρειών, (εφεξής η «Συναλλαγή»), και

για την οποία η Εταιρεία είχε καταρχήν ενημερώσει το

επενδυτικό κοινό με την από 29.10.2024 ανακοίνωσή της

(εφεξής η «Ανακοίνωση»), η Εταιρεία γνωστοποιεί δια της

παρούσας ότι έως σήμερα η ως άνω Συναλλαγή δεν έχει

ολοκληρωθεί, η δε ισχύς της από 29.10.2024 δεσμευτικής

Συμφωνίας Πλαισίου (Framework Agreement) η οποία προέβλεπε

την ολοκλήρωση της Συναλλαγής έως την 31 Μαΐου 2025, έχει

παραταθεί έως την 25 Σεπτεμβρίου 2025, εκτός αν τα μέρη

παρατείνουν με κοινή τους συμφωνία περαιτέρω την ανωτέρω

προθεσμία. Σημειώνεται ότι όπως είχε αναφερθεί και στην

Ανακοίνωση, η ολοκλήρωση της Συναλλαγής τελεί υπό

την προϋπόθεση πλήρωσης των προβλεπομένων συμβατικών

αιρέσεων και των λοιπών συνήθων αιρέσεων και εγκρίσεων για

παρόμοιες συναλλαγές και το επενδυτικό κοινό θα ενημερωθεί

αναφορικά με τις σχετικές εξελίξεις που αφορούν τη

Συναλλαγή, όταν αυτές συντρέξουν.

2. Επισημαίνεται, ότι

οποτεδήποτε υπάρχουν επιχειρηματικές εξελίξεις που χρήζουν

γνωστοποίησης σύμφωνα με το ισχύον κανονιστικό πλαίσιο, η

Εταιρεία προβαίνει άμεσα και εγκαίρως σε αυτές,

συμμορφούμενη πάντα με το δίκαιο της κεφαλαιαγοράς και

ειδικότερα με το άρθρο 17 του Κανονισμού (ΕΕ) 596/2014 και

τις ρυθμίσεις του Κανονισμού του Χρηματιστηρίου Αθηνών. Η

παρούσα ενημέρωση γίνεται σύμφωνα με τον Κανονισμό (ΕΕ)

596/2014 του Ευρωπαϊκού Κοινοβουλίου και του Ευρωπαϊκού

Συμβουλίου και κατόπιν του εν θέματι σχετικού ερωτήματος της

Επιτροπής Κεφαλαιαγοράς.

|

|

|

|

|

|

13/08/25 |

|

|

|

|

|

Πώς η Εθνική Ασφαλιστική αναβαθμίζει τους στόχους

της Τράπεζας Πειραιώς

Τη δυνατότητα

περαιτέρω διαφοροποίησης των πηγών εσόδων της, με αύξηση της

παραγωγής προμηθειών σε επίπεδο εφάμιλλο της διεθνούς

αγοράς, διατηρώντας παράλληλα την ανταγωνιστικότητα της

αποτελεσματικότητας του λειτουργικού κόστους, αποκτά

η Τράπεζα Πειραιώς μετά το πράσινο φως που έδωσε η Επιτροπή

Ανταγωνισμού στην εξαγορά της Εθνικής Ασφαλιστικής.

Η συναλλαγή που είχε

ανακοινωθεί τον περασμένο Μάρτιο μεταξύ Πειραιώς και CVC

Capital, τοποθετεί εγκαίρως και στρατηγικά την Πειραιώς για

την παραγωγή εσόδων από προμήθειες, σε περιβάλλον πτώσης των

επιτοκίων και μείωσης των επιτοκιακών εσόδων. Σημειώνεται

ότι η Εθνική Ασφαλιστική είναι η κορυφαία εταιρεία του

ασφαλιστικού κλάδου και το 2024 κατέγραψε ισχυρές επιδόσεις

σε όλους τους τομείς δραστηριότητας, σημαντική αύξηση

παραγωγής ασφαλίστρων και περαιτέρω ενίσχυση του μεριδίου

της στην αγορά. Συγκεκριμένα, η εταιρεία παρουσίασε αύξηση

15,8% στα εγγεγραμμένα ασφάλιστρα, υπερβαίνοντας σημαντικά

τον μέσο όρο της αγοράς (8,7%), με το μερίδιο αγοράς της να

διαμορφώνεται στο 14,6%.

Ο αντίκτυπος του deal

είναι πολύ σημαντικός και αποτυπώνεται στην αναβάθμιση των

στόχων της Διοίκησης της Πειραιώς για την τριετία 2026 –

2028. Ενώ με την στοχοθεσία που είχε ανακοινώσει η Διοίκηση

στις 24 Φεβρουαρίου με τα αποτελέσματα 2024, τα καθαρά κέρδη

από προμήθειες προς τα καθαρά έσοδα υπολογίζονταν σε περίπου

25% ετησίως για το 2026, 2027 και 2027, μετά την απόκτηση

της Εθνικής Ασφαλιστικής αναμένονται σε 28% ετησίως την

τριετία.

Αποκτώντας (το 90%)

και το 10% που κατείχε στην Εθνική Ασφαλιστική η Εθνική

Τράπεζα, έναντι συνολικού τιμήματος (για το 100% της

εταιρείας) 600 εκατ. ευρώ σε μετρητά, η Πειραιώς έχει πλήρη

ευελιξία κινήσεων να διαμορφώσει τις συνεργασίες της και να

διαφοροποιήσει τις πηγές εσόδων της, καλύπτοντας όλο το

φάσμα τραπεζικών, ασφαλιστικών και επενδυτικών υπηρεσιών.

Το deal δημιουργεί

αξία για τους μετόχους της Πειραιώς, καθώς η συναλλαγή

αυξάνει τα κέρδη ανά μετοχή κατά περίπου 5% και την απόδοση

ενσώματων ιδίων κεφαλαίων κατά περίπου μία ποσοστιαία

μονάδα, ενώ δεν πρόκειται να μεταβάλει την μερισματική

πολιτική που έχει ανακοινώσει η Διοίκηση της Τράπεζας

(διανομή του 50% των κερδών στους μετόχους). Δεδομένου του

deal, αλλάζει και αναβαθμίζεται συνολικά η στοχοθεσία της

Πειραιώς μέχρι το 2028.

Στο πλαίσιο αυτό, η

απόδοση ενσώματων ιδίων κεφαλαίων, από περίπου 13% (2026),

13,50% (2027) και 14% (2028), ενισχύεται σε περίπου 14%,

14,50% και 15% αντιστοίχως. Ενώ τα κέρδη ανά μετοχή, από 0,8

ευρώ, 0,9 και 1,1 ευρώ για 2026, 2027 και 2028, προβλέπονται

σε 0,9 ευρώ, 1,1 και 1,2 ευρώ.

Συμπεριλαμβανομένης

της υπόθεσης για ετήσια διανομή 50% από τα κέρδη του 2025

και εφεξής, η proforma συνολική κεφαλαιακή θέση της Πειραιώς

εκτιμάται σε περίπου 18,5% για το 2025, ενώ αναμένεται να

φθάσει σε επίπεδο περίπου 19,5% έως το 2027 και περίπου 20%

έως το 2028. Η επίπτωση αυτή μεταφράζεται σε δείκτη

κεφαλαιακής επάρκειας με ασφαλές απόθεμα έναντι της σύστασης

του Πυλώνα 2, περίπου 250 μονάδων βάσης το 2025, το οποίο

αναμένεται να ξεπεράσει τις 300 μονάδες βάσης ως το 2027 και

να προσεγγίσει τις 400 μονάδες βάσης ως το 2028. Καθ’ όλη τη

διάρκεια της περιόδου, ο δείκτης CET1 της Πειραιώς

αναμένεται να διατηρηθεί σε επίπεδο 13% και πάνω.

Σημειώνεται ότι μετά

την ομόφωνη έγκριση που έδωσε η Επιτροπή Ανταγωνισμού στην

απόκτηση ελέγχου της Εθνικής Ασφαλιστικής από την Τράπεζα

Πειραιώς, κρίνοντας ότι η συγκέντρωση δεν είναι σε θέση να

περιορίσει σημαντικά τον ανταγωνισμό ούτε στις ασφαλιστικές

ούτε στις αγορές τραπεζικών προϊόντων και υπηρεσιών στις

οποίες αφορά, η Πειραιώς αναμένει τις εποπτικές εγκρίσεις

για τη συναλλαγή από την Τράπεζα της Ελλάδος και τον SSM.

Ακολούθως, η Πειραιώς θα πάρει status Χρηματοοικονομικού

Ομίλου (Financial Conglomerate, FICO) και στη συνέχεια θα

υποβάλει αίτημα για Danish Compromise προκειμένου να

ενοποιήσει την Εθνική Ασφαλιστική με τη μέθοδο του

σταθμισμένου σε κίνδυνο ενεργητικού (σ.σ. συντελεστής 250%)

και όχι με αφαίρεση του κόστους κτήσης από τα κεφάλαιά της.

Εάν γίνει αποδεκτός ο «δανέζικος συμβιβασμός», το deal θα

έχει επίπτωση 100 μονάδων βάσης στον δείκτη βασικών

εποπτικών κεφαλαίων CET1 της Πειραιώς, σε διαφορετική

περίπτωση η επίπτωση θα ανέλθει στις 150 μ.β. Όπως αναφέρουν

πηγές της Πειραιώς στο powergame.gr, η διαδικασία αυτή

εκτιμάται ότι θα απαιτήσει διάστημα περίπου ενός έτους,

καθώς πρέπει να δοθεί προτεραιότητα σε θέματα risk

management, integrated controls κ.λπ.

Σημειώνεται ότι ο

«Δανέζικος Συμβιβασμός», παρέχει ευκολίες σε τράπεζες που

εξαγοράζουν ασφαλιστικές, έτσι ώστε να μη δεσμεύουν επιπλέον

κεφάλαια για το ενεργητικό που αποκτούν. Στην πράξη, εξαιρεί

τις θυγατρικές ασφαλιστικές από τις τραπεζικές κεφαλαιακές

απαιτήσεις, εφόσον πληρούν τους δικούς τους ρυθμιστικούς

κανόνες κεφαλαιακής επάρκειας.

Πηγή: The Power Game

|

|

|

|

|

|

12/08/25 |

|

|

|

|

|

Τράπεζες: Πρωταθλήτριες στη μείωση του κόστους στην

Ευρώπη

Πρωταθλήτριες στη

μείωση του κόστους στην Ευρώπη αναδεικνύονται οι τέσσερις

μεγάλες ελληνικές τράπεζες, καθώς κατατάσσονται στην πρώτη

θέση όσον αφορά στον δείκτη κόστους προς έσοδα. Ενώ ο

συγκεκριμένος δείκτης διαμορφώνεται στο 54,84% για τις

ευρωπαϊκές τράπεζες, για τις ελληνικές κινείται σε μόλις

36,02%, πιστοποιώντας τις δραστικές περικοπές κόστους όλων

των προηγουμένων ετών μέσω κυρίως της συρρίκνωσης δικτύου

καταστημάτων και προσωπικού. Πλέον, παρά το ότι οι ελληνικές

τράπεζες προβαίνουν σε μεγάλες επενδύσεις αναπτυξιακού

χαρακτήρα, με τη μερίδα του λέοντος στην τεχνολογία και την

ψηφιοποίηση, οι δείκτες κόστους προς έσοδα εξακολουθούν να

παραμένουν σημαντικά χαμηλότεροι από αυτούς των άλλων

ευρωπαϊκών τραπεζών, στοιχείο που ενισχύει την λειτουργική

αποτελεσματικότητα του ελληνικού τραπεζικού κλάδου και

αποτιμάται αναλόγως θετικά από τους επενδυτές.

Με βάση τα στοιχεία

που ανακοίνωσαν οι τέσσερις μεγάλες τράπεζες για το β΄

τρίμηνο/α΄ εξάμηνο του 2025, διαπιστώνεται πειθαρχημένη

προσέγγιση στην αποτελεσματικότητα κόστους, με εστίαση σε

επενδύσεις για την ενίσχυση της παραγωγικότητας. Το ύψος των

λειτουργικών εξόδων α΄ εξαμήνου ανήλθε σε περίπου 1,9 δισ.

ευρώ (1.891 εκατ.), ενώ οι δύο τράπεζες με τον χαμηλότερο

δείκτη κόστους προς έσοδα ήταν η Εθνική με 30,4% και η

Πειραιώς με 33%.

Η Τράπεζα

Πειραιώς μείωσε τα λειτουργικά έξοδα κατά 5% σε τριμηνιαία

βάση, στα 212 εκατ. ευρώ, ενώ σε ετήσια βάση υπήρξε αύξησή

τους κατά 4%. Συνολικά στο α΄ εξάμηνο τα λειτουργικά έξοδα

της Τράπεζας ανήλθαν σε 436 εκατ. ευρώ, εκ των οποίων 202

εκατ. δαπάνες προσωπικού. Οι δαπάνες προσωπικού αυξήθηκαν

κατά 3% σε ετήσια βάση στα 103 εκατ. ευρώ το β΄ τρίμηνο

2025, λόγω αυξημένων μεταβλητών αποδοχών. Τα γενικά και

διοικητικά έξοδα διαμορφώθηκαν στα 76 εκατ. ευρώ, +4%

ετησίως, επιβαρυμένα από νομικά έξοδα και έξοδα συμβούλων

σχετικά με προγράμματα μετασχηματισμού, τη Snappi, καθώς και

την προετοιμασία της συναλλαγής για την απόκτηση της Εθνικής

Ασφαλιστικής. Τα έξοδα αποσβέσεων αυξήθηκαν κατά 4% σε

σύγκριση με το προηγούμενο τρίμηνο, και κατά 11% σε ετήσια

βάση, όπως αναμενόταν, λόγω της ωρίμανσης επενδύσεων στον

τομέα τεχνολογίας. Συνεπώς, ο δείκτης κόστους προς βασικά

έσοδα σε επαναλαμβανόμενη βάση διαμορφώθηκε στο 33% στο 2ο

τρίμηνο 2025, σε ευθυγράμμιση με τον ετήσιο στόχο.

Στην Εθνική Τράπεζα οι

λειτουργικές δαπάνες διαμορφώθηκαν σε 423 εκατ. το α’

εξάμηνο 2025, αυξημένες κατά +5% ετησίως σε συγκρίσιμη βάση,

αποτυπώνοντας τις υψηλότερες δαπάνες προσωπικού (+4% σε

ετήσια βάση, στα 227 εκατ. ευρώ), λόγω προσλήψεων νέων

στελεχών, καθώς και τις αυξημένες αποσβέσεις (+8% σε ετήσια

βάση), ως αποτέλεσμα των στρατηγικών επενδύσεων της Τράπεζας

σε υποδομές πληροφορικής και ψηφιακής τεχνολογίας. Ο δείκτης

κόστους προς έσοδα παρέμεινε σε χαμηλά επίπεδα, ανερχόμενος

σε 30,4% το α’ εξάμηνο 2025, ως αποτέλεσμα της

ανθεκτικότητας των εσόδων.

Στη Eurobank οι

λειτουργικές δαπάνες αυξήθηκαν σε ετήσια βάση το α΄ εξάμηνο

2025 κατά 6,7% στην Ελλάδα και 34,3% σε επίπεδο Ομίλου (ή

6,0% εξαιρουμένης της Ελληνικής Τράπεζας), στα 614 εκατ.

ευρώ από 457 εκατ. το α΄ εξάμηνο 2024. Οι δείκτες κόστους –

οργανικών εσόδων και κόστους – συνολικών εσόδων

διαμορφώθηκαν σε 37,6% και 37,0% αντίστοιχα το α΄ εξάμηνο

2025.

Στην Alpha Bank, το β’ τρίμηνο

2025, τα επαναλαμβανόμενα λειτουργικά έξοδα ανήλθαν σε 214,2

εκατ., αυξημένα κατά 5,2% σε σχέση με το α’ τρίμηνο, ως

αποτέλεσμα των υψηλότερων αποδοχών προσωπικού καθώς και των

υψηλότερων γενικών εξόδων λόγω των αυξημένων εξόδων

συντήρησης και κατασκευής καθώς και λειτουργικών εξόδων. Το

α’ εξάμηνο 2025, τα επαναλαμβανόμενα λειτουργικά έξοδα

αυξήθηκαν κατά 1,4%, στα 418 εκατ. ευρώ, λόγω των υψηλότερων

γενικών εξόδων και αμοιβών προσωπικού, περιλαμβάνοντας το

κόστος προγράμματος εθελουσίας εξόδου και επενδύσεων στην

τεχνολογία. Ο δείκτης κόστους προς έσοδα διαμορφώνεται στο

39%.

Πηγή: The Power Game

|

|

|

|

|

|

11/08/25 |

|

|

|

|

|

Alpha

Bank:

Σε εξέλιξη τιτλοποίηση απαιτήσεων 1,2 δισ. ευρώ

Η Alpha Bank

δρομολογεί διαδικασία συνθετικής τιτλοποίησης απαιτήσεων που

προέρχονται από χαρτοφυλάκιο επιχειρηματικών δανείων,

σύμφωνα με δημοσίευμα του Bloomberg. Το συγκεκριμένο

χαρτοφυλάκιο έχει ονομαστική αξία 1,2 δισ. ευρώ, όπως

αναφέρουν πηγές με γνώση του θέματος.

Σύμβουλος στη

συναλλαγή είναι η UniCredit, η οποία πρόσφατα αύξησε τη

συμμετοχή της στην Alpha Bank περίπου στο 20%. Οι ίδιες

πηγές επισημαίνουν ότι η διαδικασία βρίσκεται ακόμη σε

εξέλιξη, ενώ οι τελικοί όροι θα διαμορφωθούν κατόπιν

διαπραγματεύσεων με τους ενδιαφερόμενους επενδυτές.

Quest: Πώληση τμήματος του

χαρτοφυλακίου φωτοβολταϊκών σταθμών έναντι 36 εκατ. ευρώ

Η θυγατρική της

Quest Συμμετοχών,

Quest

Energy Α.Ε.,

υπέγραψε στις 8 Αυγούστου 2025 δεσμευτική συμφωνία με διεθνή

παραγωγό ενέργειας, ο οποίος δεν συνδέεται με τον Όμιλο, για

την πώληση μέρους του χαρτοφυλακίου φωτοβολταϊκών σταθμών

που βρίσκονται σε πλήρη λειτουργία. Η συνολική εγκατεστημένη

ισχύς των σταθμών ανέρχεται σε 36,7

MW και είναι

κατανεμημένη σε διάφορες περιοχές της Ελλάδας. Το συμφωνηθέν

τίμημα, μετά την αφαίρεση της καθαρής δανειακής θέσης

(δάνεια μείον διαθέσιμα), υπολογίζεται σε περίπου 36 εκατ.

ευρώ.

Σύμφωνα με την

ανακοίνωση, η κίνηση αυτή αποτελεί μέρος της στρατηγικής του

Ομίλου για την αναδιάρθρωση και τον εξορθολογισμό του

ενεργειακού του χαρτοφυλακίου, καθώς και για την ενίσχυση

της ρευστότητάς του. Η ολοκλήρωση της συναλλαγής εξαρτάται

από την εξασφάλιση τυχόν απαιτούμενων εγκρίσεων, όπως

προβλέπει η ισχύουσα νομοθεσία, και την τήρηση των λοιπών

όρων της συμφωνίας. Με νεότερη ανακοίνωση, η

Quest

Συμμετοχών θα ενημερώσει τους μετόχους και το επενδυτικό

κοινό για την ολοκλήρωση της διαδικασίας.

|

|

|

|

|

|

07/08/25 |

|

|

|

Προοδευτική προς Επ.

Κεφαλαιαγοράς: Δεν υπάρχει επιχειρηματική συμφωνία τώρα

Σε ερώτημα της

Επιτροπής Κεφαλαιαγοράς απάντησε μέσω ανακοίνωσης η

Προοδευτική Α.Τ.Ε.

Ειδικότερα αναφέρει:

Η Ανώνυμη Εταιρεία με

την επωνυμία «ΠΡΟΟΔΕΥΤΙΚΗ Α.Τ.Ε.» (εφεξής η «Εταιρεία»),

ενημερώνει το επενδυτικό κοινό για τα ακόλουθα:

1. Μετά την έξοδο της

μετοχής της Εταιρείας από το καθεστώς επιτήρησης, έχει

αναπτυχθεί μια φημολογία από μερίδα του ηλεκτρονικού τύπου

περί επικείμενης επιχειρηματικής συμφωνίας («Συναλλαγής»)

της Εταιρείας. Αν και εφόσον προκύψει οποιαδήποτε συμφωνία,

η Εταιρεία θα προβεί στις αναγκαίες ανακοινώσεις προς το

επενδυτικό κοινό.

2. Επισημαίνεται, ότι

οποτεδήποτε υπάρχουν επιχειρηματικές εξελίξεις που χρήζουν

γνωστοποίησης σύμφωνα με το ισχύον κανονιστικό πλαίσιο, η

Εταιρεία προβαίνει άμεσα και εγκαίρως σε αυτές,

συμμορφούμενη πάντα με το δίκαιο της κεφαλαιαγοράς και

ειδικότερα με το άρθρο 17 του Κανονισμού (ΕΕ) 596/2014 και

τις ρυθμίσεις του Κανονισμού του Χρηματιστηρίου Αθηνών.

Η παρούσα ενημέρωση

γίνεται σύμφωνα με τον Κανονισμό (ΕΕ) 596/2014 του

Ευρωπαϊκού Κοινοβουλίου και του Ευρωπαϊκού Συμβουλίου και

κατόπιν του εν θέματι σχετικού ερωτήματος της Επιτροπής

Κεφαλαιαγοράς.

|

|

|

|

|

|

06/08/25 |

|

|

|

|

|

Coca-Cola HBC: Αύξηση κερδών στο πρώτο εξάμηνο του

2025

Σημαντική οργανική

άνοδο των εσόδων κατά 9,9% και ισχυρές οικονομικές επιδόσεις

παρουσίασε η Coca-Cola HBC κατά το πρώτο εξάμηνο του 2025.

Κύρια οικονομικά

αποτελέσματα

Η προσήλωση στην

υλοποίηση των στρατηγικών προτεραιοτήτων της εταιρείας

συνέβαλε στην οργανική ενίσχυση των καθαρών εσόδων από

πωλήσεις κατά 9,9%.

Ο συνολικός

όγκος πωλήσεων αυξήθηκε σε οργανική βάση κατά 2,6%, με τα

ανθρακούχα αναψυκτικά να καταγράφουν άνοδο 2,3% και τα

ενεργειακά ποτά να ενισχύονται εντυπωσιακά κατά 30,0%,

ιδιαίτερα στις αναδυόμενες αγορές. Το δεύτερο τρίμηνο

παρουσίασε περαιτέρω αύξηση 3,2% στους όγκους πωλήσεων, με

θετική συνεισφορά από όλες τις γεωγραφικές περιοχές.

Τα καθαρά έσοδα

ανά κιβώτιο ενισχύθηκαν κατά 7,2% σε οργανική βάση, ως

αποτέλεσμα στοχευμένων στρατηγικών για τη βελτιστοποίηση της

τιμολόγησης και των εσόδων.

Σε δημοσιευμένη

βάση, τα καθαρά έσοδα από πωλήσεις αυξήθηκαν κατά 8,6%, με

την οργανική ενίσχυση να αντισταθμίζεται εν μέρει από

αρνητικές συναλλαγματικές διακυμάνσεις στις αναδυόμενες

αγορές.

Η εταιρεία κατέγραψε

αύξηση του μεριδίου αγοράς, σε όρους αξίας, στα μη

αλκοολούχα έτοιμα προς κατανάλωση ποτά κατά 100 μονάδες

βάσης σε σχέση με το πρώτο εξάμηνο του 2024, διευρύνοντας

την προηγούμενη ανοδική πορεία.

Τα συγκρίσιμα

λειτουργικά κέρδη παρουσίασαν αύξηση 11,8% οργανικά και

διαμορφώθηκαν στα €649,8 εκατ., καταγράφοντας άνοδο 15,2% σε

δημοσιευμένη βάση.

Το συγκρίσιμο

λειτουργικό περιθώριο κέρδους αυξήθηκε κατά 70 μονάδες βάσης

και ανήλθε στο 11,6% σε δημοσιευμένη βάση, ενώ σε οργανική

βάση καταγράφηκε βελτίωση 20 μονάδων βάσης.

Το περιθώριο

μεικτού συγκρίσιμου κέρδους ενισχύθηκε κατά 60 μονάδες βάσης

στο 36,7%, με βασικό συντελεστή τη βελτιωμένη απόδοση στις

αναδυόμενες αγορές.