|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Ειδήσεις | Ο Κυνηγός | Λεωφόρος Αθηνών | "Κουλου - Βάχατα" | +/- | "Μας ακούνε" | Fundamentalist | Marx - Soros | |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Με άλλα λόγια, και στα δύο σενάρια κάποιο από τα δύο μέταλλα

κερδίζει. Αυτή είναι η ουσία της επενδυτικής αφήγησης που

χτίζεται αυτή τη στιγμή γύρω τους.

Το 2025 ήταν η χρονιά που τα πολύτιμα μέταλλα θύμισαν σε

όλους γιατί υπάρχουν στα χαρτοφυλάκια. Το 2026 δείχνει να

είναι η χρονιά που θα αποδείξουν αν η ανοδική τους ιστορία

είχε κεφάλαιο δεύτερο.

|

|

|

16/05/26

|

|

|

Εθνική Τράπεζα:

Jefferies

«χτυπάει ταβάνι» στα €18,10 & Τι λένε όλοι οι οίκοι

Νέα αναβάθμιση για την Εθνική Τράπεζα έδωσε χθες η

Jefferies, ανεβάζοντας την τιμή-στόχο στα €18,10 από €17 και

διατηρώντας σύσταση «Buy». Η κίνηση αυτή έρχεται σε συνέχεια

ενός ιδιαίτερα ισχυρού πρώτου τριμήνου για το 2026, αλλά και

μιας σαφούς ενίσχυσης του επενδυτικού story γύρω από

κερδοφορία, προμήθειες και κεφαλαιακή ευελιξία.

Στην ουσία, η Jefferies «διαβάζει» την Εθνική ως μια τράπεζα

που όχι μόνο επιβεβαιώνει τις υψηλές αποδόσεις της, αλλά

σταδιακά διευρύνει και τα drivers επανατιμολόγησης

(re-rating), με αιχμή τη συμφωνία bancassurance με την

Allianz και τη συνεχιζόμενη πιστωτική επέκταση.

Ισχυρό Q1 – πάνω από τις εκτιμήσεις σε όλους τους βασικούς

δείκτες

Η εικόνα του πρώτου τριμήνου θεωρείται καθαρά θετική, με τα

βασικά μεγέθη να ξεπερνούν τις εκτιμήσεις της αγοράς:

ROTE στο ~16,3%

Καθαρά έσοδα από τόκους πάνω από τις προβλέψεις

Πιστωτική επέκταση +12% ετησίως

Έσοδα προμηθειών σε ενίσχυση, ειδικά στα επενδυτικά προϊόντα

Για τη Jefferies, το μήνυμα είναι ξεκάθαρο: η Εθνική δεν

βασίζεται σε συγκυριακά έσοδα, αλλά σε

σταθερό και επαναλαμβανόμενο earnings power.

Allianz deal: ο βασικός καταλύτης για το επόμενο rerating

Το μεγάλο narrative shift έρχεται από τη συμφωνία με την

Allianz:

30% συμμετοχή στην Allianz European Reliance

10ετής αποκλειστική συνεργασία bancassurance

πλήρης κάλυψη προϊόντων (υγεία, αποταμίευση, επενδυτικά,

γενικές ασφάλειες)

Η

Jefferies το βλέπει ως ουσιαστικό “gap filler” στο product

mix της τράπεζας, που ανεβάζει:

+~6% στις συνολικές προμήθειες

+~4% στα EPS (μεσοπρόθεσμα)

+50bps στο ROTE

μόλις ~20bps κεφαλαιακή επίπτωση στο CET1

Με

απλά λόγια: υψηλή απόδοση με σχεδόν μηδενικό capital drag.

Κεφάλαιο–μέρισμα: η «μηχανή διανομών» παραμένει σε πλήρη

ισχύ

Ένα από τα πιο bullish σημεία της ανάλυσης αφορά τις

επιστροφές κεφαλαίου:

~800bps συνολικών διανομών στο CET1 (2026–2028)

επιπλέον ~200bps από DTC acceleration

συνολικές επιστροφές ~25% της τρέχουσας κεφαλαιοποίησης

~8% μέση ετήσια απόδοση προς τον μέτοχο

Παρά τις διανομές, ο δείκτης CET1 παραμένει στο 17,4%, πολύ

πάνω από τον στόχο του 14%, αφήνοντας σημαντικό «μαξιλάρι»

ευελιξίας.

Αυτό

πρακτικά σημαίνει ότι η αγορά δεν τιμολογεί απλώς κέρδη,

αλλά και

συνεχή ροή μερισμάτων + buybacks.

Προμήθειες

& wealth:

το

νέο

growth engine

Η Jefferies δίνει ιδιαίτερη έμφαση στη μετατόπιση των

καταθέσεων προς επενδυτικά προϊόντα:

+58% έσοδα επενδυτικών προμηθειών

AUM στα €9,6 δισ. (+26%)

market share κοντά στο 18% από 15%

Ταυτόχρονα:

μείωση προθεσμιακών καταθέσεων στο 16%

αύξηση core deposits +€2,1 δισ.

κόστος χρηματοδότησης στις 64bps (από τα χαμηλότερα στην

αγορά)

Πρόκειται

για καθαρή

δομική

βελτίωση του liability mix, που στηρίζει NII και fee growth.

Αποτίμηση: ακόμα δεν έχει «κλείσει» το rerating

Παρά το ισχυρό re-rating της μετοχής, το investment case

παραμένει ανοικτό:

ισχυρή οργανική κερδοφορία (ROTE >16%)

υψηλές διανομές

αυξανόμενες προμήθειες

χαμηλό cost of funding

πλεονάζον κεφάλαιο με συνεχή αξιοποίηση

Η Jefferies ουσιαστικά «ανεβάζει τον πήχη» στα €18,10, αλλά

αφήνει να εννοηθεί ότι το συνολικό story δεν εξαντλείται

εκεί, όσο συνεχίζεται η υπεραπόδοση σε κεφάλαιο και

προμήθειες.

Bottom line

Η Εθνική Τράπεζα παραμένει

σε φάση

ποιοτικού

rerating με ισχυρό earnings momentum. Η Jefferies με τη νέα

τιμή-στόχο των €18,10 επιβεβαιώνει ότι το story δεν είναι

πλέον μόνο «σταθερότητας», αλλά και

επέκτασης αξίας μέσω προμηθειών, bancassurance και

κεφαλαιακής απόδοσης.

Εθνική Τράπεζα – Συγκεντρωτικός πίνακας αναλύσεων & στόχων

Market takeaway (χρηματιστηριακή ανάγνωση)

Το εύρος τιμών-στόχων ανεβαίνει πλέον προς

€14,50 – €18,10

Όλοι οι οίκοι διατηρούν

Buy σύσταση (καθολική θετική στάση)

Το consensus δείχνει ότι η μετοχή περνά από φάση

recovery → quality growth rerating

Η διαφορά στους στόχους αντανακλά όχι την κατεύθυνση, αλλά

το πόσο aggressive είναι κάθε μοντέλο στο:

ROTE assumptions

προμήθειες

/ bancassurance

cost of equity

Bottom line

Η Εθνική

δεν αποτιμάται πλέον ως «value recovery story», αλλά ως

σταθερή μηχανή υψηλής απόδοσης κεφαλαίου, με την αγορά να

κινείται σε σταδιακή σύγκλιση προς υψηλότερα επίπεδα

αποτίμησης.

Το

βασικό debate πλέον δεν είναι αν υπάρχει upside, αλλά

πόσο premium δικαιολογείται έναντι των ευρωπαϊκών τραπεζών.

ΑΔΜΗΕ: Η ΑΜΚ του 1 δισ. που ξεκλειδώνει το ενεργειακό μέλλον

της Ελλάδας

Η αύξηση μετοχικού κεφαλαίου του ΑΔΜΗΕ δεν είναι απλώς μια

χρηματιστηριακή πράξη — είναι το εισιτήριο για ένα

επενδυτικό πρόγραμμα 7,7 δισ. ευρώ που θα αναδιαμορφώσει τον

ενεργειακό χάρτη της χώρας.

Η τιμή και το χρονοδιάγραμμα

Το Διοικητικό Συμβούλιο του ΑΔΜΗΕ (όχι της εισηγμένης για να

μη μπερδεύεται ο κόσμος) όρισε την τιμή διάθεσης των νέων

μετοχών στο 1 ευρώ — ίση με την ονομαστική αξία τους. Η

κίνηση αυτή ανοίγει τον δρόμο για τα επόμενα βήματα, με το

χρονοδιάγραμμα να είναι σφιχτό:

Το στοίχημα της διπλής ΑΜΚ

Εδώ βρίσκεται η πολυπλοκότητα της υπόθεσης. Λόγω της

ιδιόμορφης μετοχικής αρχιτεκτονικής του ΑΔΜΗΕ, η διαδικασία

εκτυλίσσεται σε δύο διαδοχικές φάσεις.

Η μετοχική δομή σήμερα:

Στην πρώτη φάση, η

εισηγμένη ΑΔΜΗΕ Συμμετοχών (αυτή δηλαδή που είναι η

εισηγμένη) κάνει ΑΜΚ για να αντλήσει τα 510 εκατ. ευρώ που

της αναλογούν — με τη συμμετοχή τόσο του Δημοσίου (ΔΕΣ

ΑΔΜΗΕ, 51%) όσο και των μετόχων ελεύθερης διασποράς (48,9%).

Στη δεύτερη φάση, ο

ΑΔΜΗΕ ΑΕ κάνει τη δική του ΑΜΚ, με τους τρεις μετόχους να

συμμετέχουν ανάλογα με τα ποσοστά τους:

Το «δίχτυ ασφαλείας» του Δημοσίου

Το Υπουργείο Περιβάλλοντος και Ενέργειας έχει ήδη θωρακίσει

νομοθετικά την επιτυχία της διαδικασίας. Αν η αγορά δεν

ανταποκριθεί πλήρως, το Δημόσιο αναλαμβάνει να καλύψει έως

250 εκατ. ευρώ μέσω του κρατικού προϋπολογισμού.

Η χρηματοδότηση της συμμετοχής του Δημοσίου συνολικά:

Γιατί τώρα και γιατί 1 δισ.

Ο ΑΔΜΗΕ έχει επενδύσει 4 δισ. ευρώ τα τελευταία χρόνια χωρίς

να αντλήσει κεφάλαια από τους μετόχους του. Το όριο αυτό

έχει πλέον φτάσει. Το ελληνικό σύστημα μεταφοράς βρίσκεται

αντιμέτωπο με αυξανόμενες πιέσεις, καθώς η επέκταση των ΑΠΕ

προχωρά ταχύτερα από τις απαραίτητες υποδομές — σε αρκετές

περιοχές ο διαθέσιμος ηλεκτρικός χώρος έχει εξελιχθεί σε

βασικό περιοριστικό παράγοντα για νέες επενδύσεις.

Το 1 δισ. ευρώ της ΑΜΚ χρηματοδοτεί τα πρώτα κρίσιμα έργα

του Δεκαετούς Προγράμματος Ανάπτυξης 2025–2034, συνολικού

ύψους 7,7 δισ. ευρώ:

Όπως σημείωσε ο διευθύνων σύμβουλος Μάνος Μανουσάκης στο

Οικονομικό Φόρουμ Δελφών, «έχει πλέον έρθει η στιγμή να

προχωρήσουμε στα επόμενα μεγάλα έργα». Η ΑΜΚ δεν είναι τέλος

— είναι αφετηρία.

Optima Bank:

Θετική στάση για την Alpha

Bank με τιμή-στόχο τα 4,28 ευρώ ενόψει αποτελεσμάτων

Θετική

παραμένει η Optima Bank για τη μετοχή της Alpha Bank,

διατηρώντας σύσταση buy και τιμή-στόχο τα 4,28 ευρώ, ενόψει

των αποτελεσμάτων πρώτου τριμήνου που ανακοινώνονται την

επόμενη εβδομάδα.

Η

χρηματιστηριακή εκτιμά ότι η αποτίμηση της τράπεζας

παραμένει ελκυστική, με τη μετοχή να διαπραγματεύεται σε P/E

2026e 9,1x και P/TBV 0,97x, επίπεδα που αντιστοιχούν σε

σημαντικό discount έναντι των τραπεζών της Νότιας Ευρώπης.

Προσδοκίες για το α’ τρίμηνο

Η Alpha

Bank αναμένεται να ανακοινώσει αποτελέσματα στις 20 Μαΐου,

με την πρώτη πλήρη ενοποίηση των εξαγορών AstroBank και Axia

να αποτελεί βασικό καταλύτη για τα μεγέθη, παρά την εποχική

αδυναμία του πρώτου τριμήνου.

Σύμφωνα με τις εκτιμήσεις της Optima Bank:

Τα καθαρά

έσοδα από τόκους (NII) αναμένονται στα 422 εκατ. ευρώ,

αυξημένα 2% τριμηνιαία και 7% ετησίως

Οι

προμήθειες στα 124 εκατ. ευρώ, μειωμένες τριμηνιαία αλλά

+14% ετησίως

Τα

λειτουργικά έξοδα στα 232 εκατ. ευρώ, με άνοδο 16% ετησίως

Τα προ

προβλέψεων κέρδη (PPI) στα 349 εκατ. ευρώ, σχεδόν σταθερά σε

ετήσια βάση

Ποιότητα ενεργητικού και κερδοφορία

Η εικόνα του ισολογισμού

παραμένει θετική, με τις προβλέψεις για επισφάλειες να

υποχωρούν στα

46 εκατ.

ευρώ και το κόστος κινδύνου στις

42 μονάδες βάσης.

Τα επαναλαμβανόμενα καθαρά

κέρδη εκτιμώνται στα

231 εκατ.

ευρώ, ενώ τα δημοσιευμένα κέρδη (μετά τα έκτακτα στοιχεία)

στα

201 εκατ. ευρώ.

Η ανθεκτικότητα της ποιότητας ενεργητικού εξακολουθεί να

αποτελεί βασικό στήριγμα για την τράπεζα, σύμφωνα με την

έκθεση.

Προοπτικές και επόμενοι καταλύτες

Η Optima Bank αναμένει ότι η διοίκηση θα επιβεβαιώσει τους στόχους για το 2026, παρά το πιο αβέβαιο διεθνές μακροοικονομικό περιβάλλον. Το ενδιαφέρον της αγοράς στρέφεται πλέον στο Capital Markets Day του δεύτερου εξαμήνου, το οποίο αναμένεται να δώσει πιο καθαρή εικόνα για τη μεσοπρόθεσμη στρατηγική ενίσχυσης κερδοφορίας και αποδόσεων.

Τραμπ – Σι στο Πεκίνο: Το Μεγαλύτερο

Geopolitical

Trade

της Δεκαετίας Παίζεται Τώρα

Όταν ο Ντόναλντ Τραμπ κάθεται απέναντι στον Σι Τζινπίνγκ με

τους Έλον Μασκ, Τζένσεν Χουάνγκ και Λάρι Φινκ στο πλευρό

του, δεν πρόκειται απλώς για διπλωματία. Πρόκειται για την

ορατή επιφάνεια μιας σύγκρουσης που θα καθορίσει τις

αποδόσεις χαρτοφυλακίων, τις αλυσίδες εφοδιασμού και τις

τιμές-στόχους σε Nvidia, TSMC και δεκάδες άλλες εταιρείες

για τα επόμενα χρόνια.

Ας αφήσουμε κατά μέρος τη διπλωματική ρητορική. Τι σημαίνει

όλο αυτό για τις αγορές;

Το Σκηνικό: Τρεις Κρίσεις Ταυτόχρονα

Η συνάντηση δεν έγινε υπό κανονικές συνθήκες. Συνέβη ενώ ο

πόλεμος ΗΠΑ–Ισραήλ εναντίον Ιράν αναδιαμορφώνει τις τιμές

ενέργειας, ενώ η τεχνητή νοημοσύνη έχει μετατραπεί σε νέο

θέατρο τεχνολογικού πολέμου, και ενώ η εμπορική εκεχειρία

των 90 ημερών μεταξύ ΗΠΑ–Κίνας παραμένει ακόμα εύθραυστη.

Σε αυτό το σκηνικό, η ατμόσφαιρα που εξέπεμψαν οι δύο

πλευρές ήταν εντυπωσιακά συγκρατημένη. Ο Σι μίλησε για

«εποικοδομητική και στρατηγικά σταθερή σχέση» και υποσχέθηκε

ότι «η πόρτα της Κίνας προς τον έξω κόσμο θα ανοίξει ακόμη

περισσότερο». Ο Μασκ βγήκε από τη συνάντηση και είπε «ήταν

φανταστικά». Καμία πλευρά δεν έχει συμφέρον από κλιμάκωση

αυτή τη στιγμή — και αυτό από μόνο του είναι πληροφορία για

τις αγορές.

Το Κεντρικό Στοίχημα: Nvidia και τα Chips

Αν ένα θέμα κυριάρχησε πάνω από όλα, αυτό ήταν τα chips

τεχνητής νοημοσύνης. Και για καλό λόγο.

Πριν από τους αμερικανικούς περιορισμούς εξαγωγών, η Nvidia

κατείχε περίπου το 95% της κινεζικής αγοράς προηγμένων AI

chips, με την Κίνα να αντιπροσωπεύει γύρω στο 13% των

συνολικών εσόδων της. Αυτό το μερίδιο έχει κατακρημνιστεί —

και ο ίδιος ο Χουάνγκ το έχει παραδεχθεί δημόσια. Η Huawei

γεμίζει το κενό.

Στο Πεκίνο υπάρχουν αξιοσημείωτες εξελίξεις: η Ουάσινγκτον

έχει εγκρίνει πωλήσεις του H200 — του δεύτερου ισχυρότερου

chip της Nvidia — σε μεγάλες κινεζικές εταιρείες όπως

Alibaba, Tencent και ByteDance. Ο Χουάνγκ δεν ήταν καν

αρχικά στη λίστα της αμερικανικής αποστολής. Προστέθηκε μετά

από προσωπική πρόσκληση Τραμπ — κίνηση που ερμηνεύτηκε άμεσα

ως σήμα ότι το θέμα των εξαγωγών chips βρίσκεται υψηλά στην

ατζέντα.

Η «λεπτή ισορροπία» που επιχειρεί η κυβέρνηση Τραμπ είναι να

κρατά το τεχνολογικό προβάδισμα χωρίς να αποκλείει

αμερικανικές εταιρείες από μια αγορά εκατοντάδων δισ.

δολαρίων. Δεν είναι εύκολο. Και οι όροι που έχουν τεθεί —

επαλήθευση μη στρατιωτικής χρήσης, διέλευση από αμερικανικό

έδαφος, με τις ΗΠΑ να εισπράττουν ποσοστό 25% των εσόδων —

έχουν ήδη προκαλέσει σφοδρή δυσπιστία στο Πεκίνο. Οι Κινέζοι

φοβούνται «κρυφά σημεία ελέγχου» στο hardware που αγοράζουν.

Αυτό σημαίνει ότι ακόμα και μια συμφωνία δεν είναι εγγυημένη

συμφωνία. Και ακόμα και αν επικυρωθεί, θα χρειαστούν μήνες

για να φτάσουν τα chips. Οι αγορές έχουν τάση να αντιδρούν

στον τίτλο — ο επενδυτής χρειάζεται να αντιδρά στην ουσία.

Το Εμπόριο και ο Μηχανισμός Fast-Track

Πέρα από τα chips, ο υπουργός Οικονομικών Σκοτ Μπέσεντ

αποκάλυψε δύο σημαντικές εξελίξεις. Πρώτον, συζητείται

δημιουργία ειδικού μηχανισμού για ταχύτερη έγκριση κινεζικών

επενδύσεων σε μη ευαίσθητους τομείς στις ΗΠΑ. Δεύτερον,

εξετάζεται μείωση δασμών σε μη κρίσιμες κατηγορίες

προϊόντων.

Αν αυτά προχωρήσουν, ορισμένοι κλάδοι επωφελούνται άμεσα:

logistics, κατασκευαστές καταναλωτικών αγαθών, εταιρείες που

εξαρτώνται από κινεζικές εισαγωγές ή εξαγωγές. Αν ναυαγήσουν

— και η εκεχειρία είναι ακόμα εύθραυστη — το σκηνικό

αντιστρέφεται γρήγορα.

Η Σκιά του Ιράν και το Πετρέλαιο

Η ενεργειακή διάσταση παραμένει ο μεγαλύτερος αστερίσκος. Ο

πόλεμος ΗΠΑ–Ισραήλ εναντίον Ιράν έχει ήδη σπρώξει τις τιμές

πετρελαίου ανοδικά, με πληθωριστικές επιπτώσεις που αφορούν

και τις δύο οικονομίες. Ο Μπέσεντ το χαρακτήρισε «παροδικό

σοκ προσφοράς» και υποσχέθηκε συνέχιση παραγωγής. Η αγορά θα

κρίνει αν αυτό επαληθεύεται.

Για τον επενδυτή: η γεωπολιτική πριμοδότηση στο πετρέλαιο

παραμένει υψηλή. Εταιρείες ενέργειας, αμυντικές βιομηχανίες

και πάροχοι εναλλακτικής ενέργειας βρίσκονται σε πλεονεκτική

θέση σε αυτό το σκηνικό.

Τι Παρακολουθούμε Τώρα

Τρία πράγματα θα καθορίσουν αν αυτή η συνάντηση θα μείνει

στην ιστορία ως σταθμός ή ως ακόμα μία φωτογραφία χειραψίας:

Πρώτον, αν η συμφωνία για τα H200 chips υλοποιηθεί χωρίς να

ναυαγήσει στη γραφειοκρατία και τη δυσπιστία. Δεύτερον, αν ο

μηχανισμός εμπορικής αποκλιμάκωσης αποκτήσει σάρκα και οστά

πριν λήξει η εκεχειρία. Τρίτον, αν ο πόλεμος στο Ιράν

παραμείνει «παροδικός» ή εξελιχθεί σε κάτι ευρύτερο.

Το Πεκίνο έστειλε σαφές μήνυμα: θέλει πρόσβαση σε τεχνολογία

και σταθερό εμπόριο. Η Ουάσινγκτον έστειλε εξίσου σαφές

μήνυμα: θέλει έσοδα και ανταγωνιστικό πλεονέκτημα. Στο

μεταξύ τους χάσμα, οι αγορές θα βρουν τις ευκαιρίες — και

τους κινδύνους.

«Bliss

trade:

Όταν οι αγορές πιστεύουν ότι το κράτος θα τους σώσει πάντα –

Spoiler

alert:

Δεν θα τους σώσει»

Γεωπολιτικές κρίσεις; Check. Πετρέλαιο στα ύψη; Check.

Παγκόσμια αβεβαιότητα; Double check. Και οι αγορές; Χαλαρές,

σε ιστορικά υψηλά, σαν να μην τρέχει τίποτα. Καλωσήρθατε στο

«Bliss trade» – το φαινόμενο που εξηγεί γιατί οι επενδυτές

κοιμούνται ήσυχοι ενώ ο κόσμος καίγεται.

Τι είναι το Bliss trade; (Ή: Πώς να γίνεις εθισμένος στη

βοήθεια του κράτους)

Η Gita Gopinath – καθηγήτρια στο Harvard και Νο2 στο ΔΝΤ,

δηλαδή άνθρωπος που ξέρει από αριθμούς – το έθεσε απλά στους

Financial Times: Οι αγορές έχουν πειστεί ότι, ό,τι και να

γίνει, το κράτος θα έρθει να τις σώσει. Πανδημία; Θα έρθει

το κράτος. Ενεργειακή κρίση; Θα έρθει το κράτος. Γεωπολιτική

αναταραχή; Μα φυσικά, θα έρθει το κράτος.

Και το χειρότερο; Έχουν δίκιο. Μέχρι τώρα τουλάχιστον.

Η ιστορία μέχρι σήμερα: 25% του ΑΕΠ εδώ, 2,5% εκεί...

Κατά τη διάρκεια της πανδημίας, οι ανεπτυγμένες χώρες έριξαν

στην οικονομία μέτρα στήριξης που έφταναν κατά μέσο όρο το

25% του ΑΕΠ τους. Ναι, καλά διαβάσατε. Ένα τέταρτο της

οικονομίας σε... επιδοτήσεις, δάνεια, στήριξη, ό,τι θέλετε

πείτε το.

Μετά ήρθε ο πόλεμος στην Ουκρανία και η ενεργειακή κρίση. Οι

Ευρωπαίοι πέταξαν άλλο 2,5% του ΑΕΠ σε επιδοτήσεις

ενέργειας, μπας και δεν παγώσουμε το χειμώνα ή χρεοκοπήσουν

οι επιχειρήσεις.

Το αποτέλεσμα; Οι αγορές έμαθαν να περιμένουν διάσωση. Σαν

παιδί που ξέρει ότι, όσο και να σπάσει, οι γονείς του θα του

πάρουν καινούριο.

Οι μετοχές πάνε καλά, αλλά τα ομόλογα... όχι και τόσο

Ο S&P 500; Πετάει. Ο VIX (ο «δείκτης φόβου»); Χαμηλά. Όλα

φαίνονται ροζ. Αλλά υπάρχει ένα πρόβλημα: Τα ομόλογα δεν

συμφωνούν.

Οι αποδόσεις των κρατικών ομολόγων ανεβαίνουν, που σημαίνει

ότι το κόστος δανεισμού για τα κράτη γίνεται ακριβότερο. Τα

ασφάλιστρα κινδύνου στα αμερικανικά ομόλογα έχουν πάει...

βόλτα. Και οι προβλέψεις λένε ότι το παγκόσμιο δημόσιο χρέος

θα φτάσει το 100% του παγκόσμιου ΑΕΠ έως το 2029.

Με άλλα λόγια: Οι μετοχές πιστεύουν στο παραμύθι. Τα ομόλογα

αρχίζουν να διαβάζουν τα ψιλά γράμματα.

Το «Bliss trade» δεν είναι κομματικό ζήτημα

Και να μην πείτε «φταίει η δεξιά» ή «φταίει η αριστερά». Η

Gopinath το λέει ξεκάθαρα: Όλοι ξοδεύουν. Δεξιοί, αριστεροί,

κεντρώοι – όλοι έχουν ξεχάσει τι σημαίνει δημοσιονομική

πειθαρχία. Η λογική των συνεχών παρεμβάσεων έχει γίνει η νέα

κανονικότητα.

Το μεγάλο ερώτημα: Μέχρι πότε;

Το θέμα δεν είναι αν το κρατικό δίχτυ ασφαλείας έχει όρια.

Το θέμα είναι πότε θα τα φτάσουμε. Καθώς τα επιτόκια

παραμένουν υψηλά και το χρέος συσσωρεύεται, η δυνατότητα των

κρατών να λειτουργούν ως «μόνιμος ασφαλιστής» αρχίζει να

φθίνει.

Και αν κάποια στιγμή οι αγορές καταλάβουν ότι το κράτος δεν

μπορεί να τις σώσει πάντα; Τότε η διόρθωση δεν θα είναι

απλώς σε μετοχές ή σε ομόλογα. Θα είναι σε όλα ταυτόχρονα.

Και θα είναι... άσχημη.

The bottom line:

Το «Bliss trade» είναι η νέα πραγματικότητα: Οι αγορές δεν

κοιτάζουν πια τα θεμελιώδη μεγέθη. Κοιτάζουν το κράτος.

Περιμένουν τη διάσωση. Και μέχρι τώρα, δουλεύει.

Αλλά

όπως

λέει

και

η

παροιμία:

All good things come to an end.

Και όταν το τέλος έρθει, θα είναι ξαφνικό, βίαιο και

συγχρονισμένο.

Μην πείτε ότι δεν σας το είχαμε πει.

|

|

|

15/05/26

|

|

|

ΑΜΚ: Ετοιμάζεται σειρά να πάρει και άλλη εισηγμένη

Το βιβλίο προσφορών της ΔΕΗ αναμένεται να ανοίξει την

επόμενη εβδομάδα για την ΑΜΚ – μαμούθ των 4 δισ. ευρώ. Και

θα επαναλάβουμε πως σύμφωνα με όσα κυκλοφορούν στην αγορά,

σειρά φαίνεται να ετοιμάζεται να πάρει και άλλη εισηγμένη

του FTSE 25, με σχέδιο για μια μεγάλη αύξηση μετοχικού

κεφαλαίου, προφανώς όχι στα μεγέθη της ΔΕΗ, αλλά πάντως

ιδιαίτερα σημαντική για τα δεδομένα της εταιρείας.

Μάλιστα, όπως ακούγεται στην αγορά, και σε αυτή την

περίπτωση το πιθανότερο σενάριο είναι η διαδικασία να

«τρέξει» μέσω βιβλίου προσφορών, κάτι που δείχνει και τη

διάθεση για άντληση σημαντικών κεφαλαίων από ξένους και

εγχώριους θεσμικούς επενδυτές.

Φυσικά, σε αυτή τη φάση κρατάμε μικρό καλάθι, αφού μέχρι να

υπάρξουν επίσημες ανακοινώσεις όλα παραμένουν στο επίπεδο

πληροφοριών και εκτιμήσεων. Ωστόσο, είναι σαφές πως η αγορά

βρίσκεται σε μια περίοδο έντονων εταιρικών εξελίξεων, με

αυξημένες κεφαλαιακές ανάγκες λόγω των μεγάλων επενδυτικών

πλάνων που «τρέχουν» σε αρκετούς ομίλους.

Φουντώνουν και πάλι οι φήμες για

placement

Σε συντομία να πούμε πως φουντώνουνε και πάλι τις δύο

τελευταίες ημέρες οι φήμες για placement στις εισηγμένες του

ομίλου Βιοχάλκο. Και χωρίς να θέλουμε να βάλουμε πολλές

σάλτσες, βλέποντας τη νέα χθεσινή εντυπωσιακή άνοδο των

εισηγμένων του ομίλου, το μόνο που δεν μπορούμε να κάνουμε

είναι να αποκλείσουμε πως αυτές οι πληροφορίες που

αποκλειστικά μεταφέρονται στην αγορά να έχουν κάποια βάση.

Το ελληνικό τραπεζικό «χρυσωρυχείο» που ανακάλυψαν οι ξένοι

Με 40 δισ. ευρώ σε ξένα χαρτοφυλάκια και αναβαθμίσεις σε

Developed Market να ανατέλλουν, οι συστημικές τράπεζες έχουν

γίνει ο πιο περιζήτητος τίτλος της ευρωπαϊκής περιφέρειας.

Στην Αθήνα, το χρηματιστήριο έχει γίνει η «αυλή» των

μεγαλύτερων θεσμικών κεφαλαίων του πλανήτη. Μεταξύ 85% και

90% του μετοχικού κεφαλαίου των ελληνικών τραπεζών βρίσκεται

σε χαρτοφυλάκια ξένων επενδυτών — αριθμός που θα φαινόταν

απίθανος πριν από λίγα χρόνια, όταν ο κλάδος αγωνιζόταν να

επιβιώσει υπό τα μνημόνια.

Το κλειδί της μεταστροφής είναι διπλό: υψηλές διανομές και

θεσμικές αναβαθμίσεις που ανοίγουν την πόρτα σε κεφάλαια που

μέχρι χθες δεν μπορούσαν καν να αγοράσουν ελληνικές μετοχές.

Η συνολική κεφαλαιοποίηση των ελληνικών τραπεζών ανέρχεται

περί τα 45 δισ. ευρώ, με σχεδόν 40 δισ. ευρώ να βρίσκονται

ήδη σε ξένα χαρτοφυλάκια.

Γιατί έρχονται τα ξένα κεφάλαια

Ο πρώτος λόγος είναι απλός: τα κέρδη. Οι τέσσερις συστημικές

τράπεζες έχουν ανεβάσει το payout ratio κατά μέσο όρο στο

55%–60% και σχεδιάζουν για την περίοδο 2026–2028 ακόμη πιο

γενναιόδωρες πολιτικές διανομής — με στόχο διανομές που σε

ορίζοντα τριετίας μπορεί να αγγίξουν ακόμη και το 100% των

κερδών τους.

Το ευνοϊκό φορολογικό καθεστώς κάνει το deal ακόμη πιο

ελκυστικό: τα μερίσματα για εισηγμένες εταιρείες

φορολογούνται στο 5%, ενώ τα κέρδη κεφαλαίου από διανομές

παραμένουν αφορολόγητα. Για ξένους επενδυτές με συνθήκες

αποφυγής διπλής φορολογίας, το πλεονέκτημα γίνεται ακόμη πιο

ευνοϊκό, καθώς σε πολλές διεθνείς αγορές τα μερίσματα είναι

εξ ολοκλήρου αφορολόγητα.

Ο δεύτερος λόγος είναι δομικός: η χρηματοδότηση από το

Ταμείο Ανάκαμψης (RRF) εξασφαλίζει ισχυρό «τείχος» εσόδων

για όλη την ερχόμενη τριετία, ενισχύοντας την ορατότητα

κερδοφορίας και δικαιολογώντας αυξανόμενες αποδόσεις για την

περίοδο 2026–2028.

Ποιοι έχουν ήδη επενδύσει

Στο μετοχικό κεφάλαιο των ελληνικών τραπεζών συμμετέχουν

σήμερα ορισμένοι από τους μεγαλύτερους θεσμικούς επενδυτές

του πλανήτη: η BlackRock, η Fidelity Investments, η Capital

Group — με συμμετοχή άνω του 5% στη Eurobank — η Vanguard

μέσω index funds, το Norges Bank Investment Management,

καθώς και επενδυτικά κεφάλαια όπως η Helikon Investments και

η Principal Global Investors.

Οι βασικοί στρατηγικοί μέτοχοι ανά τράπεζα:

Οι αναβαθμίσεις που αλλάζουν τα πάντα

Η αναβάθμιση της ελληνικής αγοράς σε Developed Market είναι

ο καταλύτης που αναμένεται να φέρει το επόμενο κύμα

κεφαλαίων. Παθητικά κεφάλαια — ETFs της BlackRock (iShares),

Vanguard, Amundi και DWS — θα αναγκαστούν να αυξήσουν τις

θέσεις τους στις ελληνικές τράπεζες απλώς λόγω

αναπροσαρμογής δεικτών. Ευρωπαϊκοί διαχειριστές όπως Allianz

Global Investors, AXA, Schroders και Union Investment

αναμένεται να τις εντάξουν στα ευρωπαϊκά χαρτοφυλάκιά τους,

ενώ ενεργοί παίκτες όπως JP Morgan Asset Management, Goldman

Sachs και Morgan Stanley έχουν ήδη αρχίσει να αυξάνουν την

έκθεσή τους.

Το χρονοδιάγραμμα των αναβαθμίσεων:

Η «αλλαγή φρουράς» μεταξύ επενδυτών γίνεται εύκολη, καθώς

πάντοτε υπάρχει νέος αγοραστής να παραλάβει τη σκυτάλη σε

καλές τιμές. Το ελληνικό χρηματιστήριο δεν είναι πλέον αγορά

«ειδικής κατηγορίας» — είναι αγορά ευρωπαϊκών βαρέων βαρών.

Ελληνικές Τράπεζες: Το Παλιό Story Τελείωσε — Τι Έρχεται

Τώρα

Υπάρχει μια στιγμή σε κάθε επενδυτικό κύκλο που το αφήγημα

αλλάζει. Για τις ελληνικές τράπεζες, αυτή η στιγμή ήρθε. Και

η WOOD & Company το λέει ξεκάθαρα στην τελευταία της έκθεση

των 70 σελίδων, η οποία παρουσιάστηκε στο πλαίσιο του WOOD's

Greek Retreat στην Αθήνα.

Το παλιό story ήταν γνωστό: καθαρισμός ισολογισμών, μείωση

κόκκινων δανείων, επιστροφή στη φερεγγυότητα. Αυτό το story

έχει τελειώσει. Οι ελληνικές και κυπριακές τράπεζες δεν

αποτελούν πλέον «recovery trade» — και αυτό είναι καλή

είδηση, όχι κακή.

Το νέο ερώτημα είναι απλό: μπορούν τα κέρδη και τα μερίσματα

να διατηρηθούν;

Η Αγορά Δεν Έχει Αποτιμήσει Ακόμη Αυτό που Έρχεται

Το κεντρικό μήνυμα της Wood μεταφέρει τη συζήτηση από το

παρελθόν των καθαρισμένων ισολογισμών στο μέλλον της

επαναλαμβανόμενης κερδοφορίας και των μεγάλων διανομών προς

τους μετόχους. Κι εδώ βρίσκεται η επενδυτική ευκαιρία — όχι

στην αποτίμηση, αλλά στην υποεκτίμηση της βιωσιμότητας.

Αυτό που ενδεχομένως δεν έχει ακόμη αποτιμηθεί πλήρως είναι

η ανθεκτικότητα των κερδών, η επαναληψιμότητα των διανομών

κεφαλαίου και ο μηχανισμός δημιουργίας αξίας για τους

μετόχους μακροπρόθεσμα, που ενεργοποιείται μέσω των υψηλών

επιστροφών κεφαλαίου.

Με απλά λόγια: η αγορά βλέπει τα αποτελέσματα αλλά

αμφιβάλλει για τη διάρκειά τους. Η WOOD λέει ότι αυτή η

αμφιβολία είναι λανθασμένη — και εκεί κρύβεται το upside.

Αποτιμήσεις: Φθηνές Ακόμη, αλλά Όχι «Χαρισμένες»

Να ξεκαθαρίσουμε κάτι. Οι αποτιμήσεις δεν είναι πλέον

εξόφθαλμα χαμηλές. Όποιος ψάχνει να αγοράσει τράπεζες στα

0,3x λογιστική αξία, όπως παλιά, έχει χάσει το τρένο. Ο

μέσος όρος των ελληνικών και κυπριακών τραπεζών εμφανίζει

για το 2026 αποτίμηση 1,4 φορές την ενσώματη λογιστική αξία,

απόδοση ιδίων κεφαλαίων 15,2%, δείκτη τιμής προς κέρδη 9,8

φορές και μερισματική απόδοση 5,1% — σε σύγκριση με 1,6x,

15,3%, 10,2x και 5,4% για τις ευρωπαϊκές τράπεζες. Υπάρχει

ακόμα discount, αλλά πλέον μιλάμε για λεπτές αποχρώσεις.

Και επειδή δεν υπάρχει πλέον ένα ενιαίο «ελληνικό τραπεζικό

στοίχημα», η επιλογή μετοχής μετράει.

Ποια Τράπεζα για Ποιον Επενδυτή

Σε όρους συνολικής απόδοσης, οι αναλυτές της Wood ξεχωρίζουν

με σειρά: Alpha Bank, Eurobank, Εθνική Τράπεζα, Τράπεζα

Πειραιώς, Τράπεζα Κύπρου, Optima Bank.

Alpha Bank: Προσφέρει το υψηλότερο δυναμικό συνολικής

απόδοσης. Η τιμή στόχος αυξάνεται στα 4,60 ευρώ, με

περιθώριο ανόδου 25% και συνολική προσδοκώμενη απόδοση 32%.

Ωστόσο παραμένει «ιστορία εκτέλεσης» — πρέπει να αποδείξει

ότι εξαγορές, η συνεργασία με UniCredit και η δέσμευση για

διανομή 60% μπορούν να μετατραπούν σε πραγματική κερδοφορία.

Eurobank: Η τιμή στόχος τίθεται στα €4,90, με περιθώριο

ανόδου 23% και συνολική προσδοκώμενη απόδοση 29%. Ο οίκος

εκτιμά ότι φέρει υπερβολικό «ασφάλιστρο πολυπλοκότητας» λόγω

παρουσίας σε Κύπρο και Βουλγαρία, αλλά έχει υψηλή κερδοφορία

και ισχυρή πλατφόρμα προμηθειών.

Εθνική Τράπεζα: Ξεχωρίζει ως η κορυφαία επιλογή σε όρους

προσαρμοσμένου κινδύνου, χάρη στην ισχυρή κεφαλαιακή της

θέση, την υψηλή ορατότητα διανομών και τις σταθερές

αποδόσεις ιδίων κεφαλαίων. Ιδανική για αμυντικά

χαρτοφυλάκια.

Optima Bank: Η πιο καθαρή ιστορία πιστωτικής επέκτασης και

υψηλής κερδοφορίας, χωρίς βάρη από το παρελθόν. Τιμή-στόχος

€11,50 με συνολική αναμενόμενη απόδοση 21%.

Τράπεζα Κύπρου: Παραμένει το πιο καθαρό μέσο εισοδήματος, με

καθαρό κεφάλαιο, κυρίαρχο και εξαιρετικά κερδοφόρο εγχώριο

franchise και πολύ υψηλή ορατότητα στις πληρωμές.

Πειραιώς: Ο οίκος αναγνωρίζει το φιλόδοξο πλάνο ανάπτυξης,

αλλά επισημαίνει ότι ξεκινά με τον χαμηλότερο δείκτη CET1

μεταξύ των ελληνικών συστημικών, αφήνοντας σημαντικά

λιγότερο περιθώριο για ολίσθηση.

Τι Σημαίνει Αυτό στην Πράξη

Για πιο αμυντικά mandates, η Wood προκρίνει κυρίως Εθνική

και Τράπεζα Κύπρου. Για tactical trading, ξεχωρίζει Alpha

Bank και Πειραιώς λόγω υψηλότερης ευαισθησίας στις εξελίξεις

της αγοράς και των επιτοκίων.

Η δημιουργία κεφαλαίου παραμένει ο βασικός μηχανισμός

μετάδοσης για το ελληνικό τραπεζικό σύστημα. Οι πρόσφατες

διανομές μερισμάτων μειώνουν τα πλεονάζοντα κεφάλαια και

βελτιώνουν την αποδοτικότητα κεφαλαίου.

Ο επενδυτής που κοιτά μόνο τη μερισματική απόδοση ή μόνο το

P/E χάνει το μεγαλύτερο μέρος της εικόνας. Το ζητούμενο για

την επόμενη φάση δεν είναι αν οι τράπεζες θα κερδίσουν —

αλλά αν θα αποδείξουν ότι αυτά τα κέρδη είναι εδώ για να

μείνουν.

Θουκυδίδης στο Πεκίνο: Ο Σι Τζινπίνγκ «βάζει στο τραπέζι»

την παγίδα ισχύος ΗΠΑ–Κίνας

Μια ιστορικού βάρους αναφορά στον Σι Τζινπίνγκ προς τον

Ντόναλντ Τραμπ έδωσε έντονο γεωπολιτικό συμβολισμό στη

σύνοδο κορυφής ΗΠΑ–Κίνας στο Πεκίνο, επαναφέροντας στο

προσκήνιο τη λεγόμενη «παγίδα του Θουκυδίδη».

Η αναφορά που έστειλε μήνυμα ισχύος

Κατά την έναρξη των συνομιλιών, ο Σι Τζινπίνγκ διερωτήθηκε

δημόσια αν οι δύο χώρες μπορούν να αποφύγουν την ιστορική

λογική σύγκρουσης μεταξύ ανερχόμενης και κυρίαρχης δύναμης,

επικαλούμενος το παράδειγμα που αποδίδεται στον Θουκυδίδης

και τον Πελοποννησιακός Πόλεμος.

Η φράση του Κινέζου προέδρου –«μπορούν οι δύο χώρες να

ξεπεράσουν την παγίδα του Θουκυδίδη;»– λειτούργησε ως σαφές

πολιτικό σήμα, σε μια περίοδο έντονου ανταγωνισμού σε

εμπόριο, τεχνολογία, AI

και γεωπολιτική επιρροή.

Τι σημαίνει η «παγίδα του Θουκυδίδη»

Ο όρος έχει καθιερωθεί από τον πολιτικό επιστήμονα

Graham

Allison

και περιγράφει το φαινόμενο όπου η άνοδος μιας νέας δύναμης

δημιουργεί φόβο στην κυρίαρχη, αυξάνοντας τον κίνδυνο

σύγκρουσης.

Στο έργο του Destined

for

War,

ο Άλισον χρησιμοποιεί την ιστορική αντιπαράθεση

Αθήνας–Σπάρτης ως αναλογία για τη σχέση ΗΠΑ–Κίνας,

προειδοποιώντας ότι τέτοιες μεταβάσεις ισχύος συχνά

καταλήγουν σε κρίση.

Ιστορικό υπόβαθρο και σύγχρονη ανάλυση

Σύμφωνα με έρευνα του

Belfer

Center,

σε 16 ιστορικές περιπτώσεις όπου μια ανερχόμενη δύναμη

αμφισβήτησε την κυρίαρχη, οι 12 κατέληξαν σε πόλεμο –

στοιχείο που ενισχύει τη δραματικότητα της θεωρίας, αν και

δεν την καθιστά απόλυτο κανόνα.

Αναλυτές και ιστορικοί πάντως επισημαίνουν ότι οι σύγχρονες

διεθνείς σχέσεις δεν μπορούν να ερμηνευθούν μηχανιστικά μέσα

από αναλογίες της αρχαιότητας.

Το πολιτικό μήνυμα του Πεκίνου

Η επιλογή του Σι Τζινπίνγκ να χρησιμοποιήσει δημόσια τον όρο

δεν θεωρείται τυχαία. Στόχος του Πεκίνου είναι να

παρουσιάσει τη σχέση με τις ΗΠΑ όχι ως αναπόφευκτη

σύγκρουση, αλλά ως μια δυνατή ισορροπία συνεργασίας.

Ο ίδιος τόνισε ότι «η συνεργασία ωφελεί και τις δύο

πλευρές», υπογραμμίζοντας πως ΗΠΑ και Κίνα πρέπει να

λειτουργούν ως εταίροι και όχι ως αντίπαλοι.

Μήνυμα σταθερότητας προς τις αγορές

Η αναφορά στην «παγίδα του Θουκυδίδη» ερμηνεύεται επίσης ως

προσπάθεια αποστολής μηνύματος σταθερότητας προς τις

διεθνείς αγορές, σε μια περίοδο αυξημένης αβεβαιότητας λόγω

εμπορικών εντάσεων, τεχνολογικού ανταγωνισμού και

γεωπολιτικών κρίσεων.

Η σύνοδος στο Πεκίνο, έτσι, δεν ήταν μόνο διπλωματική

συνάντηση, αλλά και μια συμβολική αναμέτρηση αφηγήσεων για

το μέλλον της παγκόσμιας ισχύος.

|

|

|

14/05/26

|

|

«RRF:

η μεγάλη βιασύνη — και τι σημαίνει για την αγορά»

Υπάρχουν προβλήματα που θέλεις να έχεις. Και υπάρχουν

προβλήματα που δείχνουν ότι κάτι πάει πολύ καλά. Η

υπερκάλυψη των πόρων του RRF από αιτήσεις χρηματοδότησης

ανήκει ξεκάθαρα στη δεύτερη κατηγορία.

Πάνω από 6 δισεκατομμύρια ευρώ αιτήσεις — για διαθέσιμους

πόρους που έχουν συρρικνωθεί στα 1,5 δισεκατομμύρια.

Τετραπλάσια ζήτηση από προσφορά. Ενώ πριν λίγους μήνες οι

εκτιμήσεις μιλούσαν για 20-30% αδιάθετους πόρους, σήμερα οι

τράπεζες έχουν σταματήσει να δέχονται νέα projects και

δουλεύουν μόνο ό,τι έχουν ήδη αναλάβει. Αυτή η αναστροφή δεν

είναι διαχειριστικό πρόβλημα — είναι απόδειξη ότι η

επενδυτική δραστηριότητα στην Ελλάδα έχει αποκτήσει δική της

ορμή.

31 Μαΐου: η ημερομηνία που δεν παρατείνεται

Ξεκάθαρο: δεν θα υπάρξει παράταση. Όσες αναφορές

κυκλοφόρησαν για «τροποποίηση προθεσμιών» δεν αφορούν το

ευρωπαϊκό χρονοδιάγραμμα — αφορούν οργανωτικές προσαρμογές

εσωτερικής διαχείρισης. Το ευρωπαϊκό πλαίσιο παραμένει

αμετάβλητο: τα επενδυτικά σχέδια πρέπει να έχουν ολοκληρωθεί

έως 31 Μαΐου 2026 για να είναι επιλέξιμα.

Αυτό σημαίνει ότι κάποιες αιτήσεις δεν θα πιαστούν. Αλλά —

και εδώ είναι το κρίσιμο σημείο — η τραπεζική χρηματοδότηση

παραμένει διαθέσιμη με τους ίδιους όρους εγκρισιμότητας. Τα

έργα που δεν θα λάβουν RRF δεν ακυρώνονται αυτόματα. Απλώς

προχωρούν με καθαρό τραπεζικό δανεισμό — και αυτό για τις

εισηγμένες τράπεζες δεν είναι κακά νέα.

Η ΕΑΤ ως σανίδα σωτηρίας

Η Ελληνική Αναπτυξιακή Τράπεζα ετοιμάζεται να παίξει

καθοριστικό ρόλο στη συνέχεια: 2 δισεκατομμύρια ευρώ νέοι

πόροι από το RRF μέσω Pillar Assessment, που μέσω μόχλευσης

μπορούν να δημιουργήσουν συνολικό πακέτο χρηματοδότησης έως

8 δισεκατομμύρια ευρώ. Αυτό το «μαξιλάρι» θα κρατήσει

ζωντανή την πιστωτική επέκταση έως το 2028 — δηλαδή καλύπτει

ακριβώς το κενό που αφήνει η λήξη του RRF.

Για τις εισηγμένες τράπεζες, αυτό σημαίνει ότι η πιστωτική

επέκταση — που αποτελεί έναν από τους κύριους οδηγούς

κερδοφορίας — δεν εξαρτάται αποκλειστικά από τα κεφάλαια του

RRF. Έχει εναλλακτικό καύσιμο.

Ποιοι κερδίζουν

Ο τουριστικός κλάδος παραμένει ο μεγαλύτερος αποδέκτης —

αλλά με υπερβάλλουσα ζήτηση που πιέζει τη διαθεσιμότητα. Ο

κατασκευαστικός κλάδος ωφελείται σε πολλαπλά μέτωπα: δημόσια

έργα, ενεργειακές αναβαθμίσεις, logistics, μεταφορικές

υποδομές, περιφερειακή ανάπτυξη. Για ΓΕΚΤΕΡΝΑ, Aktor, ΑΒΑΞ —

το pipeline εργασιών δεν εξαντλείται με τη λήξη του RRF.

Τροφοδοτείται από αυτό.

Και οι τελευταίες εκταμιεύσεις της Κομισιόν εστιάζουν σε

ενέργεια, μεταφορές, ψηφιοποίηση, υγεία — κλάδοι που έχουν

άμεση σύνδεση με εισηγμένες εταιρείες. ΔΕΗ, ΓΕΚΤΕΡΝΑ,

Intrakat, εταιρείες τεχνολογίας — όλες κινούνται σε

οικοσύστημα που τα κεφάλαια ακόμα τρέχουν.

Το μεγάλο μήνυμα

Η υπερκάλυψη του RRF δεν είναι αποτυχία απορρόφησης — είναι

απόδειξη ότι η επενδυτική ζήτηση στην Ελλάδα έχει ξεπεράσει

την ευρωπαϊκή προσφορά. Αυτό είναι δομική αλλαγή. Και

δομικές αλλαγές δεν αναστρέφονται με τη λήξη μιας

προθεσμίας.

Το RRF κλείνει στις 31 Μαΐου. Η επενδυτική δραστηριότητα που

πυροδότησε συνεχίζεται.

«Τράπεζες και ομόλογα: η στρατηγική που κανείς δεν συζητά

αρκετά»

Ενώ όλοι κοιτούσαν τα καθαρά κέρδη και τα NPEs, οι ελληνικές

τράπεζες έκαναν κάτι πολύ συγκεκριμένο στο α' τρίμηνο του

2026: αγόρασαν ομόλογα. Πολλά ομόλογα. Και με στρατηγική

λογική που αξίζει να αναλυθεί.

Οι τρεις συστημικές που έχουν ήδη ανακοινώσει αποτελέσματα —

Eurobank, Εθνική, Πειραιώς — αύξησαν συνολικά τα

χαρτοφυλάκια σταθερού εισοδήματος κατά 8,2 δισεκατομμύρια

ευρώ μέσα σε ένα μόνο τρίμηνο. Άνοδος 12% σε τρεις μήνες.

Αυτό δεν είναι τυχαία κίνηση — είναι συντονισμένη στρατηγική

απόκριση σε ένα επιτοκιακό περιβάλλον που αλλάζει.

Η λογική πίσω από την κίνηση

Η ΕΚΤ σταθεροποίησε τα επιτόκια — αλλά η αγορά αρχίζει να

τιμολογεί σενάριο «higher for longer» λόγω γεωπολιτικής

αβεβαιότητας και πληθωρισμού που δεν υποχωρεί αρκετά

γρήγορα. Σε αυτό το περιβάλλον, η αγορά ομολόγων τώρα — σε

αποδόσεις που παραμένουν ελκυστικές — κλειδώνει έσοδα για τα

επόμενα χρόνια.

Και το κλειδί είναι η ταξινόμηση: το 85% των ομολόγων

διακρατείται ως «Held To Collect» — δηλαδή έως τη λήξη, στο

αποσβεσμένο κόστος. Αυτό σημαίνει ότι οι καθημερινές

διακυμάνσεις των αγορών δεν αγγίζουν τα αποτελέσματα. Η

τράπεζα εισπράττει το κουπόνι, αγνοεί τις τιμές, και παράγει

σταθερό εισόδημα.

Η διαφοροποίηση που παρατηρεί η ΤτΕ

Η Τράπεζα της Ελλάδος — που πριν λίγους μήνες είχε εκφράσει

ανησυχίες για τη συγκέντρωση σε ελληνικά κρατικά ομόλογα —

αναγνωρίζει πλέον πρόοδο: οι τράπεζες διαφοροποιούν,

αυξάνοντας τις τοποθετήσεις σε κυπριακούς, βουλγαρικούς και

άλλους ευρωπαϊκούς τίτλους. Η Eurobank για παράδειγμα αύξησε

κυπριακούς τίτλους κατά 1,1 δισεκατομμύρια και βουλγαρικούς

κατά 700 εκατομμύρια — όχι μόνο ελληνικά.

Παρ' όλα αυτά, η συνολική έκθεση σε ελληνικά κρατικά ομόλογα

παραμένει στα 34,3 δισεκατομμύρια ευρώ — 9% του συνολικού

ενεργητικού και υπερδιπλάσια από τα προ πανδημίας επίπεδα.

Αυτό παραμένει ο αστάθμητος παράγοντας: αν το ελληνικό

spread ανοίξει απότομα, η προστασία του «hold to maturity»

δεν είναι απεριόριστη — λειτουργεί μόνο αν οι τράπεζες δεν

αναγκαστούν να ρευστοποιήσουν.

Ποιος κερδίζει — και ποιος κινδυνεύει

Σε κανονικό περιβάλλον, αυτή η στρατηγική είναι κερδοφόρα:

σταθερά έσοδα τόκων, χαμηλός κίνδυνος, ενίσχυση NII χωρίς

ανάγκη νέων δανείων. Σε ακραίο σενάριο — γεωπολιτική κρίση

που χτυπά τα ελληνικά spreads, ή ανάγκη ρευστοποίησης για

λόγους κεφαλαίου — η εικόνα αλλάζει. Αλλά αυτό το σενάριο

απέχει πολύ από το τρέχον macro περιβάλλον.

Το πιο πιθανό σενάριο; Οι τράπεζες κερδίζουν από αυτή την

κίνηση — και τα αποτελέσματα β' και γ' τριμήνου 2026 θα

αρχίσουν να το αντικατοπτρίζουν.

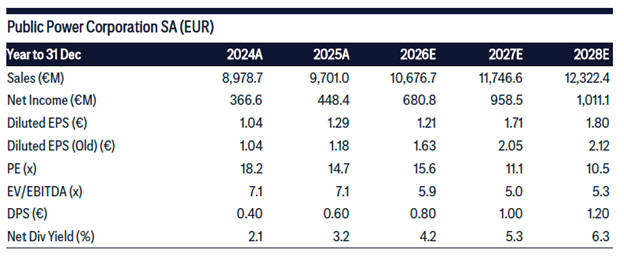

«ΔΕΗ: 687 εκατομμύρια

EBITDA,

4 δισεκατομμύρια ΑΜΚ — και ερωτήματα που παραμένουν»

Τα νούμερα του α' τριμήνου 2026 ήταν ισχυρά. Adjusted EBITDA

687 εκατομμύρια ευρώ — άνοδος 51% ετησίως. Προσαρμοσμένα

καθαρά κέρδη 234 εκατομμύρια ευρώ — σχεδόν τριπλάσια σε

σχέση με πέρυσι. Επενδύσεις 478 εκατομμύρια, με 82% σε ΑΠΕ,

ευέλικτη παραγωγή και δίκτυα. Συμμετοχή ΑΠΕ στο ενεργειακό

μείγμα: 56%. Εκπομπές CO2 μειώθηκαν κατά 25%.

Αυτά είναι τα καλά νέα. Και είναι αδιαμφισβήτητα.

Αλλά υπάρχουν και ερωτήματα

Η διοίκηση επέλεξε να μην αναβαθμίσει το guidance παρά τα

ισχυρά νούμερα — επικαλούμενη αβεβαιότητα από τη Μέση

Ανατολή και πιθανές επιπτώσεις στο κόστος φυσικού αερίου. Ο

Στάσσης παραδέχτηκε ότι «θα μπορούσαν να μπουν στον

πειρασμό» να ανεβάσουν τις προβλέψεις. Επέλεξαν συντηρητική

στάση — κάτι που μπορεί να διαβαστεί είτε ως διαχειριστική

πειθαρχία είτε ως επιφύλαξη για αυτό που έρχεται.

Ο ετήσιος στόχος παραμένει στα 2,4 δισεκατομμύρια ευρώ

EBITDA και 700 εκατομμύρια καθαρά κέρδη. Με 687 εκατομμύρια

EBITDA μόνο στο α' τρίμηνο, τα επόμενα τρίμηνα θα κριθούν αν

το momentum διατηρείται — ή αν οι ευνοϊκές υδρολογικές και

ανεμολογικές συνθήκες του α' τριμήνου ήταν εν μέρει έκτακτος

παράγοντας.

Η ΑΜΚ: ανάπτυξη ή ανάγκη;

Τέσσερα δισεκατομμύρια ευρώ. Η μεγαλύτερη ΑΜΚ στην ιστορία

του ελληνικού χρηματιστηρίου. Το Ελληνικό Δημόσιο κρατά το

33,4%, η CVC δεσμεύεται έως 1,2 δισεκατομμύρια ευρώ. Book

building την επόμενη εβδομάδα.

Ο Στάσσης ξεκαθάρισε ότι «δεν πρόκειται για συναλλαγή

απομόχλευσης αλλά για στρατηγική ανάπτυξης». Αυτή η διάκριση

είναι σημαντική — αλλά αξίζει να εξεταστεί. Ένα επενδυτικό

πρόγραμμα 24,2 δισεκατομμυρίων ευρώ έως το 2030 απαιτεί

κεφάλαια που η εταιρεία από μόνη της δεν μπορεί να παράγει

με την τρέχουσα κερδοφορία. Άρα η ΑΜΚ είναι και τα δύο —

ανάπτυξη και αναγκαιότητα.

Το ερώτημα που θα απαντήσει η αγορά την επόμενη εβδομάδα:

είναι η υπερκάλυψη δεδομένη — ή εξαρτάται από το pricing;

Τηλεπικοινωνίες: ξεκάθαρο το «όχι» — ασαφές το «ναι»

Ο Στάσσης ξεκαθάρισε ότι η ΔΕΗ δεν μπαίνει στην κινητή

τηλεφωνία λιανικής. Εξετάζει μόνο fixed wireless broadband

ως συμπλήρωμα στο δίκτυο οπτικών ινών. Υπηρεσίες φωνής

αναμένονται τον Ιούνιο-Ιούλιο.

Για πιθανά bundles ενέργειας και τηλεπικοινωνιών απάντησε

«κανένα σχόλιο» — φράση που αφήνει ανοιχτό το ερώτημα για

τον ΟΤΕ και τους υπόλοιπους παρόχους: πόσο ανταγωνιστική θα

γίνει τελικά η ΔΕΗ στον χώρο τους;

Τα δεδομένα

Εβδομήντα τέσσερα τοις εκατό της προγραμματισμένης ισχύος

ΑΠΕ για το 2030 εξασφαλισμένο. Pipeline ώριμων έργων πάνω

από 20 GW. Εγκατεστημένη ισχύς στα 9,9 GW. Μέρισμα 0,80 ευρώ

ανά μετοχή — αύξηση 33%. Μετοχή στα 19 ευρώ.

Η εικόνα είναι θετική. Αλλά η ΑΜΚ φέρνει dilution — και το

dilution έχει κόστος για τον υπάρχοντα μέτοχο που δεν

συμμετέχει. Πόσο θα αντισταθμιστεί από την αξία που θα

δημιουργήσουν οι επενδύσεις — αυτό είναι το ερώτημα που θα

κρίνει αν η ΑΜΚ ήταν η σωστή κίνηση τη σωστή στιγμή.

Το book building της επόμενης εβδομάδας θα δώσει την πρώτη

απάντηση. Η αγορά θα δώσει τη δεύτερη στα επόμενα τρίμηνα.

«Great

Sea

Interconnector:

το καλώδιο που η Ευρώπη δεν αφήνει να πεθάνει»

Υπάρχουν έργα που προχωρούν επειδή έχουν χρηματοδότηση. Και

υπάρχουν έργα που προχωρούν επειδή δεν μπορούν να μην

προχωρήσουν — γιατί η γεωπολιτική τα έχει κάνει αναγκαία. Ο

Great Sea Interconnector ανήκει στη δεύτερη κατηγορία. Και η

χθεσινή συνάντηση στη Λευκωσία το επιβεβαίωσε με τρόπο που

δεν αφήνει αμφιβολίες.

Άτυπο Συμβούλιο Υπουργών Ενέργειας της ΕΕ. Παρόντες: ο

Έλληνας υπουργός Ενέργειας, ο Κύπριος ομόλογός του, ο

επικεφαλής του ΑΔΜΗΕ, ο αντιπρόεδρος της ΕΤΕπ και ο

Ευρωπαίος Επίτροπος Ενέργειας. Αυτό δεν είναι τυπική ατζέντα

— είναι συνάντηση κορυφής για ένα έργο που η Ευρώπη έχει

αποφασίσει να κρατήσει ζωντανό.

Τα χρήματα που υπάρχουν — και αυτά που χρειάζονται

Η αριθμητική του GSI σήμερα: 658 εκατομμύρια ευρώ ήδη

εγκεκριμένα από τον μηχανισμό Connecting Europe Facility.

300 εκατομμύρια ευρώ έτοιμα για εκταμίευση από τον ΑΔΜΗΕ.

Σύνολο: σχεδόν 1 δισεκατομμύριο ευρώ «στο τραπέζι» — από

συνολικό κόστος έργου που εκτιμάται σε 1,9-2,5

δισεκατομμύρια ευρώ.

Το κενό είναι εμφανές. Και εκεί μπαίνει η ΕΤΕπ: σύμφωνα με

πληροφορίες, ο ΑΔΜΗΕ προσανατολίζεται σε αίτημα

χρηματοδότησης περίπου 1 δισεκατομμυρίου ευρώ από την

Ευρωπαϊκή Τράπεζα Επενδύσεων. Αλλά — και αυτό είναι κρίσιμο

— το due diligence δεν έχει ολοκληρωθεί. Και χωρίς due

diligence, δεν υπάρχουν ασφαλείς εκτιμήσεις για τελικά ποσά.

Η ΕΤΕπ αναμένεται να ολοκληρώσει τον οικονομοτεχνικό έλεγχο

έως τα τέλη του 2026. Από τα συμπεράσματά του θα εξαρτηθεί η

χρηματοδοτική δομή, οι εγγυήσεις που θα απαιτηθούν και — το

πιο ενδιαφέρον — το άνοιγμα της πόρτας σε ιδιώτες επενδυτές.

Γιατί το project δεν πεθαίνει παρά τα εμπόδια

Ο Επίτροπος Γιόργκενσεν το είπε ξεκάθαρα: ο GSI είναι ένας

από τους οκτώ ενεργειακούς διαδρόμους προτεραιότητας για την

Ενεργειακή Ένωση της ΕΕ. Αυτή η κατάταξη δεν είναι τιμητική

— είναι στρατηγική. Σημαίνει ότι χρήματα, πολιτική βούληση

και θεσμική υποστήριξη κατευθύνονται εκεί αυτόματα.

Και ο λόγος είναι απλός: η Κύπρος παραμένει το μοναδικό

κράτος-μέλος της ΕΕ που δεν είναι ηλεκτρικά διασυνδεδεμένο

με την υπόλοιπη Ευρώπη. Αυτό δεν είναι τεχνικό πρόβλημα —

είναι στρατηγική ευθραυστότητα. Εξάρτηση από εισαγόμενο

πετρέλαιο, αδυναμία ενσωμάτωσης ΑΠΕ σε ευρωπαϊκό δίκτυο,

ενεργειακό κόστος που παραμένει από τα υψηλότερα στην ΕΕ. Ο

GSI λύνει όλα αυτά ταυτόχρονα.

Η Τουρκία: ο αστάθμητος παράγοντας που δεν εξαφανίζεται

Κανείς δεν το λέει δυνατά — αλλά όλοι το ξέρουν. Η Τουρκία

παραμένει η μεγαλύτερη αβεβαιότητα για το έργο. Η διαδρομή

του καλωδίου στον βυθό της Μεσογείου περνά από ευαίσθητες

γεωγραφικές ζώνες. Και η Άγκυρα — που έχει ήδη αρνηθεί να

αναγνωρίσει διεθνώς εγκεκριμένες ΑΟΖ — δεν έχει δώσει καμία

εγγύηση μη παρεμπόδισης.

Αυτό εξηγεί γιατί το due diligence της ΕΤΕπ δεν είναι απλώς

οικονομοτεχνική άσκηση — είναι και γεωπολιτική αξιολόγηση.

Και εξηγεί γιατί η χρηματοδοτική δομή δεν έχει κλειδωθεί:

κανένας σοβαρός επενδυτής δεν δεσμεύεται σε δισεκατομμύρια

όταν υπάρχει αστάθμητος παράγοντας στη θάλασσα.

Moody’s:

Παρατεταμένη αβεβαιότητα στις αγορές λόγω σύγκρουσης

ΗΠΑ–Ιράν – Κίνδυνος στασιμοπληθωρισμού στην Ευρώπη

Οι παγκόσμιες προοπτικές παραμένουν ιδιαίτερα αβέβαιες, εν

μέσω μιας παρατεταμένης αντιπαράθεσης και μιας εύθραυστης

εκεχειρίας μεταξύ ΗΠΑ και Ιράν, σύμφωνα με τη Moody’s.

Οι συνεχείς διαπραγματεύσεις, οι περιστασιακοί αποκλεισμοί

πλοίων και ο κίνδυνος στρατιωτικής κλιμάκωσης θέτουν υπό

αμφισβήτηση τη βιωσιμότητα της εκεχειρίας. Σε αυτό το

περιβάλλον αστάθειας, η παγκόσμια οικονομία αντιμετωπίζει εκ

νέου τον κίνδυνο ενός σοκ στις τιμές ενέργειας και τροφίμων,

ιδιαίτερα εάν οι ροές μέσω του Περσικού Κόλπου παραμείνουν

περιορισμένες, προειδοποιεί ο οίκος.

Η Moody’s σημειώνει ότι, δεδομένου του εύρους των πιθανών

εξελίξεων, η ανάλυση με βάση σενάρια αποτελεί το

καταλληλότερο εργαλείο για την αποτίμηση των

μακροοικονομικών και πιστωτικών επιπτώσεων, με καθοριστικό

παράγοντα τη διάρκεια τυχόν διακοπής των ροών από τα Στενά

του Ορμούζ.

Στο βασικό της σενάριο, η εκεχειρία διατηρείται και οι

εμπορικές ροές σταδιακά ομαλοποιούνται μέσω διμερών

συμφωνιών. Ωστόσο, η πλήρης επιστροφή στα προπολεμικά

επίπεδα θεωρείται απίθανη εντός του 2026, ενώ η πλήρης

αποκατάσταση της προσφοράς πετρελαίου δεν αναμένεται πριν το

2027.

Σε αυτό το πλαίσιο, το Brent εκτιμάται ότι θα κινηθεί μεταξύ

90 και 110 δολαρίων το βαρέλι, με πιθανές διακυμάνσεις εκτός

εύρους.

Το υψηλό ενεργειακό κόστος αναμένεται να διατηρήσει τον

πληθωρισμό αυξημένο, να περιορίσει την κερδοφορία των

επιχειρήσεων, να πιέσει τις επενδύσεις και να επιβαρύνει τα

δημόσια οικονομικά. Οι κεντρικές τράπεζες θα παραμείνουν σε

στάση αναμονής, αλλά με ετοιμότητα για αυστηροποίηση των

χρηματοπιστωτικών συνθηκών εφόσον χρειαστεί. Η ανάπτυξη στις

χώρες του G20 εκτιμάται ότι θα υποχωρήσει στο 2,4% το 2026,

από 2,8% πριν τη σύγκρουση.

Η Moody’s επισημαίνει ότι οι επιπτώσεις διαφοροποιούνται ανά

περιοχή. Η Ασία-Ειρηνικός εμφανίζεται ως η πιο εκτεθειμένη

περιοχή, με την Ινδία και τις οικονομίες της Ιαπωνίας και

της Νότιας Κορέας να είναι ιδιαίτερα ευάλωτες λόγω εξάρτησης

από εισαγόμενη ενέργεια. Η Κίνα εμφανίζεται μερικώς

προστατευμένη λόγω της ενεργειακής της δομής.

Στην Ευρώπη αυξάνεται ο κίνδυνος στασιμοπληθωρισμού, που

απειλεί τη βιομηχανική ανάκαμψη και ενισχύει τις πιθανότητες

πιο περιοριστικής νομισματικής πολιτικής. Οι ΗΠΑ

αντιμετωπίζουν υψηλότερο πληθωρισμό και δημοσιονομικές

πιέσεις παρά την ενεργειακή αυτάρκεια, ενώ η Λατινική

Αμερική εμφανίζει πιο περιορισμένη έκθεση αλλά δεν μένει

ανεπηρέαστη.

Στα εναλλακτικά σενάρια, ένα πιο θετικό σενάριο προβλέπει

επαναλειτουργία των Στενών του Ορμούζ αλλά με επίμονες

πιέσεις στις τιμές λόγω συμφόρησης και αποθεματοποίησης.

Αντίθετα, στο δυσμενές σενάριο, μια παρατεταμένη σύγκρουση

και ζημιές σε ενεργειακές υποδομές προκαλούν ισχυρό

στασιμοπληθωριστικό σοκ και σημαντική αυστηροποίηση των

χρηματοπιστωτικών συνθηκών.

Για την Ευρώπη, η Moody’s κάνει λόγο για δεύτερο ενεργειακό

σοκ μέσα σε τέσσερα χρόνια, το οποίο επιβαρύνει τη

βιομηχανική παραγωγή και αυξάνει την αβεβαιότητα. Ήδη

παρατηρείται επιδείνωση σε δείκτες δραστηριότητας και

εφοδιαστικής αλυσίδας, ενώ τα επίπεδα αποθήκευσης φυσικού

αερίου παραμένουν χαμηλότερα από προηγούμενα έτη.

Η αυξημένη ευαισθησία της Ευρώπης σε γεωπολιτικά σοκ

ενδέχεται να επιταχύνει μεταρρυθμίσεις και αύξηση αμυντικών

δαπανών, ενώ η ΕΚΤ θα μπορούσε να υιοθετήσει πιο αυστηρή

στάση, ακόμη και με αυξήσεις επιτοκίων, εφόσον οι

πληθωριστικές πιέσεις επιμείνουν.

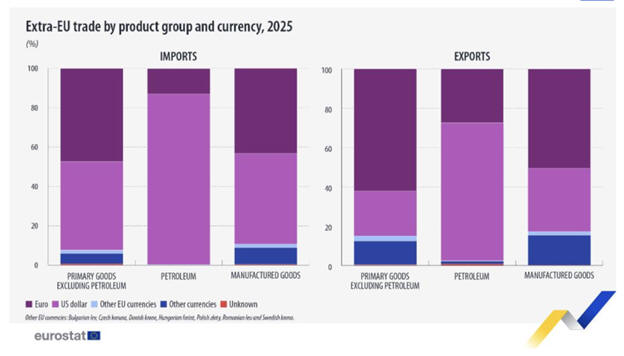

Η Ευρώπη εξάγει σε ευρώ, αλλά συνεχίζει να εισάγει σε

δολάρια — η κυριαρχία του αμερικανικού νομίσματος παραμένει

ισχυρή

Το Euro εξακολουθεί να αποτελεί το βασικό νόμισμα των

εξαγωγών της European Union προς χώρες εκτός ΕΕ, ωστόσο στις

εισαγωγές — και ιδιαίτερα στην ενέργεια — το United States

Dollar διατηρεί ξεκάθαρα την παγκόσμια πρωτοκαθεδρία.

Σύμφωνα με τα στοιχεία της Eurostat για το 2025, το ευρώ

ήταν το κυρίαρχο νόμισμα στις εξωκοινοτικές εξαγωγές

πρωτογενών αγαθών της ΕΕ, καλύπτοντας ποσοστό 62,2% των

συναλλαγών, έναντι 22,9% για το δολάριο. Τα υπόλοιπα

ευρωπαϊκά νομίσματα είχαν μερίδιο 2,5%, ενώ τα νομίσματα

τρίτων χωρών διαμορφώθηκαν στο 12,1%.

Ισχυρή παρέμεινε η θέση του ευρώ και στα μεταποιημένα

προϊόντα, όπου συγκέντρωσε το 50,4% των εξαγωγών, αφήνοντας

το δολάριο στη δεύτερη θέση με 32,4%.

Η εικόνα διαφοροποιείται αισθητά στα πετρελαϊκά προϊόντα.

Εκεί το δολάριο εξακολουθεί να αποτελεί το κυρίαρχο νόμισμα

τιμολόγησης, καλύπτοντας το 70,1% των εξαγωγών, ενώ το ευρώ

περιορίζεται στο 27,5%.

Στις εισαγωγές, η εξάρτηση της Ευρώπης από το δολάριο

γίνεται ακόμη πιο εμφανής.

Στα πρωτογενή αγαθά — εξαιρουμένου του πετρελαίου — το ευρώ

προηγείται οριακά με 47,4%, έναντι 45% του δολαρίου, γεγονός

που δείχνει ότι η παγκόσμια αγορά πρώτων υλών παραμένει σε

μεγάλο βαθμό συνδεδεμένη με το αμερικανικό νόμισμα.

Στα μεταποιημένα αγαθά, το δολάριο περνά μπροστά με ποσοστό

46,2%, ενώ το ευρώ ακολουθεί με 43,3%, αποτυπώνοντας τη

διεθνή κυριαρχία του αμερικανικού νομίσματος στις παγκόσμιες

εμπορικές και βιομηχανικές ροές.

Η απόλυτη υπεροχή του δολαρίου καταγράφεται στις εισαγωγές

πετρελαϊκών προϊόντων. Σύμφωνα με τα στοιχεία της Eurostat,

το 86,7% των σχετικών εισαγωγών της ΕΕ τιμολογήθηκε σε

δολάρια, ενώ το ευρώ περιορίστηκε μόλις στο 12,9%.

Με απλά λόγια, η Ευρώπη συνεχίζει να πουλά κυρίως σε ευρώ,

αλλά να αγοράζει — ειδικά ενέργεια και στρατηγικές πρώτες

ύλες — κυρίως σε δολάρια.

Η εικόνα αυτή αποκτά ιδιαίτερη σημασία σε μια περίοδο όπου

οι Βρυξέλλες επιδιώκουν μεγαλύτερη οικονομική και

γεωπολιτική αυτονομία, καθώς και ενίσχυση του διεθνούς ρόλου

του ευρώ.

Παρά τις προσπάθειες διεθνοποίησης του ευρωπαϊκού

νομίσματος, τα στοιχεία δείχνουν ότι το δολάριο παραμένει το

κυρίαρχο παγκόσμιο νόμισμα στο εμπόριο, στις ενεργειακές

συναλλαγές και στο διεθνές χρηματοπιστωτικό σύστημα.

Η ανθεκτικότητα του συστήματος τιμολόγησης της ενέργειας σε

δολάρια αποδεικνύει ότι η αποδολαριοποίηση της παγκόσμιας

οικονομίας παραμένει, προς το παρόν, περισσότερο

μακροπρόθεσμος στρατηγικός στόχος παρά άμεση πραγματικότητα.

«Warsh

may

have

to

wait

— και οι αγορές μαζί του»

Η Bank of America έγραψε τρεις λέξεις που ανατρέπουν έναν

ολόκληρο κύκλο προσδοκιών: «Warsh may have to wait». Και με

αυτές τις τρεις λέξεις, μετέθεσε τις αναμενόμενες μειώσεις

επιτοκίων της Fed από το Σεπτέμβριο-Οκτώβριο 2026 στον

Ιούλιο-Σεπτέμβριο του 2027.

Ένας ολόκληρος χρόνος καθυστέρηση. Και αυτό αλλάζει τα

πάντα.

Η αλήθεια που η αγορά δεν ήθελε να ακούσει

Για μήνες, οι αγορές τιμολογούσαν ένα σενάριο: η Fed θα

άρχιζε να χαλαρώνει το φθινόπωρο του 2026. Αυτή η προσδοκία

ήταν ο αόρατος ουλαμός που κράτησε τις μετοχές ψηλά, τα

spread στενά και τους επενδυτές σε ανεκτική διάθεση απέναντι

στη γεωπολιτική αβεβαιότητα.

Η BofA λέει: ξεχάστε το. Και δεν το λέει με ευχολόγια — το

λέει με δεδομένα.

Ο πληθωρισμός εξακολουθεί να κινείται αισθητά πάνω από τον

στόχο του 2%. Οι τιμές του πετρελαίου — που εκτοξεύτηκαν με

το άνοιγμα της σύγκρουσης στη Μέση Ανατολή — δεν έχουν ακόμα

μεταφραστεί πλήρως σε τελικές τιμές καταναλωτή. Αυτή η

καθυστερημένη μετακύλιση σημαίνει ότι τα χειρότερα για τον

πληθωρισμό μπορεί να μην έχουν ακόμα φανεί στα στοιχεία.

Και η αγορά εργασίας; Αδιάφθορη. Ιδιωτικές μισθοδοσίες που

ανεβαίνουν, ανεργία σε ιστορικά χαμηλά, μισθολογικές πιέσεις

που τροφοδοτούν την κατανάλωση. Δεν υπάρχει κανένας λόγος

για τη Fed να βιαστεί — και η ίδια η Fed το ξέρει.

Το σήμα που ήρθε από τα ίδια τα μέλη της Fed

Αυτό που δίνει ιδιαίτερο βάρος στην ανάλυση της BofA δεν

είναι τα macro δεδομένα — αυτά τα ξέρουν όλοι. Είναι η

παρατήρηση ότι ακόμα και τα πιο «dovish» μέλη του FOMC —

αυτά που ιστορικά ευνοούν χαλαρότερη πολιτική — έχουν

αλλάξει τόνο και εμφανίζονται πλέον επιφυλακτικά.

Όταν οι «περιστερές» της Fed αρχίζουν να μιλούν σαν

«γεράκια», η αγορά δεν μπορεί να αγνοήσει το σήμα. Και δεν

το αγνόρησε — τα futures επιτοκίων έχουν ήδη αρχίσει να

αναπροσαρμόζονται.

Τι σημαίνει αυτό για τις ελληνικές τράπεζες

Εδώ είναι το ενδιαφέρον παράδοξο: «higher for longer» δεν

είναι κακά νέα για κάθε αγορά. Για τις ελληνικές τράπεζες,

που κερδίζουν σε περιβάλλον υψηλών επιτοκίων, η BofA

ουσιαστικά μετατοπίζει το «ταβάνι» της ευνοϊκής συγκυρίας

ακόμα πιο μακριά στο μέλλον. Αντί για Σεπτέμβριο 2026, τώρα

βλέπουμε Ιούλιο-Σεπτέμβριο 2027. Αυτό σημαίνει τουλάχιστον

ένα ακόμα χρόνο ισχυρών καθαρών εσόδων τόκων — και ένα ακόμα

χρόνο ισχυρής κερδοφορίας.

Η Πειραιώς, η Eurobank, η Εθνική — όλες έχουν χτίσει τα

πλάνα τους σε περιβάλλον σταθερών ή ελαφρά φθίνοντων

επιτοκίων. Αν τα επιτόκια μείνουν ψηλά έως το 2027, τα

νούμερα δεν χειροτερεύουν — βελτιώνονται.

Η αδύναμη πλευρά: κατοικία και επενδύσεις

Δεν είναι όλα ρόδινα. Η BofA επισημαίνει ότι η αγορά

κατοικίας και οι επενδύσεις στις ΗΠΑ συνεχίζουν να δέχονται

πιέσεις από το υψηλό κόστος δανεισμού. Πρόβλεψη για 4

εκατομμύρια πωλήσεις υφιστάμενων κατοικιών τον Απρίλιο —

κάτω από τις εκτιμήσεις. Αυτό δεν είναι κατάρρευση αλλά

είναι επιβράδυνση. Και οι επιβραδύνσεις συσσωρεύονται.

Το σενάριο «soft landing» — μέτρια ανάπτυξη χωρίς ύφεση —

παραμένει το κεντρικό. Η BofA διατηρεί πρόβλεψη για ανάπτυξη

2% στο πρώτο τρίμηνο 2026. Αλλά «higher for longer» αυξάνει

τον κίνδυνο: όσο περισσότερο παραμένουν τα επιτόκια ψηλά,

τόσο μεγαλύτερος ο κίνδυνος κάτι να «σπάσει» στο σύστημα.

Το μεγάλο takeaway

Για τους επενδυτές που ήταν τοποθετημένοι με βάση τη Fed που

κόβει επιτόκια το 2026, η BofA μόλις άλλαξε τη βάση τους.

Αυτό δεν σημαίνει ότι όλα αλλάζουν — σημαίνει ότι το

παιχνίδι παρατείνεται. Και σε παρατεταμένα παιχνίδια,

κερδίζουν όσοι έχουν στρατηγική — όχι όσοι έχουν τύχη.

«Higher for longer» δεν είναι καταστροφή. Είναι περιβάλλον.

Και τα περιβάλλοντα δεν αλλάζουν την ποιότητα μιας

επιχείρησης — αλλάζουν απλώς το timing της αποτίμησής της.

Ο Warsh θα περιμένει. Αν ξέρεις γιατί — και αν έχεις τοποθετηθεί αναλόγως — η αναμονή δεν σε ενοχλεί

|

|

|

13/05/26

|

|

Η ΑΜΚ της ΔΕΗ & Το βασικό ερώτημα

Η αλήθεια είναι πως αυτό είναι το βασικό ερώτημα που

απασχολεί αυτή τη στιγμή αρκετούς επενδυτές και

διαχειριστές. Γιατί ανεξάρτητα από το θετικό story της ΔΕΗ

και το αν η αγορά βλέπει μακροπρόθεσμα με καλό μάτι την ΑΜΚ,

μιλάμε για μια τεράστια άντληση ρευστότητας για τα δεδομένα

του Χ.Α. και μάλιστα σε μια περίοδο αυξημένης μεταβλητότητας

λόγω Μέσης Ανατολής.

Αν πράγματι ισχύει το σενάριο κάλυψης περίπου 2,5 δισ. ευρώ

από Δημόσιο και CVC και απομένουν περίπου 1,5 δισ. ευρώ από

την αγορά, τότε αναπόφευκτα θα υπάρξει ένα “σκούπισμα”

ρευστότητας από το ταμπλό. Ακόμη και με αυξημένους

ημερήσιους τζίρους 250–350εκ ευρώ, πρόκειται για μέγεθος

πολύ μεγάλο για το ελληνικό χρηματιστήριο.

Το βασικό λοιπόν σενάριο είναι πως:

θα υπάρξει επιλεκτική πίεση σε μετοχές με μεγάλα κέρδη,

πιθανόν να αυξηθούν οι ρευστοποιήσεις σε τράπεζες και blue

chips,

και για 2-4 συνεδριάσεις να αυξηθεί αισθητά η νευρικότητα.

Κυρίως στις τράπεζες υπάρχει πάντα ο κίνδυνος προσωρινών

κινήσεων κατοχύρωσης κερδών, επειδή εκεί υπάρχουν τα

μεγαλύτερα “εύκολα” κεφάλαια και η μεγαλύτερη ρευστότητα.

Και αυτό αποκτά ακόμη μεγαλύτερη σημασία τώρα που ο

τραπεζικός δείκτης βρίσκεται ακριβώς πάνω από τις πολύ

κρίσιμες στηρίξεις στις 2.530 – 2.510 μονάδες, επίπεδα που

όπως σωστά έχετε επισημάνει δεν πρέπει να χαθούν.

Από την άλλη πλευρά πάντως, υπάρχουν και 2 θετικά στοιχεία:

Πρώτον, η αγορά γνωρίζει εδώ και καιρό την ΑΜΚ και ένα μέρος

της πίεσης πιθανόν να έχει ήδη προεξοφληθεί.

Δεύτερον, αν το βιβλίο προσφορών καλυφθεί εύκολα και υπάρξει

ισχυρή ξένη συμμετοχή, τότε μετά το τέλος της διαδικασίας

μπορεί να λειτουργήσει ακόμη και αποσυμπιεστικά για το Χ.Α.,

αφαιρώντας μια σημαντική πηγή αβεβαιότητας.

Ξένοι επενδυτές σε θέση πωλητή στο Χρηματιστήριο Αθηνών –

Στήριξη από τα ελληνικά χαρτοφυλάκια

Έντονες ρευστοποιήσεις από τους ξένους επενδυτές

καταγράφηκαν τον Απρίλιο στο Χρηματιστήριο Αθηνών, σε μια

περίοδο όπου η συναλλακτική δραστηριότητα κινήθηκε αισθητά

χαμηλότερα λόγω των αργιών του Καθολικού και του Ορθόδοξου

Πάσχα. Παρά τη μειωμένη συμμετοχή, η αγορά κατάφερε να

διατηρήσει την ανοδική της αντίδραση χάρη κυρίως στην

παρουσία των Ελλήνων επενδυτών.

Οι ξένοι επενδυτές συνέχισαν για τρίτο διαδοχικό μήνα τις

εκροές κεφαλαίων, με τους επενδυτές από το Ηνωμένο Βασίλειο

να εμφανίζονται ως οι μεγαλύτεροι πωλητές. Μόνο τον Απρίλιο

οι καθαρές εκροές από το εξωτερικό έφτασαν τα 80,87 εκατ.

ευρώ, ανεβάζοντας το συνολικό αρνητικό ισοζύγιο από την αρχή

του έτους στα περίπου 100 εκατ. ευρώ.

Είχαν προηγηθεί εκροές 103 εκατ. ευρώ τον Φεβρουάριο και 62

εκατ. ευρώ τον Μάρτιο, ενώ μοναδική εξαίρεση αποτέλεσε ο

Ιανουάριος, όταν είχαν εισρεύσει περίπου 148 εκατ. ευρώ στην

ελληνική αγορά.

Στον αντίποδα, οι Έλληνες επενδυτές λειτούργησαν

υποστηρικτικά για το ταμπλό, καταγράφοντας θετικές καθαρές

εισροές για τρίτο συνεχόμενο μήνα. Συνολικά στο πρώτο

τετράμηνο του έτους οι εισροές από εγχώρια χαρτοφυλάκια

έφτασαν επίσης τα 100 εκατ. ευρώ, συμβάλλοντας ουσιαστικά

στη σταθεροποίηση της αγοράς μετά τη διόρθωση που ακολούθησε

τα υψηλά 16 ετών του Γενικού Δείκτη στις αρχές Φεβρουαρίου.

Η διόρθωση εντάθηκε εξαιτίας των γεωπολιτικών εξελίξεων στη

Μέση Ανατολή, του πολέμου με το Ιράν και των ανησυχιών γύρω

από τα Στενά του Ορμούζ, πριν η αγορά ξεκινήσει σταδιακά

ανοδική αντίδραση από τις αρχές Απριλίου, επιστρέφοντας πάνω

από τις 2.300 μονάδες.

Οι μεγαλύτερες πιέσεις προήλθαν από χαρτοφυλάκια του

Λονδίνου, καθώς οι επενδυτές του Ηνωμένου Βασιλείου

προχώρησαν σε καθαρές πωλήσεις περίπου 107 εκατ. ευρώ μέσα

στον Απρίλιο. Ακολούθησαν οι Γάλλοι επενδυτές με εκροές

σχεδόν 18 εκατ. ευρώ. Οι Βρετανοί είχαν κινηθεί επίσης

πτωτικά και τους δύο προηγούμενους μήνες, ενώ θετική στάση

είχαν μόνο τον Ιανουάριο.

Η περίοδος των αργιών επηρέασε αισθητά και τη δραστηριότητα

των επενδυτών, καθώς οι ενεργοί κωδικοί περιορίστηκαν στις

περίπου 24.400, από περισσότερους από 35.000 τον Μάρτιο.

Παράλληλα, η μέση ημερήσια αξία συναλλαγών παρέμεινε χαμηλή,

αποτυπώνοντας την επιφυλακτικότητα της αγοράς μέχρι να

υπάρξει μεγαλύτερη ορατότητα γύρω από τις γεωπολιτικές

εξελίξεις και την πορεία των τιμών ενέργειας.

Το ενδιαφέρον πλέον στρέφεται στις επόμενες μεγάλες

εταιρικές κινήσεις στην αγορά και κυρίως τη μεγάλη ΑΜΚ της

ΔΕΗ, όπως αναφέραμε παραπάνω την άλλη εβδομάδα-

Στο μικροσκόπιο της ΑΑΔΕ τα crypto – Τέλος η «ανωνυμία» στις

συναλλαγές κρυπτονομισμάτων

Σε πλήρη φορολογικό κλοιό μπαίνουν πλέον τα κρυπτονομίσματα,

καθώς το νέο πολυνομοσχέδιο του υπουργείου Οικονομικών

φέρνει σαρωτικές αλλαγές στο πλαίσιο ελέγχων και διαφάνειας

για τις ψηφιακές συναλλαγές.

Η κυβέρνηση ανοίγει ουσιαστικά νέο μέτωπο κατά της

φοροδιαφυγής στον κόσμο των crypto, θεσπίζοντας υποχρεωτική

αυτόματη διαβίβαση στοιχείων στην ΑΑΔΕ για κάθε χρήστη και

κάθε συναλλαγή.

Το νέο καθεστώς βάζει τέλος στα «γκρίζα σημεία» που

επικρατούσαν έως σήμερα στην αγορά κρυπτοστοιχείων, καθώς οι

πλατφόρμες και οι πάροχοι υπηρεσιών crypto θα υποχρεούνται

να αποστέλλουν αναλυτικά δεδομένα τόσο για φυσικά όσο και

για νομικά πρόσωπα.

Υποχρεωτικό φακέλωμα για κάθε χρήστη

Με τις νέες ρυθμίσεις, οι πάροχοι crypto που

δραστηριοποιούνται στην Ελλάδα θα διαβιβάζουν στην ΑΑΔΕ

πλήρες φορολογικό και ταυτοποιητικό προφίλ των πελατών τους,

το οποίο στη συνέχεια θα ανταλλάσσεται αυτόματα με τις

φορολογικές αρχές όλων των κρατών-μελών της ΕΕ.

Στο «πακέτο» των στοιχείων περιλαμβάνονται:

Ονοματεπώνυμο

Διεύθυνση κατοικίας

Χώρα φορολογικής κατοικίας

ΑΦΜ

Στοιχεία ελεγχόντων προσώπων για εταιρικά σχήματα

Παράλληλα, για χρήστες που ταυτοποιούνται μέσω ψηφιακών

ευρωπαϊκών ή εθνικών συστημάτων, θα αποστέλλονται και

πρόσθετα στοιχεία πιστοποίησης και ρόλου χρήστη.

Σκανάρισμα σε κάθε κίνηση crypto

Το νέο πλαίσιο δεν περιορίζεται μόνο στην ταυτοποίηση των

επενδυτών, αλλά επεκτείνεται και στην πλήρη χαρτογράφηση

όλων των συναλλαγών.

Οι πάροχοι θα πρέπει να καταγράφουν και να δηλώνουν:

συνολικά ποσά εισροών και εκροών,

αριθμό συναλλαγών και μονάδων crypto,

αγορές και πωλήσεις έναντι ευρώ ή άλλου fiat νομίσματος,

ανταλλαγές μεταξύ διαφορετικών crypto,

πληρωμές και μεταφορές μεταξύ χρηστών,

κινήσεις προς και από blockchain διευθύνσεις.

Ιδιαίτερη βαρύτητα δίνεται και στις μεταφορές προς

«ιδιωτικά» wallets και διευθύνσεις κατανεμημένου καθολικού,

όπου θα καταγράφονται αξία, όγκος και είδος συναλλαγής.

Όλα στην ΑΑΔΕ μέσα σε 9 μήνες

Οι αναφορές θα γίνονται ηλεκτρονικά μέσω τυποποιημένου

συστήματος και θα πρέπει να υποβάλλονται εντός εννέα μηνών

από τη λήξη κάθε φορολογικού έτους.

Το νέο πλαίσιο αναμένεται να τεθεί σε πλήρη εφαρμογή μέσα

στο 2026, σηματοδοτώντας ουσιαστικά μια νέα εποχή αυστηρής

εποπτείας για την αγορά ψηφιακών περιουσιακών στοιχείων.

Ευρωπαϊκή γραμμή άμυνας κατά της φοροδιαφυγής

Το νομοσχέδιο εντάσσεται στη γενικότερη ευρωπαϊκή στρατηγική

για μεγαλύτερη φορολογική διαφάνεια και διασυνοριακή

ανταλλαγή πληροφοριών.

Παράλληλα με τα crypto, επεκτείνεται η αυτόματη ανταλλαγή

δεδομένων και σε άλλες φορολογικές κατηγορίες, όπως οι

ενδοομιλικές συναλλαγές και οι διακρατικές φορολογικές

συμφωνίες.

Την ίδια ώρα, προβλέπεται και η δημιουργία κεντρικού

ευρωπαϊκού ευρετηρίου δεδομένων για τα κρυπτοστοιχεία, με

στόχο πιο αποτελεσματικούς ελέγχους και καλύτερη

παρακολούθηση της αγοράς.

Το μήνυμα των αρχών είναι σαφές: η εποχή της περιορισμένης

εποπτείας στα crypto τελειώνει και οι φορολογικές αρχές

αποκτούν πλέον πλήρη εικόνα για τις κινήσεις κεφαλαίων στον

ψηφιακό κόσμο.

Citi: Το πετρέλαιο «καίει» τα σχέδια της Ευρωζώνης – Η Μέση

Ανατολή φέρνει νέο δημοσιονομικό πονοκέφαλο

Η Ευρωζώνη ετοιμαζόταν να περάσει το 2026 σε φάση

δημοσιονομικής χαλάρωσης, αφήνοντας πίσω τα δύσκολα χρόνια

του ενεργειακού σοκ και της αυστηρής προσαρμογής. Όμως η νέα

ανάφλεξη στη Μέση Ανατολή και το άλμα στις τιμές του

πετρελαίου αλλάζουν ξανά το παιχνίδι, με τη Citigroup να

προειδοποιεί ότι το ενεργειακό σοκ απειλεί να «ροκανίσει» τα

σχέδια στήριξης των οικονομιών.

Η αμερικανική τράπεζα εκτιμά ότι οι κυβερνήσεις της

Ευρωζώνης εμφανίζονται απρόθυμες να ανοίξουν ξανά τη

στρόφιγγα των δαπανών, παρά το γεγονός ότι οι οικονομίες

πιέζονται. Και αυτό γιατί γνωρίζουν καλά πως περισσότερη

δημοσιονομική στήριξη σημαίνει μεγαλύτερα ελλείμματα,

επίμονο πληθωρισμό και τελικά υψηλότερα επιτόκια.

Σύμφωνα με τους υπολογισμούς της Citi, μόνο η διατήρηση των

τιμών καυσίμων στα επίπεδα Ιανουαρίου – Φεβρουαρίου 2026 για

έναν ολόκληρο χρόνο θα κόστιζε περίπου 0,7% του ΑΕΠ της

Ευρωζώνης. Μέχρι στιγμής, ουσιαστικές κινήσεις στήριξης

βλέπει κυρίως σε Ελλάδα και Ισπανία, οι οποίες επιχειρούν να

απορροφήσουν μέρος του ενεργειακού σοκ.

Η Γερμανία ανοίγει τον χορό των ελλειμμάτων

Η Citi βλέπει το 2026 διεύρυνση του διαρθρωτικού πρωτογενούς

ελλείμματος της Ευρωζώνης κατά 0,4%, με βασικό «μοχλό» τη

Γερμανία. Το Βερολίνο αναμένεται να αυξήσει τη δημοσιονομική

ώθηση κατά 1,2%, οδηγώντας το γερμανικό έλλειμμα κοντά στο

4% του ΑΕΠ.

Παράλληλα, Γαλλία, Ιταλία και Ισπανία συνεχίζουν – έστω και

πιο αργά – τη δημοσιονομική εξυγίανση, ενώ το τέλος των

εκταμιεύσεων του NGEU το 2026 αλλάζει τις ισορροπίες. Η

ώθηση πλέον μεταφέρεται περισσότερο σε επίπεδο ΕΕ παρά στους

εθνικούς προϋπολογισμούς, δίνοντας ανάσες κυρίως στις χώρες

της περιφέρειας.

Η Citi σημειώνει πάντως ότι τα πραγματικά δημοσιονομικά

κίνητρα ίσως είναι μεγαλύτερα απ’ ό,τι φαίνονται στους

επίσημους αριθμούς, καθώς η κοινή χρηματοδότηση μέσω

ευρωπαϊκών εργαλείων «κρύβει» μέρος της στήριξης.

Οι κυβερνήσεις φοβούνται νέο κύκλο πληθωρισμού

Παρότι η οικονομική θεωρία λέει ότι οι κρατικοί

προϋπολογισμοί πρέπει να λειτουργούν αντικυκλικά σε

περιόδους κρίσης, οι ευρωπαϊκές κυβερνήσεις εμφανίζονται

πολύ πιο επιφυλακτικές αυτή τη φορά.

Η Γαλλία εξακολουθεί να στοχεύει σε έλλειμμα 5%, χωρίς

ουσιαστική αλλαγή πορείας λόγω της ενεργειακής κρίσης, ενώ η

Γερμανία επιλέγει να χρηματοδοτήσει τα περιορισμένα μέτρα

στήριξης μέσω αυξημένων εσόδων και όχι νέου δανεισμού.

Στην περιφέρεια καταγράφονται οι πιο επιθετικές κινήσεις:

Η Ισπανία έχει ήδη εγκρίνει πακέτο στήριξης 5 δισ. ευρώ,

περίπου 0,3% του ΑΕΠ.

Η Ιταλία αναθεώρησε ανοδικά τα ελλείμματά της για την

περίοδο 2026-2028, αν και με πιο αργό ρυθμό αντίδρασης.

Ωστόσο, η Citi εκτιμά ότι η συνολική δημοσιονομική ώθηση

τελικά ίσως αποδειχθεί πιο αδύναμη από ό,τι περίμεναν οι

αγορές στην αρχή της χρονιάς.

Το μεγάλο ρίσκο: Να περάσει το σοκ στους λογαριασμούς

Η Citi προειδοποιεί ότι μέχρι στιγμής η πίεση φαίνεται

κυρίως στις τιμές των καυσίμων, οι οποίες περνούν γρήγορα

στα πρατήρια. Αν όμως το σοκ μεταφερθεί πλήρως και στους

λογαριασμούς ηλεκτρικού και φυσικού αερίου, τότε η κατάσταση

μπορεί να γίνει πολύ πιο δύσκολη.

Σε ένα τέτοιο σενάριο, ο πληθωρισμός θα αποκτήσει πιο μόνιμα

χαρακτηριστικά και οι κυβερνήσεις ίσως αναγκαστούν να

προχωρήσουν σε πολύ ευρύτερα μέτρα στήριξης και όχι μόνο σε

προσωρινές μειώσεις φόρων στην ενέργεια.

Έρχεται νέο ευρωπαϊκό χρήμα;

Μέσα σε αυτό το περιβάλλον, η Citi θεωρεί πλέον πιο πιθανό

να εμφανιστούν νέες κοινές ευρωπαϊκές χρηματοδοτικές

πρωτοβουλίες τα επόμενα χρόνια.

Ήδη πληθαίνουν οι φωνές που ζητούν αναβολή της αποπληρωμής

του NGEU, η οποία έχει προγραμματιστεί να ξεκινήσει το 2028,

καθώς οι πιέσεις στους εθνικούς προϋπολογισμούς αυξάνονται

ξανά.

Η τράπεζα εκτιμά ότι αν υπάρξει νέα κοινή χρηματοδότηση,

αυτή δύσκολα θα είναι «μια κι έξω». Πιο πιθανό θεωρεί ένα

σταδιακό μοντέλο, με προσωρινά εργαλεία και στοχευμένες

παρεμβάσεις, καθώς οι αντιθέσεις μεταξύ Βορρά και Νότου

παραμένουν ισχυρές.

ΟΛΘ: Mega επενδυτικό restart στη Θεσσαλονίκη – Ο Προβλήτας 6

αλλάζει τον χάρτη των logistics στα Βαλκάνια

Σε τροχιά ιστορικής ανάπτυξης μπαίνει ο ΟΛΘ, με τη διοίκηση

να παρουσιάζει στη Γενική Συνέλευση ένα φιλόδοξο επενδυτικό

story που φιλοδοξεί να μετατρέψει τη Θεσσαλονίκη σε κυρίαρχο

διαμετακομιστικό hub της Νοτιοανατολικής Ευρώπης.

Η Ετήσια Τακτική Γενική Συνέλευση της ΟΛΘ Α.Ε.

πραγματοποιήθηκε την Τρίτη 12 Μαΐου 2026, με υψηλή συμμετοχή

των μετόχων και καθολική έγκριση των θεμάτων της ημερήσιας

διάταξης, ενώ το μήνυμα της διοίκησης ήταν ξεκάθαρο: το 2025

αποτέλεσε χρονιά-σταθμό για το λιμάνι της Θεσσαλονίκης.

Ο Προβλήτας 6 φέρνει το μεγάλο game changer

Στο επίκεντρο βρίσκεται η επέκταση του Προβλήτα 6, το

μεγαλύτερο επενδυτικό project στην ιστορία του ΟΛΘ, που

ανεβάζει επίπεδο τον ρόλο του λιμανιού στον διεθνή χάρτη των

εμπορευματικών μεταφορών.

Με την ολοκλήρωση του έργου, η Θεσσαλονίκη θα μπορεί να

υποδέχεται υπερμεγέθη containerships έως 24.000 TEU,

αποκτώντας σαφές ανταγωνιστικό πλεονέκτημα απέναντι σε άλλα

λιμάνια της περιοχής και διεκδικώντας μεγαλύτερο μερίδιο από

τις διεθνείς εμπορευματικές ροές.

Η διοίκηση έστειλε μήνυμα ότι ο ΟΛΘ περνά πλέον σε νέα φάση

δυναμικής επέκτασης, με στόχο να αποτελέσει βασική πύλη

εισόδου εμπορίου για ολόκληρα τα Βαλκάνια.

Άλμα στα containers – Η αγορά γυρίζει ολοένα και περισσότερο

στα logistics

Ο Σταθμός Εμπορευματοκιβωτίων συνέχισε με ισχυρούς ρυθμούς

ανάπτυξης, καθώς η διακίνηση containers αυξήθηκε κατά

περίπου 9%, ενώ τα έσοδα ενισχύθηκαν κατά 11%.

Αντίθετα, ο συμβατικός λιμένας εμφάνισε πτώση 12%,

επιβεβαιώνοντας τη διαρθρωτική στροφή της αγοράς προς τις

μεταφορές μέσω containers και τα σύγχρονα logistics.

Ξεχωριστή δυναμική εμφάνισαν και τα reefer containers, με

άνοδο 13,6%, ενισχύοντας τον ρόλο της Θεσσαλονίκης ως

σημαντικού περιφερειακού κόμβου για ψυχόμενα φορτία και

αγροδιατροφικά προϊόντα.

Νέα σιδηροδρομική «γέφυρα» στα Βαλκάνια

Σημαντικό βάρος δίνεται και στη διασύνδεση του λιμανιού με

τα βαλκανικά δίκτυα μεταφορών.

Ο ΟΛΘ υπέγραψε Μνημόνιο Συνεργασίας με τη Hellenic Train και

τους Βουλγαρικούς Σιδηροδρόμους (BDZ), με στόχο την ενίσχυση

των σιδηροδρομικών εμπορευματικών μεταφορών και τη

δημιουργία πιο ανταγωνιστικών και βιώσιμων logistics

corridors στη ΝΑ Ευρώπη.

Η κίνηση αυτή θεωρείται στρατηγικής σημασίας, καθώς ενισχύει

τη θέση της Θεσσαλονίκης ως εναλλακτικής πύλης μεταφοράς

φορτίων προς την Κεντρική Ευρώπη.

«Πράσινες» επενδύσεις και νέο equipment εκατομμυρίων

Ο ΟΛΘ επιταχύνει παράλληλα και τον πράσινο μετασχηματισμό

του.

Μέσα στο 2025 ολοκληρώθηκαν έργα υποδομών και αναβάθμισης

εξοπλισμού άνω των 3 εκατ. ευρώ, ενώ δρομολογήθηκε η

προμήθεια οκτώ υβριδικών straddle carriers αξίας 10,3 εκατ.

ευρώ, τα οποία θα τεθούν σε λειτουργία το 2026.

Η διοίκηση έδωσε ιδιαίτερη έμφαση και στις δράσεις κυκλικής

οικονομίας, αξιοποιώντας υλικά εκσκαφής από το έργο Flyover

για τις ανάγκες της επέκτασης του Προβλήτα 6, μειώνοντας

έτσι το περιβαλλοντικό αποτύπωμα των έργων.

ΟΛΘ: Από περιφερειακό λιμάνι σε στρατηγικό hub της ΝΑ

Ευρώπης

Η διοίκηση παρουσίασε μια συνολική εικόνα μετασχηματισμού

του λιμανιού, με αιχμές:

την ενίσχυση της εξωστρέφειας,

τη βελτίωση της συνδεσιμότητας,

τη βιωσιμότητα,

και τη δημιουργία νέων εμπορικών διαδρόμων στα Βαλκάνια.

Παράλληλα, ο ΟΛΘ ενίσχυσε τις δράσεις ESG και εκπαίδευσης

προσωπικού, ενώ η φιλοξενία του ESPO Conference 2025 στη

Θεσσαλονίκη επιβεβαίωσε την αναβαθμισμένη διεθνή θέση του

λιμανιού.

Το μεγάλο στοίχημα πλέον για τη διοίκηση είναι σαφές: να

μετατρέψει τη Θεσσαλονίκη σε έναν από τους ισχυρότερους

logistics κόμβους της Ανατολικής Μεσογείου και της

Νοτιοανατολικής Ευρώπης.

«Ο Γιαρντένι και το ομόλογο: όταν ο βετεράνος λέει "ηρεμία"»

Υπάρχουν φωνές που ακούγονται στη Wall Street και υπάρχουν

φωνές που ακούγεται όταν η Wall Street χρειάζεται να ακούσει

κάτι. Ο Εντ Γιαρντένι ανήκει στη δεύτερη κατηγορία. Ο

άνθρωπος που επινόησε τον όρο «bond vigilantes» — τους

«εκδικητές ομολόγων» — και που έχει τον υψηλότερο στόχο για

τον S&P 500 μεταξύ όλων των στρατηγικών αναλυτών που

παρακολουθεί το Bloomberg, μίλησε χθες στο Bloomberg

Surveillance. Και είπε ένα πράγμα που αξίζει να ακουστεί:

«Δεν με τρομάζει».

Το 10ετές αμερικανικό ομόλογο ξεπέρασε το 4,48% φέτος. Το

30ετές πέρασε το 5,03% στις 4 Μαΐου. Άνοδος 50 και 40

μονάδων βάσης αντίστοιχα από την αρχή του 2026. Αυτά τα