|

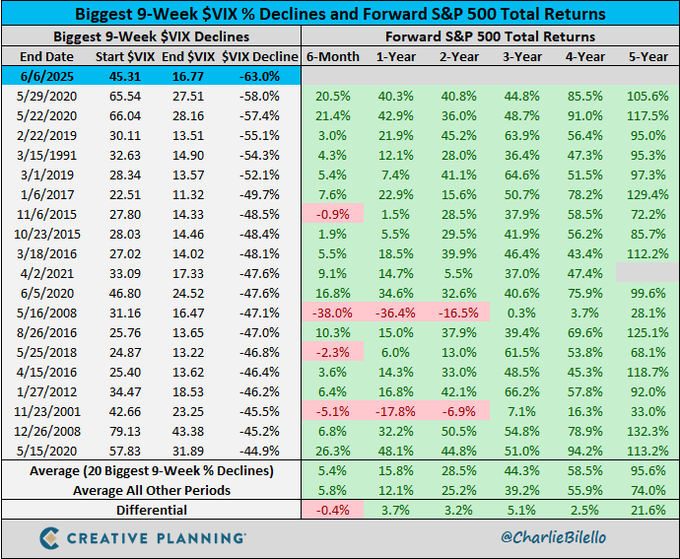

Στις 6 Ιουνίου

2025, ο δείκτης μεταβλητότητας VIX κατέγραψε τη μεγαλύτερη

πτώση εννιά εβδομάδων στην ιστορία του, υποχωρώντας κατά

63%, από τις 45,31 μονάδες στις 16,77.

Πρόκειται για ένα γεγονός-ορόσημο στις χρηματοπιστωτικές

αγορές, καθώς η ταχεία αποκλιμάκωση της μεταβλητότητας συχνά

σηματοδοτεί στροφή σε ένα πιο "ήρεμο" επενδυτικό περιβάλλον

και ενδεχόμενες θετικές προοπτικές για τις μετοχές.

Το ιστορικό

προηγούμενων παρόμοιων επεισοδίων προσφέρει ενδιαφέροντα

στατιστικά δεδομένα για την πορεία του S&P 500 σε χρονικό

ορίζοντα από 6 μήνες έως 5 έτη μετά από παρόμοιες βίαιες

πτώσεις του VIX.

Ιστορικά Δεδομένα: Τι Έγινε Όταν Ο VIX Κατέρρευσε;

Ο πίνακας περιλαμβάνει τις 20 μεγαλύτερες

πτώσεις 9 εβδομάδων του δείκτη VIX και τις

επακόλουθες συνολικές αποδόσεις του S&P 500

σε ορίζοντες 6 μηνών, 1, 2, 3, 4 και 5 ετών.

Μέσος Όρος

Αποδόσεων μετά από μεγάλες πτώσεις VIX:

6 μήνες:

+5.4%

1 έτος:

+16.8%

2 έτη:

+25.8%

3 έτη:

+32.9%

4 έτη:

+35.6%

5 έτη:

+70.6%

Συγκριτικά, για

όλες τις υπόλοιπες περιόδους:

6 μήνες:

+5.8%

1 έτος:

+12.1%

2 έτη:

+22.5%

3 έτη:

+27.8%

4 έτη:

+33.1%

5 έτη:

+48.9%

Το σημαντικό

συμπέρασμα είναι ότι οι αποδόσεις του S&P 500

μετά από τις μεγαλύτερες πτώσεις του VIX είναι συνήθως

υψηλότερες από τις μέσες ιστορικές αποδόσεις –

ιδιαίτερα σε βάθος 5ετίας, όπου η διαφορά φτάνει τις

+21.6 ποσοστιαίες μονάδες.

Σημεία

Προσοχής και Εξαιρέσεις

Ωστόσο, δεν

είναι όλες οι περιπτώσεις θετικές. Ορισμένες περίοδοι όπου ο

VIX κατέρρευσε (όπως π.χ. 5/4/2002 και 6/26/2015)

προηγήθηκαν ή συνέπεσαν με bear markets

ή αρνητικές εξελίξεις, οδηγώντας σε αρνητικές

αποδόσεις για τον S&P 500 ακόμη και χρόνια μετά.

Αυτό δείχνει ότι η πτώση του VIX δεν αποτελεί πάντοτε

εγγύηση ανοδικής πορείας των αγορών.

Ενδεικτικά:

Στις 5/4/2002:

Απόδοση 1 έτους: -36.4%, 2 ετών:

-16.5%

Στις 6/26/2015:

Απόδοση 1 έτους: -3.3%

Τι Μπορεί

να Σημαίνει για το Μέλλον;

Η 63% πτώση του VIX το 2025 είναι

η μεγαλύτερη όλων των εποχών και αντανακλά μια γρήγορη

μετατόπιση από έντονη αβεβαιότητα σε ηρεμία. Η ιστορία

δείχνει ότι σε παρόμοιες περιπτώσεις, οι επενδυτές που

διατηρούν θέσεις στον S&P 500 συχνά επιβραβεύονται, ειδικά

σε μακροπρόθεσμο ορίζοντα.

Ωστόσο, η

προσεκτική ανάλυση του ευρύτερου οικονομικού και

γεωπολιτικού περιβάλλοντος παραμένει κρίσιμη. Η συμπεριφορά

του VIX πρέπει να ερμηνεύεται στο πλαίσιο των

μακροοικονομικών εξελίξεων, των αποφάσεων των κεντρικών

τραπεζών και της επενδυτικής ψυχολογίας.

Συμπέρασμα

Η σημερινή

κατάρρευση του VIX αποτελεί ένα πιθανό bullish

σήμα για τις μετοχές, τουλάχιστον από

στατιστικής άποψης. Αν και η ιστορία δεν επαναλαμβάνεται με

ακρίβεια, συχνά προσφέρει έναν αξιόπιστο οδηγό. Οι επενδυτές

καλούνται να συνδυάσουν τα ιστορικά δεδομένα με την τρέχουσα

εικόνα της αγοράς για να διαμορφώσουν στρατηγική με βάση τη

δική τους ανοχή στον κίνδυνο και τους μακροπρόθεσμους

στόχους. Μάλιστα δε θα θεωρούσαμε λάθος να πει κάποιος πως η

κατάρρευση του Vix είναι η απόλυτη ένδειξη εφησυχασμού των

επενδυτών, που πολλές φορές είναι η μεγαλύτερη παγίδα στην

οποία μπορεί να πέσει ένας επενδυτής.

|