|

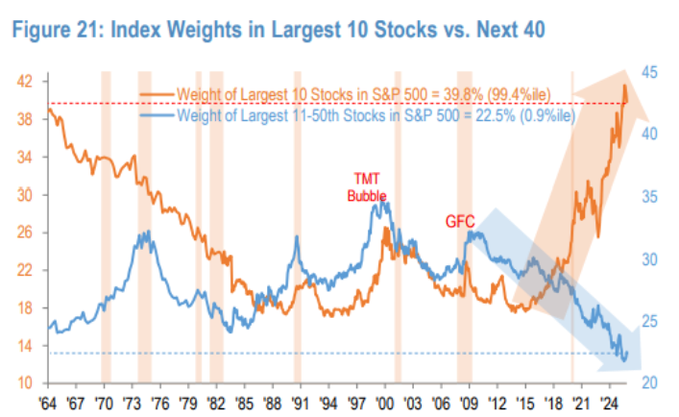

Το διάγραμμα

αποτυπώνει μία από τις πιο κρίσιμες διαρθρωτικές μεταβολές

του S&P 500 των τελευταίων δεκαετιών: την ακραία συγκέντρωση

βάρους στις 10 μεγαλύτερες εταιρείες του δείκτη.

Σήμερα, οι 10

μεγαλύτερες μετοχές αντιστοιχούν στο 39,8% της συνολικής

στάθμισης του S&P 500, λόγω της κεφαλαιοποιητικής

(market-cap weighted) μεθοδολογίας του δείκτη. Την ίδια

στιγμή, οι εταιρείες από τη 11η έως τη 50ή θέση

αντιπροσωπεύουν μόλις 22,5%, ποσοστό κοντά σε ιστορικά

χαμηλά.

Ακολουθεί μια

αναλυτική προσέγγιση των συμπερασμάτων και των επιπτώσεων.

1. Η ιστορική

εικόνα: από τη διασπορά στη συγκέντρωση

Από τη δεκαετία του

’60 μέχρι και τις αρχές του 2000, η στάθμιση των 10

μεγαλύτερων μετοχών κινούνταν συνήθως μεταξύ 18% και 28%, με

εξάρσεις:

Τέλη δεκαετίας ’60

– αρχές ’70 (Nifty Fifty)

Περίοδος dot-com

(1998–2000)

Πρόσφατη περίοδος

2020–2025

Μετά το σκάσιμο της

φούσκας του 2000, η συγκέντρωση μειώθηκε σημαντικά. Το ίδιο

συνέβη μετά τη χρηματοπιστωτική κρίση του 2008. Ωστόσο, από

το 2015 και κυρίως μετά το 2020, η συγκέντρωση αυξάνεται

εκθετικά.

Το σημερινό 39,8%

πλησιάζει ιστορικά υψηλά επίπεδα και βρίσκεται σε ζώνες που

στο παρελθόν είχαν συνδεθεί με περιόδους υπερ-συγκέντρωσης

και αυξημένου ρίσκου.

2. Η “συρρίκνωση”

της μεσαίας κεφαλαιοποίησης

Αντίστροφα, οι

μετοχές από την 11η έως τη 50ή θέση αντιστοιχούν μόλις στο

22,5% του δείκτη — επίπεδα κοντά σε ιστορικά χαμηλά.

Αυτό σημαίνει:

Η “μεσαία ελίτ” του

S&P 500 έχει χάσει σχετική βαρύτητα.

Η απόδοση του

δείκτη εξαρτάται όλο και περισσότερο από ελάχιστες

εταιρείες.

Η εσωτερική

διασπορά (breadth) της αγοράς έχει επιδεινωθεί.

Σε περιόδους υγιούς

bull market, η άνοδος είναι ευρεία και συμμετέχουν πολλές

μετοχές. Όταν η άνοδος συγκεντρώνεται σε λίγες, η αγορά

γίνεται πιο ευάλωτη.

3. Ο ρόλος της

κεφαλαιοποιητικής στάθμισης

Ο S&P 500 είναι

market-cap weighted. Αυτό σημαίνει ότι όσο αυξάνεται η

χρηματιστηριακή αξία μιας εταιρείας, τόσο μεγαλύτερη γίνεται

η επιρροή της στον δείκτη.

Στην τρέχουσα

συγκυρία:

Οι mega-cap

τεχνολογικές εταιρείες (AI, cloud, semiconductor, platform

economics) έχουν εκρηκτική αύξηση κεφαλαιοποίησης.

Οι παθητικές ροές

(ETFs, index funds) ενισχύουν περαιτέρω τις ήδη μεγάλες

εταιρείες.

Δημιουργείται ένας

αυτοτροφοδοτούμενος μηχανισμός συγκέντρωσης.

Έτσι, ο δείκτης

ανεβαίνει ακόμα κι αν μεγάλο μέρος των 500 μετοχών υστερεί.

4. Συγκρίσεις με προηγούμενες “φούσκες”

Το διάγραμμα

επισημαίνει δύο κομβικές περιόδους:

Dot-com (1999–2000)

Η συγκέντρωση

αυξήθηκε έντονα πριν το σκάσιμο της φούσκας. Η κατάρρευση

των μεγάλων τεχνολογικών οδήγησε σε δραματική υποαπόδοση του

δείκτη.

Μετά το 2020

Η πανδημία, η

νομισματική χαλάρωση, η ψηφιοποίηση και η τεχνητή νοημοσύνη

ενίσχυσαν υπέρμετρα τις mega-caps.

Η διαφορά σήμερα

είναι ότι οι κορυφαίες εταιρείες έχουν:

ισχυρή κερδοφορία,

υψηλές ταμειακές

ροές,

μονοπωλιακά

χαρακτηριστικά.

Ωστόσο, η αποτίμηση

παραμένει κρίσιμος παράγοντας.

5. Τι σημαίνει αυτό

για τον επενδυτή

Δεδομένου ότι

παρακολουθείς στενά τον S&P 500 και τις κινήσεις της Fed, το

σημείο-κλειδί είναι το εξής:

Ο δείκτης μπορεί να

φαίνεται ισχυρός, αλλά η εσωτερική δυναμική να είναι πιο

εύθραυστη.

Κίνδυνοι:

Αν διορθώσουν οι

5–10 μεγαλύτερες μετοχές, ο δείκτης θα δεχτεί δυσανάλογη

πίεση.

Η “ψευδαίσθηση”

διασποράς μειώνεται.

Αυξάνεται ο

συστημικός κίνδυνος συγκέντρωσης.

Ευκαιρίες:

Πιθανή μελλοντική

rotation προς mid-caps.

Υποτιμημένες

μετοχές εκτός mega-cap.

Ενδεχόμενη βελτίωση

breadth σε περίπτωση νομισματικής χαλάρωσης.

6. Μακροοικονομική διάσταση

Η υψηλή συγκέντρωση

συχνά συνδέεται με:

Χαμηλά επιτόκια

(ενίσχυση growth stocks)

Ισχυρές

τεχνολογικές αφηγήσεις (AI σήμερα, internet το 2000)

Παθητικές ροές

κεφαλαίων

Αν η Fed παραμείνει

περιοριστική για μεγαλύτερο διάστημα ή υπάρξει επιβράδυνση

κερδών στις mega-caps, η τρέχουσα ισορροπία μπορεί να

αλλάξει.

7. Είναι φούσκα;

Δεν αρκεί η

συγκέντρωση για να μιλήσουμε για φούσκα.

Ωστόσο:

Ιστορικά, επίπεδα

κοντά στο 40% έχουν προηγηθεί περιόδων αυξημένης

μεταβλητότητας.

Η εξάρτηση του

δείκτη από λίγες μετοχές μειώνει την ανθεκτικότητά του.

Το valuation spread

μεταξύ mega-caps και υπόλοιπης αγοράς είναι κρίσιμος

δείκτης.

Συμπέρασμα

Το γεγονός ότι οι

10 μεγαλύτερες μετοχές αποτελούν σχεδόν το 40% του S&P 500,

ενώ οι επόμενες 40 μόλις 22,5%, καταδεικνύει ένα εξαιρετικά

συγκεντρωμένο χρηματιστηριακό περιβάλλον.

Ο S&P 500 σήμερα

δεν είναι ένας “ομοιόμορφος” δείκτης 500 εταιρειών. Είναι,

σε μεγάλο βαθμό, ένας δείκτης mega-cap ηγετών με μειωμένη

συμμετοχή της ευρύτερης αγοράς.

Ιστορικά, τέτοιες

περίοδοι:

είτε οδηγούν σε

διόρθωση των ηγετών,

είτε σε ανακατανομή

κεφαλαίων προς την υπόλοιπη αγορά.

Η εξέλιξη θα

εξαρτηθεί από:

τη διατηρησιμότητα

της κερδοφορίας των κορυφαίων εταιρειών,

τη νομισματική

πολιτική,

και την

ανθεκτικότητα της παγκόσμιας οικονομίας.

Το ερώτημα δεν

είναι αν η συγκέντρωση είναι υψηλή — είναι αν μπορεί να

διατηρηθεί.

|