|

Η αγορά κατοικίας

στις Ηνωμένες Πολιτείες βιώνει μια περίοδο ακραίας

ανισορροπίας, με τις τιμές των ακινήτων να αυξάνονται πολύ

ταχύτερα από τα εισοδήματα και τα επιτόκια να ενισχύουν

περαιτέρω την πίεση στους αγοραστές. Τα στοιχεία από τον

δείκτη Case-Shiller για 20 μεγάλες μητροπολιτικές περιοχές,

καθώς και τα δεδομένα της Redfin για τις μηνιαίες δαπάνες

στεγαστικών δανείων, αποτυπώνουν με ακρίβεια το μέγεθος του

προβλήματος.

Εκρηκτική αύξηση

τιμών τα τελευταία 5 χρόνια

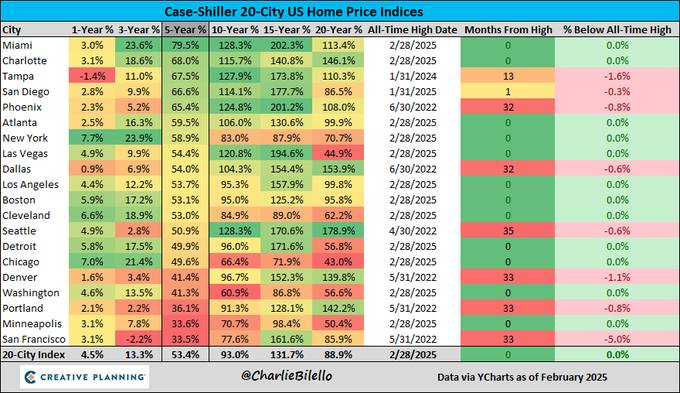

Σύμφωνα με τον

δείκτη Case-Shiller (Φεβρουάριος 2025), οι μέσες τιμές

κατοικιών σε 20 μεγάλες πόλεις των ΗΠΑ έχουν αυξηθεί κατά

53,4% τα τελευταία 5 χρόνια. Η μέση αύξηση

σε ορίζοντα 10ετίας φτάνει το 93%, ενώ σε

20ετή βάση ξεπερνά το 88%. Αυτές οι

αυξήσεις είναι υπέρδιπλάσιες των αυξήσεων στους

μισθούς, οι οποίες σύμφωνα με ανεξάρτητες πηγές δεν

ξεπερνούν το 25% την ίδια περίοδο.

Πόλεις όπως το

Μαϊάμι (+79,5%), η Σάρλοτ (+72,8%)

και το Φοίνιξ (+65,4%) έχουν δει τις τιμές

να εκτοξεύονται, κάνοντας την ιδιοκατοίκηση όνειρο άπιαστο

για πολλούς Αμερικανούς. Ακόμη και αγορές που στο παρελθόν

θεωρούνταν "προσιτές", όπως η Τάμπα ή η

Ατλάντα, καταγράφουν αυξήσεις άνω του 60%

σε πενταετή βάση.

Παράλληλα, οι

περισσότερες πόλεις βρίσκονται σε ή πολύ κοντά στα ιστορικά

υψηλά τιμών τους. Πράγματι, 15 από τις 20 πόλεις

βρίσκονται στο 0,0% κάτω από το ιστορικό τους υψηλό,

σύμφωνα με τα τελευταία στοιχεία.

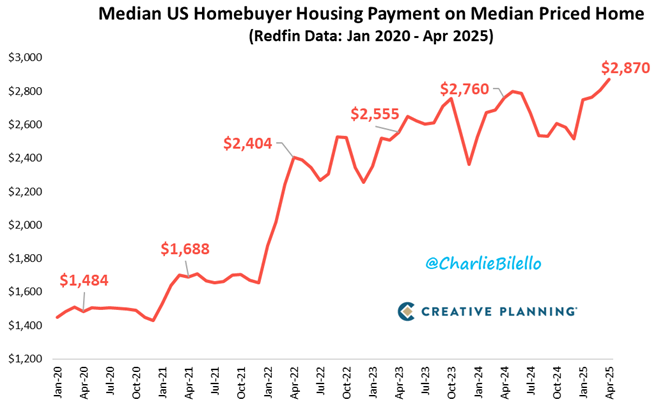

Διπλασιασμός της μηνιαίας δόσης στεγαστικού δανείου

Το δεύτερο

διάγραμμα αποκαλύπτει την άλλη όψη της κρίσης: την

εκτίναξη της μηνιαίας στεγαστικής δαπάνης για την

απόκτηση ενός μέσου σπιτιού. Συγκεκριμένα:

Απρίλιος

2020: $1.484

Απρίλιος

2025: $2.870

Πρόκειται για

αύξηση 93% σε μόλις 5 χρόνια, σε πλήρη

ευθυγράμμιση με τη συνολική αύξηση των τιμών αλλά και την

άνοδο των επιτοκίων. Η αύξηση των δόσεων δεν οφείλεται μόνο

στην άνοδο των τιμών των ακινήτων, αλλά κυρίως στην

άνοδο των επιτοκίων δανεισμού, που υπερδιπλασίασε

το κόστος εξυπηρέτησης ενός στεγαστικού δανείου.

Το αποτέλεσμα: Η

λιγότερο προσιτή αγορά κατοικίας στην ιστορία

Ο συνδυασμός

υψηλών τιμών, ακριβού δανεισμού

και στασιμότητας των μισθών έχει

δημιουργήσει τη λιγότερο προσιτή αγορά κατοικίας

στην ιστορία των ΗΠΑ. Πολλοί νέοι και νοικοκυριά

μέσης τάξης βρίσκονται αποκλεισμένοι από την αγορά, ενώ

ακόμη και όσοι αποκτούν ιδιοκτησία, το κάνουν με υψηλό

χρηματοοικονομικό κόστος και περιορισμένη βιωσιμότητα.

Επιπλέον, η

στεγαστική κρίση επηρεάζει ήδη άλλους τομείς: καθυστερεί τη

δημιουργία οικογένειας, περιορίζει την κινητικότητα του

εργατικού δυναμικού και εντείνει τις κοινωνικές ανισότητες.

Συμπέρασμα

Τα δεδομένα των

Case-Shiller και Redfin αποκαλύπτουν μια αγορά όπου η ζήτηση

συγκρούεται με περιορισμένη προσφορά και αυξημένο κόστος

δανεισμού, οδηγώντας σε μια συστημική κρίση

προσβασιμότητας στην κατοικία. Εάν δεν υπάρξουν

στοχευμένες παρεμβάσεις – όπως αύξηση νέας προσφοράς,

μεταρρυθμίσεις στον δανεισμό ή στήριξη πρώτης κατοικίας – η

κατάσταση ενδέχεται να επιδεινωθεί περαιτέρω τα επόμενα

χρόνια.

|