|

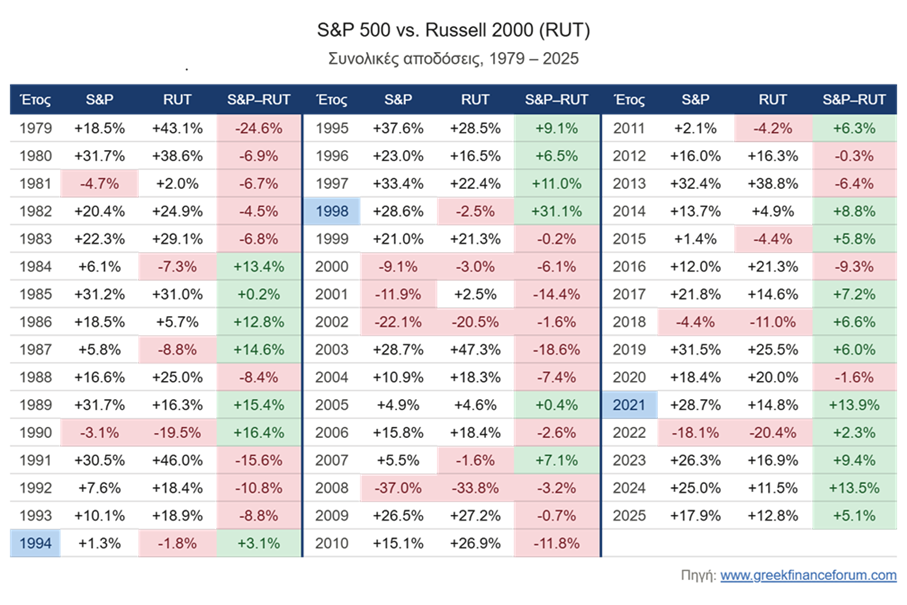

Το παρακάτω διάγραμμα αποτυπώνει μια από τις

πιο ενδιαφέρουσες δυναμικές της αμερικανικής αγοράς μετοχών:

τη διαχρονική εναλλαγή υπεραπόδοσης μεταξύ των US Large Caps

(S&P 500) και των US Small Caps (Russell 2000 - RUT).

Το βασικό συμπέρασμα είναι ξεκάθαρο:Το 2025

ο S&P 500 ξεπέρασε τον Russell 2000 κατά περίπου 5

ποσοστιαίες μονάδες, σημειώνοντας την 5η συνεχόμενη χρονιά

υπεραπόδοσης των Large Caps.Αυτή η επίδοση ισοφάρισε το

ιστορικό σερί της περιόδου 1994-1998, το μεγαλύτερο

συνεχόμενο σερί υπεραπόδοσης των μεγάλων κεφαλαιοποιήσεων

από το 1979 και μετά.

Το ενδιαφέρον όμως βρίσκεται στο τι

ακολούθησε τότε: από το 1999 έως το 2004 οι Small Caps

υπεραπέδωσαν για έξι συνεχόμενα χρόνια.

Η μεγάλη εικόνα: 1979-2025

Από το 1979 μέχρι σήμερα, το διάγραμμα

δείχνει ότι καμία κατηγορία δεν κυριαρχεί μόνιμα. Οι

περίοδοι υπεραπόδοσης εναλλάσσονται κυκλικά, επηρεαζόμενες

από:

τον οικονομικό κύκλο,

τα επιτόκια της Fed,

την ανάπτυξη της οικονομίας,

τη διάθεση για ρίσκο των επενδυτών,

και τις αποτιμήσεις των μετοχών.

Οι Large Caps τείνουν να υπεραποδίδουν σε

περιβάλλον:

υψηλών επιτοκίων,

χαμηλής ανάπτυξης,

ισχυρού δολαρίου,

και αυξημένης αβεβαιότητας.

Αντίθετα, οι Small Caps συνήθως ευνοούνται

όταν:

η οικονομία επιταχύνεται,

τα επιτόκια πέφτουν ή σταθεροποιούνται,

η ρευστότητα αυξάνεται,

και οι επενδυτές αναζητούν υψηλότερη

ανάπτυξη.

Η περίοδος 2021-2025: Η κυριαρχία των Large

Caps

Σύμφωνα με το διάγραμμα, η διαφορά υπέρ του

S&P 500 ήταν:

2021: +13,9%

2022: +2,3%

2023: +9,4%

2024: +13,5%

2025: +5,1%

Πέντε συνεχόμενα χρόνια υπεραπόδοσης δεν

είναι απλώς ένα στατιστικό γεγονός. Αντανακλά μια πολύ

συγκεκριμένη πραγματικότητα της αγοράς:

1. Η άνοδος των Mega-Cap τεχνολογικών

εταιρειών

Ο S&P 500 έχει πλέον μεγάλη συγκέντρωση σε

λίγες εταιρείες τεχνολογίας και AI (Apple, Microsoft,

Nvidia, Amazon, Meta κ.ά.). Η έκρηξη της τεχνητής νοημοσύνης

από το 2023 και μετά εκτόξευσε τα κέρδη και τις αποτιμήσεις

αυτών των κολοσσών.

2. Υψηλά επιτόκια = πίεση στις Small Caps

Οι μικρές εταιρείες εξαρτώνται περισσότερο

από δανεισμό και εσωτερική χρηματοδότηση. Η επιθετική αύξηση

επιτοκίων της Fed το 2022-2023 αύξησε το κόστος κεφαλαίου

και περιόρισε την κερδοφορία τους.

3. Αβεβαιότητα και “flight to quality”

Σε περιβάλλον γεωπολιτικής έντασης,

πληθωρισμού και φόβων ύφεσης, οι επενδυτές προτίμησαν τις

μεγάλες, κερδοφόρες και διεθνοποιημένες εταιρείες του S&P

500 αντί για τις πιο ευάλωτες μικρές επιχειρήσεις.

Το ιστορικό προηγούμενο 1994-1998

Η ομοιότητα με την περίοδο 1994-1998 είναι

εντυπωσιακή.

Τότε, ο S&P 500 υπεραπέδωσε έναντι του

Russell 2000 για πέντε συνεχόμενα χρόνια:

1994: +3,1%

1995: +9,1%

1996: +6,5%

1997: +11,0%

1998: +31,1%

Η περίοδος εκείνη χαρακτηρίστηκε από:

την άνοδο της τεχνολογίας και του internet,

τη συγκέντρωση κεφαλαίων σε μεγάλες

εταιρείες ανάπτυξης,

και την ενίσχυση της παραγωγικότητας της

αμερικανικής οικονομίας.

Ακούγεται γνώριμο; Πολύ. Η σημερινή αγορά AI

θυμίζει σε αρκετούς αναλυτές την εποχή του internet boom.

Όμως το σημαντικότερο είναι τι συνέβη

μετά:Από το 1999 έως το 2004, οι Small Caps υπεραπέδωσαν για

έξι συνεχόμενα χρόνια.Ο Russell 2000 άφησε πίσω τον S&P 500

καθώς:

έσκασε η φούσκα των μεγάλων τεχνολογικών

μετοχών,

οι αποτιμήσεις των Large Caps συμπιέστηκαν,

και η οικονομική ανάκαμψη μετά το 2001

ευνόησε τις μικρότερες επιχειρήσεις.

Μπορεί να επαναληφθεί η ιστορία;

Η ιστορία δεν επαναλαμβάνεται μηχανικά, αλλά

συχνά “ομοιοκαταληκτεί”. Υπάρχουν αρκετοί λόγοι που κάνουν

πολλούς επενδυτές να εξετάζουν σοβαρά το ενδεχόμενο μιας

μελλοντικής στροφής προς τις Small Caps.

Οι λόγοι υπέρ των Small Caps σήμερα

1. Σχετικές αποτιμήσεις

Οι Small Caps διαπραγματεύονται με σημαντικό

discount έναντι των Large Caps. Ιστορικά, όταν η διαφορά

αποτιμήσεων φτάνει σε ακραία επίπεδα, ακολουθεί συχνά

περίοδος σύγκλισης.

2. Πιθανή χαλάρωση της Fed

Αν ο πληθωρισμός συνεχίσει να

αποκλιμακώνεται και η Fed μειώσει επιτόκια το 2026, οι Small

Caps θα μπορούσαν να ωφεληθούν δυσανάλογα λόγω χαμηλότερου

κόστους χρηματοδότησης.

3. Διεύρυνση της αγοράς

Η άνοδος του S&P 500 τα τελευταία χρόνια

ήταν εξαιρετικά συγκεντρωμένη. Ιστορικά, οι μακροχρόνιες

bull markets γίνονται πιο υγιείς όταν συμμετέχουν

περισσότερες εταιρείες και κλάδοι — κάτι που θα ευνοούσε τον

Russell 2000.

4. Κυκλική ανάκαμψη της οικονομίας

Οι Small Caps έχουν μεγαλύτερη έκθεση στην

εγχώρια αμερικανική οικονομία. Αν οι ΗΠΑ αποφύγουν ύφεση και

περάσουν σε φάση επιτάχυνσης ανάπτυξης, οι μικρές εταιρείες

μπορεί να δουν ταχύτερη αύξηση κερδών.

Οι λόγοι υπέρ της συνέχισης της κυριαρχίας των Large Caps

Από την άλλη πλευρά, υπάρχουν και ισχυρά

επιχειρήματα ότι η σημερινή κατάσταση διαφέρει από το 1999:

Οι mega-cap τεχνολογικές εταιρείες σήμερα είναι εξαιρετικά

κερδοφόρες, σε αντίθεση με πολλές dot-com εταιρείες του

1999.

Η τεχνητή νοημοσύνη μπορεί να δημιουργήσει

διαρθρωτική αύξηση παραγωγικότητας για χρόνια.

Οι Large Caps διαθέτουν τεράστια ταμειακά

διαθέσιμα, ισχυρούς ισολογισμούς και παγκόσμια παρουσία.

Η παθητική επένδυση μέσω ETFs συνεχίζει να

διοχετεύει κεφάλαια κυρίως στον S&P 500.

Με άλλα λόγια, η σημερινή υπεραπόδοση των

Large Caps δεν βασίζεται μόνο σε “αφήγημα”, αλλά και σε

πραγματική κερδοφορία.

Τι δείχνουν τα ιστορικά δεδομένα;

Αν εξετάσουμε ολόκληρη την περίοδο

1979-2025, βλέπουμε ότι:

Οι περίοδοι υπεραπόδοσης των Large Caps

συνήθως δεν διαρκούν για πάντα.

Μετά από μακρές περιόδους κυριαρχίας, συχνά

ακολουθεί rotation προς τις Small Caps.

Όμως ο χρονισμός αυτής της στροφής είναι

εξαιρετικά δύσκολος.

Το 1998 πολλοί περίμεναν άμεσα τη στροφή

προς τις Small Caps — αλλά χρειάστηκε να περάσει η κορύφωση

της φούσκας και η αναστροφή του κύκλου για να επιβεβαιωθεί

το trade.

Τι σημαίνει αυτό για τους επενδυτές;

Το βασικό δίδαγμα από το διάγραμμα δεν είναι

να εγκαταλείψει κανείς τον S&P 500 ούτε να στοιχηματίσει

τυφλά στις Small Caps. Είναι ότι η ηγεσία της αγοράς αλλάζει

κυκλικά και οι ακραίες περίοδοι συγκέντρωσης συχνά

δημιουργούν ευκαιρίες αλλού.

Πρακτικά συμπεράσματα

Η πενταετής υπεραπόδοση των Large Caps είναι

ιστορικά σπάνια. Μόνο μία φορά στο παρελθόν είχαμε

αντίστοιχο σερί (1994-1998).

Το ιστορικό προηγούμενο ευνόησε έντονα τις

Small Caps τα επόμενα χρόνια. Αυτό δεν αποτελεί πρόβλεψη,

αλλά αυξάνει το ενδιαφέρον για τη σχετική αποτίμηση του

Russell 2000.

Οι Small Caps σήμερα φαίνονται υποτιμημένες

σε σχέση με τις Large Caps. Για μακροπρόθεσμους επενδυτές,

αυτό μπορεί να σημαίνει καλύτερες αναμενόμενες αποδόσεις σε

ορίζοντα 5-10 ετών.

Ο χρονισμός παραμένει το πιο δύσκολο

κομμάτι. Η κυριαρχία των Large Caps μπορεί να συνεχιστεί όσο

τα κέρδη των mega-caps αυξάνονται ταχύτερα από την υπόλοιπη

αγορά.

Η διαφοροποίηση παραμένει κρίσιμη. Ένα

χαρτοφυλάκιο που περιλαμβάνει τόσο Large όσο και Small Caps

μειώνει τον κίνδυνο να “χάσει” κανείς την επόμενη φάση

ηγεσίας της αγοράς.

Συμπέρασμα

Το 2025 έκλεισε με τον S&P 500 να

υπεραποδίδει του Russell 2000 για πέμπτη συνεχόμενη χρονιά,

ισοφαρίζοντας το ιστορικό ρεκόρ της περιόδου 1994-1998. Η

ιστορία δείχνει ότι τέτοιες παρατεταμένες περίοδοι

κυριαρχίας των Large Caps συχνά ακολουθούνται από ισχυρή

επιστροφή των Small Caps.

Ωστόσο, η σημερινή αγορά έχει και μοναδικά

χαρακτηριστικά: την κυριαρχία της τεχνητής νοημοσύνης, την

πρωτοφανή κερδοφορία των mega-caps και τη δομική ισχύ του

παθητικού επενδυτικού μοντέλου.

Για τους επενδυτές, το μήνυμα δεν είναι να

προβλέψουν το ακριβές turning point, αλλά να αναγνωρίσουν

ότι οι αποτιμήσεις, οι οικονομικοί κύκλοι και η ηγεσία της

αγοράς είναι κυκλικά φαινόμενα. Και όταν μια τάση φτάνει σε

ιστορικά άκρα — όπως συμβαίνει σήμερα με την υπεροχή των

Large Caps — αξίζει πάντα να εξετάζουμε πού μπορεί να

βρίσκεται η επόμενη ευκαιρία.

Βασικά στοιχεία από το διάγραμμα

Περίοδος

|

Large Caps vs Small Caps

|

2021-2025

|

5 συνεχόμενα χρόνια υπεραπόδοσης S&P 500

|

2025

|

S&P 500 +17,9% vs Russell 2000 +12,8%

|

Διαφορά 2025

|

+5,1% υπέρ των Large Caps

|

Προηγούμενο ρεκόρ

|

1994-1998 (επίσης 5 χρόνια)

|

Τι ακολούθησε τότε

|

1999-2004: 6 χρόνια υπεραπόδοσης των Small Caps

|

|