|

Ο Albert Einstein φέρεται να είχε πει ότι «ο ανατοκισμός

είναι το όγδοο θαύμα του κόσμου — όποιος τον κατανοεί τον

εκμεταλλεύεται, όποιος όχι τον πληρώνει». Λίγες φράσεις στην

ιστορία της οικονομικής σκέψης έχουν συμπυκνώσει με τόση

ακρίβεια έναν από τους πιο καθοριστικούς μηχανισμούς της

προσωπικής οικονομίας. Κι όμως, παρά την απλότητά του, ο

ανατοκισμός παραμένει από τις πιο παρεξηγημένες — και πιο

υποτιμημένες — έννοιες της καθημερινής οικονομικής ζωής.

Ο ανατοκισμός είναι απλός στη λογική του: τα κέρδη ή οι

τόκοι προστίθενται στο αρχικό κεφάλαιο, και στη συνέχεια

παράγουν νέα κέρδη ή νέους τόκους. Το αποτέλεσμα δεν είναι

γραμμικό — είναι εκθετικό. Και εκεί ακριβώς κρύβεται η

δύναμή του, αλλά και η παγίδα του.

Το ίδιο ποσό, δύο

εντελώς διαφορετικές μοίρες

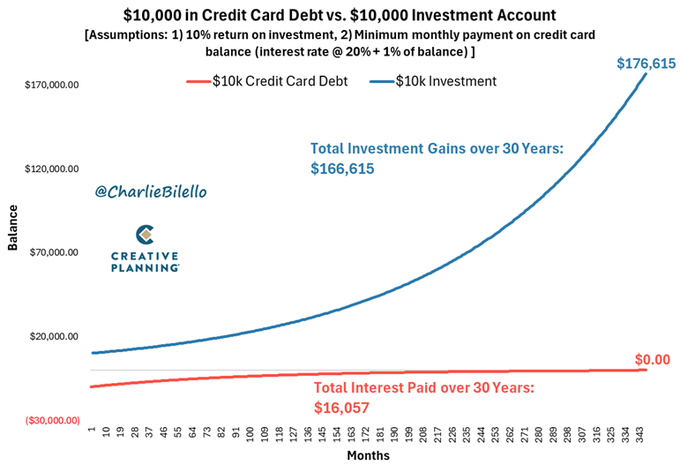

Φανταστείτε δύο

άτομα που βρίσκονται μπροστά στο ίδιο ποσό: 10.000 δολάρια.

Το ένα το επενδύει με μέση ετήσια απόδοση 10%. Το άλλο το

χρωστά σε πιστωτική κάρτα με επιτόκιο 20%, καταβάλλοντας

κάθε μήνα μόνο την ελάχιστη δόση — δηλαδή το 1% του

υπολοίπου πλέον τόκοι.

Μετά από 30

χρόνια, η διαφορά είναι συντριπτική.

Ο επενδυτής έχει

μετατρέψει τα 10.000 δολάρια σε 176.615 δολάρια. Το αρχικό

κεφάλαιο δεκαοκταπλασιάστηκε χωρίς καμία πρόσθετη εισφορά —

αποκλειστικά μέσω του ανατοκισμού. Τα συνολικά κέρδη

ανέρχονται σε 166.615 δολάρια.

Ο οφειλέτης, από

την άλλη, χρειάστηκε ολόκληρη τριακονταετία για να εξοφλήσει

την αρχική οφειλή των 10.000 δολαρίων — και κατέβαλε

συνολικά 16.057 δολάρια σε τόκους. Δηλαδή πλήρωσε για το

χρέος του περισσότερο από το μισό αρχικό ποσό, επιπλέον του

κεφαλαίου. Ο ίδιος μηχανισμός, αντεστραμμένος, λειτούργησε

εναντίον του για τρεις δεκαετίες.

Ο χρόνος: σύμμαχος ή εχθρός

Αυτό που κάνει τον ανατοκισμό τόσο ισχυρό — και τόσο

επικίνδυνο — είναι ο χρόνος. Ο χρόνος είναι ο

πολλαπλασιαστής. Στην επένδυση, λειτουργεί ως σύμμαχος που

επιταχύνει σταθερά την ανάπτυξη. Στο χρέος, λειτουργεί ως

αντίπαλος που διατηρεί το υπόλοιπο υψηλό και παρατείνει την

εξάρτηση.

Υπάρχει μια

ψυχολογική παγίδα που παίζει καθοριστικό ρόλο εδώ: ο

ανθρώπινος εγκέφαλος δυσκολεύεται να αντιληφθεί διαισθητικά

την εκθετική ανάπτυξη. Βλέπουμε γραμμές σε ένα διάγραμμα και

τις εκτιμούμε ως σχεδόν ευθείες, ενώ στην πραγματικότητα η

καμπύλη «σπάει» προς τα πάνω δραματικά στα τελευταία χρόνια.

Αυτό ακριβώς εξηγεί γιατί τόσοι πολλοί άνθρωποι ξεκινούν να

αποταμιεύουν «αύριο» — γιατί δεν νιώθουν ενστικτωδώς το

κόστος της αναβολής.

Ένα φαινομενικά μικρό επιτόκιο, εφαρμοζόμενο ανατοκιστικά

επί δεκαετίες, μετατρέπεται είτε σε σημαντικό πλούτο είτε σε

βαρύ οικονομικό φορτίο — ανάλογα με το ποια πλευρά της

εξίσωσης κατέχει κανείς.

Ο κανόνας του 72: ένα εργαλείο για γρήγορους

υπολογισμούς

Υπάρχει ένας απλός εμπειρικός κανόνας που βοηθά να

κατανοήσουμε πρακτικά τον ανατοκισμό: ο κανόνας του 72.

Διαιρώντας το 72 με το επιτόκιο, βρίσκουμε σε πόσα χρόνια

διπλασιάζεται ένα κεφάλαιο.

Με απόδοση 6%, το

κεφάλαιο διπλασιάζεται σε 12 χρόνια. Με απόδοση 10%, σε

μόλις 7,2 χρόνια. Αντίστροφα, ένα χρέος με επιτόκιο 18%

διπλασιάζεται σε 4 χρόνια αν δεν εξοφλείται. Ο κανόνας αυτός

είναι απλός αλλά αποκαλυπτικός: δείχνει με άμεσο τρόπο πόσο

γρήγορα λειτουργεί ο ανατοκισμός και προς ποια κατεύθυνση.

Με ελληνικά

δεδομένα

Η ίδια λογική

ισχύει και για την ελληνική πραγματικότητα. Ένας

αποταμιευτής που επενδύει 10.000 ευρώ με μέση ετήσια απόδοση

7% θα έχει μετά από 30 χρόνια περίπου 76.000 ευρώ. Αντίθετα,

ένας δανειολήπτης που εξυπηρετεί ισόποση οφειλή σε πιστωτική

κάρτα με επιτόκιο 18%, καταβάλλοντας μόνο την ελάχιστη δόση,

θα έχει πληρώσει πάνω από 15.000 ευρώ σε τόκους μέχρι να

εξοφλήσει.

Η διαφορά μεταξύ

των δύο θέσεων — να διαθέτεις 76.000 ευρώ έναντι του να

έχεις δαπανήσει επιπλέον 15.000 — ανέρχεται σε περίπου

91.000 ευρώ καθαρής διαφοράς πλούτου, χωρίς να έχει

επενδυθεί ούτε ένα ευρώ παραπάνω.

Στην Ελλάδα, το

ζήτημα αυτό έχει ιδιαίτερη βαρύτητα. Τα επιτόκια πιστωτικών

καρτών κινούνται συνήθως μεταξύ 15% και 20%, ενώ η

χρηματοοικονομική παιδεία στο εκπαιδευτικό σύστημα παραμένει

ανύπαρκτη σχεδόν ως θεσμός. Το αποτέλεσμα είναι ότι πολλά

νοικοκυριά διαχειρίζονται τις πιστωτικές τους κάρτες ως

«επέκταση του μισθού» χωρίς να αντιλαμβάνονται το πραγματικό

κόστος της ελάχιστης καταβολής.

Η σημασία της

έναρξης — και του να ξεκινάς νωρίς

Ένα από τα πιο

συχνά λάθη που κάνουν οι νέοι επενδυτές είναι να περιμένουν

«τη σωστή στιγμή» ή να αναβάλλουν έως ότου «μαζέψουν αρκετά

χρήματα». Η πραγματικότητα είναι ότι το πιο πολύτιμο

στοιχείο δεν είναι το ποσό — είναι ο χρόνος.

Ένας 25χρονος που

επενδύει 200 ευρώ το μήνα με απόδοση 7% θα έχει στα 65 του

περίπου 525.000 ευρώ. Ένας 35χρονος που κάνει το ίδιο

ακριβώς θα έχει μόλις 243.000 ευρώ — λιγότερο από τη μισή

περιουσία, μόνο και μόνο λόγω δεκαετούς καθυστέρησης. Η

δεκαετία που χάθηκε μπορεί να αναπληρωθεί — αλλά με τίμημα:

χρειάζεται να καταθέτει κανείς σχεδόν διπλάσιο ποσό κάθε

μήνα για να φτάσει το ίδιο αποτέλεσμα. Ο χρόνος, μια φορά

και χαμένος, αντικαθίσταται μόνο με χρήμα.

Ο ανατοκισμός στην καθημερινή ζωή: πέρα από επενδύσεις και

χρέη

Η έννοια του

ανατοκισμού δεν περιορίζεται μόνο στα χρηματοοικονομικά. Ο

ίδιος μηχανισμός λειτουργεί παντού όπου κάτι αναπτύσσεται

πάνω στο ήδη υπάρχον — γνώσεις, δεξιότητες, φήμη, σχέσεις. Ο

επαγγελματίας που μαθαίνει κάτι νέο κάθε χρόνο και το

εφαρμόζει στην πράξη δεν αναπτύσσεται γραμμικά —

αναπτύσσεται εκθετικά. Η αξία της συνέπειας και της

μακροπρόθεσμης σκέψης είναι ίδια είτε μιλάμε για χρήματα

είτε για ανθρώπινο κεφάλαιο.

Το συμπέρασμα

Η κατανόηση του

ανατοκισμού δεν είναι προνόμιο των οικονομολόγων ή των

επενδυτών. Είναι θεμέλιο οικονομικής παιδείας για

οποιονδήποτε θέλει να αποκτήσει έλεγχο της οικονομικής του

ζωής. Ο μηχανισμός είναι ο ίδιος και για τους δύο — αυτό που

αλλάζει είναι ποιος τον χρησιμοποιεί και ποιος τον

υφίσταται.

Το μεγάλο δίδαγμα

δεν είναι «επένδυε και μην χρωστάς» — αυτό το ξέρουν όλοι.

Το πραγματικό δίδαγμα είναι ότι οι μικρές, σταθερές

αποφάσεις σήμερα έχουν δυσανάλογα μεγάλες συνέπειες αύριο.

Και αυτό ισχύει και για τις δύο κατευθύνσεις.

Ανατοκισμός και

χρόνος μαζί δημιουργούν πλούτο. Ανατοκισμός χρέου και χρόνος

μαζί δημιουργούν παγίδα. Η επιλογή γίνεται σήμερα.

|