|

Ήσυχη δύναμη θα

χαρακτηρίζαμε τη μετοχή του ΟΛΠ, που μετά από αρκετό

διάστημα, για την ακρίβεια 3 σερί άσχημες χρηματιστηριακές

χρονιές, φαίνεται φέτος να βρίσκεται σε καλύτερο φεγγάρι

(υπέρ-αποδίδοντας μέχρι στιγμής της αγοράς, 33% Vs 27%, με

τον ΟΛΠ να έχει διανείμει και ένα μέρισμα 5%). Μια

πραγματικά πολύ ποιοτική εταιρεία, η μετοχή της οποίας

δικαιολογεί αισθητά υψηλότερες αποτιμήσεις. Μάλιστα μετά και

τις ανακοινώσεις σχετικά με την πορεία των αποτελεσμάτων

9μηνου, που επιβεβαίωσαν τις προσδοκίες που είχανε

δημιουργηθεί μετά τα 6μηνιαία αποτελέσματα. Προχωράμε σε

γενναία αύξηση της δίκαιης αποτίμησης, χωρίς μάλιστα στις

προβλέψεις μας να συμπεριλαμβάνουμε τα πιθανά οφέλη από το

πολύπαθο Master Plan της εισηγμένης, που λόγω των γνωστών

γραφειοκρατικών προβλημάτων της χώρας μας έχει περάσει τα

τελευταία χρόνια από σαράντα κύματα. Μια σειρά επενδύσεων

της εισηγμένων που σταδιακά ξεμπλοκάρουνε, επαναλαμβάνοντας

πάντως πως δεν συμπεριλαμβάνουμε στις προβλέψεις μας την

πιθανή μελλοντική απόδοση των συγκεκριμένων επενδύσεων.

--------------------------

Ξεκινώντας με τη

χρηματοοικονομική κατάσταση της εισηγμένης. Ήτανε και

παραμένει εξαιρετική, με συνολικές υποχρεώσεις 232εκ ευρώ,

εκ των οποίων μόλις 97,5εκ ευρώ είναι δανειακές, την ώρα που

τα ίδια κεφάλαια είναι 353εκ ευρώ, σημαντικά αυξημένα σε

σχέση με το τέλος του 2022, σε μια επίδοση καλύτερη των

προβλέψεων μας. Όλα αυτά πλαισιώνονται από ένα εξαιρετικό

cash flow, με ισχυρές ταμειακές ροές από λειτουργικές

δραστηριότητες, κάτι το οποίο έχει επιβεβαιωθεί και σε βάθος

χρόνου.

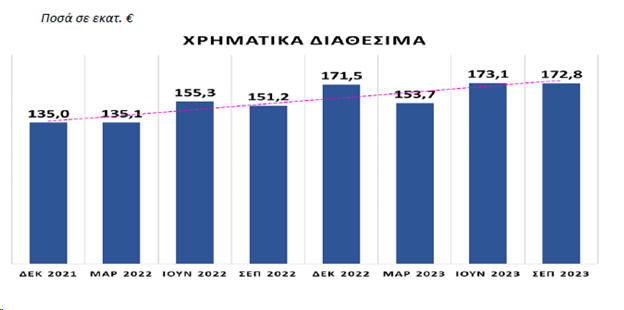

Στο τέλος 9μηνου, τα

χρηματικά διαθέσιμα ήτανε σημαντικά αυξημένα στα 173εκ ευρώ.

Όπως η ίδια η

εισηγμένη ανέφερε στην τελευταία της ανακοίνωση:

“Η Εταιρεία όχι μόνο

παραμένει ανθεκτική στους κινδύνους επιτοκίου και στις

ασταθείς οικονομικές συνθήκες, αλλά χρησιμοποιεί

αποτελεσματικά την ισχυρή ρευστότητά της και τις ευκαιρίες

που αναδύονται στην ελληνική αγορά επενδύοντας σε

βραχυπρόθεσμες καταθέσεις, εξαλείφοντας έτσι το μεγαλύτερο

μέρος της έκθεσης κινδύνου και επιτρέποντας την ομαλή

υλοποίηση του επενδυτικού της σχεδίου και της συνολικής

λειτουργίας της. Η σημαντική δημιουργία θετικών ταμειακών

ροών και ο χαμηλός δείκτης χρέους προς ίδια κεφάλαια

υποδηλώνουν την ικανότητα και τη σταθερή ανάπτυξη της

Εταιρείας.

Ο συνολικός

τραπεζικός δανεισμός της Εταιρείας είναι σημαντικά μειωμένος

σε σχέση με την 31.12.2022 λόγω της αποπληρωμής 2 δόσεων των

τρεχόντων δανείων (συνολικό ποσό αποπληρωμής € 3,0 εκατ.)

Η επενδυτική

δραστηριότητα της Εταιρείας συνεχίζεται βάσει του

επιχειρηματικού της σχεδίου και μέχρι το Γ’ τρίμηνο του 2023

πραγματοποιήθηκαν επενδύσεις ύψους € 15,6 εκατ. έναντι €

14,3 εκατ. την αντίστοιχη περίοδο του προηγούμενου έτους

(31.12.2022: € 27,7 εκατ.)

----------------

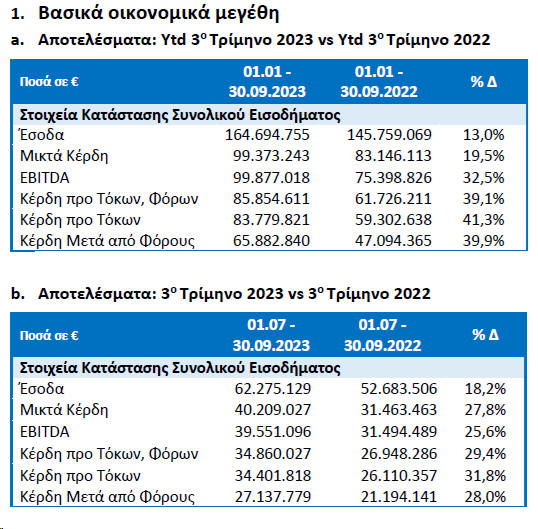

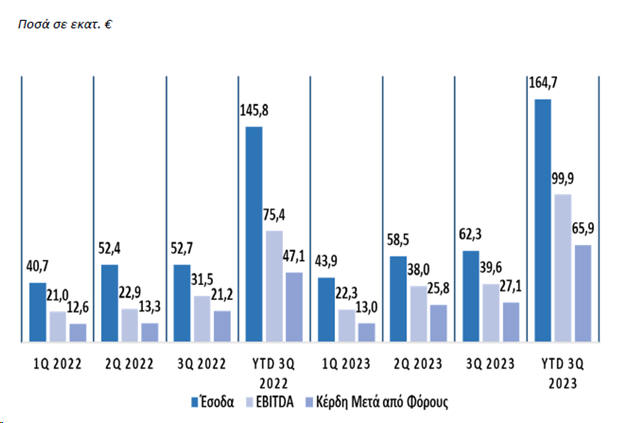

Στα αποτελέσματα

χρήσεως τώρα, αυτά στο 9μηνο ήτανε ισχυρά, όπως ισχυρά ήτανε

τα αποτελέσματα σε όλες τις γραμμές. Σε συνέχεια του

εξαιρετικού πρώτου εξαμήνου. Αποτελέσματα που όπως

αναφέρουμε παρακάτω, δικαιολογούνε αισθητά υψηλότερες

αποτιμήσεις.

Ειδικότερα,

καταγράφηκε αύξηση 18,2% στα έσοδα του ανακοίνωσε ο ΟΛΠ για

το γ' τρίμηνο του έτους στα 62,3εκ από 52,7εκ το 9μηνο το

2022.

Τα EBITDA του

Οργανισμού ενισχύθηκαν κατά 25,6% και ανήλθαν σε 39,5εκ

ευρώ, ενώ τα κέρδη μετά από φόρους σημείωσαν αύξηση 28% και

διαμορφώθηκαν σε 27,1εκ..

Στο 9μηνο, τα καθαρά

κέρδη ήτανε αυξημένα κατά 40% στα 65,9 έναντι 47εκ ευρώ το

9μηνο του 2022. Επιδόσεις εξαιρετικές, στα πλαίσια των όσων

αναμέναμε μετά από ένα πολύ καλό 6μηνο. Επιδόσεις καλύτερες

πάντως από ότι περιμέναμε στις αρχές της χρονιάς. Για το

σύνολο της χρήσης, ως στόχο για την τελική γραμμή των

αποτελεσμάτων θέτουμε τα 75εκ ευρώ, ένας στόχος που μπορεί

να αποδειχθεί και συντηρητικός, σταθμίζοντας πως κατά την

περσινή χρήση η εισηγμένη είχε καταγράψει έκτακτα έξοδο

16,8εκ ευρώ λόγω φορολογικών προστίμων και αποζημιώσεων

τρίτων, με το συντριπτικά μεγαλύτερο ποσό του προστίμου να

αναγνωρίζεται στο τελευταίο τρίμηνο.

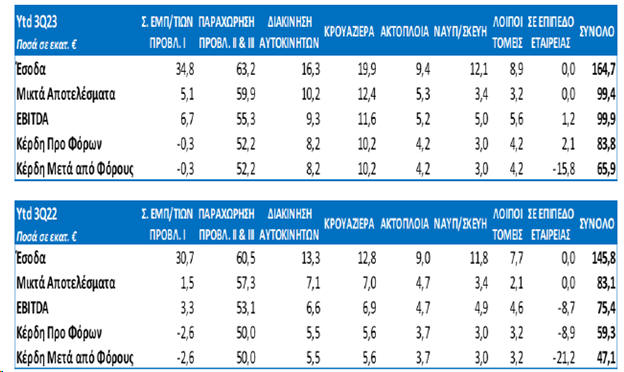

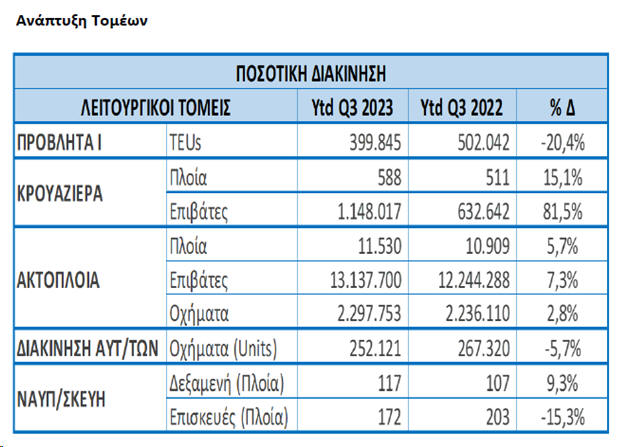

Στους λειτουργικούς

τομείς δραστηριότητας. Τα έσοδα συνέχισαν την ανοδική πορεία

της προηγούμενης περιόδου με όλους τους λειτουργικούς τομείς

της Εταιρείας να συμβάλλουν στην αύξηση αυτή. Στην πρώτη

γραμμή αυτής της ανάπτυξης βρίσκονται οι τομείς Κρουαζιέρας,

Σταθμών Εμπορευματοκιβωτίων και Σταθμού Αυτοκινήτων, καθώς

και η Ναυπηγοεπισκευαστική ζώνη. Τα βελτιωμένα αποτελέσματα

και τα περιθώρια κερδοφορίας αντικατοπτρίζουν όχι μόνο τη

βελτιωμένη απόδοση των εσόδων, αλλά και την αποτελεσματική

πολιτική διαχείρισης κόστους που εφαρμόζει η διοίκηση της

Εταιρείας, η οποία το διατηρεί σε ένα βέλτιστο επίπεδο, παρά

τις συνεχιζόμενες προκλήσεις της ενεργειακής κρίσης και του

γενικότερου πληθωριστικού οικονομικού περιβάλλοντος.

Όπως επισημαίνεται

και στην ανακοίνωση της εισηγμένης, πρωτοπόρος αυτής της

ανάπτυξης είναι ο τομέας της Kρουαζιέρας, επηρεασμένη κυρίως

από την αύξηση του αριθμού των κρουαζιερόπλοιων που

χρησιμοποιούν ως αφετηρία το λιμάνι του Πειραιά

(homeport/άφιξη και αναχώρηση του πλοίου από το ίδιο λιμάνι)

από 340 σε 455 (+33,8%), ενώ η αύξηση των επιβατών homeport

κρουαζιέρας είναι περίπου 129,3% (από 378.899 σε 627.017

επιβάτες).

Παρά τη μείωση των

συνολικών κινήσεων στον Τερματικό Σταθμό Αυτοκινήτων,

σημείωσε σημαντική αύξηση στο εγχώριο φορτίο μεταφόρτωσης

οχημάτων περίπου 35,6% (από 88.299 σε 119.735).

Στον Σταθμό

Εμπορευματοκιβωτίων καταγράφεται μείωση 20,4% στη συνολική

κίνηση. Η εν λόγω μείωση προέρχεται από τη μείωση της

διακίνησης φορτίου μεταφόρτωσης -29,8% (από 386.945 σε

271.787 TEUs), ενώ αντισταθμίζεται μερικώς από την μικρή

αύξηση του εγχώριου φορτίου κατά 11,3% (από 115.097 σε

128.059 TEUs). Αυτή η τάση των εγχώριων φορτίων, σε

συνεργασία με το νέο δρομολόγιο φόρτωσης αυτοκινήτων και το

έργο υπηρεσιών για της μεταφορές αυτοκινήτων από την Κίνα

της την Ευρώπη, τη Βόρεια Αφρική και την Εγγύς Ανατολή που

ξεκίνησε το 2023 είναι οι λόγοι πίσω από της συνολικές

βελτιώσεις στην επιχειρηματική μονάδα του τερματικού σταθμού

εμπορευματοκιβωτίων.

Σημαντικές αυξήσεις

κατέγραψε η Ακτοπλοΐα ακολουθώντας τη θετική τάση της

ελληνικής αγοράς.

------------------------

Συνοψίζοντας ήμασταν και

παραμένουμε πολύ θετικοί για τη μετοχή της εισηγμένης,

θέτοντας ως

Fair

Value

την

τιμή των 30 ευρώ έναντι 25 ευρώ νωρίτερα, με περιθώρια

ανόδου 43%, πέραν των γενναίων μερισματικών αποδόσεων. Στις

τρέχουσες τιμές, με βάση τα περσινά κέρδη, το

P/E

Ratio

διαμορφώνεται

στο 9,93χ, με τη μερισματική απόδοση στο 4,95%. Στη βάση των

προβλέψεων για τα φετινά αποτελέσματα, το

P/E

Ratio

διαμορφώνεται

στο 7χ, με την εκτιμώμενη μερισματική απόδοση στο 5,5%.

Υιοθετώντας ένα αρκετά συντηρητικό

σενάριο ανάπτυξης για τα επόμενα χρόνια, η καθαρά κερδοφορία

του 2026 – 2027 αναμένεται αν διαμορφωθεί στα περίπου 83,

84εκ ευρώ, κάτι το οποίο φέρνει το

P/E

Ratio

στο περίπου 6,3χ, με την

εκτιμώμενη μερισματική απόδοση

περίπου στο 6%, όλοι ελκυστικοί δείκτες αποτίμησης, για μια

εισηγμένη χαμηλού ρίσκου, με πολύ καλούς δείκτες μόχλευσης,

κάτι πολύ θετικό ειδικά σε μια εποχή πολύ υψηλών επιτοκίων,

τα οποία αναμένεται να διατηρηθούνε

για τουλάχιστον τα επόμενα 2 χρόνια.

---------------------------

Παράρτημα

A:

Οι δείκτες αποτίμησης στο

Fair

των 30

ευρώ (και πάλι ελκυστικοί,

κάτι το οποίο συνεπάγεται περισσότερες πιθανότητες ανοδικής

αναθεώρησης της δίκαιης αποτίμησης κατά τις επόμενες χρήσεις)….

---------------------------

Παράρτημα

B: “Θα πρέπει να διαφημιστεί καλύτερα η μετοχή”

Αν θα σχολιάζαμε

κάτι αρνητικό, αν και κάπως έχει βελτιωθούνε τα πράγματα

κατά τους τελευταίους περίπου 12 μήνες. Είναι πως η διοίκηση

της εισηγμένης θα έπρεπε να ασχοληθεί περισσότερο με αυτό

που θα χαρακτηρίζαμε “διαφήμιση” της εισηγμένης σε ξένους

θεσμικούς. Με δεδομένο πως μιλάμε για μια πολύ ποιοτική

εταιρεία, ένα από τα μεγαλύτερα λιμάνια της Ευρώπης. Αν και

σίγουρα υπάρχει το πρόβλημα της εμπορευσιμότητας, λόγω

χαμηλού free float

(οι 3 βασικοί

μέτοχοι ελέγχουνε το 80%). Θεωρούμε πως ελάχιστοι ξένοι

επενδυτές γνωρίζουνε την εισηγμένης, κάτι στο οποίο έχει μια

ευθύνη και η διοίκηση της εισηγμένης (με μια σχετική διάθεση

υπερβολής όλα αυτά).

---------------------------

Παράρτημα

Γ: Η πορεία βασικών επιδόσεων ανά τρίμηνο

|