|

Αποτέλεσμα 6μηνου

ανακοίνωσε την προηγούμενη εβδομάδα ο όμιλος της

Hellenic Energy

(ΕΛΠΕ), αποτελέσματα

τα οποία όπως αναμένονταν μετά από μια χρονιά ρεκόρ και τα

όσα είχανε συμβεί το 2022, ήτανε σημαντικά μειωμένα, αν και

συνολικά για τη χρήση του 2023 περιμένουμε μια κερδοφορία

μεγαλύτερη των προβλέψεων μας. Μάλιστα όπως αναφέρουμε

παρακάτω, σταθμίζοντας τα όλα οδηγούμαστε σε αισθητή

αναθεώρηση του στόχου μας για τη μέση καθαρή κερδοφορίας της

επόμενης 5ετίας κατ’ επέκταση και σε αύξηση της δίκαιης

αποτίμησης για τη μετοχή της εισηγμένης.

---------------------

Χρηματοοικονομικά,

για τα μεγέθη και τα δεδομένα του κλάδου, η κατάσταση

παραμένει ικανοποιητική, με τις συνολικές υποχρεώσεις στο

τέλος 6μηνου στα 5,076δις ευρώ και τις δανειακές υποχρεώσεις

στα 2,5δις ευρώ, την ώρα που τα ίδια κεφάλαια είναι 2,667δις

ευρώ. Ο γενικός δείκτης συνολικών υποχρεώσεων προς ίδια

κεφάλαια διαμορφώνεται στο 1,9χ. Στο 0,94χ ο δείκτης

Δανειακών υποχρεώσεων προς ίδια κεφάλαια. Δείκτες

ικανοποιητικοί, επαναλαμβάνουμε για τα δεδομένα του κλάδου

(οι αντίστοιχοι δείκτες για τη ΜΟΗ είναι στο 2,48χ και 1,45χ

αντίστοιχα). Δείκτες οι οποίοι πλαισιώνονται από ένα καλό

cash flow, με την χρηματοοικονομική κατάσταση της εταιρείας

να επιτρέπει την περαιτέρω ανάπτυξη του ομίλου στα πλαίσια

της υλοποίησης της στρατηγικής – Vision 2025 (Παράρτημα Α).

Παράλληλά, οι

επενδυτικές δαπάνες στο Β’ Τρίμηνο 2023 ανήλθαν σε 101εκ

ευρώ, κατευθυνόμενες κατά κύριο λόγο σε έργα συντήρησης και

αναβάθμισης υποδομών στα διυλιστήρια, καθώς και στην εξαγορά

των 2 φωτοβολταϊκών πάρκων στην Κύπρο. O καθαρός δανεισμός

διαμορφώθηκε στα 1,55δις ευρώ, μειωμένος κατά 0,4δις από τις

αρχές του έτους, όπως αναφέρει η εισηγμένη λόγω θετικών

ταμειακών ροών στο Α’ Εξάμηνο 2023 (η συνεισφορά αλληλεγγύης

καταβάλλεται μέσα στους επόμενους μήνες). Ο δείκτης

δανειακής μόχλευσης (καθαρός δανεισμός προς συνολικά

κεφάλαια) υποχώρησε στο 36%. Επίσης με βάση τα όσα αναφέρει

η εισηγμένη, στο τέλος του Β’ Τριμήνου 2023, ολοκληρώθηκε η

αναχρηματοδότηση κοινοπρακτικού ανακυκλούμενου δανείου ύψους

400εκ ευρώ για 5 χρόνια. Επίσης, κατά τη διάρκεια του Γ’

Τριμήνου υποβλήθηκε η Δήλωση που αφορά την επιβολή

Προσωρινής Συνεισφοράς Αλληλεγγύης στα πλεονάζοντα κέρδη για

το έτος 2022, ύψους 267εκ, με την εξόφληση να

πραγματοποιείται σταδιακά, αρχής γενομένης από τον Ιούλιο

2023, επηρεάζοντας τις ταμειακές ροές κατά το Β’ Εξάμηνο,

φυσικά μιλώντας για ένα

one –

off γεγονός.

---------------------

Στα αποτελέσματα

χρήσεων, αναφέραμε και στην εισαγωγή μας πως η μείωση ήτανε

αναμενόμενη, ωστόσο σταθμίζοντας τα όλα, κρίνουμε την εικόνα

απόλυτα ικανοποιητική.

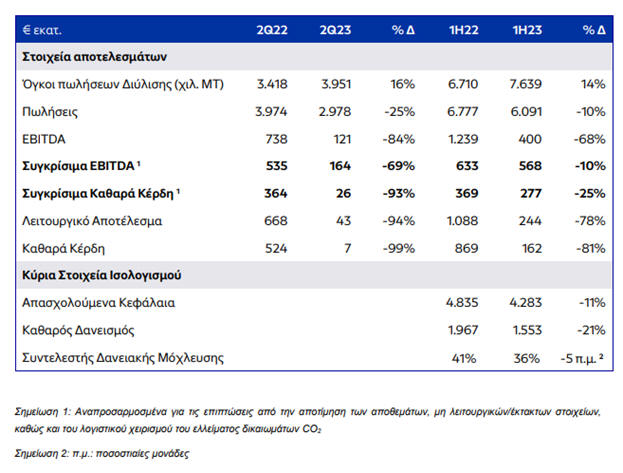

Τα συγκρίσιμα EBITDA

του δεύτερου τριμήνου διαμορφώθηκαν στα 164εκ ευρώ και τα

συγκρίσιμα Καθαρά Κέρδη στα 26εκ ευρώ. Συνολικά για το Α’

Εξάμηνο, τα Συγκρίσιμα Κέρδη EBITDA διαμορφώθηκαν σε 568εκ

ευρώ και τα Συγκρίσιμα Καθαρά Κέρδη σε 277εκ ευρώ. Όπως

αναφέρει η εισηγμένη, στα λειτουργικά αποτελέσματα δεν

συμπεριλαμβάνονται τα αποτελέσματα ELPEDISON και ΔΕΠΑ που

ενοποιούνται με τη μέθοδο της καθαρής θέσης. Σύμφωνα πάντα

και με τα όσα επισημαίνει η εισηγμένη, τα αποτελέσματα στο

Β’ Τρίμηνο επηρεάστηκαν από τα χαμηλά διεθνή περιθώρια

διύλισης, ιδιαίτερα συγκρινόμενα με τα ιστορικά υψηλά της

αντίστοιχης περσινής περιόδου. Η εξέλιξη αυτή περιόρισε τη

βελτίωση στα οικονομικά αποτελέσματα από τις καλύτερες

λειτουργικές επιδόσεις και την αυξημένη διαθεσιμότητα των 3

διυλιστηρίων. Συγκεκριμένα, οι πωλήσεις πετρελαιοειδών

έφτασαν στους 3,95 εκατ. τόνους (+16%), με τις εξαγωγές να

ενισχύονται κατά 28%, αντιπροσωπεύοντας το 54% των συνολικών

όγκων πωλήσεων. Αντίστοιχα, αυξημένη συνεισφορά είχαν και οι

ΑΠΕ (αν και παρά τη σημαντική αύξηση τους ποσοστιαία, ακόμη

τα νούμερα παραμένουνε μικρά). Τα Δημοσιευμένα Καθαρά Κέρδη

διαμορφώθηκαν στα 7εκ στο Β’ Τρίμηνο 2023 (2022: 524εκ ευρώ)

και στα 162εκ ευρώ στο Α’ Εξάμηνο 2023 (2022: 869εκ ευρώ). Η

σημαντική μείωση των δημοσιευμένων αποτελεσμάτων

αντικατοπτρίζει ευκρινώς την επίπτωση των τιμών και της

αποτίμησης των αποθεμάτων ασφαλείας που καλείται να τηρεί

και να χρηματοδοτεί η Εταιρεία. Συγκεκριμένα, η διαφορά

μεταξύ των δύο περιόδων ξεπερνά τα 700εκ ευρώ, καθώς το Α’

Εξάμηνο 2023 ενσωματώνει ζημιές 197εκ ευρώ έναντι 513εκ ευρώ

που είχε η Εταιρεία ως κέρδη το Α’ Εξάμηνο 2022.

---------------------

Συνοψίζοντας, όπως

σε κάθε ανάλυση μας για τα ΕΛΠΕ (και της ΜΟΗ)

επαναλαμβάνουμε πως ο βασικός κλάδος δραστηριότητας της

εταιρείας παρουσιάζει μεγάλες μελλοντικές προκλήσεις. Ένας

κλάδος όχι κατά μέσο όρο από τους αγαπημένους της

επενδυτικής κοινότητας, κάτι το οποίο πρέπει να σταθμίζει

ένας επενδυτής. Σε κάθε περίπτωση και αν και είχαμε

προειδοποιήσει πως οι μετοχές των δύο διυλιστηρίων κατά το

2023 θα υπό-απόδιδαν μετά την ιδιαίτερη χρονιά του 2022,

όπως συμβαίνει και το πιθανότερο είναι πως θα συνεχίσει να

συμβαίνει στο σύνολο της χρονιάς. Είμαστε ικανοποιημένοι με

την εικόνα των αποτελεσμάτων 6μηνου του 2023 και κυρίως

σταθμίζοντας τα όλα, αναθεωρούμε το στόχο που είχαμε θέσει

για τη μέση ετήσια καθαρή λειτουργική κερδοφορία της τάξης

των 250-260εκ ευρώ της επόμενης 5ετίας στα 320-330εκ ευρώ.

Στο επίπεδο αυτό, το P/E

Ratio διαμορφώνεται στο περίπου 7,7χ. Μια

αύξηση του στόχου για την κερδοφορία της εισηγμένης που μας

οδηγεί στην αύξηση της δίκαιης αποτίμησης για τη μετοχή της

εισηγμένης στα 9,50 από 8,8ευρώ (περιθώρια ανόδου 18,5%), με

αρκετά περισσότερες πιθανότητες θετικής αναθεώρησης του

Fair Value, παρά το αντίθετο.

Σημειώνεται πως στην τιμή στόχου που θέτουμε, το eP/E

Ratio διαμορφώνεται στο 9χ, χαμηλότερο του

αντίστοιχου P/E Ratio

άλλων εισηγμένων στο Fair Value,

σταθμίζοντας τα δεδομένα του κλάδου δραστηριότητας της

Hellenic Energy.

Παράλληλα και παρά το επενδυτικό πλάνο, η μέση εκτιμώμενη

μερισματική απόδοση διαμορφώνεται στο 5,5 με 6% απόλυτα

ικανοποιητική.

---------------------

Παράρτημα Α): Υλοποίηση Στρατηγικής – Vision 2025

Αναφορικά με το

σχέδιο Vision

2025 του ομίλου, η εισηγμένη ανέφερε τα ακόλουθα:

Έχοντας ολοκληρώσει

την πρώτη φάση του στρατηγικού πλάνου Vision 2025, ο Όμιλος

επικεντρώνεται σε τέσσερεις άξονες: α) την αριστοποίηση

λειτουργίας (operational excellence) σε όλες τις

δραστηριότητες β) την επιτάχυνση στοχευμένης ανάπτυξης

χαρτοφυλακίου σε ΑΠΕ και αποθήκευση στην Ελλάδα και στο

εξωτερικό καθώς και ανάπτυξη δεξιοτήτων καλύτερης εμπορικής

εκμετάλλευσης των μονάδων αυτών, γ) τη μείωση του ανθρακικού

αποτυπώματος στις βασικές δραστηριότητες πετρελαιοειδών,

καθώς και δ) την περαιτέρω βελτίωση σε θέματα ESG. Μέσω της

HELLENiQ Renewables, o Όμιλος επιταχύνει την ανάπτυξή του

στον κλάδο των ΑΠΕ με στόχο την επίτευξη εγκατεστημένης

ισχύος 1 GW μέχρι το 2025. Κατά τη διάρκεια του Β’ Τριμήνου

2023, ολοκληρώθηκαν συμφωνίες για την εξαγορά χαρτοφυλακίων

φωτοβολταϊκών πάρκων συνολικής ισχύος 211 MW στη Ρουμανία

και έως 180 MW στην Κοζάνη, τα οποία αναμένεται να τεθούν σε

λειτουργία στα επόμενα δύο χρόνια και εντός του 2024

αντίστοιχα, καθώς και 15 MW φωτοβολταϊκών πάρκων σε

λειτουργία στην Κύπρο. Οι συμφωνίες αυτές σηματοδοτούν την

έναρξη δραστηριοποίησης του Ομίλου HELLENiQ ENERGY σε δύο

νέες, ταχέως αναπτυσσόμενες αγορές, Κύπρο και Ρουμανία,

επιτυγχάνοντας γεωγραφική διασπορά του χαρτοφυλακίου ΑΠΕ και

ενισχύοντας την εξωστρέφεια του Ομίλου. Παράλληλα, η

HELLENiQ Renewables υπέγραψε συμφωνία-πλαίσιο για ανάπτυξη

επιπλέον χαρτοφυλακίου ΑΠΕ Empowering Tomorrow συνολικής

ισχύος 600 MW στη Ρουμανία ενώ σε εξέλιξη είναι και η

είσοδος σε μια ακόμα αγορά του εξωτερικού μέσω θυγατρικής

της που δραστηριοποιείται εκεί. Η Εταιρεία συμμετείχε με

επιτυχία στον πρόσφατο διαγωνισμό της Ρυθμιστικής Αρχής

Αποβλήτων, Ενέργειας και Υδάτων (ΡΑΑΕΥ), με τη συμπερίληψη

και την αξιολόγηση 3 έργων αποθήκευσης συνολικής ισχύος 100

MW και εγγυημένης χωρητικότητας 200 MWh στην Ελλάδα, που

σηματοδοτεί την είσοδό της σε μια νέα αγορά, απαραίτητη για

την περαιτέρω ανάπτυξη των ΑΠΕ αλλά και της αρτιότερης

διαχείρισης των επενδύσεών της στον κλάδο αυτό. H συνολική

ισχύς των ΑΠΕ σε λειτουργία, καθώς και των υπό κατασκευή

έργων ανέρχεται σε ~680 MW, με το συνολικό χαρτοφυλάκιο

έργων υπό ανάπτυξη να ανέρχεται σε 3,8 GW. Στην κατεύθυνση

της ταχύτερης ανάπτυξης του χαρτοφυλακίου ΑΠΕ, η HELLENiQ

Renewables, υπέγραψε συμφωνία-πλαίσιο, ύψους έως 766εκ ευρώ,

με 2 Ελληνικές τράπεζες για την υλοποίηση επιμέρους

χρηματοδοτήσεων (project finance) για υφιστάμενα και νέα

έργα παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ στην Ελλάδα. Η

συμφωνία καλύπτει εναλλακτικές μορφές λειτουργικού/εμπορικού

μοντέλου των πάρκων, τα οποία μπορεί να είναι ενταγμένα στο

σύστημα εγγυημένων σταθερών τιμών (feed-in-tariff), στο

σύστημα εγγυημένων διαφορικών τιμών (feed-in-premium) ή

ακόμα και να διαθέτουν την ενέργειά τους με ιδιωτικές

διμερείς συμβάσεις (cPPAs). Πρόκειται για μια ιδιαίτερα

καινοτόμα συναλλαγή, πρωτοποριακή για την Ελληνική αγορά, με

σημαντικά οφέλη, όπως: α) παροχή σημαντικού ύψους

χρηματοδότησης που ενισχύει τη δυναμική του Ομίλου για

ανάπτυξη, β) ευελιξία και ταχύτητα υλοποίησης έργων, γ)

βελτίωση της κεφαλαιακής δομής του Ομίλου και των επιμέρους

δραστηριοτήτων, δ) ανταγωνιστικούς όρους και κόστος

χρηματοδότησης.

Παράρτημα Β): Τα όσα είπε η διοίκηση της εταιρείας

Φαίνεται πως η

κερδοφορία EBITDA του ομίλου της Helleniq Energy για το 2023

θα ξεπεράσει το όριο του 1 δισ. ευρώ, ανέφερε η διοίκηση της

εισηγμένης κατά την τελευταία παρουσίαση των αποτελεσμάτων

του πρώτου εξαμήνου. Όπως αναφέρθηκε η φετινή χρονιά θα

είναι η δεύτερη καλύτερη χρονιά για τον όμιλο.

Η διοίκηση

εμφανίστηκε ικανοποιημένη από τα αποτελέσματα που

ανακοινώθηκαν χθες κάνοντας λόγο για ένα καλό τρίμηνο στο

οποίο η επίδοση της εταιρείας βελτιώθηκε.

Σχετικά με την

αποκρατικοποίηση της ΔΕΠΑ, η διοίκηση του ομίλου τάχθηκε

υπέρ μιας καθαρής λύσης και επανέλαβε ότι στρατηγική της

Helleniq Energy είναι είτε να εξαγοράσει το σύνολο της

εταιρείας είτε να αποχωρήσει πλήρως από το μερίδιο 35% που

κατέχει. Η διοίκηση ωστόσο, τόνισε ότι θα υποστηρίξει

ενδεχόμενα πλάνα για πώληση μεριδίου της εταιρείας στο

χρηματιστήριο, σύμφωνα με τα όσα έχουν δει το φως της

δημοσιότητας τις τελευταίες ημέρες.

Τέλος, όσον αφορά

τον κλάδο της εμπορίας η διοίκηση της Helleniq Energy

εξέφρασε τη δυσφορία της για τη διατήρηση του πλαφόν στο

περιθώριο κέρδους, μια ρύθμιση που καθιερώθηκε την περίοδο

του Covid και συνεχίζει να παραμένει σε ισχύ, ενώ έκανε λόγο

και για φαινόμενα αθέμιτου ανταγωνισμού στην αγορά, τα οποία

υπάρχουν καθώς υπάρχει έλλειμμα στον ποιοτικό έλεγχο στις

πωλήσεις προϊόντων στην αγορά, κάτι που επισημαίνουν όλοι οι

σοβαροί παίκτες του κλάδου. |