|

Θα ξεκινήσουμε την ανάλυση μας με την

καθιερωμένη επισήμανση. Πως η μετοχή της Μυτιληναίος

διαχρονικά βρίσκεται στις πρώτες μας επιλογές του Χ.Α., όπως

και το 2024, μια επιλογή που μας έχει δικαιώσει και με το

παραπάνω, με απόδοση (χωρίς τα μερίσματα) 316% μόνο την

τελευταία 5ετία, έχοντας το 2023 (+81% Vs 40% της αγοράς)

μια από τις καλύτερες αποδόσεις μεταξύ των μετοχών του FTSE

25, με τη μετοχή σταθερά να υπέρ-αποδίδει της αγοράς.

Όσον αφορά τα αποτελέσματα του 2023 που

ανακοινώθηκαν στα μέσα Ιανουαρίου, όπως αναμένονταν και ήδη

είχε διαφανεί θα τα χαρακτηρίζαμε αρκετά καλά, ασχέτως αν η

τελική γραμμή ήτανε ελαφρώς χαμηλότερη των προβλέψεων μας,

όπως σε ένα μικρό βαθμό και το τελικό μέρισμα. Βέβαια θα

πρέπει να παρατηρήσουμε πως τις προσδοκίες μας τις είχε

δημιουργήσει η ίδια η εισηγμένη, μια μικρή απόκλιση η οποία

σε καμία περίπτωση δε μας κάνει να αναιρέσουμε τη θετική μας

άποψη για τη μετοχή, όσο και αν προχωράμε σε μια μικρή

αναπροσαρμογή των εκτιμήσεων μας για τα φετινά και τα κέρδη

των επόμενων ετών….

---------------------

Ξεκινώντας με τη χρηματοοικονομική κατάσταση

του ομίλου, αν και θα περιμένουμε τη δημοσίευση των τελικών

οικονομικών καταστάσεων, με βάση τα στοιχεία που είχαμε στο

6μηνο και με βάση τις τελευταίες ανακοινώσεις της

εισηγμένης. Αυτή παραμένει εξαιρετική, ειδικά για τα μεγέθη

του ομίλου, μια χρηματοοικονομική κατάσταση που επιτρέπει

την περαιτέρω ανάπτυξη του ομίλου τα επόμενα χρονιά, ανάμεσα

σε άλλα και μέσω μιας σειράς εξαγορών στις οποίες προχωράει

η εισηγμένη ειδικά τον τελευταίο καιρό. Μάλιστα αν και

διαχρονικά είμαστε, αν όχι αρνητικοί, τουλάχιστον

επιφυλακτικοί με τις εξαγορές που κάνουνε οι εισηγμένες

εταιρείες, αφού τις περισσότερες φορές έχει αποδειχθεί πως

είτε τις πληρώνουνε ακριβά, είτε αντιμετωπίζουνε προβλήματα

λειτουργίας τους μετά την εξαγορά ή συνδυασμός και των δύο.

Έχουμε εμπιστοσύνη στη διοίκηση της εισηγμένης και

πιστεύουμε πως οι εξαγορές είναι προς τη σωστή κατεύθυνση.

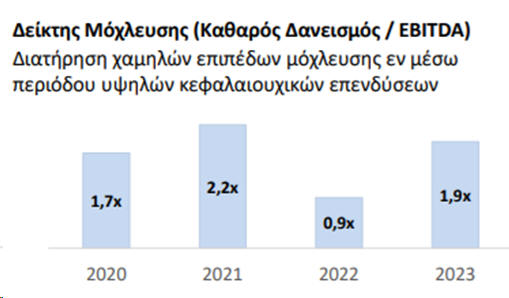

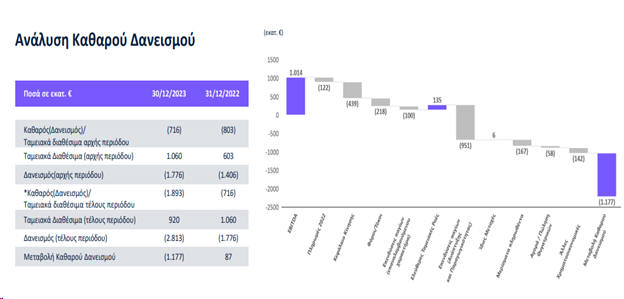

Όπως ανακοίνωσε η εισηγμένη, ο καθαρός

δανεισμός σε προσαρμοσμένη βάση διαμορφώθηκε στα 1,453δις

ευρώ, μέγεθος από το οποίο έχει εξαιρεθεί ποσό ύψους 440εκ

ευρώ, που αφορά σε δανεισμό χωρίς αναγωγή (non-recourse

debt). Το προσαρμοσμένο Net Debt/EBITDA διαμορφώθηκε στο

1,5x, επίπεδο εφάμιλλο εταιρειών εντός της επενδυτικής

βαθμίδας, όπως σχολιάζει και η ίδια η εισηγμένη. Πάντα με

βάση και την ανακοίνωση της Μυτιληναίος, μια σειρά

ενεργειών, όπως η επιτυχημένη έκδοση 7-ετούς Κοινού

Ομολογιακού Δανείου ύψους 500εκ ευρώ με επιτόκιο 4,0% τον

Ιούλιο και η πρόσφατη συμφωνία με την Ευρωπαϊκή Τράπεζα

Επενδύσεων (ΕΤΕπ) για χρηματοδότηση 400εκ ευρώ για την

ανάπτυξη φωτοβολταϊκών έργων και έργων αποθήκευσης

ενέργειας, έχουν ισχυροποιήσει περαιτέρω το πιστωτικό προφίλ

της Εταιρείας. Εξελίξεις που αποτυπώνονται στις πρόσφατες

αναβαθμίσεις από τις FITCH και S&P, με την MYTILINEOS να

προσεγγίζει όλο και περισσότερο το επίπεδο της επενδυτικής

βαθμίδας.

Στα 920εκ ευρώ τα ταμειακά διαθέσιμο στο

τέλος του 2023.

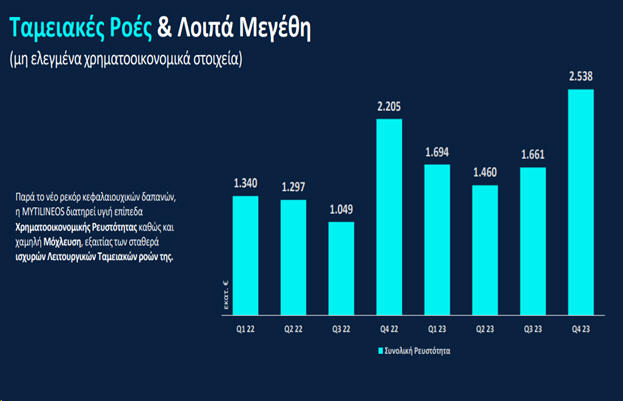

Μια καλή χρηματοοικονομική κατάσταση η οποία

πλαισιώνεται από τα διαχρονικά καλό cash flow.

-------------------------------------

Στα αποτελέσματα χρήσεως του 2023 τώρα.

Επαναλαμβάνουμε πως παρά τις όποιες μικρές αποκλίσεις σε

σχέση με τις πρόσφατα αναθεωρημένες προβλέψεις μας. Αυτά

ήτανε αρκετά καλά, κάνοντας μας να παραμείνουμε σταθερά

θετικοί για τη μετοχή της εισηγμένης, όπως αναφέρουμε και

παρακάτω.

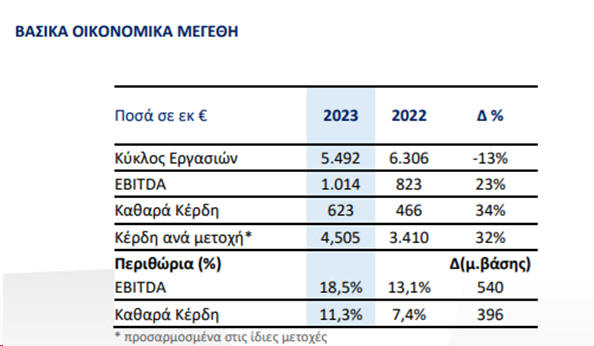

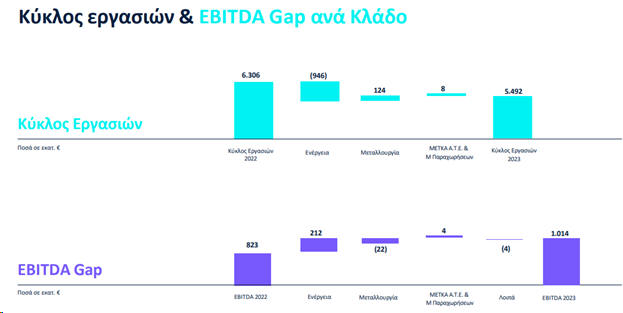

Με οδηγό τον κλάδο ενέργειας (Παράρτημα Α),

ο κύκλος εργασιών διαμορφώθηκε σε €5.492 εκατ. έναντι €6.306

εκατ. το 2022, σημειώνοντας μείωση 13%, κυρίως λόγω της

σημαντικής αποκλιμάκωσης των τιμών ενέργειας. Τα Κέρδη προ

Φόρων, Τόκων και Αποσβέσεων (EBITDA) σημείωσαν σημαντική

αύξηση, κατά 23%, στα €1.014 εκατ. έναντι €823 εκατ. το

2022, επωφελούμενα από τη σταθερή αύξηση της κερδοφορίας του

Κλάδου Ενέργειας και ιδιαίτερα της δραστηριότητας των ΑΠΕ.

Τα παραπάνω οδήγησαν στην ουσιαστική

ενίσχυση του περιθωρίου κέρδους, σε επίπεδο EBITDA, κατά 5,4

ποσοστιαίες μονάδες, στο 18,5%, ως αποτέλεσμα των συνεργειών

που προσφέρει η συνύπαρξη των Κλάδων Ενέργειας και Μετάλλων,

επιβεβαιώνοντας τη στιβαρότητα του επιχειρηματικού μοντέλου

της MYTILINEOS, το οποίο παράγει σταθερά υψηλά επίπεδα

κερδοφορίας, ανεξαρτήτως του επιπέδου των τιμών ενέργειας.

Όπως επισημαίνει και η εισηγμένη στην

ανακοίνωση της, παρά την πτώση των τιμών ενέργειας και

μετάλλων, η ΜYTILINEOS, κατά τη διάρκεια του 2023, κατέγραψε

ακόμα μία χρονιά ρεκόρ σε επίπεδο κερδοφορίας, ξεπερνώντας

για πρώτη φορά στην ιστορία της το €1δις σε επίπεδο EBITDA

και τα 600εκ ευρώ καθαρών κερδών. Η επίδοση αυτή επετεύχθη

με οδηγό τις ΑΠΕ, συνεπικουρούμενη τόσο από την προμήθεια

ρεύματος και αερίου όσο και από τις σταθερά υψηλές επιδόσεις

του Κλάδου Μετάλλων.

Ο Κλάδος της Ενέργειας, με κινητήριο μοχλό

την M Renewables, κατάφερε να αυξήσει την κερδοφορία του σε

επίπεδο EBITDA κατά 38% σε σχέση με το 2022 και σε συνδυασμό

με το γεγονός ότι άνω του 80% των κεφαλαιουχικών δαπανών της

Εταιρείας κατευθύνονται στην οργανική ανάπτυξη του Κλάδου

της Ενέργειας, η ανοδική πορεία του Κλάδου αναμένεται να

συνεχιστεί. Η εισηγμένη ευνοήθηκε σημαντικά και από την

παρουσία της στην εγχώρια αγορά προμήθειας ηλεκτρικής

ενέργειας, η οποία έχει ενισχυθεί σημαντικά με στοχευμένες

εξαγορές, μεταξύ των οποίων οι προσθήκες της WATT+VOLT και

της Volterra, με την Εταιρεία να αυξάνει σταθερά το μερίδιο

της στην αγορά. Ταυτόχρονα, η MYTILINEOS ενισχύει την

παρουσίας της στην προμήθεια φυσικού αερίου στην ευρύτερη

περιοχή των Βαλκανίων και της ΝΑ Ευρώπης.

Όπως αναφέρει η Μυτιληναίος. Σημαντικό ρόλο

στη δραστηριότητα παραγωγής ενέργειας από το 2024 και μετά,

θα παίξει και η συνεισφορά της νέας μονάδας H-CLASS 826MW, η

οποία επιτυγχάνοντας υψηλή απόδοση, είναι πλέον ο πιο

αποδοτικός χρήστης φυσικού αερίου για τη χώρα.

Παρά τη σημαντική πτώση τόσο των premia

(~60%) όσο και των τιμών αλουμινίου (~16%), σε σχέση με τα

περυσινά επίπεδα, ο Κλάδος Μεταλλουργίας προσέγγισε τα

ιστορικά υψηλά επίπεδα κερδοφορίας του 2022. Η επίδοση αυτή

οφείλεται κυρίως στην έγκαιρη ανάληψη δράσεων από τη

Διοίκηση της Εταιρείας αναφορικά τόσο με την κατοχύρωση

ευνοϊκών τιμών LME, ισοτιμίας €/$ όσο και για τον έλεγχο του

κόστους. Τα παραπάνω, σε συνδυασμό με τις, κομβικής

σημασίας, συνέργειες που προσφέρει η συνύπαρξη των Κλάδων

Ενέργειας και Μετάλλων, διατηρούν την MYTILINEOS μεταξύ των

ανταγωνιστικότερων παραγωγών αλουμινίου και αλουμίνας

παγκοσμίως. Η θέση της Εταιρείας αναμένεται να ενισχυθεί

περαιτέρω και να παγιωθεί στο πρώτο τεταρτημόριο της

παγκόσμιας καμπύλης κόστους, τόσο λόγω της μετάβασης σε

λιγότερο ρυπογόνες πηγές ενέργειας, όσο και από την πρόσφατη

εξαγορά της IMERYS ΒΩΞΙΤΕΣ, η οποία ενισχύει το

καθετοποιημένο μοντέλο παραγωγής της MYTILINEOS. Τέλος,

ιδιαίτερα σημαντική ήταν η αύξηση των Καθαρών Κερδών, Μετά

από Φόρους και Δικαιώματα Μειοψηφίας, που ανήλθαν σε €623

εκατ., αυξημένα κατά 34% σε σύγκριση με τα €466 εκατ. το

2022. Αναφορικά με την δραστηριότητα των κατασκευών, τα

Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA) του

νεοσυσταθέντος, από απόσχιση τομέα της MYTILINEOS,

διαμορφώθηκαν σε €18 εκατ. το 2023, σημειώνοντας αύξηση σε

σχέση με το 2022. Στο τέλος του 2023, το ανεκτέλεστο

υπόλοιπο των εκτελούμενων έργων υποδομών, ξεπερνά τα €600

εκατ., ενώ συμπεριλαμβανομένων των έργων που βρίσκονται σε

προχωρημένο στάδιο επικείμενης συμβασιοποίησης, ξεπερνά τα

€800 εκατ.. Οι προοπτικές του κατασκευαστικού κλάδου στην

Ελλάδα είναι ιδιαίτερα θετικές, κυρίως για έργα παραχωρήσεων

και Συμπράξεων Δημόσιου & Ιδιωτικού Τομέα (ΣΔΙΤ), στα οποία

ο Κλάδος Υποδομών φιλοδοξεί εφεξής να διαδραματίσει

πρωταγωνιστικό ρόλο, αρχής γενομένης από το 2024, όπου

περιμένουμε σημαντική επίδραση από την ενοποίηση της 100%

κατασκευαστικής μας θυγατρικής METKA ATE.

-----------------

Όπως ήδη αναφέραμε, προχωράμε σε μια μικρή

προσαρμογή των προβλέψεων μας για τη φετινή χρήση και τα

επόμενα χρόνια. Υιοθετώντας μια συντηρητική προσέγγιση, ως

στόχο για τη φετινή χρονιά (2024) θέτουμε τη διατήρηση της

κερδοφορίας στα επίπεδα του 2023 και τα 623εκ ευρώ, αν και

με οδηγό τον κλάδο ενέργειας υπάρχουνε όλες οι προϋποθέσεις

να πάμε σε υψηλότερα νούμερα. Σημειώνεται πως με βάση την

κερδοφορία των 623εκ ευρώ, το P/E

Ratio διαμορφώνεται στο 8,75χ, με την

μερισματική απόδοση στο περίπου 4%, φτηνοί δείκτες

αποτίμησης, παρά το ράλι της μετοχής κατά τα τελευταία

χρόνια. Αναφορικά με τις βασικές μας προβλέψεις για την

περίοδο 2026, 2027, εκτιμούμε πως σταδιακά η κερδοφορία θα

μπορούσε να φτάσει στα 686 και 720εκ ευρώ αντίστοιχα, με το

P/E Ratio (e27)

στο 7,56χ….

-------------------------

Συνοψίζοντας, ήμασταν και παραμένουμε

θετικοί για τη μετοχή της εισηγμένης, διατηρώντας ως

Fair value τα 48 ευρώ. Είναι χαρακτηριστικό

πως στην τιμή της δίκαιης αποτίμησης, η εισηγμένη

διαπραγματεύεται 11 φορές τα κέρδη του 2023, με το P/E

Ratio με βάση τις προβλέψεις για την

κερδοφορία του 2026, 2027 στο 9,99χ και 9,51χ όλοι

ελκυστικοί δείκτες αποτίμησης.

-------------------------

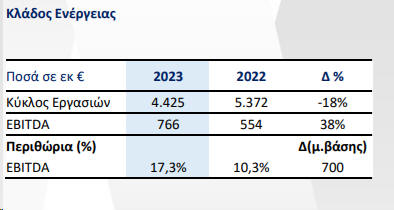

Παράρτημα Α: Κλάδος Ενέργειας (81% του

κύκλου εργασιών, 75,5% του EBITDA το

2023)

Αν θα πρέπει να μείνουμε σε έναν κλάδο,

αυτός είναι ο κλάδος ενέργειας, που το 2023 έδωσε, παρά τη

μείωση (λόγω των τιμών ενέργειας) σχεδόν το 81% του κύκλου

εργασιών και το 75,5% του EBITDA.

Συγκεκριμένα, ο Κλάδος Ενέργειας κατέγραψε

κύκλο εργασιών 4,425δις ευρώ αντιστοιχεί σε 81% του

συνολικού κύκλου εργασιών, σημειώνοντας μείωση κατά 18% σε

σχέση με το 2022. Τα Κέρδη προ Φόρων, Τόκων και Αποσβέσεων

(EBITDA), με οδηγό την M Renewables, διαμορφώθηκαν στα 766εκ

ευρώ αυξημένα κατά 38% έναντι 554εκ ευρώ το 2022.

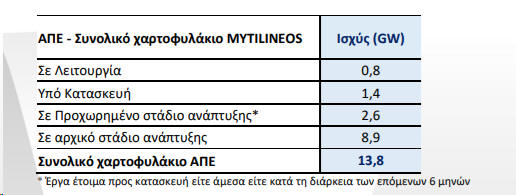

Η συνολική δυναμικότητα του ώριμου και εν

λειτουργία παγκόσμιου χαρτοφυλακίου της M Renewables, που

επεκτείνεται δυναμικά και στις πέντε ηπείρους, είναι πλέον

της τάξεως των ~4,9 GW, ενώ συμπεριλαμβάνοντας και μία σειρά

έργων σε αρχικό και μεσαίο στάδιο ανάπτυξης, δυναμικότητας

περίπου ~9 GW, το παγκόσμιο χαρτοφυλάκιο της MYTILINEOS

πλέον προσεγγίζει τα 14GW, στο τέλος του 2023, μία συνολική

αύξηση ~5GW έργων σε σχέση με την αρχή του έτους. Η παραγωγή

ενέργειας από μονάδες Ανανεώσιμων Πηγών, με συνολική

εγκατεστημένη ισχύ 845MW στο τέλος του 2023 ανήλθε σε 1.112

GWhs. Από αυτές, οι 596 GWhs παρήχθησαν από ΑΠΕ εντός

Ελλάδος και οι υπόλοιπες 516 GWhs από ΑΠΕ του εξωτερικού.

Όπως σημειώνει η εισηγμένη στην ανακοίνωση

της. Εντός του 2023, η MYTILINEOS ενίσχυσε τη στρατηγική της

για αναζήτηση ευκαιριών σε χώρες και περιοχές με υψηλό

εμπορικό ενδιαφέρον και φιλικό προς τις επιχειρήσεις

περιβάλλον, προσθέτοντας στο χαρτοφυλάκιο της Μ Renewables

φωτοβολταϊκά έργα δυναμικότητας 1,4GW στην Αλμπέρτα του

Καναδά (2TWh παραγωγής ετησίως), Η ΜYTILINEOS, συνεχίζοντας

με αποτελεσματικότητα το Asset Rotation Plan, προχώρησε,

εντός του 2023, στη διάθεση έργων συνολικής ισχύος άνω των

650MW στην Ευρώπη. Συγκεκριμένα κατά τη διάρκεια του έτους,

η MYTILINEOS, μεταξύ άλλων, ολοκλήρωσε την πώληση

φωτοβολταϊκών πάρκων σε προχωρημένο στάδιο ανάπτυξης στη

Ρουμανία, συνολικής ισχύος 508MW, θα τεθούν σε εμπορική

λειτουργία μέσα στα επόμενα δύο έτη. Ταυτόχρονα,

ολοκληρώθηκε η πώληση έργων συνολικής ισχύος 86MW στη

Βουλγαρία, καθώς και ενός ακόμη Φωτοβολταϊκού πάρκου στη

Νότια Ισπανία, ισχύος 56MW. Το επιτυχημένο Asset Rotation

Plan επιτρέπει στην MYTILINEOS να συνεχίζει απρόσκοπτα την

ανάπτυξη της κερδοφορίας της M 6 Renewables, παρά το

σημερινό περιβάλλον επιτοκίων, κάνοντας ταυτόχρονα ορθή

χρήση όλων των διαθέσιμων χρηματοδοτικών εργαλείων.

Αποτέλεσμα των παραπάνω, είναι η Εταιρεία να καταφέρνει να

διαθέτει ένα αυτοχρηματοδοτούμενο μοντέλο ανάπτυξης των ΑΠΕ,

διατηρώντας ταυτόχρονα χαμηλά επίπεδα μόχλευσης και

εξαιρετικό πιστωτικό προφίλ. Αναφορικά με το χαρτοφυλάκιο

της MYTILINEOS που αναπτύσσεται εντός Ελλάδος, συνεχίζονται

κανονικά οι εργασίες για την ολοκλήρωση της κατασκευής του

πρώτου σκέλους (~300MW) των ~1,5GW φωτοβολταϊκών πάρκων,

αξιοποιώντας πόρους από το Μηχανισμό Ανάκαμψης και

Σταθερότητας (RRF), τα οποία ξεκινήσαν να εισέρχονται

σταδιακά σε λειτουργία. Παράλληλα, εντός του 2024 ξεκινά η

κατασκευή του δεύτερου σκέλους του Ελληνικού χαρτοφυλακίου,

δυναμικότητας ~700 MW. Όσον αφορά στο διεθνές χαρτοφυλάκιο,

η MYTILINEOS, σήμερα, κατασκευάζει πάνω από 1,2GW

φωτοβολταϊκά έργα εκτός Ελλάδος, τα οποία αναμένεται να

τεθούν σε λειτουργία το επόμενο διάστημα. Παράλληλα, η

MYTILINEOS έχει σε διάφορα στάδια ανάπτυξης, έργα

αποθήκευσης ενέργειας σε Ελλάδα & Ιταλία, μέγιστης ισχύος

έγχυσης ~1,3 GW. Σημειώνεται. επίσης, ότι εντός του 2023, η

MYTILINEOS συμμετείχε στην διαγωνιστική διαδικασία για τη

λειτουργική και επενδυτική ενίσχυση αυτόνομων μονάδων

αποθήκευσης με μπαταρίες που διενήργησε η Ρυθμιστική Αρχή

Αποβλήτων, Ενέργειας και Υδάτων (ΡΑΑΕΥ) και επιλέχθηκε με

έργο συνολικής ισχύος 48MW και εγγυημένη χωρητικότητας

96MWh, το οποίο θα κατασκευαστεί πλησίον των φωτοβολταϊκών

σταθμών του χαρτοφυλακίου της εταιρείας στη βόρεια Ελλάδα.

Τέλος, η MYTILINEOS συμμετείχε και στο 2ο στάδιο της

διαγωνιστικής διαδικασίας για έργα αποθήκευσης που

πραγματοποιήθηκε στο τέλος του Δεκεμβρίου. Στο πλαίσιο της

Παγκόσμιας Ενεργειακής Μετάβασης, μέσω της στροφής προς τις

ΑΠΕ, καθώς και της Στρατηγικής Βιώσιμης Ανάπτυξης που

υιοθέτησε η Εταιρεία τα τελευταία χρόνια, η MYTILINEOS

προχώρησε, εντός του 2023, σε σύναψη διμερών συμφωνιών

προμήθειας ηλεκτρικής ενέργειας μεταξύ παραγωγών ΑΠΕ και

τελικών καταναλωτών («πράσινα» PPAs - Power Purchase

Agreements): • Αυστραλία , Φ/Β 23 MW με Zen Energy •

Αυστραλία , Φ/Β 53 MW με Smartest Energy • Αυστραλία , Φ/Β

150 MW με Telstra & NBN • Ιταλία, Φ/Β 4,9 MW με

Saint-Gobaine.

Παράρτημα

Β: Τα

όσα είπε η διοίκηση της εισηγμένης

Αναφορικά με τα όσα ανέφερε η διοίκηση της

εισηγμένης κατά την πρόσφατη παρουσίαση των αποτελεσμάτων

του 2023 στους αναλυτές. Στεκόμαστε κυρίως στις αναφορές για

σημαντικά περιθώρια ανάπτυξης και νέων εσόδων δίνουν για τη

Mytilineos οι νέες δραστηριότητες στα δίκτυα ηλεκτρισμού

όπως ανέφερε ο επικεφαλής της εταιρείας Ε. Μυτιληναίος. Τα

έργα δικτύου θα είναι για εμάς η νέα M Renewables, είμαστε

ήδη σε έργα όπως η διασύνδεση της Αγγλίας, έχουμε το know

how και τους οικονομικούς πόρους να το υποστηρίξουμε, είπε.

Σύμφωνα με τον κ. Μυτιληναίο η Ε.Ε. σχεδιάζει επενδύσεις

ύψους 580δις στα δίκτυα τα επόμενα χρόνια και μόνο στη

Μεγάλη Βρετανία την επόμενη 4ετία θα γίνουν έργα 26δις

δολαρίων. "Πολλοί θεωρούν ότι η πράσινη μετάβαση θα είναι

φωτοβολταϊκά και αιολικά. Δεν είναι αυτό. Οι επενδύσεις που

πρέπει να γίνουν στα δίκτυα είναι πολύ μεγαλύτερες από τα

ΑΠΕ” σημείωσε ο κ. Μυτιληναίος, δηλώσεις που θα τις

χαρακτηρίζαμε μεγάλης σημασίας αναφορικά με τις μελλοντικές

προοπτικές του ομίλου και από που θα μπορούσε να έλθει το

growth μετά από τη συνεχή αύξηση της

κερδοφορίας κατά τα τελευταία χρόνια.

Αναφορικά με την προμήθεια ρεύματος ο κ.

Μυτιληναίος έθεσε στόχο το μερίδιο 30% που θα προέλθει από

οργανική ανάπτυξη και εξαγορές. Με την προμήθεια της

Αλουμίνιον το μερίδιο θα πάει στο 20% ενώ με εξαγορές και

επέκταση θα φτάσει στο 30%

Για την πτώση των τιμών της ενέργειας και

του φυσικού αερίου τόνισε ότι είναι θετική για το αλουμίνιο,

πιέζει ωστόσο τα περιθώριο της εμπορίας, η οποία όμως θα

υποκαταστήσει τις απώλειες με προϊόντική και γεωγραφική

επέκταση.

Για τις ΑΠΕ τόνισε ότι αυτή τη στιγμή

βρίσκονται σε λειτουργία 845MW, ενώ μέχρι τέλος του έτους θα

ολοκληρωθούν και θα λειτουργήσουν 1538MW που θα οδηγήσουν το

συνολικό χαρτοφυλάκιο στα 2383MW. Το κατά πόσο κάποια από

αυτά τα έργα θα πουληθούν εξαρτάται από τις συνθήκες τις

αγοράς το δεδομένο ωστόσο είναι ότι αυτό το νούμερο (2383MW)

θα επιτευχθεί μέχρι τέλος του έτους.

Για το ενδεχόμενο dual listing τόνισε ότι

έχει βελτιωθεί η εικόνα της κατάταξης της εταιρείας σε ό,τι

αφορά την κεφαλαιοποίηση. Πίσω από το dual listing υπάρχει

πολλή δουλειά . Αυτό που έχω να πω είναι ότι τα νούμερα

είναι εκεί, είναι πλέον θέμα τελικής απόφασης, ανέφερε ο κ.

Μυτιληναίος.

Τέλος, για το 2024 τόνισε ότι περιλαμβάνει

πολλές αβεβαιότητες και πιθανές αναταράξεις και χαρακτήρισε

ως πιο σημαντικό γεγονός της χρονιάς τις αμερικανικές

εκλογές, με δεύτερο τις εκλογές για το ευρωκοινοβούλιο που

μπορεί να μας εκπλήξουν πολύ. Παραμένουμε προσεκτικά

αισιόδοξοι όπως πάντα, έχουμε χτίσει μια ισχυρή θέση και

δίνουμε πλέον μεγάλη έμφαση στην καθαρή κερδοφορία και στα

κέρδη ανά μετοχή που ενδιαφέρουν περισσότερο τους μετόχους.

Παρά τις υψηλές επενδύσεις διατηρήσαμε το μέρισμά μας στην

πάνω κλίμακα και αυτό αποτελεί ένδειξη σεβασμού για τους

μετόχους μας, πολλοί από τους οποίους παραμένουν πιστοί στη

μετοχή από την αρχή της πορείας της, γεγονός που αυξάνει τη

ευθύνη μας απέναντί τους, είπε χαρακτηριστικά ο κ. Ε.

Μυτιληναίος.

Παράρτημα

Γ: Η

πρόσφατη ανάλυση της S&P

Να σταθούμε και στην πρόσφατη ενδιαφέρουσα

ανάλυση της S&P. Συγκεκριμένα, αυξημένα EBITDA αναμένεται να

παρουσιάσει η Mytilineos το 2024, σύμφωνα με την έκθεση

της S&P Global Ratings που αναβάθμισε την πιστοληπτική

ικανότητα της εταιρείας σε ΒΒ+, ένα σκαλί πριν

την επενδυτική βαθμίδα. Ο οίκος έκανε ειδική αναφορά (και

κυρίως αυτός είναι ο λόγος που στεκόμαστε σε αυτήν την

ανάλυση) στην στρατηγική της εισηγμένης στον τομέα της

ενέργειας, τομέας που τροφοδοτεί την κερδοφόρα ανάπτυξή του

τα επόμενα χρόνια.

Ειδικότερα, αναφέρεται στο

μοντέλο (BOT build-operate-transfer) της Mytilineos, τη

στρατηγική της εταιρείας να αναλαμβάνει την κατασκευή και

ολοκλήρωση έργων ΑΠΕ και ακολούθως να τα πουλάει στην αγορά,

χρηματοδοτώνταας έτσι χωρίς δανεισμό την περαιτέρω ανάπτυξη

του ομίλου στις ΑΠΕ.

Όπως αναφέρει η S&P Global Ratings μέχρι το

τέλος του 2023, η εταιρεία είχε επενδύσει περίπου 1,7

δισεκατομμύρια ευρώ για την ανάπτυξη μιας ποικιλίας έργων

BOT (συμπεριλαμβανομένων των φωτοβολταϊκών και των αιολικών

πάρκων) σε όλη την Ευρώπη, την Αυστραλία, και τη Νότια

Αμερική.

Όταν ολοκληρώνει την εκτέλεση των έργων που

διαθέτει, σχεδιάζει και προχωρά στην επένδυση σε νέα

έργα. Το αυτοχρηματοδοτούμενο αυτό μοντέλο ανάπτυξης

αναμένεται να ισχυροποιηθεί το 2024 καθώς φέτος αναμένονται

σημαντικές πωλήσεις ώριμων έργων.

Όπως αναφέρει η εταιρεία αναμένεται να

εισπράξει 1,5 δισ. από την πώληση έργων ΑΠΕ το 2024 ενώ το

2023 είχε έσοδα 300 εκ. από την πώληση ώριμων έργων!!

Αυξημένα EBITDA το 2024

Σύμφωνα με την S&P το EBITDA της Mytilineos

θα ανέλθει σε 1,1 δισεκατομμύρια ευρώ το 2024, με ισχυρές

επιδόσεις στον ενεργειακό τομέα. Το EBITDA το υπολογίζει σε

900 εκατ. ευρώ - 1 δισ. ευρώ το 2023, από 854 εκατ. ευρώ το

2022, ενώ πληροφορίες αναφέρουν ότι θα διαμορφωθεί στο 1

δισ.

Και οι δύο τομείς δραστηριότητας της

εταιρείας, η ενέργεια και τα μέταλλα επέδειξαν

ανθεκτικότητα το 2023, στηρίζοντας τα ισχυρά αποτελέσματα

της Μυτιληναίος. Στον κλάδο μετάλλων τα κέρδη του 2023 ήταν

250 εκατ. ευρώ λόγω hedging και του ελέγχου του κόστους και

παρά τη μείωση των τιμών αλουμινίου κατά 19% σε ετήσια

βάση.

Στον τομέα της ενέργειας, η εταιρεία

πρόσθεσε νέα έργα BOT στο χαρτοφυλάκιό της και ολοκλήρωσε το

πώληση ενός αριθμού φωτοβολταϊκών (ΦΒ) πάρκων στην περιοχή

των Βαλκανίων και ενός στην Ισπανία το 2023. Στην αγορά

προμήθειας ηλεκτρικής ενέργειας, αύξησε το μερίδιο εγχώριας

αγοράς σε σχεδόν 13%, με δύο εξαγορές μικρών εταιρειών.

------------------------------

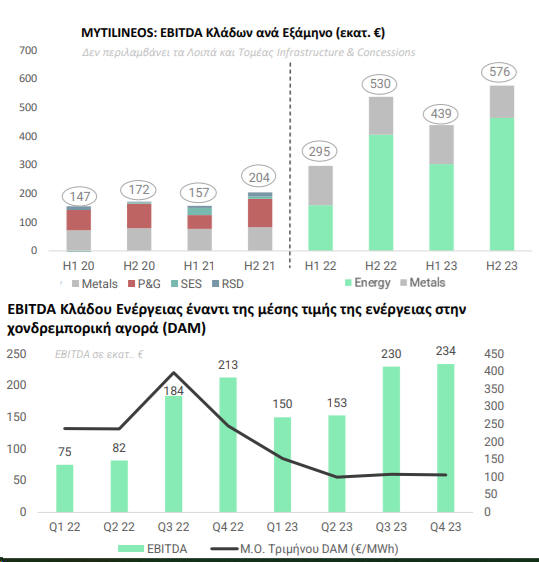

Παράρτημα:

EBITDA Κλάδων

Παράρτημα: Κύκλο

Εργασιών & EBITDA Gap ανά Κλάδο

Παράρτημα: Παγκόσμιο

χαρτοφυλάκιο ΑΠΕ (με τα σπουδαία να είναι μπροστά….)

|