|

Για πρώτη φορά με τη μετοχή της ασφαλιστικής

εταιρείας Interlife θα ασχοληθούμε σήμερα (ήδη

τον τελευταίο περίπου 1,5 μήνα έχουμε μικρά σχόλια στο

GFF για την εισηγμένη)

και ο βασικός λόγος που το κάνουμε αυτό είναι γιατί

πρόκειται για μια πραγματικά φτηνή μικρή εισηγμένη, που έχει

εμφανώς υστερήσει στο χρηματιστηριακό ράλι της αγοράς, τόσο

από τις αρχές του χρόνου, όσο και σε σχέση με πριν έναν

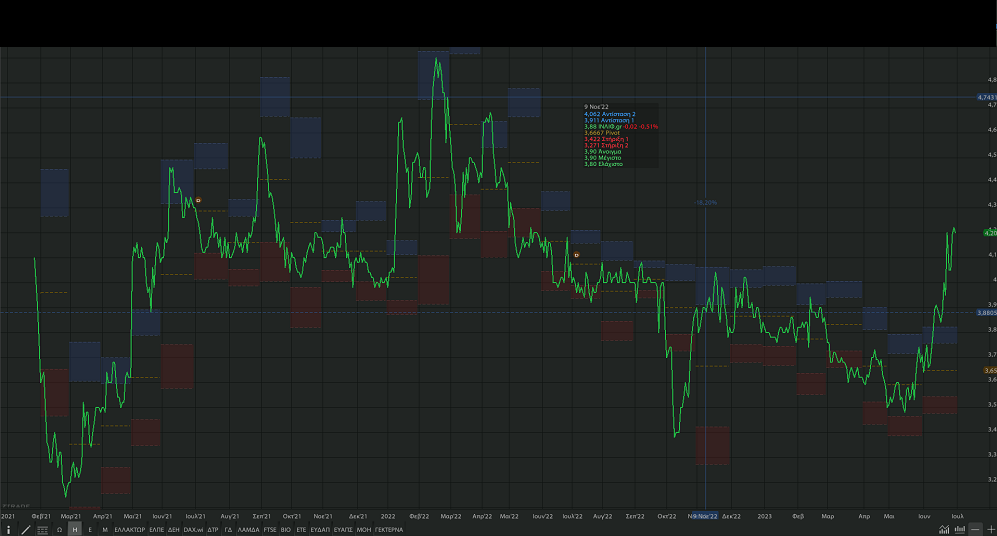

χρόνο. Είναι χαρακτηριστικό πως σε επίπεδο 52εβδομάδων, ο ΓΔ

του Χ.Α. βρίσκεται στο +59%, με τη μετοχή της ΙΝΛΙΦ στο

μόλις 5%. Μια εισηγμένη με πολύ σοβαρή διοίκηση, κάτι το

οποίο φυσικά έχει σημασία για όλες τις εισηγμένες, αλλά

ακόμη μεγαλύτερη στις πιο μικρές. Μια εισηγμένη που αν και

προέρχεται από έναν δύσκολο στις αναλύσεις κλάδο, ακολουθεί

μια πολύ συνετή οικονομική πολιτική, κάτι το οποίο έχει

αποδειχθεί σε βάθος χρόνου και επιβεβαιώνεται από μια σειρά

δεικτών, ασχέτως αν η εισηγμένη έχει μικρή διάρκεια ζωής στο

Χ.Α., από τις αρχές του 2021.

Λαμβάνοντας υπόψη όσα αναφέρουμε στην

ανάλυση μας για την ΙΝΛΙΦ και πιστεύοντας πως οι μετοχές των

πιο μικρών εισηγμένων θα μπορούσαν, σε ένα τουλάχιστον

βαθμό, το Β΄ εξάμηνο να έλθουνε περισσότερο στο επίκεντρο

του επενδυτικού ενδιαφέροντος, θεωρούμε πως η μετοχή της

ΙΝΛΙΦ, είναι μια από τις μικρές εισηγμένες που μπορεί να

προσφέρει σημαντικές αποδόσεις, δικαιολογώντας όπως

αναφέρουμε παρακάτω, πολύ υψηλότερες αποτιμήσεις.

-------------------------

Με δεδομένο πως μιλάμε για μια εισηγμένη από

τον ασφαλιστικό κλάδο, ας ξεκινήσουμε με τα ίδια κεφάλαια

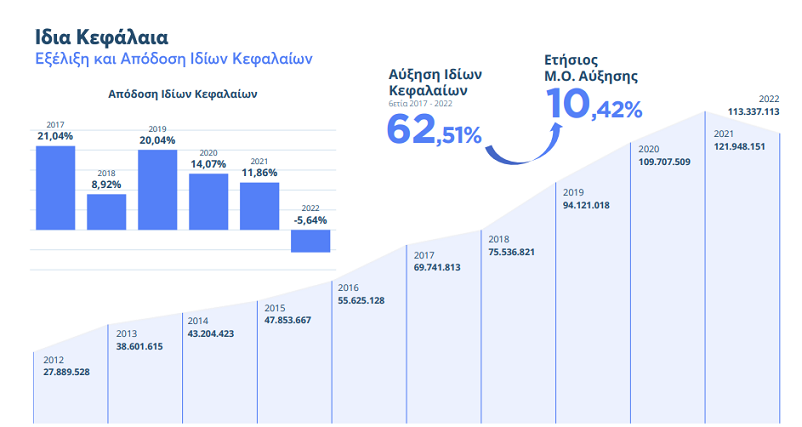

της εισηγμένης, έχοντας καταφέρει από το 2012 να αυξήσει τα

ίδια της κεφάλαια από τα περίπου 28εκ ευρώ στα 113,4εκ ευρώ

στο τέλος του 2022 (τα οποία μάλιστα για έκτακτους λόγους

ήταν μειωμένα κατά 7% σε σχέση με το 2021), απόδειξη της

σταθερά καλής πορείας που ακολουθεί η εισηγμένη, με το P/BV

(2022) στο 0,69χ, άκρως ελκυστικό.

Από αυτά που θα μείνουμε, δεδομένων των

ιδιαιτεροτήτων του κλάδου, είναι πως η εισηγμένη ακολουθεί

μια αρκετά προσεκτική στρατηγική, περιορίζοντας όσο το

δυνατόν περισσότερο τους κινδύνους του κλάδου, επιλέγοντας,

ανάμεσα σε άλλα, μια σειρά σοβαρών αντασφαλιστικών

εταιρειών.

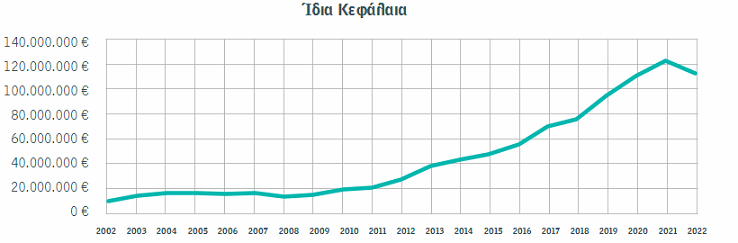

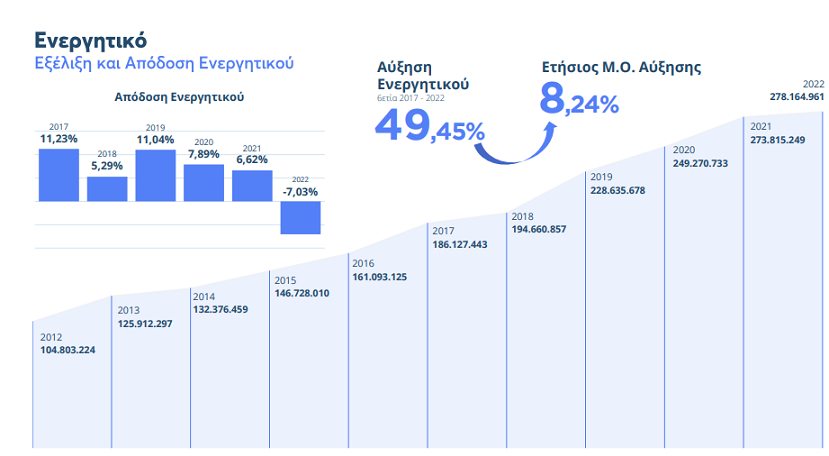

Πέραν των ιδίων κεφαλαίων, απόδειξη της

σταθερά ανοδικής πορείας της εισηγμένης, το συνολικό

ενεργητικό διαμορφώνονταν στο τέλος του 2022, στα περίπου

280εκ ευρώ έναντι περίπου 30εκ ευρώ το 2003, δηλαδή μια

αύξηση 1000% σε περίπου 20 χρόνια. Αύξηση περίπου 270% από

το 2012.

-------------------------

Εστιάζοντας στα ίδια κεφάλαια, που λόγω του

κλάδου της εισηγμένης, έχουνε ιδιαίτερη σημασία, με βάση τις

προβλέψεις μας για τη μέση κερδοφορία της εισηγμένης,

υπολογίζουμε πως σε ορίζοντα 5ετίας θα μπορούσανε να

αυξηθούνε κατά περίπου 40εκ ευρώ, στα περίπου 150-155εκ

ευρώ, κάτι το οποίο συνεπάγεται ένα P/BV στο 0.52χ, περιττό

να πούμε ένας ελκυστικός δείκτης αποτίμησης.

-------------------------

Σε σχέση με όλα τα παραπάνω είναι

χαρακτηριστικό πως το ταμείο της εισηγμένης στο τέλος του

2023, συμπεριλαμβάνοντας τα ΕΓΕΔ, ήτανε περίπου 75εκ ευρώ,

όταν η τρέχουσα κεφαλαιοποίηση της εισηγμένης είναι 78εκ

ευρώ, ένα στοιχείο που από μόνο του θεωρείται ο ορισμός της

επενδυτικής ευκαιρίας, μια εισηγμένη να έχει χρηματιστηριακή

αξία όσο το ταμείο της, την ώρα που ο δανεισμός είναι

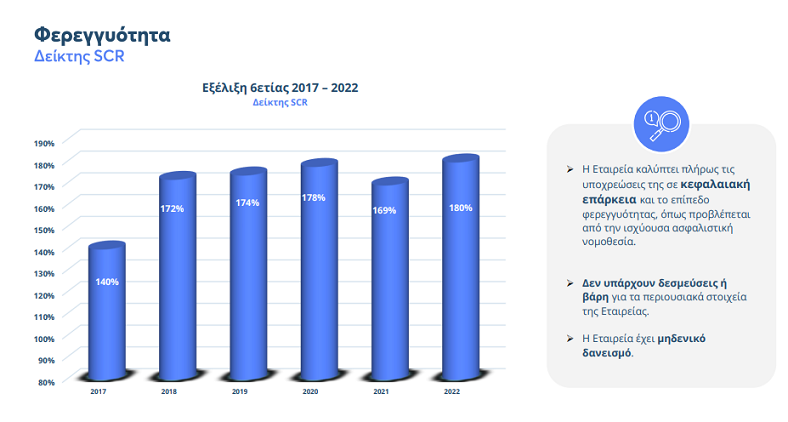

μηδενικός.

-------------------------

Μιλώντας για μια εισηγμένη με μηδενικό

δανεισμό, όλα τα παραπάνω πλαισιώνονται και από ένα

εξαιρετικό – σταθερό – cash flow. Ακόμη και το 2022 που η

εισηγμένη για έκτακτούς λόγους, όπως αναφέρουμε και

παρακάτω, είχε ζημίες. Στο cash flow

καταγράφηκαν (2022) εισροές από

λειτουργικές δραστηριότητες στα 18,7εκ ευρώ, σε σχέση με τα

16,6εκ ευρώ του 2021 και τα 17,5εκ ευρώ του 2020.

----------------------

Πάμε όμως τώρα στα αποτελέσματα χρήσεως της

εισηγμένης. Αρχικά θα σταθούμε πως κατά την πρόσφατη

παρουσίαση της εισηγμένης (Ιούνιος 2023), ο πρόεδρος και

διευθύνων σύμβουλος κ. Ιωάννης Βοτσαρίδης είπε πως στο πρώτο

τετράμηνο του 2023 η εταιρεία έχει πάρει ήδη πίσω τη ζημία

που έγραψε πέρυσι. Μια αναφορά που την κρατάμε, με όλα να

δείχνουνε πως πάμε για μια πραγματικά καλή χρήση.

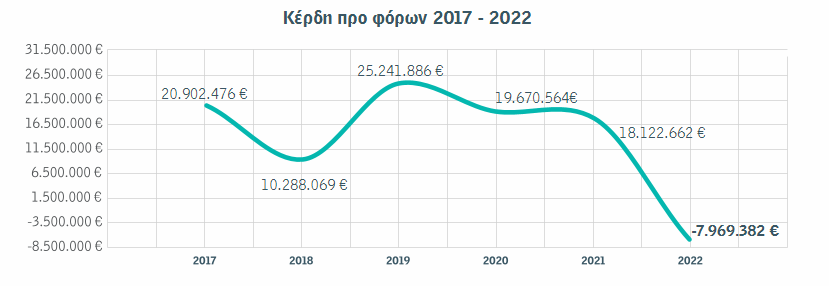

Το 2022 λοιπόν ήτανε μια θεωρητικά κακή

χρονιά για την εισηγμένη. Παρά τη ζημία 8εκ ευρώ προ φόρου

(ζημιά 6,4εκ ευρώ μετά φόρων), λέμε θεωρητικά για δύο

βασικούς λόγους:

Πρώτον, γιατί μιλάμε για μια καθαρά

έκτακτη ζημία, λόγω αποτίμησης του επενδυτικού

χαρτοφυλακίου. Ειδικότερα, το

2022 παρουσιάστηκαν ζημίες στο επενδυτικό αποτέλεσμα κατά

ανερχόμενες στο ύψος των 12,3εκ ευρώ, σε αντίθεση με την

προηγούμενη χρήση 2021 στην οποία καταγράφηκαν κέρδη της

τάξης των 8,3εκ ευρώ. Όπως ανέφερε και η εισηγμένη, το

ζημιογόνο αποτέλεσμα οφείλεται στην αυξημένη μεταβλητότητα

των αγορών που προκάλεσε σημαντική πτώση των δεικτών σε

συνδυασμό με το παράδοξο της ταυτόχρονης μείωσης της αξίας

των ομολόγων που προκλήθηκε από την αύξηση των επιτοκίων

λόγω του αυξημένου πληθωρισμού. Η ζημία οφείλεται

αποκλειστικά στις τιμές αποτίμησης των στοιχείων του

χρηματοοικονομικού χαρτοφυλακίου επενδύσεων 18,64εκ ευρώ,

ενώ τα έσοδα επενδύσεων, τα κέρδη από πώληση

χρηματοοικονομικών στοιχείων και τα κέρδη αποτίμησης

ακινήτων, προσέδωσαν κέρδη της τάξης των 6,34εκ ευρώ.

Δεύτερον, μιλάμε για μια ασφαλιστική

εταιρεία, με τις μεγάλες διακυμάνσεις στην τελική γραμμή,

από χρήση σε χρήση να κρίνονται φυσιολογικές. Αυτό που

μετράει είναι η λειτουργική δραστηριότητα, αφού όπως πέρσι

υπήρχε μια κακή χρονιά λόγω αποτίμησης του επενδυτικού

χαρτοφυλακίου, τα επόμενα χρόνια θα δούμε και το αντίστροφό,

κάτι το οποίο ήδη έχουμε δει, όπως φαίνεται και στον

παρακάτω πίνακα όπου παρουσιάζεται η κερδοφορία προ φόρου

από το 2017 μέχρι το 2022.

Σταθμίζοντας τα λοιπόν όλα, θέτουμε ως

ρεαλιστικό στόχο (οριακά προς το συντηρητικό σενάριο) για τη

μέση καθαρή ετήσια κερδοφορία των επόμενων 5ετών, τα 11εκ

ευρώ, κάτι το οποίο συνεπάγεται ένα P/E Ratio στο 7χ, ένας

ακόμη άκρως ελκυστικός δείκτης αποτίμησης.

--------------------------

Συνοψίζοντας τα λοιπόν όλα. Έχουμε μια πολύ

σοβαρή μικρή εισηγμένη, που έχει επί της ουσίας ταμείο όσο η

κεφαλαιοποίηση της! Έχει μια πολύ σοβαρή διοίκηση. Ένα P/BV

(2022), στο 0,69χ, με το eP/BV στο 0,5χ. Ένα expected P/E

Ratio με βάση την εκτίμηση μας για την κερδοφορία των

επόμενων 5ετών στο 7χ. Και μια εκτιμώμενη μερισματική

απόδοση στο 3 με 3,5%, χωρίς να μπορεί να αποκλειστεί και

μια έκτακτη επιστροφή στους μετόχους, δεδομένου του ύψους

του ταμείου (αν και η διοίκηση της εισηγμένης είναι πάντα

πολύ συντηρητική και προσεκτική).

Ως Fair Value για την εισηγμένη θα θέσουμε

τα 130εκ ευρώ (7 ευρώ ανά μετοχή), με περιθώρια ανόδου 67%.

Σημειώνεται πως το Fair Value συνεπάγεται ένα P/BV 0,85χ, με

βάση την πρόβλεψη μας για τα ίδια κεφάλαια της εισηγμένης τα

επόμενα χρόνια (αναφερθήκαμε παραπάνω). Επίσης, στο

Fair Value των 7 ευρώ ανά μετοχή, μιλάμε για

ένα P/E Ratio

στο 11,8χ, στο βασικό μας σενάριο για τη μέση ετήσια

κερδοφορία της εισηγμένης.

----------------

Παράρτημα Α: Επενδύσεις

Παράρτημα Β: Ενεργητικό – Επιλεγμένα

Στοιχεία Ενεργητικο

Παράρτημα Γ: Φερεγγυότητα

|