|

Σε όλες τις

προηγούμενες αναλύσεις μας για την ΕΛΧΑ έχουμε σχολιάσει πως

διαχρονικά είμαστε επιφυλακτικοί (επί της ουσίας ουδέτεροι

αν όχι αρνητικοί) με τις μετοχές των κυκλικών εταιρειών,

λόγω της μεγάλης μεταβλητότητας των αποτελεσμάτων χρήσεως,

κάτι το οποίο δημιουργεί προβλήματα στην αποτίμηση τους. Και

θα λέγαμε πως αυτό επιβεβαιώθηκε στα τελευταία αποτελέσματα

της ΕΛΧΑ, τα οποία αν και θα τα χαρακτηρίζαμε στα πλαίσια

των προβλέψεων μας, προχωράμε σε μια σχετική μείωση του Fair

Value.

Επίσης, θα

συστήσουμε στη διοίκηση της εισηγμένης να προχωρήσει το

συντομότερο δυνατόν σε ένα placement μετοχών, αυξάνοντας τη

διασπορά της εισηγμένης, κάτι απαραίτητο με το βασικό μέτοχο

(Viohalco S.A.) να κατέχει αυτή τη στιγμή το 84,78% του

συνόλου των μετοχών. Ανάμεσα σε άλλα, να αυξηθεί η διασπορά,

περιορίζοντας τον κίνδυνο διαγραφής της μετοχής από τον FTSE

25 ενόψει των επερχόμενων αναδιαρθρώσεων των δεικτών.

Πέραν των όσων

αναφέραμε παραπάνω, δεν υπάρχει καμία αμφιβολία πως η ΕΛΧΑ

είναι μια αρκετά σοβαρή εισηγμένη, την οποία θα συνεχίσουμε

να παρακολουθούμε στενά. Μια μετοχή που δικαιολογεί

υψηλότερες αποτιμήσεις, ακόμη και στο νέο μειωμένο Fair

Value το οποίο θέτουμε για τη μετοχή.

Μιλάμε για έναν

καθαρά εξαγωγικό όμιλο, από τους μεγαλύτερους στη χώρα, με

το περίπου 85-90% των πωλήσεων να είναι εκτός Ελλάδας, σε

περισσότερες από 92 χώρες (από τις συνολικές πωλήσεις, το

περίπου 8% είναι στην Ελλάδα και το 62% σε κράτη μέλη της

Ε.Ε.), κάτι το οποίο μειώνει και το γεωγραφικό κίνδυνο. Την

ίδια ώρα, πολύ θετικό πως ο όμιλος προσφέρει ένα μεγάλο

φάσμα προϊόντων, αν και χωρίς αμφιβολία ο κλάδος της

συσκευασίας αναψυκτικών και τροφίμων είναι ο καθοριστικός

για την πορεία των μεγεθών.

-------------

Ξεκινώντας με τη

χρηματοοικονομική κατάσταση του ομίλου, στα πλαίσια των

αποτελεσμάτων του 2023, η εικόνα παραμένει σταθερά καλή,

λαμβάνοντας υπόψη τη φάση του κλάδου και τα μεγέθη της

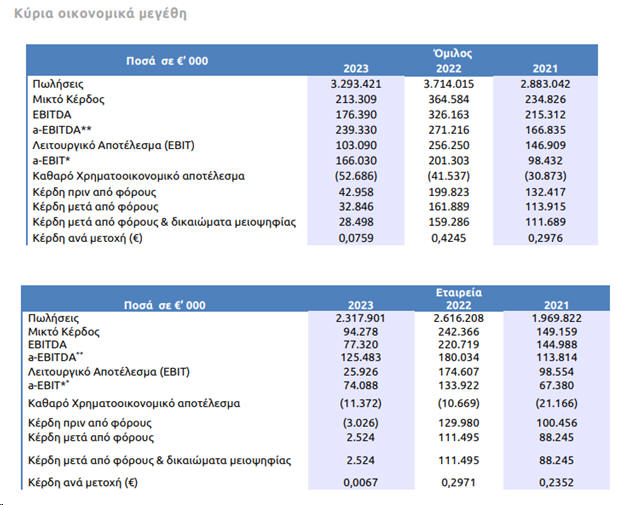

εισηγμένης. Τα ίδια κεφάλαια διαμορφώθηκαν στα 940εκ ευρώ με

τις συνολικές υποχρεώσεις στα 1,371δις ευρώ. Οι γενικοί

δείκτες μόχλευσης συνολικής υποχρεώσεις προς ίδια κεφάλαια

και δανειακές υποχρεώσεις προς ίδια κεφάλαια διαμορφώθηκαν

σε 1,46χ και 0,91χ αντίστοιχα, ικανοποιητικοί,

επαναλαμβάνουμε για τα μεγέθη και το κλάδο της εισηγμένης.

Δείκτες χαμηλότεροι από το μ.ο. των εισηγμένων του FTSE 25,

όσο σημασία έχει αυτό αφού μιλάμε για εισηγμένες

διαφορετικών κλάδων. Όλα αυτά πλαισιώνονται και από ένα κατά

μέσο όρο, σταθερά καλό cash flow. Το 2023 καταγράφηκε μείωση

του καθαρού δανεισμού κατά 142,2 εκ. ευρώ σε σχέση με το

τέλος του 2022.

-------------

Στα αποτελέσματα

χρήσεως τώρα. O όγκος πωλήσεων μειώθηκε κατά 4,6% σε

σύγκριση με την αντίστοιχη περίοδο του 2022. Ο κύκλος

εργασιών διαμορφώθηκε στα 3.293,4 εκ. ευρώ το 2023,

μειωμένος κατά 11,3%, συγκριτικά με 3.714,0 εκ. ευρώ το

2022. Όπως αναφέρει η εισηγμένη στην ανακοίνωση της, οι

τιμές των μετάλλων στο LME διατηρήθηκαν σε χαμηλότερα

επίπεδα από τη χρήση του 2022. Η μέση τιμή́ του αλουμινίου

διαμορφώθηκε στα 2.080 ευρώ ανά́ τόνο το 2023 έναντι 2.559

το 2022, ήτοι μείωση 18,7%. Η μέση τιμή́ του χαλκού́

διαμορφώθηκε στα 7.835 ευρώ́ ανά́ τόνο έναντι 8.334 την

αντίστοιχη περυσινή χρήση, ήτοι μείωση 6,0%, και η μέση

τιμή́ του ψευδάργυρου διαμορφώθηκε στα 2.445 ευρώ ανά́ τόνο

το 2023 έναντι 3.299 το 2022, ήτοι μείωση 25,9%. Τα

αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους,

αποσβέσεις, αποτέλεσμα μετάλλου και λοιπά έκτακτα έξοδα

(a-EBITDA) μειώθηκαν κατά 11,8% και διαμορφώθηκαν στα

239,3εκ ευρώ το 2023 έναντι 271,2εκ ευρώ την αντίστοιχη

προηγούμενη περίοδο, οδηγούμενα κυρίως από τα περιορισμένα

περιθώρια στην ανακύκλωση και τις πληθωριστικές πιέσεις στο

κόστος.

Τα ενοποιημένα μικτά

κέρδη ανήλθαν στα 213,3εκ ευρώ το 2023, έναντι 364,6εκ ευρώ

την αντίστοιχη προηγούμενη χρήση, ενώ τα ενοποιημένα κέρδη

προ φόρων, τόκων και αποσβέσεων (EBITDA), διαμορφώθηκαν στα

176,4εκ ευρώ έναντι 326,2εκ ευρώ το 2022. Θα πρέπει να

σταθούμε στο ότι αρνητική επίδραση στα παραπάνω μεγέθη είχαν

κυρίως τα λογιστικά αποτελέσματα μετάλλων, τα οποία

διαμορφώθηκαν σε ζημίες 47,4εκ ευρώ για το 2023, έναντι

κερδών 61,5εκ ευρώ το 2022. Το ενοποιημένο καθαρό

χρηματοοικονομικό αποτέλεσμα (κόστος) διαμορφώθηκε στα 52,7

εκ. ευρώ για το 2023, αυξημένο κατά 26,8% συγκρινόμενο με τα

41,5 εκ. ευρώ την αντίστοιχη περυσινή περίοδο. Η μεταβολή

αυτή οφείλεται στα αυξημένα επιτόκια αναφοράς, η οποία

αντισταθμίστηκε μερικώς από τη μείωση του καθαρού δανεισμού

και περιορίστηκε από τα δάνεια σταθερού επιτοκίου που

ανέρχονταν στο 58% του συνολικού δανεισμού στο τέλος της

περιόδου. Όπως ανέφερε και η εισηγμένη, η μείωση του καθαρού

δανεισμού κατά 142,2εκ ευρώ εντός τους έτους ήταν επακόλουθο

των ενισχυμένων ελεύθερων ταμειακών ροών της εταιρείας που

προήλθαν από την υψηλή κερδοφορία, την επιτυχή διαχείριση

του κεφαλαίου κίνησης, ως αποτέλεσμα και της πτώσης των

τιμών των μετάλλων στις διεθνείς αγορές, και την ολοκλήρωση

των μεγάλων επενδυτικών προγραμμάτων του Κλάδου Αλουμινίου

εντός τους έτους. Τα κέρδη μετά από φόρους ανήλθαν στα

32,8εκ ευρώ για το 2023, έναντι 161,9εκ ευρώ το 2022. Τα

ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας

ανήλθαν σε 28,5εκ ευρώ για την περίοδο (ή 0,0759 ευρώ ανά

μετοχή) από 159,3εκ ευρώ για την αντίστοιχη περίοδο του 2022

(ή 0,4245 ευρώ ανά μετοχή). Το Διοικητικό Συμβούλιο της

ElvalHalcor αποφάσισε να προτείνει στην Τακτική Γενική

Συνέλευση των μετόχων που θα πραγματοποιηθεί στις 23.5.2024,

την έγκριση διανομής μικτού μερίσματος 0,04 ευρώ ανά μετοχή.

---------------

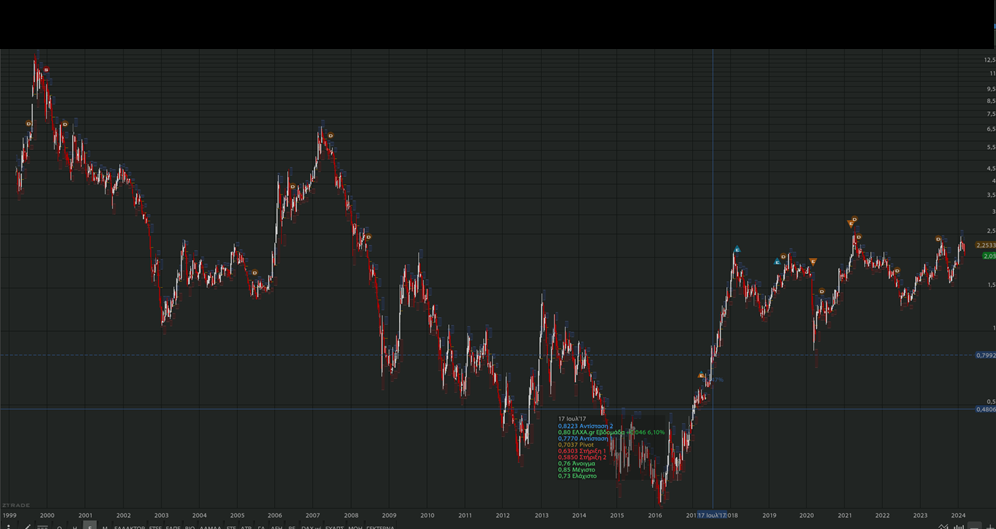

Συνοψίζοντας, δε θα

χαρακτηρίζαμε τα αποτελέσματα της ΕΛΧΑ, τόσο αρνητικά όσο

φαίνονται με πρώτη ματιά, αφού ουσιαστικά ήτανε στα όρια των

προβλέψεων μας, αυτού που θεωρούμε σημαντικό για τις

κυκλικές εταιρείες. Της πρόβλεψης για την λειτουργική

κερδοφορία. Συγκεκριμένα, θυμίζουμε πως για την ΕΛΧΑ έχουμε

θέσει ως στόχο για τα επόμενα χρόνια, μια μέση καθαρή

(λειτουργική) κερδοφορία της τάξης των 65-70εκ ευρώ. Και

μπορεί με πρώτη ματιά αυτό το νούμερο να απέχει από τα 28εκ

ευρώ που ανακοίνωσε η εισηγμένη ως καθαρή κερδοφορία. Ωστόσο

θυμίζουμε πως το 2023 είχαμε μια σημαντική

αρνητική

επίδραση από τα λογιστικά αποτελέσματα μετάλλων, τα οποία

διαμορφώθηκαν σε ζημίες 47,4 εκ. ευρώ για το 2023, έναντι

κερδών 61,5 εκ. ευρώ το 2022, μια εντυπωσιακή διαφορά της

τάξης των 109εκ ευρώ μεταξύ των δύο χρήσεων. Επίσης από το

Β’ εξάμηνο του 2024 και μετά περιμένουμε μια σταδιακή

αποκλιμάκωση του κόστους χρήματος, με σταδιακές μειώσεις

επιτοκίων, κάτι το οποίο θα φανεί στα αποτελέσματα της

εισηγμένης κατά το 2024 και κυρίως το 2025. Ωστόσο και αν

και οι επιδόσεις της εισηγμένης ήτανε στα όρια των

προβλέψεων μας, προχωράμε στη μείωση του

Fair Value

που είχαμε θέσει

(2,70 – 2,80 ευρώ), στα 2,50 – 2,55 ευρώ, με περιθώρια

πάντως ανόδου περίπου 25%. Ως βασικούς λόγους της μείωσης θα

αναφέραμε κυρίως τις περιορισμένες πιθανότητες πολύ θετικών

εκπλήξεων στα αποτελέσματα της εισηγμένης κατά τα επόμενα

χρόνια. Επίσης συνεχίζουνε να μην μας αρέσουνε κάποιες

χτυπητές καθυστερήσεις της διοίκησης της εισηγμένης, σε

σχέση και με τα όσα αναφέραμε και στην εισαγωγή της ανάλυσης

μας.

-------------------------

Παράρτημα Α: Οικονομικά Στοιχεία ανά κλάδο

Βλέποντας κανείς τον

παρακάτω πίνακα, με ευκολία διαπιστώνει πως με διαφορά η

μείωση των αποτελεσμάτων του 2023 σε σχέση με το 2022

οφείλεται στον κλάδο του Αλουμινίου, με μεγάλη μείωση τόσο

του EBITDA όσο και των κερδών προ φόρου, κατά περίπου 61,5%

και 91% αντίστοιχα.

Κλάδος Αλουμινίου Ο

κύκλος εργασιών του Κλάδου Αλουμινίου μειώθηκε κατά 15,7%

στα 1.624,6 εκ. ευρώ σε σύγκριση με 1.927,5 εκ. ευρώ την

αντίστοιχη προηγούμενη περίοδο, λόγω της μείωσης των τιμών

των μετάλλων και την επίδραση της απόενοποίησης της ΕΤΕΜ. Ο

Κλάδος εκμεταλλεύτηκε την αυξημένη ευελιξία, τις

μακροχρόνιες συνεργασίες, το διευρυμένο προϊοντικό

χαρτοφυλάκιο και το ευρύ γεωγραφικό αποτύπωμα, με τους

όγκους πωλήσεων να αυξάνονται κατά 0,4% (-1,6% μετά και την

από-ενοποίηση της ΕΤΕΜ), αποτέλεσμα της από-αποθεματοποίησης

που επηρέασε τη ζήτηση, τόσο στην Ευρώπη όσο και στις ΗΠΑ.

Παρά το ασταθές οικονομικό περιβάλλον, την ασθενή ζήτηση και

τις μακροοικονομικές προκλήσεις, ο Κλάδος έδωσε έμφαση σε

προϊόντα που απευθύνονται σε αγορές υψηλής προστιθέμενης

αξίας καθώς και αγορές όπου η ζήτηση ήταν περισσότερο

ανθεκτική, αντισταθμίζοντας τον αντίκτυπο πτωτικών αγορών

που επλήγησαν περισσότερο από την αύξηση των επιτοκίων, όπως

ο κλάδος δόμησης και κατασκευών. Το a-EBITDA ήταν μειωμένο

στα 143,5 εκ. ευρώ στο 2023 έναντι 205,0 εκ. ευρώ για το

2022 οδηγούμενο από τα χαμηλότερα premium στην αγορά

αλουμινίου, τα οποία περιόρισαν το όφελος από τη χρήση σκραπ

και τα αυξημένα κόστη παραγωγής που επηρεάστηκαν από τις

πληθωριστικές πιέσεις. Τα κέρδη πριν από φόρους ανήλθαν σε

15,8 εκ. ευρώ, έναντι 171,9 εκ. ευρώ την αντίστοιχη περίοδο

του 2022, επηρεαζόμενα αρνητικά από τα λογιστικά

αποτελέσματα μετάλλου που ανήλθαν σε ζημιές 36,0 εκ. ευρώ

για την περίοδο έναντι κερδών 44,0 εκ. ευρώ την αντίστοιχη

περυσινή περίοδο. Ο καθαρός δανεισμός του Κλάδου ανήλθε στα

555,3 εκ. ευρώ το 2023 σημειώνοντας μείωση κατά 110,8 εκ.

ευρώ από το 2022, ως απόρροια της βελτίωσης του κεφαλαίου

κίνησης και του περιορισμένου επενδυτικού προγράμματος.

Αναφορικά με τις επενδύσεις, ο Τομέας Έλασης Αλουμινίου της

μητρικής Εταιρείας διέθεσε περίπου 59,1 εκ. ευρώ, ενώ οι

νέες επενδύσεις για τις θυγατρικές του Κλάδου ανήλθαν στα

10,1 εκ. ευρώ. Αξίζει να σημειωθεί ότι η εγκατάσταση της

νέας γραμμής βαφής ολοκληρώθηκε μέσα στο πρώτο τρίμηνο του

2023 κλείνοντας με αυτό το τρόπο τη 2η φάση του επενδυτικού

προγράμματος του Τομέα Αλουμινίου. Στις 07.04.2023,

ολοκληρώθηκε η συγχώνευση με απορρόφηση της θυγατρικής της

ElvalHalcor, «ΕΤΕΜ Εμπορική και Βιομηχανική Ελαφρών Μετάλλων

Ανώνυμη Εταιρία» από την «COSMOS ALUMINIUM ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΒΙΟΜΗΧΑΝΙΑ ΑΛΟΥΜΙΝΙΟΥ».

Κλάδος Χαλκού Ο

κύκλος εργασιών του Κλάδου Χαλκού διαμορφώθηκε στα 1.668,9

εκ. ευρώ έναντι 1.786,6 εκ. ευρώ το 2022, επηρεαζόμενος

αρνητικά από τις μειωμένες τιμές των μετάλλων και τους

μειωμένους όγκους πωλήσεων. Αναφορικά με τους όγκους

πωλήσεων, καταγράφηκε μείωση κατά 7,9%, ως αποτέλεσμα της

σημαντικής μείωσης της ζήτησης στους περισσότερους κλάδους

της οικονομίας. Αναλυτικότερα, ο τομέας σωλήνων χαλκού

παρουσίασε μείωση κατά 10,5% ενώ ο τομέας διέλασης κραμάτων

χαλκού μείωση κατά 45,8%, επηρεαζόμενοι από την πτώση της

ζήτησης στον κατασκευαστικό κλάδο. Στον αντίποδα, σημαντική

βελτίωση παρουσίασαν οι πωλήσεις της θυγατρικής Sofia Med με

τους όγκους πωλήσεων για τα προϊόντα έλασης χαλκού και

κραμάτων να παρουσιάζουν αύξηση 1,3% και τα προϊόντα

διέλασης χαλκού να παρουσιάζουν αύξηση κατά 2,0% καθώς

αξιοποιήθηκαν τα στρατηγικά της πλεονεκτήματα και το

διευρυμένο προϊοντικό της χαρτοφυλάκιο. Το a-EBITDA του

Κλάδου ανήλθε στα 95,8 εκ. ευρώ έναντι 66,3 εκ. ευρώ την

αντίστοιχη περυσινή χρήση, οδηγούμενο κυρίως από τις

αυξημένες τιμές κατεργασίας, και το βελτιωμένο προϊοντικό

μίγμα πωλήσεων σε προϊόντα υψηλής προστιθέμενης αξίας. Τα

λογιστικά αποτελέσματα μετάλλου για την περίοδο

διαμορφώθηκαν σε ζημίες 11,4 εκ. ευρώ έναντι κερδών 17,5 εκ.

ευρώ την αντίστοιχη περυσινή περίοδο επηρεάζοντας τα κέρδη

πριν από φόρους, τα οποία διαμορφώθηκαν στα 27,2 εκ. ευρώ,

έναντι 27,9 εκ. ευρώ την αντίστοιχη προηγούμενη περίοδο. Ο

καθαρός δανεισμός για τον Κλάδο Χαλκού ανήλθε στα 260,1 εκ.

ευρώ, βελτιωμένος κατά 31,4 εκ. ευρώ από τις από τις

31.12.2022, ως αποτέλεσμα της ισχυρής λειτουργικής

κερδοφορίας του Κλάδου και των πτωτικά κινούμενων τιμών των

μετάλλων. Αναφορικά με τις επενδύσεις του Κλάδου, διατέθηκαν

περίπου 26,0 εκ. ευρώ, από τα οποία ποσό 11,2 εκ. ευρώ

αφορούσε επενδύσεις στις παραγωγικές εγκαταστάσεις του Τομέα

Διέλασης Χαλκού και Κραμάτων της Εταιρείας, ενώ ποσό 14,2

εκ. ευρώ αφορούσε επενδύσεις της θυγατρικής Sofia Med.

Αρνητική επίδραση

στα παραπάνω μεγέθη είχαν κυρίως τα λογιστικά αποτελέσματα

μετάλλων, τα οποία διαμορφώθηκαν σε ζημίες 29,3 εκατ. ευρώ

για το Η1’23, έναντι κερδών 47,0 εκατ. ευρώ το αντίστοιχο

χρονικό διάστημα το 2022.

Θα θέσουμε ως βασικό

στόχο για τη μέση (λειτουργική) κερδοφορία της επόμενης

5ετίας τα 65-70εκ ευρώ, αναθεωρώντας μάλιστα τον προηγούμενο

στόχο μας (63-65εκ).

-------------------------

Παράρτημα Β: Τα όσα

αναφέρει η εισηγμένη για τις προοπτικές του 2024

Προοπτικές Το 2024

διαφαίνεται ότι θα παραμείνει υποτονικό σε ό,τι αφορά τις

προοπτικές ανάπτυξης τουλάχιστον μέχρι την έναρξη του

πτωτικού κύκλου των επιτοκίων. Η παγκόσμια οικονομική

ανάπτυξη εκτιμάται ότι θα κινηθεί με χαμηλούς ρυθμούς

αύξησης, χωρίς να υπάρχουν ακόμα ενδείξεις για σημαντική

ανάκαμψη της ζήτησης. Η σταθεροποίηση των επιτοκίων αναφοράς

σε υψηλά επίπεδα, συνεχίζει να επηρεάζει την οικονομική

δραστηριότητα παγκοσμίως. Οι μακροπρόθεσμες γεωπολιτικές

αναταραχές, με τον συνεχιζόμενο πόλεμο στην Ουκρανία και τον

σε εξέλιξη πόλεμο μεταξύ Ισραήλ και Χαμάς μπορεί να

οδηγήσουν σε νέα αύξηση των τιμών ενέργειας, που θα

επηρεάσουν σημαντικά την Ευρώπη, δημιουργώντας ταυτόχρονα

ένα κλίμα οικονομικής αβεβαιότητας. Τα προβλήματα της

ναυσιπλοΐας στην Ερυθρά θάλασσα, με τις επιθέσεις των

ανταρτών Χούθι, δημιουργούν ακόμα μια αναταραχή στις

εφοδιαστικές αλυσίδες με βραχυχρόνιες και μακροχρόνιες

επιπτώσεις. Όσον αφορά τις βραχυχρόνιες, ο Όμιλος έχει

επιτύχει μέχρι στιγμής να ανταπεξέλθει επιτυχώς στις

προκλήσεις και τις καθυστερήσεις, και δεν αναμένεται να

αντιμετωπίσει προβλήματα μέχρι την ομαλοποίηση της

κατάστασης. Παρά τη γεωπολιτική κρίση, η ElvalHalcor

κοιτάζει το μέλλον με αισιοδοξία καθώς βρίσκεται σε

κατάλληλη θέση για να αξιοποιήσει το ευρύ και

διαφοροποιημένο προϊοντικό χαρτοφυλάκιο και τα στρατηγικά

της πλεονεκτήματα, όπως η πελατοκεντρική φιλοσοφία, η υψηλή

τεχνολογία και ο διεθνής προσανατολισμός χωρίς εξάρτηση από

χώρες ή γεωγραφικές περιοχές, παράγοντες που της δίνουν τη

δυνατότητα να αξιοποιήσει κάθε μελλοντική ευκαιρία. Σε αυτό

συμβάλλουν καίρια οι σημαντικές επενδύσεις, αυξάνοντας

περαιτέρω την παραγωγική δυναμικότητα της Εταιρείας σε

τομείς και προϊόντα με προοπτικές δυναμικής ανάπτυξης στο

πλαίσιο των παγκόσμιων τάσεων (megatrends) της κυκλικής

οικονομίας, της μετάβασης στην κλιματική ουδετερότητα, της

αστικοποίησης, της τεχνολογικής εξέλιξης καθώς και της

βιώσιμης ανάπτυξης. Το γεγονός αυτό δίνει στην ElvalHalcor

τη δυνατότητα να ανταποκριθεί στην δυναμική αυτή και να

διατηρήσει μακροχρόνια την ανοδική της πορεία, παρά τις

όποιες πιθανές βραχυχρόνιες επιπτώσεις από περισσότερο

κυκλικούς κλάδους στους οποίους δραστηριοποιείται. |