Θυμίζοντας πως η

μετοχή τα τελευταία περίπου χρόνια ήταν στις κορυφαίες

μας επιλογές, μόνο ικανοποίηση μπορούμε να νιώθουμε για

την πορεία της μετοχής, με χαρακτηριστικό πως σε όλες

τις περιόδους σύγκρισης κατά την τελευταία 5ετία

υπέρ-αποδίδει της αγοράς, προσφέροντας εντυπωσιακές

αποδόσεις. Χαρακτηριστικό είναι πως λιγότερο από 2 μήνες

πριν το τέλος της χρονιάς, η μετοχή καταγράφει το 2024

την καλύτερη απόδοση στον FTSE 25 (+53,83%), με την

απόδοση σε σχέση με πέρσι τέτοια εποχή να είναι 75%,

επίσης η καλύτερη μεταξύ των μετοχών του FTSE 25 και

μάλιστα με διαφορά. Και η δεύτερη καλύτερη σε όλο το

χρηματιστήριο. Μια μετοχή η οποία όπως αναφέρουμε

παρακάτω. Παρά την υπέρ-απόδοση μόνο ακριβή δεν είναι σε

όρους αποτίμησης, δικαιολογώντας υψηλότερες αποτιμήσεις,

με πιθανές κρυμμένες υπεραξίες και στη διαδικασία

εισαγωγής της θυγατρικής της εισηγμένης στη Wall Street

(βρίσκεται στην τελική της φάση, αναμένεται τους πρώτους

μήνες του 2025), αν και συνηθίζουμε να κρατάμε μικρό

καλάθι, εστιάζοντας στα αποτελέσματα του ομίλου και όχι

τις όποιες προσδοκίες, ακόμη και αν αυτές είναι εύλογες.

Επί του θέματος η εισηγμένη ανέφερε τα παρακάτω:

“Η διαδικασία

εισαγωγής των δραστηριοτήτων της Titan America σε

χρηματιστήριο της Νέας Υόρκης προχωρά σύμφωνα με το

πρόγραμμα. Σημαντικά στάδια έχουν ολοκληρωθεί ενώ

στοχεύουμε να ολοκληρώσουμε τη διαδικασία και να γίνει η

εισαγωγή το πρώτο τρίμηνο του 2025”.

-------------------

Πάμε όμως στα

αποτελέσματα 9μηνου τα οποία ανακοινώθηκαν την

προηγούμενη εβδομάδα, ξεκινώντας με τη χρηματοοικονομική

κατάσταση του ομίλου. Για τα μεγέθη του ομίλου αυτή

ήτανε πάρα πολύ καλή και όχι μόνο αυτή η εικόνα

διατηρήθηκε αλλά στο 9μηνο ήτανε ακόμη καλύτερη, με

μεγαλύτερη αύξηση των ιδίων κεφαλαίων (1,7δις ευρώ

Vs

1,58δις ευρώ στο τέλος του 2023) σε σχέση με τις

προβλέψεις μας, παράλληλα με σχετική μείωση των

συνολικών υποχρεώσεων (1,514δις ευρώ

Vs

1,63δις ευρώ στο τέλος του 2023). Μια εξαιρετική

χρηματοοικονομική κατάσταση που φαίνεται και στους δύο

γενικούς δείκτες μόχλευσης (συνολικές υποχρεώσεις και

δανειακές υποχρεώσεις προς ίδια κεφάλαια) που

παρακολουθούμε για όλες τις εισηγμένες του Χ.Α., που

είναι αισθητά χαμηλότεροι του μ.ο. των εισηγμένων αλλά

και ξένων ανταγωνιστικών εταιρειών.

Όπως ανέφερε και

η ίδια η εισηγμένη κατά την παρουσίαση των αποτελεσμάτων

9μηνου, ο δείκτης Καθαρού Δανεισμού προς EBITDA

διαμορφώθηκε σε 1,1x και η πιστοληπτική ικανότητα του

Τιτάνα αναβαθμίστηκε από τον οίκο S&P σε «BB+». Ο Όμιλος

ανακοίνωσε τη δημιουργία Χρηματοδοτικού Πλαισίου

συνδεδεμένου με Ρήτρα Αειφορίας (Sustainability-Linked

Financing Framework).

Όλα τα παραπάνω

πλαισιώνονται πάντα από ένα πολύ καλό

cash

flow,

όπως είχαμε δει στο εξάμηνο με την εισηγμένη να έχει

185εκ ευρώ ταμειακές ροές από λειτουργικές

δραστηριότητες.

------------------

Στα αποτελέσματα

χρήσεως τώρα, δεν υπάρχει αμφιβολία πως σε σχέση με τις

αρχικές προβλέψεις στις αρχές της χρονιάς, η εικόνα

ήτανε καλύτερη. Ωστόσο μετά από ένα εντυπωσιακό 6μηνο, η

όρεξη είχε ανοίξει για τα καλά, με την εικόνα του 3Q να

είναι ελεγχόμενα κατώτερη των προσδοκιών που η ίδια η

εισηγμένη είχε δημιουργήσει, αν και υπάρχει μια έκτακτη

επίπτωση (περίπου 6εκ ευρώ στο γ’ τρίμηνο και 13εκ ευρώ

στο 9μηνο)

από τα έξοδα εισαγωγής της Titan America σε

χρηματιστήριο των ΗΠΑ και από το πρόγραμμα πρόωρης

συνταξιοδότησης στην Ελλάδα.

Σε κάθε

περίπτωση τα αποτελέσματα κρίνονται καλά με αύξηση 13,6%

των δημοσιευθέντων καθαρών κερδών στα 223,6εκ ευρώ Vs

197,6εκ ευρώ. Σημειώνεται πως με βάση την περσινή

κερδοφορία των 269εκ ευρώ, το P/E Ratio διαμορφώνεται

στο 9,59χ. Με βάση την πρόβλεψη μας για τη φετινή

κερδοφορία, το P/E Ratio διαμορφώνεται στο 8,41χ, με το

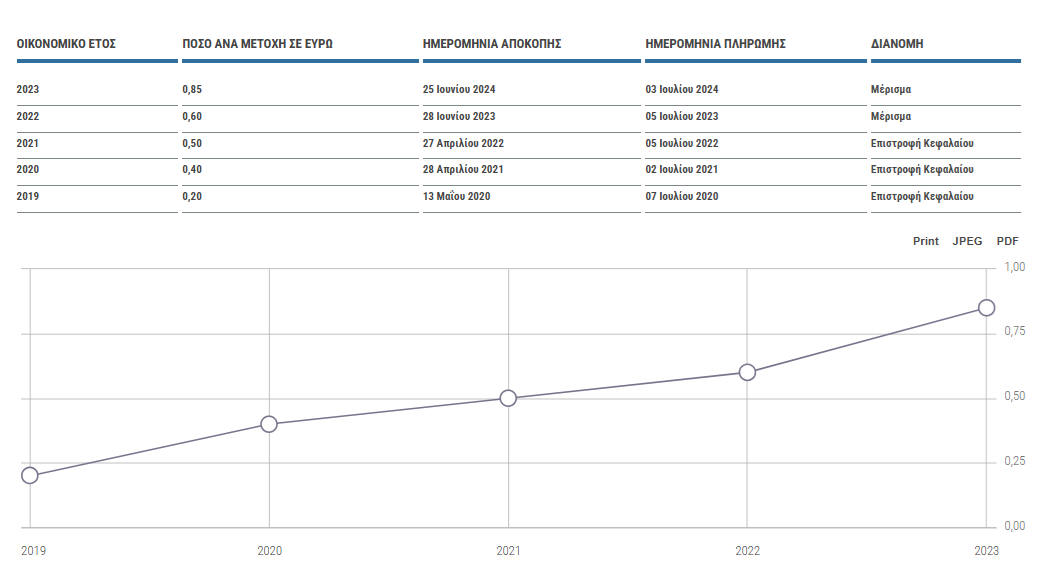

eP/E για την περίοδο 25-27 στο 8 με 9χ. Στο 1,3χ με 1,5χ

το eP/BV, με την εκτιμώμενη μερισματική απόδοση στο 3 με

4% χωρίς να μπορεί να αποκλειστεί σε κάποια χρονική

στιγμή κάποια έκτακτη χρηματική διανομή που θα αύξανε τη

μέση εκτιμώμενη μερισματική απόδοση στο περίπου 5%.

|

|

Τιτάνας |

|

|

|

|

|

|

|

2022 |

2023 |

2024e |

2025e |

2026e |

2027e |

|

Καθαρά κέρδη |

109.655.000 |

268.689.000 |

306.305.460 |

275.674.914 |

303.242.405 |

309.307.254 |

|

P/E Ratio |

23,50 |

9,59 |

8,41 |

9,35 |

8,50 |

8,33 |

|

Ίδια Κεφάλαια |

1.399.822.000 |

1.583.123.000 |

1.705.645.184 |

1.760.780.167 |

1.821.428.648 |

1.883.290.099 |

|

P/BV |

1,84 |

1,63 |

1,51 |

1,46 |

1,41 |

1,37 |

|

Μερισματική απόδοση |

1,824% |

2,584% |

3,040% |

3,343% |

3,343% |

3,343% |

|

www.greekfinanceforum.com |

|

|

|

|

|

|

----------------

Συνοψίζοντας και

αν και είναι αλήθεια πως μετά το ράλι της μετοχής τα

περιθώρια ανόδου σίγουρα έχουνε περιοριστεί, σε σχέση με

αυτά που υπήρχαν όταν γράφαμε τις αναλύσεις μας τα

προηγούμενα χρόνια. Διατηρούμε ως

Fair

Value

για την εισηγμένη τα 39 ευρώ, με

περιθώρια ανόδου 18,5%. Χαρακτηριστικό είναι πως στη

συγκεκριμένη τιμή οι δείκτες αποτίμησης μόνο ακριβοί δεν

είναι, αν και θα λέγαμε πως κατά τα επόμενα τρίμηνα η

πιθανότητα αύξησης του

Fair

Value

ΔΕΝ είναι μεγαλύτερη του αντίθετου σεναρίου (πιθανότητες

50-50%).

|

Δείκτες αποτίμησης στα 39ε |

Τιτάνας |

|

|

|

|

|

|

|

2022 |

2023 |

2024e |

2025e |

2026e |

2027e |

|

Καθαρά κέρδη |

109.655.000 |

268.689.000 |

306.305.460 |

275.674.914 |

303.242.405 |

309.307.254 |

|

P/E Ratio |

27,86 |

11,37 |

9,97 |

11,08 |

10,07 |

9,88 |

|

Ίδια Κεφάλαια |

1.399.822.000 |

1.583.123.000 |

1.705.645.184 |

1.760.780.167 |

1.821.428.648 |

1.883.290.099 |

|

P/BV |

2,18 |

1,93 |

1,79 |

1,73 |

1,68 |

1,62 |

|

Μερισματική απόδοση |

1,538% |

2,179% |

2,564% |

2,821% |

2,821% |

2,821% |

|

Πηγή: www.greekfinanceforum.com |

|

|

|

|

|

|

----------------

Παράρτημα Α: Επισκόπηση αγορών ανά κλάδο

Παράρτημα

B:

Titan America

Όπως ήδη

αναφέραμε παραπάνω, η εισηγμένη ανέφερε πως η διαδικασία

εισαγωγής των δραστηριοτήτων της Titan America σε

χρηματιστήριο της Νέας Υόρκης προχωρά σύμφωνα με το

πρόγραμμα, με σημαντικά στάδια να έχουν ήδη ολοκληρωθεί,

ενώ ο στόχος είναι η διαδικασία να ολοκληρωθεί και να

γίνει η εισαγωγή το πρώτο τρίμηνο του 2025.

Αναφορικά με τα

μεγέθη της εισηγμένης στις ΗΠΑ. Όπως αναφέρετε από την

ίδια την εισηγμένη κατά τα τελευταία αποτελέσματα:

“Kατά

το τρίτο τρίμηνο του 2024, τόσο οι πωλήσεις της Titan

America όσο και η κερδοφορία αυξήθηκαν για ακόμη μία

φορά, παρά το γεγονός ότι οι δραστηριότητες επηρεάστηκαν

σημαντικά από τυφώνες και από δυσμενείς καιρικές

συνθήκες που επικράτησαν κατά το μεγαλύτερο διάστημα της

περιόδου. Τον Αύγουστο, ο τυφώνας Debby προκάλεσε

εκτεταμένες πλημμύρες στη νοτιοανατολική περιοχή των

ΗΠΑ, ενώ τον Σεπτέμβριο, ο τυφώνας Helene έπληξε την

ίδια περιοχή, με τις επιπτώσεις του να διαρκούν για

αρκετές εβδομάδες. Αν και οι εγκαταστάσεις μας δεν

υπέστησαν ζημιές, οι καταιγίδες οδήγησαν σε αναστολή

εργασιών και σημαντικές διακοπές σε εργοτάξια λόγω

πλημμυρών και διακοπών ηλεκτροδότησης, περιορίζοντας

έτσι τη δραστηριότητα και μειώνοντας ευρύτερα την

κατανάλωση τσιμέντου για το 2024. Οι κλάδοι των

συγκροτημάτων κατοικιών και των εμπορικών ακινήτων

επηρεάστηκαν περισσότερο, ενώ ο Νόμος περί Επενδύσεων

Υποδομών και Θέσεων Εργασίας (IIJA) συνέχισε να στηρίζει

τους αυξημένους όγκους πωλήσεων για κρατικά έργα

υποδομών και ο Νόμος για επαναπατρισμό επιχειρήσεων τα

μεγάλα έργα εμπορικών ακινήτων. Παρά τις δυσμενείς

καιρικές συνθήκες, ο Όμιλος κατέγραψε ισχυρές επιδόσεις

το τρίμηνο, χάρη στην αποδοτικότητα του καθετοποιημένου

επιχειρηματικού μοντέλου, που του εξασφαλίζει στρατηγική

ευελιξία και πρόσβαση στους τελικούς χρήστες μέσω

πολλαπλών καναλιών πώλησης. Οι τιμές του τσιμέντου

διατηρήθηκαν σταθερές, ενώ οι τιμές άλλων

καθετοποιημένων προϊόντων αυξήθηκαν, οδηγώντας σε αύξηση

πωλήσεων κατά 2% για το τρίτο τρίμηνο, καταγράφοντας το

14ο συνεχόμενο τρίμηνο ετήσιας αύξησης πωλήσεων. Τα

περιθώρια κερδοφορίας ενισχύθηκαν χάρη στις βελτιωμένες

επιδόσεις, στη βελτιστοποίηση της εφοδιαστικής αλυσίδας

και των logistics, καθώς και στο μειωμένο κόστος του

εισαγόμενου τσιμέντου. Στη διάρκεια του τριμήνου, ο

Όμιλος ολοκλήρωσε την εξαγορά λατομείου με αποθέματα

άμμου και αργίλου, εξασφαλίζοντας πολύτιμη πρώτη ύλη για

την - πρώτη στο είδος της - γραμμή παραγωγής θερμικά

ενεργοποιημένης αργίλου, που αναπτύσσεται στο εργοστάσιο

του Ομίλου στη Βιρτζίνια, με επιχορήγηση ύψους 62 εκ.

δολαρίων από το Υπουργείο Ενέργειας των ΗΠΑ. Κατά το

τρίτο τρίμηνο, οι πωλήσεις στις ΗΠΑ αυξήθηκαν κατά 2%

φτάνοντας τα €376,6εκ. ενώ τα κέρδη EBITDA αυξήθηκαν

επίσης, κατά 10,4%. Κατά τους πρώτους εννέα μήνες οι

πωλήσεις αυξήθηκαν κατά 4,2% σε €1.151,3 εκ., ενώ τα

κέρδη EBITDA αυξήθηκαν κατά 13,8% και διαμορφώθηκαν σε

$269,9 εκ. (€248,7 εκ.), παρά τα έκτακτα μη

επαναλαμβανόμενα έξοδα ύψους των $14 εκ. που σχετίζονται

με τη διαδικασία εισαγωγής της Titan America σε

χρηματιστήριο των ΗΠΑ”.