|

Θα ξεκινήσουμε

συνοψίζοντας την άποψη μας για τον ΟΤΕ, ένας από τους

μεγαλύτερους και σοβαρότερους ομίλους της χώρας.

Mε χαμηλούς

δείκτες μόχλευσης ειδικά για τα standard

των διεθνών τηλεπικοινωνιακών εταιρειών, με

σοβαρή διοίκηση, σοβαρό βασικό μέτοχο, ικανότητα επίτευξης

κερδοφορίας όπως έχει αποδειχθεί όλα αυτά τα χρόνια. Αλλά

την ίδια ώρα και κατά την άποψη μας, δίκαια αποτιμημένος,

συνεχίζοντας να πιστεύουμε πως η μετοχή του ΟΤΕ θα συνεχίσει

να υπό-αποδίδει της αγοράς. Μια υπό-απόδοση για την οποία

έχουμε προειδοποιήσει σε όλες τις προηγούμενες αναλύσεις μας

για την εισηγμένη, με την πορεία της μετοχής να θεωρούμε πως

μας έχει δικαιώσει. Είναι χαρακτηριστικό πως από τις αρχές

του 2023, η μετοχή βρίσκεται σε ελαφρώς αρνητική απόδοση,

-5%, την ώρα που ο ΓΔ βρίσκεται στο +39%. Επίσης, σε σχέση

με πέρσι τέτοια εποχή η μετοχή βρίσκεται στο -16,2%

Vs κερδών 46,4% του ΓΔ. Κάνοντας λοιπόν ένα

πρώτο γενικό σχόλιο, φυσικά και η μετοχή του ΟΤΕ σε ένα

εκτεταμένο “Bull Story” του Χ.Α.

μπορεί να δει υψηλότερες αποτιμήσεις. Ωστόσο όλα δείχνουνε

πως η υπό-απόδοση της μετοχής θα συνεχιστεί, μέχρι

τουλάχιστον να υπάρξει η ειδησεογραφία εκείνη που θα μας

κάνει να αλλάξουμε γνώμη, κάτι το οποίο πάντως δε φαίνεται

αυτή τη στιγμή (το βασικό μας πρόβλημα είναι πως δε βλέπουμε

από που μπορεί να έλθει ένα growth story).

-----------------------

Πάμε όμως στα

αποτελέσματα εξαμήνου, ξεκινώντας με τη χρηματοοικονομική

κατάσταση του ομίλου, όπως αναφέραμε και παραπάνω, η εικόνα

είναι ικανοποιητική, ειδικά για τα δεδομένα ενός αρκετά

μοχλευμένου κλάδου διεθνώς. Στο τέλος Ιουνίου του 2023, οι

συνολικές υποχρεώσεις διαμορφώθηκαν στα 3,475δις ευρώ, με

τις δανειακές υποχρεώσεις στα 1,21δις ευρώ. Όλα αυτά την ώρα

που τα ίδια κεφάλαια διαμορφώνονται στα 1,784δις ευρώ.

Και αν και παρά την

κερδοφορία, δε μας αρέσει η αδυναμία αύξησης των ιδίων

κεφαλαίων σε ενοποιημένο επίπεδο (κάτι το είχαμε δει και στο

σύνολο της χρήσης του 2022, λόγω των μεταβολών σε ποσοστά μη

ελεγχουσών συμμετοχών - σε επίπεδο εταιρείας τα νούμερα

είναι αρκετά μεγαλύτερα), οι δείκτες μόχλευσης παραμένουνε

απόλυτα ικανοποιητικοί. Στο 1,95χ ο γενικός δείκτης

συνολικές υποχρεώσεις προς ίδια κεφάλαια, με το δείκτη

δανειακές υποχρεώσεις προς ίδια κεφάλαια στο 0,69χ,

επαναλαμβάνουμε και οι δύο απόλυτα ικανοποιητικοί.

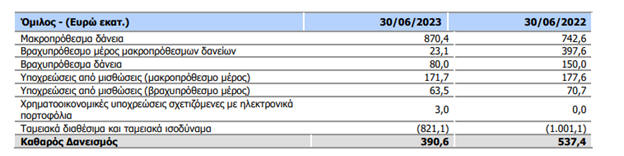

Ο καθαρός δανεισμός

του Ομίλου στις 30 Ιουνίου 2023 ήταν €390,6 εκατ., μειωμένος

κατά 27,3% σε σχέση με το Β’ τρίμηνο 2022. Ο καθαρός

δανεισμός του Ομίλου αντιστοιχεί σε 0,3 φορές το ετήσιο

προσαρμοσμένο ΕΒΙTDA.

Όλα τα παραπάνω

πλαισιώνονται από ένα σταθερά καλό

cash flow,

όπως είδαμε και στο φετινό 6μηνο, με εισροές από

λειτουργικές δραστηριότητες στα 331εκ ευρώ (344εκ ευρώ το

περσινό Α΄εξάμηνο).

Είναι χαρακτηριστικό

(στα πλαίσια και των αξιολογήσεων της ελληνικής οικονομίας)

πως ο οίκος αξιολόγησης Standard & Poor's προχώρησε πρόσφατα

σε αναβάθμιση της πιστοληπτικής αξιολόγησης του ΟΤΕ σε

"ΒΒΒ+" με σταθερή προοπτική.

---------------

Στα των

αποτελεσμάτων χρήσεων, η εικόνα επί της ουσίας ήτανε

παρόμοια με αυτή του πρώτου τριμήνου, στα όρια των

προβλέψεων της αγοράς, με αυτό που μας προβλημάτιζε και

συνεχίζει να μας προβληματίζει να είναι η φανερή έλλειψη

αυτού που λέμε growth story.

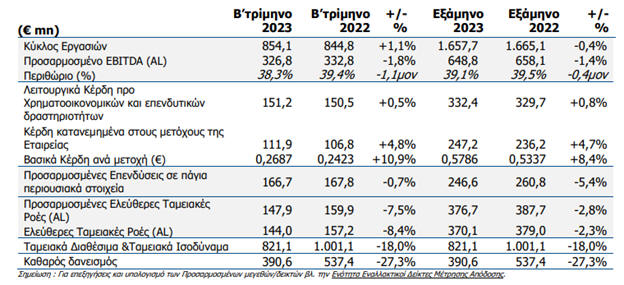

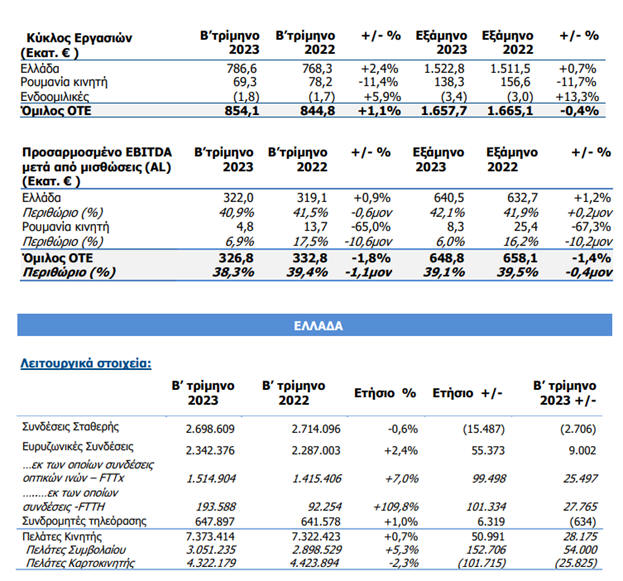

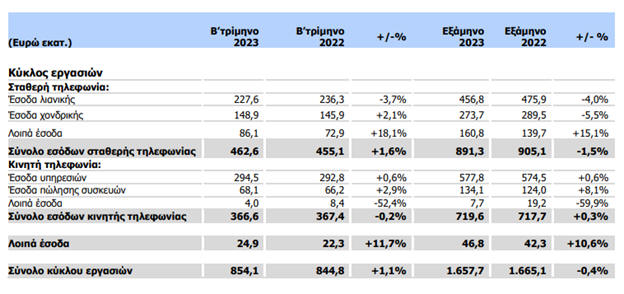

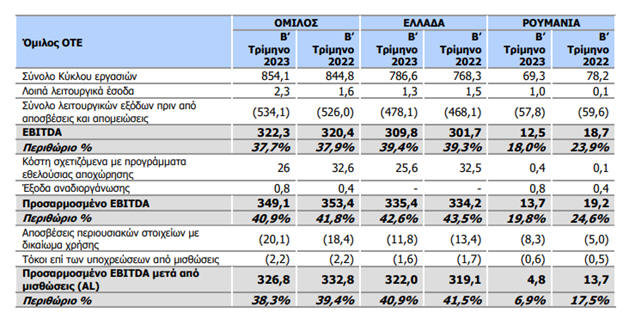

Ειδικότερα, το Β’

τρίμηνο του 2023, τα ενοποιημένα έσοδα του Ομίλου OTE

αυξήθηκαν κατά 1,1% και διαμορφώθηκαν σε €854,1 εκατ. Στην

Ελλάδα, τα έσοδα αυξήθηκαν κατά 2,4% στα €786,6 εκατ., όπως

αναφέρει η εισηγμένη κατά την παρουσίαση …. καθώς η πτώση

στις υπηρεσίες λιανικής σταθερής αντισταθμίστηκε από τις

ισχυρές επιδόσεις στην κινητή και στις υπηρεσίες ICT. Στην

Ρουμανία, τα έσοδα μειώθηκαν κατά 11,4% και διαμορφώθηκαν

στα €69,3 εκατ., αντανακλώντας σε μεγάλο βαθμό, όπως και στο

προηγούμενο τρίμηνο, την παύση της παροχής υπηρεσιών MVNO σε

πελάτες FMC, που άρχισε να φθίνει το δεύτερο μισό του 2022,

προωθητικές ενέργειες για τη συγκράτηση της πελατειακής

βάσης, και την επίδραση από τη μείωση στα τέλη τερματισμού

κινητής τηλεφωνίας. Τα συνολικά λειτουργικά έξοδα του

Ομίλου, εξαιρουμένων των αποσβέσεων, των απομειώσεων και των

επιβαρύνσεων που σχετίζονται με κόστη αναδιοργάνωσης (κυρίως

Προγράμματα Εθελούσιας Αποχώρησης), αυξήθηκαν κατά 2,9% σε

σύγκριση με το Β’ τρίμηνο του 2022 και διαμορφώθηκαν σε

€507,3 εκατ., καθώς η αύξηση στα άμεσα κόστη λόγω της

ενίσχυσης των εσόδων αντιστάθμισε τις εξοικονομήσεις σε

άλλες περιοχές κόστους, ιδίως στα έξοδα προσωπικού. Η

προσαρμοσμένη κερδοφορία EBITDA (AL) του Ομίλου μειώθηκε

κατά 1,8% στα €326,8 εκατ., με το περιθώριο να διαμορφώνεται

σε 38,3%. Στην Ελλάδα, η προσαρμοσμένη κερδοφορία EBITDA

(AL) σημείωσε αύξηση 0,9%, στα €322,0 εκατ., με ισχυρό

περιθώριο EBITDA 40,9%. Στην Ρουμανία, η προσαρμοσμένη

κερδοφορία EBITDA (AL) διαμορφώθηκε στα €4,8 εκατ. μειωμένη

κατά €8,9 εκατ., μερικώς οφειλόμενη στην παύση των

δραστηριοτήτων MVNO, στο υψηλότερο κόστος ενέργειας, λόγω

άρσης της κρατικής ρύθμισης στις τιμές ενέργειας από τις

αρχές του 2023 και σε ορισμένες προσαρμογές στα λειτουργικά

έξοδα το προηγούμενο έτος. Οι προσαρμοσμένες ελεύθερες

ταμειακές ροές μετά από μισθώσεις διαμορφώθηκαν σε €147,9

εκατ. Το Β’ τρίμηνο του 2023, μειωμένες κατά 7,5% σε ετήσια

βάση, ενώ οι ελεύθερες ταμειακές ροές μετά από μισθώσεις

διαμορφώθηκαν σε €144,0 εκατ., μειωμένες κατά 8,4% σε

σύγκριση με το Β’ τρίμηνο του 2022, αποτυπώνοντας τη

χαμηλότερη κερδοφορία στη Ρουμανία.

-----------------------

Συνοψίζοντας λοιπόν,

όπως ήδη αναφέραμε παραπάνω και έχουμε αναφέρει σε όλες μας

τις αναλύσεις για τη μετοχή εδώ και σχετικά μεγάλο χρονικό

διάστημα. Συνεχίζουμε να θεωρούμε τη μετοχή δίκαια

αποτιμημένη στις τρέχουσες αποτιμήσεις, με ένα P/E Ratio

15,62χ σε σχέση με την περσινή κερδοφορία και το εκτιμώμενο

για τη φετινή χρήση P/E Ratio (θέτουμε ως βάση ανάπτυξης για

την τελική γραμμή το 6% έναντι 4,8% το 6μηνο) στο περίπου

14,7χ, σίγουρα όχι ακριβή, αλλά όπως αναφέραμε μια δίκαια

αποτιμημένη εισηγμένη στην τρέχουσα κεφαλαιοποίηση των

6,17δις ευρώ. Περίπου στο 4 η εκτιμώμενη μερισματική απόδοση

για τα επόμενα χρόνια, σίγουρα όχι μικρή, αν και ιστορικά η

εισηγμένη μας έχει συνηθίσει και σε αρκετά πιο γενναίες

μερισματικές αποδόσεις. Ως

Fair Value για

την εισηγμένη διατηρούμε το range

του 14 με 14,5 ευρώ,

στο οποίο και επί της ουσίας διαπραγματεύεται η μετοχή εδώ

και μεγάλο χρονικό διάστημα, κόντρα στην υπέρ-απόδοση του

ελληνικού χρηματιστηρίου, πρώτο στον κόσμο σε απόδοση κατά

τη φετινή χρονιά (2023).

-----------

Παράρτημα Α: Η

μεγαλύτερη μας επιφύλαξη έχει να κάνει με την αδυναμία

βελτίωση των περιθωρίων κέρδους

|