|

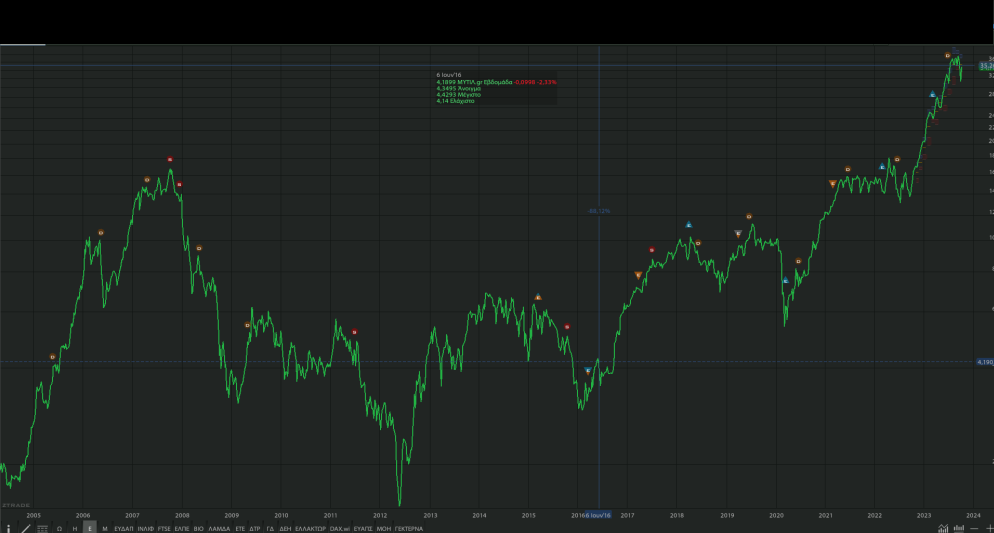

Με τη Μυτιληναίος να

είναι μια από τις αγαπημένες μας μετοχές εδώ και πολλά

χρόνια (μαζί με τον ΟΠΑΠ οι πρώτες δύο μας επιλογές από το

2010 - 2012), με την πορεία της μετοχής να μας έχει

δικαιώσει και με το παραπάνω. Όπως και αναμένονταν, με βάση

τα δεδομένα που είχαμε από το 1Q2023 και με οδηγό τον κλάδο

της ενέργειας που έφερε στο 6μηνο το 69% του EBITDA έναντι

53,6% το 1H2012, εξαιρετικό σε όλες τις γραμμές κρίνεται το

πρώτο 6μηνο του 2023. Μια μετοχή που παρά τα διαδοχικά

ιστορικά υψηλά και τις τρελές χρηματιστηριακές αποδόσεις,

δικαιολογεί αρκετά υψηλότερε αποτιμήσεις, συμφωνώντας

απόλυτα με την άποψη του ισχυρού άνδρα του ομίλου, Ε.

Μυτιληναίου, πως ο όμιλος έχει ξεφύγει των ελληνικών

δεδομένων.

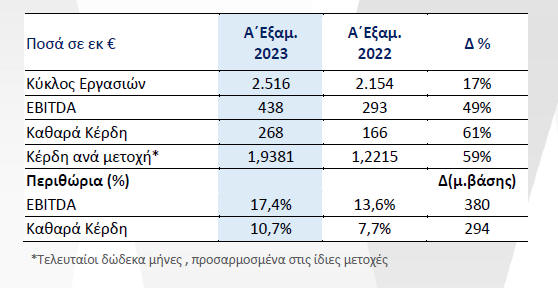

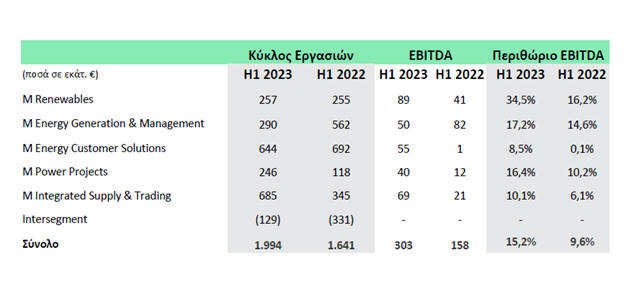

Στα αποτελέσματα

6μηνου, παρά τη μεγάλη μείωση των τιμών ενέργειας και

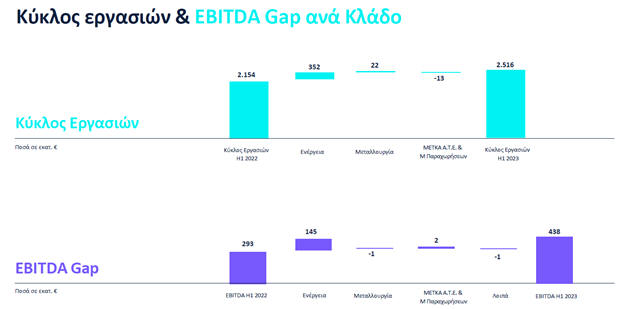

μετάλλων, ο κύκλος εργασιών κατάφερε να αυξηθεί σε 2,516δις

ευρώ έναντι 2,154δις ευρώ το περσινό Α’ Εξάμηνο, μια αύξηση

της τάξης του 17%. Τα Κέρδη προ Φόρων, Τόκων και Αποσβέσεων

(EBITDA) σημείωσαν σημαντική αύξηση, κατά 49% στα 438εκ ευρώ

έναντι 293εκ ευρώ την αντίστοιχη περίοδο του 2022,

επωφελούμενα από τη σταθερή αύξηση της κερδοφορίας του

Κλάδου της Ενέργειας και συγκεκριμένα της δραστηριότητας των

Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), η οποία συνεισέφερε το

μεγαλύτερο ποσοστό (29%) στα EBITDA του Κλάδου, καθώς και

της προμήθειας ηλεκτρισμού και φυσικού αερίου, ως αποτέλεσμα

της συνεχούς διεθνοποίησης των δραστηριοτήτων της Εταιρείας.

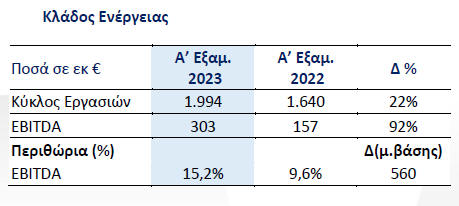

Όπως η ίδια η

εταιρεία ανέφερε, η MYTILINEOS πέτυχε την ιστορικά καλύτερη

επίδοσή της σε A’ Εξάμηνο έτους με οδηγό τον Κλάδο της

Ενέργειας. Συγκεκριμένα, πέραν της σημαντικής συνεισφοράς

της M Renewables (ΑΠΕ Ελλάδας και εξωτερικού), η οποία είδε

την κερδοφορία της να υπερδιπλασιάζεται (+117%) σε σύγκριση

με το Α’ Εξάμηνο του 2022, ο κλάδος της Ενέργειας ευνοήθηκε

επίσης από την ουσιαστική ενδυνάμωση της παρουσίας της

MYTILINEOS στην προμήθεια φυσικού αερίου στην ευρύτερη

περιοχή των Βαλκανίων και της ΝΑ Ευρώπης. Παράλληλα στην

εγχώρια αγορά, η παρουσία της MYTILINEOS στην προμήθεια

ηλεκτρικής ενέργειας, ενισχύεται σταθερά, καθώς με την

ολοκλήρωση της διαδικασίας εξαγοράς της WATT+VOLT, το ενιαίο

μερίδιο αγοράς πλέον προσεγγίζει το 13%, με περισσοτέρους

από 500.000 πελάτες.

Ο Κλάδος της

Μεταλλουργίας, στο Α’ Εξάμηνο του 2023, επανέλαβε τα

ιστορικά υψηλά επίπεδα κερδοφορίας του Α’ εξαμήνου του 2022,

παρά τη σημαντική πτώση τόσο των premia (>50%) όσο και των

τιμών αλουμινίου (~23%). Η επίδοση αυτή οφείλεται κυρίως

στην έγκαιρη ανάληψη δράσεων, από τη Διοίκηση της Εταιρείας,

αναφορικά τόσο με την κατοχύρωση ευνοϊκών τιμών LME,

ισοτιμίας €/$ όσο και για τον έλεγχο του κόστους.

Όλα τα παραπάνω

οδήγησαν σε μια μεγάλη αύξηση των Καθαρών Κερδών, Μετά από

Φόρους και Δικαιώματα Μειοψηφίας, που ανήλθαν σε 268εκ ευρώ,

αυξημένα κατά 61% σε σύγκριση με τα 166εκ ευρώ το πρώτο

εξάμηνο του 2022.

Όλα αυτά με τον

όμιλο χρηματοοικονομικά να είναι απόλυτα υγιής με χαμηλούς

δείκτες μόχλευσης, ειδικά για τα μεγέθη του και λαμβάνοντας

υπόψη πως μιλάμε για μια εταιρεία που ακολουθεί μια

επιθετική πολιτική ανάπτυξης.

Όπως η ίδια η

εταιρεία σημειώνει, ο καθαρός δανεισμός σε προσαρμοσμένη

βάση διαμορφώθηκε στα €1.019 εκατ., μέγεθος από το οποίο

έχει εξαιρεθεί ποσό ύψους €220εκατ., που αφορά σε δανεισμό

χωρίς αναγωγή (non-recourse debt). Παρά το εντατικό

επενδυτικό πρόγραμμα που βρίσκεται σε πλήρη εξέλιξη, το

προσαρμοσμένο Net Debt/EBITDA διαμορφώθηκε στο 1,05x,

επίπεδο εφάμιλλο ή και καλύτερο από τις επιδόσεις εταιρειών

εντός της επενδυτικής βαθμίδας. Σημειώνεται ότι μετά από την

πιο πρόσφατη αναβάθμιση της MYTILINEOS από τη FITCH σε «ΒΒ+»

, η Εταιρεία απέχει πλέον μόλις ένα βήμα από την επίτευξη

του στόχου κατάκτησης της επενδυτικής βαθμίδας, για πρώτη

φορά στην ιστορία της.

Να σημειωθεί πως στο

για τη χρήση του 2022, ο γενικός δείκτης συνολικές

υποχρεώσεις προς ίδια κεφάλαια ήτανε στο 2,11χ, χαμηλότερος

του μέσου όρου των μη – τραπεζικών μετοχών του FTSE 25,

2,32χ. Ο δείκτης δανειακές υποχρεώσεις προς ίδια κεφάλαια,

διαμορφώνεται στο 0,8χ απόλυτα ικανοποιητικός και αυτός

χαμηλότερος του μ.ο. των εταιρειών του FTSE 25, 1,2x

Τα παραπάνω

πλαισιώνονται από ένα εξαιρετικό cash flow, το οποίο

αναμένεται να συνεχιστεί, βοηθώντας στα μέγιστα στην

ανάπτυξη της εταιρείας χωρίς επιβάρυνση των δεικτών

μόχλευσης, η πεμπτουσία θα τολμούσαμε να πούμε για όλες τις

εισηγμένες και γενικές επιχειρήσεις παγκοσμίως.

-------------------------

Στα των προβλέψεων

μας για την καθαρή κερδοφορία, υιοθετώντας ένα απόλυτα

ρεαλιστικό σενάριο, εκτιμούμε πως η φετινή κερδοφορία θα

φτάσει με ευκολία τα 652εκ ευρώ, θέτοντας ως στόχο ένα

μικρότερο growth σε σχέση με το Α΄ εξάμηνο, ένα πιο

συντηρητικό σενάριο σε σχέση με τις προβλέψεις της ίδιας της

εταιρείας. Στη βάση αυτής της πρόβλεψης, το P/E Ratio

διαμορφώνεται στο 8χ, με το eP/E Ratio του 2025, 2026 και

2027 να διαμορφώνεται στο 6,89χ, 6,56χ και 6,25χ αντίστοιχα,

επίσης υιοθετώντας ένα αρκετά πιο συντηρητικό σενάριο για

τις προοπτικές της εισηγμένες, λαμβάνοντας υπόψη και την

ολοκλήρωση πολλών κατασκευαστικών projects που τώρα

βρίσκονται στη φάση της ανάπτυξης.

------------------------

Συνοψίζοντας λοιπόν,

όπως αναφέραμε και στην εισαγωγή της ανάλυσης μας, παρά τα

διαδοχικά ιστορικά υψηλά και τη μεγάλη άνοδο της μετοχής, η

εισηγμένη στις τρέχουσες τιμές παραμένει φτηνή, με ένα

μονοψήφιο P/E Ratio, ένα συνεχώς βελτιούμενο δείκτη τιμής

προς λογιστική αξία (P/BV) αλλά και μια απολύτως

ικανοποιητική μερισματική απόδοση, που για τα επόμενα χρόνια

εκτιμάται κοντά στο 5%. Ως νέο Fair Value για την εισηγμένη

θα θέσουμε τα 48 ευρώ (περιθώρια ανόδου 32,2%), με

χαρακτηριστικό πως με βάση τις προβλέψεις μας, η εισηγμένη

διαπραγματεύεται για την περίοδο 2024 – 2027 σε μονοψήφιο

P/E Ratio, κάτι το οποίο συνεπάγεται αυξημένες πιθανότητες

ανοδικής αναθεώρησης του Fair Value κατά τα επόμενα χρόνια,

με το θετικό σενάριο να συγκεντρώνει πολύ περισσότερες

πιθανότητες από το αρνητικό.

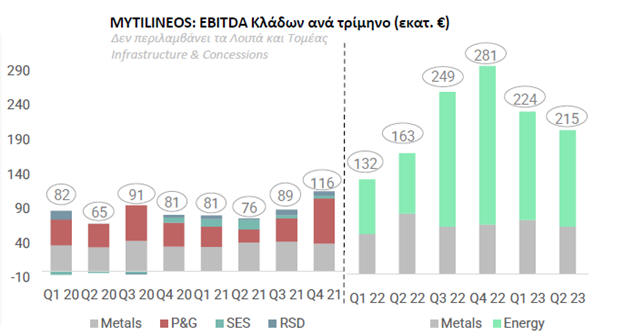

Παράρτημα

A: EBITDA

Κλάδων

Παράρτημα Β: Κύκλο Εργασιών &

EBITDA Gap ανά Κλάδο

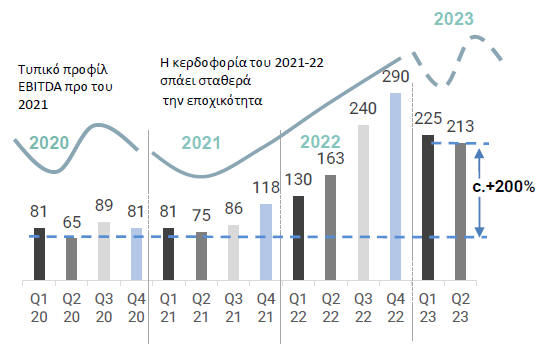

Παράρτημα Γ: Ιστορικότητα

Κερδοφορίας

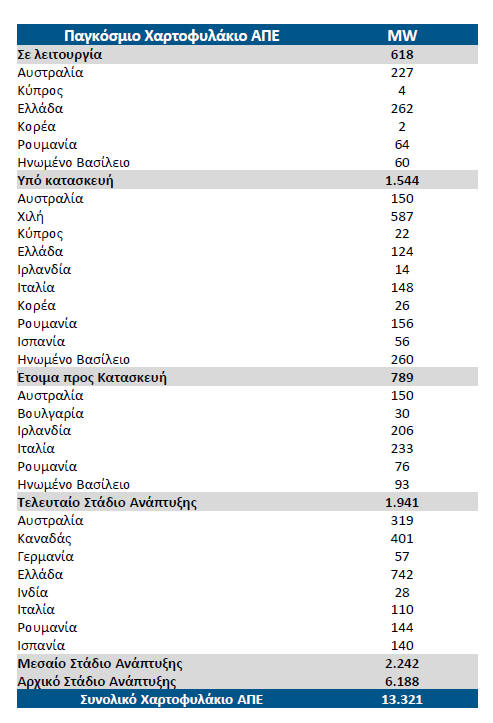

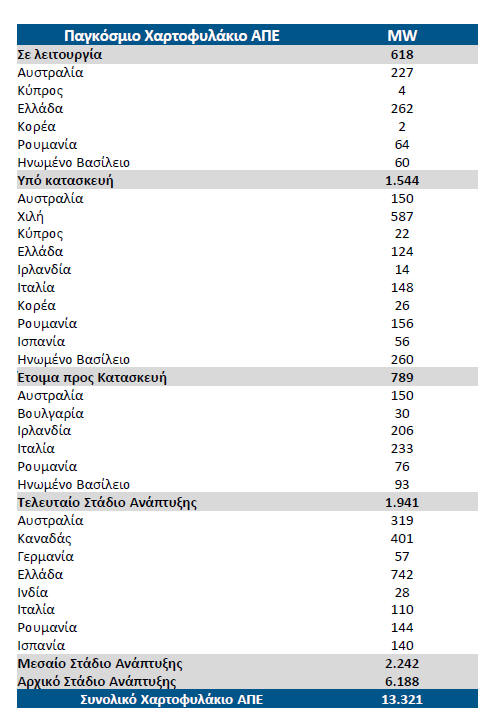

Παράρτημα Δ: Παγκόσμιο

χαρτοφυλάκιο ΑΠΕ (με τα σπουδαία να είναι μπροστά….)

|