|

Με απόδοση περίπου

3.400% από το Μάιο του 2012 και απόδοση 1.500% από το Μάιο

του 2016 ως μια από τις πιο εντυπωσιακές περιπτώσεις (growth

story)

του Χ.Α. θα μπορούσε να χαρακτηριστεί η περίπτωση της Quest.

Άνοδος της μετοχής μιας πολύ σοβαρής εισηγμένης, με πολύ

σοβαρή διοίκηση. Μια άνοδος που υποστηρίζονταν και

δικαιολογούνταν από τη αύξηση των μεγεθών της εισηγμένης,

παράλληλα με πολύ γενναίες χρηματικές διανομές στους

μετόχους ….. Και εν μέσω splits

φτάσαμε στο σήμερα, στα 5,45 ευρώ ανά μετοχή, με στην

κεφαλαιοποίηση των 585εκ ευρώ …. Φυσικά εδώ τίθεται το

“αιώνιο ερώτημα” που υπάρχει για όλες τις μετοχές, αν

μπορούνε να δικαιολογήσουνε υψηλότερες αποτιμήσεις. Κάνοντας

μια πρώτη εισαγωγή, θα τολμούσαμε να πούμε πως η απάντηση

δίνεται από το ίδιο το ταμπλό, με τη μετοχή να υπό-αποδίδει

φέτος (15,71 % Vs 38,83% της αγοράς), μετά μάλιστα την πτώση

του 2022 (-25%). Η δική μας λοιπόν απάντηση είναι πως η

εισηγμένη στις τρέχουσες τιμές είναι πλέον, όχι ακριβή, αλλά

δίκαια αποτιμημένη, με τον προβληματισμό να είναι πως δε

βλέπουμε από που μπορεί να έλθει ένα ισχυρό growth

κατά τα

επόμενα χρόνια, όσο και αν η πολύ σοβαρή διοίκηση της

εισηγμένης μας έχει εκπλήξει θετικά όλα αυτά τα χρόνια.

----------------------

Ξεκινώντας με τη

χρηματοοικονομική κατάσταση της εισηγμένης, με βάση τις

τελευταίες οικονομικές καταστάσεις του 9μηνου. Παραμένει

απόλυτα υγιής, με συνολικές υποχρεώσεις 452εκ ευρώ

(δανειακές υποχρεώσεις 169εκ ευρώ) την ώρα που τα ίδια

κεφάλαια είναι 238εκ ευρώ, υγιής δείκτες μόχλευσης, για τα

μεγέθη της εταιρείας και τη φύση δραστηριότητα της. Η

καθαρή δανειακή θέση (δάνεια - ταμειακά διαθέσιμα) του

Ομίλου διαμορφώθηκε σε 23,8εκ ευρώ έναντι καθαρής δανειακής

θέσης 28εκ ευρώ την αντίστοιχη περυσινή περίοδο και καθαρών

ταμειακών διαθεσίμων 28,7εκ ευρώ (η μεταβολή από τις

31/12/2022, οφείλεται κυρίως στις αυξημένες ανάγκες

κεφαλαίου κίνησης, στη διανομή μερίσματος ύψους €21,3 εκατ.

και στις νέες επενδύσεις). Όλα τα παραπάνω πλαισιώνονται από

ένα εξαιρετικό cash flow, με ταμειακές ροές από λειτουργικές

δραστηριότητες στα 62εκ ευρώ στο 9μηνο του 2023 έναντι

32,3εκ ευρώ στο περσινό 9μηνο.

----------

Στα αποτελέσματα

χρήσεως, όπως περιμέναμε, έχοντας και την εικόνα 6μηνου,

αυτά θα χαρακτηρίζονταν ικανοποιητικά, αλλά παράλληλα και

κουρασμένα. Αφού αν και συντηρούνται οι υψηλές επιδόσεις του

2022, το πρόβλημα έχει να κάνει με αυτό που αναφέραμε στην

εισαγωγής μας. Πως δε βλέπουμε εύκολο από που μπορεί να

έλθει ένα ικανοποιητικό growth, το οποίο θα μας έκανε να

πούμε πως η εισηγμένη δικαιολογεί υψηλότερες αποτιμήσεις.

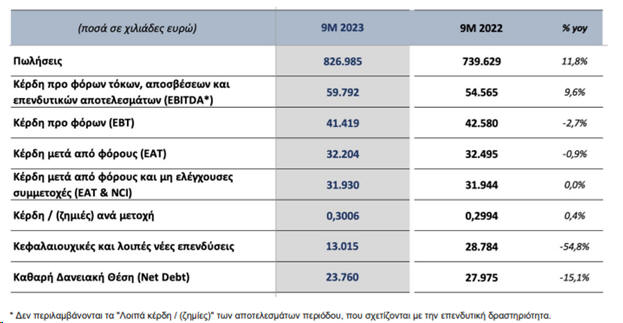

Στο 9μηνο λοιπόν, ο

Όμιλος της Quest πέτυχε πωλήσεις 827εκ ευρώ, κέρδη EBITDA

59,8εκ ευρώ και κέρδη προ φόρων 41,4εκ ευρώ. Στα 32,2εκ ευρώ

τα κέρδη μετά φόρων. Συγκριτικά με το αντίστοιχο διάστημα

του 2022, οι πωλήσεις αυξήθηκαν κατά 11,8%, η λειτουργική

κερδοφορία (EBITDA) κατά 9,6%, τα κέρδη προ φόρων (ΕΒΤ)

μειώθηκαν κατά -2,7%, ενώ τα καθαρά κέρδη (ΕAΤ) μειώθηκαν

κατά -0,9%. Και αν και στα ποσά του εννεάμηνου 2022

περιείχαν κεφαλαιακά κέρδη 1,3εκ ευρώ από την πώληση

μειοψηφικών συμμετοχών και έκτακτα ανόργανα έσοδα 1,2εκ ευρώ

(εξαιρώντας τα εν λόγω έκτακτα και ανόργανα αποτελέσματα, τα

κέρδη προ φόρων στο εννεάμηνο 2023 είναι βελτιωμένα κατά

περίπου 3% σε σχέση με τα προσαρμοσμένα πέρυσι). Σε σχέση

λοιπόν και με τα όσα αναφέραμε παραπάνω, θα συνεχίσουμε να

λέμε πως φαίνεται δύσκολο ένα πιο ισχυρό growth κατά τα

επόμενα χρόνια, κυρίως με την εμπορική δραστηριότητα να

φαίνεται κουρασμένη, σε μια μικρή αγορά όπως η ελληνική, με

όλο και πιο οξύ ανταγωνισμό (κυρίως λόγω της μεγάλης αύξησης

των online stores

- πωλήσεων που πιέζουνε τα περιθώρια κέρδους

του κλάδου). Πέραν της εμπορικής δραστηριότητας και παρά την

αύξηση των online

πωλήσεων, σχετικά

δύσκολη βλέπουμε και την περαιτέρω βελτίωση στον κλάδο των

ταχυδρομικών υπηρεσιών. Καλύτερες προοπτικές υπάρχουνε στον

κλάδο της πληροφορικής λόγω της ψηφιοποίησης του δημοσίου,

αλλά σε ένα βαθμό και του ιδιωτικού τομέα, πρωτίστως του

χρηματοοικονομικού κλάδου. Στα θετικά πως περίπου το 50%

της συγκεκριμένης δραστηριότητας της εισηγμένης έχει σχέση

με το εξωτερικό. Βέβαια μιλάμε για έναν κλάδο και εδώ με

μεγάλο ανταγωνισμό, τόσο εντός όσο και εκτός συνόρων.

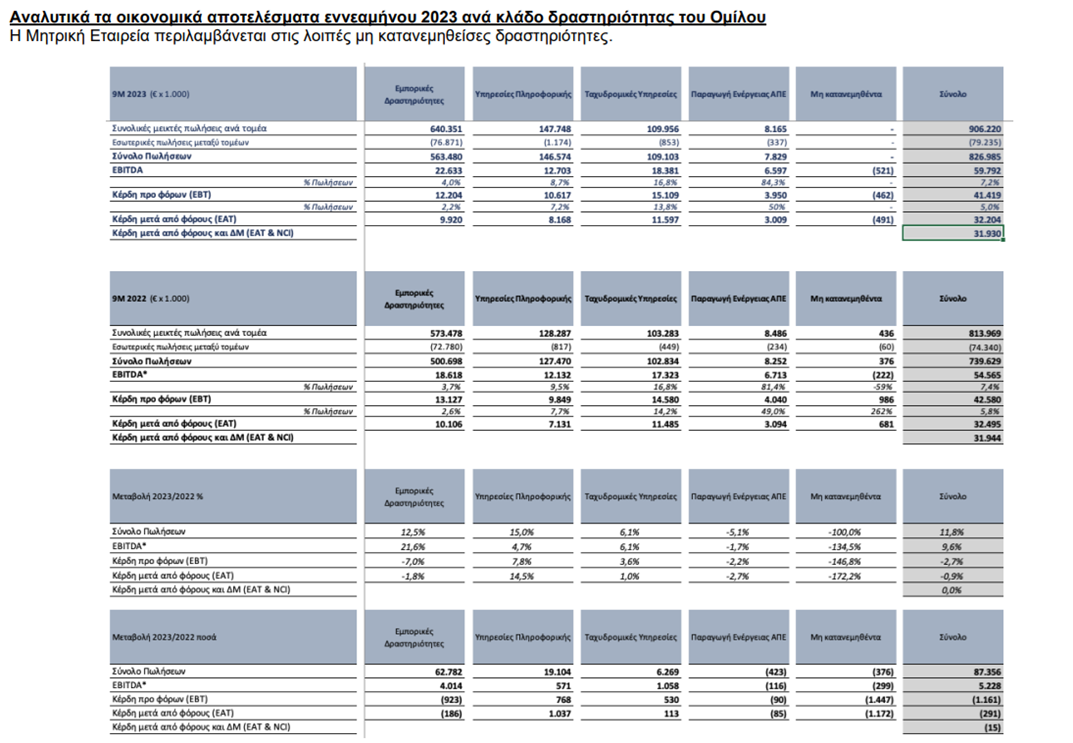

Ειδικότερα και ανά

δραστηριότητα και στην

εμπορική Δραστηριότητα (Info Quest Technologies, iSquare,

Quest on Line, iStorm, Clima Quest, Γ.Ε. Δημητρίου (ΓΕΔ),

FoQus, Έπαφος): Κατά το εννεάμηνο του 2023

σημειώθηκε διψήφια αύξηση στις πωλήσεις (+12,5%), ενώ τα

κέρδη προ φόρων υποχώρησαν (-7%) σε σχέση με το εννεάμηνο

του 2022, κυρίως λόγω των αυξημένων χρηματοοικονομικών

εξόδων ως αποτέλεσμα της μεγάλης αύξησης του επιτοκίου

βάσης. Η λειτουργική κερδοφορία EBITDA της δραστηριότητας

αυξήθηκε διψήφια (+21,6%) κυρίως λόγω και της συνεισφοράς

της ΓΕΔ στα αποτελέσματα του 2023.

Στις

υπηρεσίες Πληροφορικής (Uni Systems, Intelli Solutions, Team

Candi): Κατά το εννεάμηνο του 2023 σημειώθηκε

διψήφια αύξηση στις πωλήσεις (+15%), και αύξηση στα κέρδη

προ φόρων κατά 7,8%. Η ζήτηση υπηρεσιών πληροφορικής

παραμένει ισχυρή λόγω της πληθώρας έργων ψηφιακού

μετασχηματισμού στον δημόσιο και ιδιωτικό τομέα. Περίπου το

50% των εσόδων του κλάδου προέρχεται από δραστηριότητες

εκτός Ελλάδος.

Ταχυδρομικές

Υπηρεσίες (ACS Courier): Στο

εννεάμηνο του 2023 σημειώθηκε αύξηση στις πωλήσεις (+6,1%),

η οποία συνοδεύτηκε από αύξηση των κερδών προ φόρων (+3,6%).

Ο ρυθμός ανάπτυξης της δραστηριότητας αυτής ακολουθεί την

ανάπτυξη του ηλεκτρονικού εμπορίου. Τα αποτελέσματα του 2023

επηρεάστηκαν αρνητικά από έκτακτα κυρίως μεταφορικά έξοδα

οφειλόμενα στις πλημμύρες του Σεπτεμβρίου στην κεντρική

Ελλάδα.

Παραγωγή Ενέργειας

από ανανεώσιμες πηγές (Quest Energy): Κατά

το εννεάμηνο του 2023 οι πωλήσεις της εταιρείας ήταν

μειωμένες (-5,1%) λόγω της μειωμένης ηλιοφάνειας, ενώ τα

κέρδη προ φόρων μειώθηκαν κατά -2,2%.

-----------------

Συνοψίζοντας λοιπόν

….. Επαναλαμβάνουμε πως σίγουρα μιλάμε για τη μετοχή μιας

σοβαρής εταιρείας της υψηλής κεφαλαιοποίησης του Χ.Α. (FTSE

25). Ωστόσο, αν και ελπίζουμε να μας διαψεύσει η εισηγμένη,

θέτουμε ως στόχους για τα επόμενα χρόνια ουσιαστικά τα

αποτελέσματα του 2022-2023 (με ένα πολύ ήπιο growth), με το

P/E Ratio των επόμενων ετών στο 13 με 14χ, με την εκτιμώμενη

μερισματική απόδοση περίπου στο 4%, με κάποιες πιθανότητες

θετικών εκπλήξεων και έκτακτων χρηματικών διανομών, κάτι το

οποίο έχει ξανακάνει η εισηγμένη τα προηγούμενα χρόνια. Στη

βάση αυτών των προβλέψεων ως Fair Value θα θέσουμε τα

τρέχοντα επίπεδα, στο εύρος των 5,50 – 6,00 ευρώ, κάνοντας

μας να πούμε πως η εισηγμένη είναι δίκαια αποτιμημένη στις

τρέχουσες αποτιμήσεις.

|

|

2022 |

2023e |

2024e |

2025e |

2026e |

2027e |

|

Καθαρά κέρδη |

41,394,000 |

41,000,000 |

43,050,000 |

44,341,500 |

45,228,330 |

46,132,897 |

|

P/E Ratio |

14.27 |

14.41 |

13.72 |

13.32 |

13.06 |

12.81 |

|

Ίδια Κεφάλαια |

238,027,000 |

250,000,000 |

260,762,500 |

265,196,650 |

271,980,900 |

278,900,834 |

|

P/BV |

2.48 |

2.36 |

2.27 |

2.23 |

2.17 |

2.12 |

|

Μερισματική απόδοση |

3.630% |

3.811% |

3.926% |

4.004% |

4.084% |

4.166% |

|

Πηγή: www.greekfinanceforum.com |

|

|

|

|

|

|

----------------

Παράρτημα Α: Προοπτικές για το σύνολο του 2023

Με βάση τα όσα

ανέφερε η ίδια η εισηγμένη:

Αναλυτικά για τις

δραστηριότητες του Ομίλου στο σύνολο του έτους, η διοίκηση

αναμένει αύξηση εσόδων και λειτουργικής κερδοφορίας ανάλογη

αυτής του εννεαμήνου. Ειδικότερα, προβλέπονται τα εξής:

Εμπορική

Δραστηριότητα: Εκτιμάται

αύξηση των εσόδων σε σχέση με το 2022. Ειδικότερα,

αναμένεται αύξηση των μεριδίων αγοράς και ανάπτυξη των νέων

δραστηριοτήτων, όπως ο τομέας του κλιματισμού. Επιπλέον οι

εταιρείες επεκτείνονται στο εξωτερικό, αλλά η κερδοφορία προ

φόρων πιέζεται, κυρίως λόγω των αυξημένων χρηματοοικονομικών

εξόδων (αύξηση του Euribor) και δευτερευόντως των

αποσβέσεων.

Υπηρεσίες

Πληροφορικής: Εκτιμάται

ανάπτυξη των εσόδων και της κερδοφορίας σε σχέση με το 2022

(στους ίδιους περίπου ρυθμούς με το εννεάμηνο), στην Ελλάδα

και στο εξωτερικό λόγω της έναρξης υλοποίησης των μεγάλων

έργων του Ελληνικού Δημοσίου, καθώς και έργων στον τραπεζικό

κλάδο στο εξωτερικό.

Ταχυδρομικές

Υπηρεσίες: Εκτιμάται

συνέχιση της ανάπτυξης του εννεάμηνου σε έσοδα και

κερδοφορία σε σχέση με το 2022, ως αποτέλεσμα της ανάπτυξης

του ηλεκτρονικού εμπορίου.

Παραγωγή Ενέργειας

από ανανεώσιμες πηγές: Εκτιμάται

ελαφρά βελτίωση της πορείας του εννεαμήνου και περίπου ίδια

ή ελαφρά χαμηλότερα μεγέθη σε σχέση με το 2022.

Συμπερασματικά για

το σύνολο του 2023, εκτιμάται αύξηση στα έσοδα και στη

λειτουργική κερδοφορία (EBITDA) αντίστοιχη αυτής του

εννεαμήνου. Τα κέρδη προ φόρων θα κυμανθούν κοντά στα

περυσινά επίπεδα λόγω της αύξησης των επιτοκίων και των

αυξημένων αποσβέσεων. Παράλληλα σημειώνεται ότι η ισχυρή

εμπορική και χρηματοοικονομική θέση του Ομίλου, του

επιτρέπει να ανταπεξέλθει με επιτυχία στις όποιες προκλήσεις

παρουσιασθούν. H ρευστότητα του Ομίλου παραμένει ισχυρή, με

συνολικά διαθέσιμα και γραμμές χρηματοδότησης άνω των €200

εκατ. |