|

Βασικοί

Μέτοχοι

|

Μέτοχος |

% Δικ. Ψήφου Μετοχές |

|

ΔΗΜΟΣΙΑ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ ΑΔΜΗΕ Α.Ε. |

51,12 |

|

SILCHESTER INTERNATIONAL INVESTORS LLP |

9,96 |

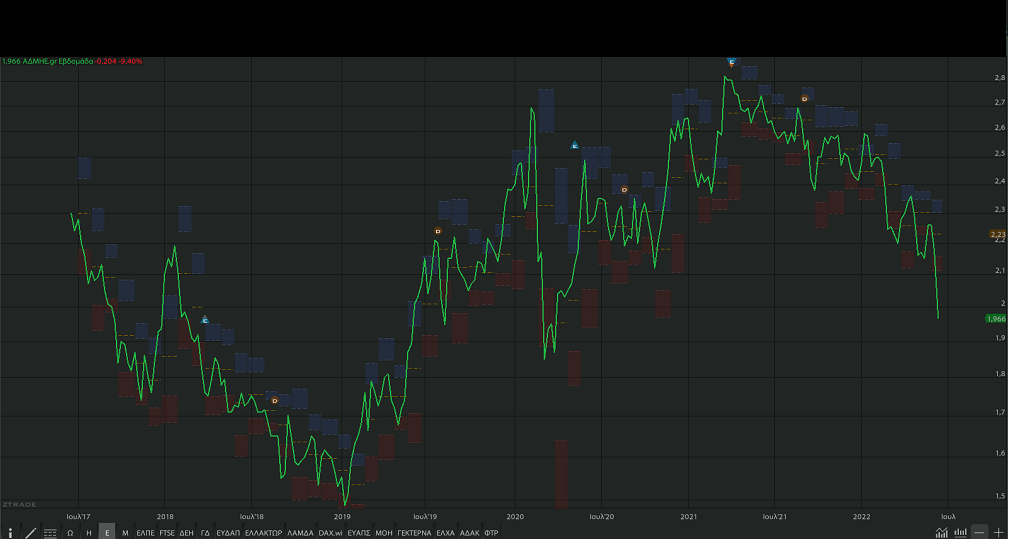

Τιμή

μετοχής: 1,966 ευρώ

Αριθμός Μετοχών:

232.000.000

Κεφαλαιοποίηση:

456.112.000 ευρώ

Απόδοση

ytd:

-18,59%

Απόδοση 52

εβδομάδων: -26,64%

Απόδοση 3

ετών: -4%

Απόδοση 5

ετών:

Δεν ήτανε εισηγμένη

Συνολικές

υποχρεώσεις: μηδενικές

Ίδια

κεφάλαια: 752.900.000 ευρώ

Δείκτης

Συνολικών υποχρεώσεων προς ίδια κεφάλαια:

Η

εισηγμένη δεν έχει υποχρεώσεις

Κέρδη

2021:

34.950.000

ευρώ

P/E

Ratio (2021):

12,98x

P/E

Ratio (e2022):

14,5x

P/BV

(2021):

0,65χ

Μερισματική

απόδοση:

Σε βάθος 5ετίας εκτιμούμε πως η μέση μερισματική απόδοση θα

θα διαμορφωθεί σε σχετικά υψηλά επίπεδα, κατά μέσο όρο 4

με 4,5%....

|

|

Σε ένα

περιβάλλον διεθνούς κρίσης στην παγκόσμια οικονομία και τα

διεθνή χρηματιστήρια. Δεν υπάρχει καμία αμφιβολία πως η

μετοχή της ΑΔΜΗΕ Συμμετοχών θα είναι από αυτές που θα

παρακολουθούμε, ήδη ελκυστική στα τρέχοντα επίπεδα, πόσο

μάλλον σε χαμηλότερες αποτιμήσεις, στα πλαίσια της αρκετά

πιθανής περαιτέρω διόρθωσης των χρηματιστηρίων.

Ας τα πάρουμε

όμως με την σειρά. Ο ΑΔΜΗΕ Συμμετοχών (το 51% του ΑΔΜΗΕ)

παραμένει μια υγιής εισηγμένης, με καλή χρηματοοικονομική

διάρθρωση (αναφερόμαστε στον ΑΔΜΗΕ αφού αυτός είναι που έχει

σημασία, 1,9δις συνολικές υποχρεώσεις, 1,42δις ευρώ ίδια

κεφάλαια), σε έναν ιδιαίτερο κλάδο, με μεγάλες προκλήσεις (ειδικά

εν μέσω παγκόσμιας ενεργειακής κρίσης - μετάλλαξης), αλλά

και προοπτικές ανάπτυξης κατά τα επόμενα χρόνια. Σταθερά

καλό και το Cash Flow, με έναν άριστο δείκτη κάλυψης τόκων (EBITDA/Interest

Expenses, 13,6χ).

Στα της

κερδοφορίας της εισηγμένης, από το Γ΄ τρίμηνο του 2021 μέχρι

και την ανακοίνωση του Α΄ τριμήνου του 2022 που ανακοινώθηκε

πριν από μερικές ημέρες. Οι επιδόσεις ήτανε αισθητά

χειρότερες του αναμενομένου, αν και υπάρχουνε ζητήματα που

θα πρέπει να λάβουμε υπόψη, κυρίως την εκκρεμότητα της νέας

συμφωνίας με τη ΡΑΕ, καθοριστικής σημασίας για το πως θα

διαμορφωθούνε τα κέρδη κατά τα επόμενα χρόνια. Όπως

χαρακτηριστικά είχε αναφερθεί και σε σχετικό δημοσίευμα –

ανάλυση για την εισηγμένη, μετά από σχετικές αναφορές της

διοίκησης της εισηγμένης. Την ώρα που ο ΑΔΜΗΕ καλείται να

επιταχύνει το φιλόδοξο επενδυτικό πρόγραμμα ύψους 5δις έως

το 2030, συνεχίζει να μην εκδίδεται η απόφαση της

Ρυθμιστικής Αρχής Ενέργειας για το έσοδο της περιόδου

2022-2025. Και εν μέσω αυτού του σκηνικού υπάρχει κίνδυνος

να μη ληφθούν υπόψη οι συνθήκες για τον υπολογισμό του WACC

αλλά και να περισταλούν λειτουργικές δαπάνες που έχει

εισηγηθεί ο ΑΔΜΗΕ….

Όπως

χαρακτηριστικά είχε γραφτεί σε σχετικό

δημοσίευμα πριν από λίγο καιρό:

“Όπως αναφέρουν

πηγές του διαχειριστή αποτελεί μεγάλη ανάγκη να διατηρηθεί

το εύλογο έσοδο του ΑΔΜΗΕ για την περίοδο 2022 – 2025. Ο

ΑΔΜΗΕ έχει εισηγηθεί προς τη ΡΑΕ το wacc να ανέλθει στο

7,5%, ποσοστό που σύμφωνα με κάποιες εκτιμήσεις του

διαχειριστή θα πρέπει να αυξηθεί ακόμη περισσότερο ώστε να

ανταποκρίνεται πλήρως στη ραγδαία μεταβολή των

μακροοικονομικών συνθηκών, καθώς το ύψος του καθορίζεται σε

μεγάλο βαθμό από παράγοντες όπως η εξέλιξη των επιτοκίων και

των κρατικών και εταιρικών ομολόγων.

Πρέπει να

σημειωθεί ότι ενώ το ύψος του WACC είναι κρίσιμο για την

οικονομική βιωσιμότητα του Διαχειριστή, η επίπτωση που

προκαλείται στον λογαριασμό του τελικού καταναλωτή είναι

ελάχιστη. Είναι χαρακτηριστικό ότι 1% χαμηλότερο WACC του

ΑΔΜΗΕ μεταφράζεται σε ετήσιο όφελος μόλις 1,70 ευρώ για έναν

οικιακό καταναλωτή, δηλαδή 0,2% με 0,3% του ετήσιου

λογαριασμού, ανάλογα με τις τιμές της χονδρεμπορικής αγοράς

ηλεκτρικού ρεύματος.

Πηγές του

Διαχειριστή τονίζουν την ανάγκη για ένα σταθερό και

προβλέψιμο ρυθμιστικό περιβάλλον και καθιστούν σαφές ότι

ενδεχόμενη απόφαση για WACC μικρότερο από το προτεινόμενο θα

προκαλούσε ερωτήματα σχετικά με τη λειτουργία του

ρυθμιστικού πλαισίου και θα ήταν επιζήμια για την προσπάθεια

δημιουργίας ευνοϊκού επενδυτικού κλίματος στη χώρα”.

-------------

Με βάση λοιπόν

όλα τα παραπάνω (εν μέσω πάντα ενεργειακής κρίσης), θα

αναθεωρήσουμε προς τα κάτω την εκτίμηση μας για την

κερδοφορία του ΑΔΜΗΕ και κατ΄ επέκταση της ΑΔΜΗΕ Συμμετοχών,

θέτοντας ως στόχο των επόμενων 3 ετών για την εισηγμένη την

κερδοφορία του 2021, περίπου 35εκ ευρώ. Μια κερδοφορία η

οποία δίνει ένα P/E Ratio της τάξης του 12,98χ, την ώρα που

το P/BV διαμορφώνεται στο 0,61χ και η μέση εκτιμώμενη

μερισματική απόδοση για την επόμενη 5ετία στο 4%, όλοι

ελκυστικοί δείκτες αποτίμησης, επαναλαμβάνουμε σε μια

εταιρεία με καλή χρηματοοικονομική διάρθρωση.

Παρακολουθώντας

λοιπόν στενά την ειδησεογραφία γύρω από την εισηγμένη και τη

νέα συμφωνία με τη ΡΑΕ. Και αν και θα προχωρήσουμε σε

μείωση της Fair Value στα 3,2 ευρώ (ως αποτέλεσμα της

πρόβλεψης για την κερδοφορίας), η μετοχή της εισηγμένης

είναι ήδη ελκυστική, πόσο μάλλον στο σενάριο περαιτέρω

υποχώρησης της τιμής, στα πλαίσια και μιας συνολικής

διόρθωσης των αγορών. |