|

Έχοντας για πρώτη

φορά, αναλυτικά, ασχοληθεί με την εισηγμένη στα τέλη Μαΐου,

έχοντας τη χαρακτηρίσει ως μια μικρή εισηγμένη που έχει

επενδυτικό ενδιαφέρον και δικαιολογεί υψηλότερες

αποτιμήσεις, αν και όπως πάντα σε αυτές τις περιπτώσεις. Οι

μικρότερες εισηγμένες είναι υψηλότερου ρίσκου, με πράγματα

που συνεχίζουνε να μην μας αρέσουνε (αναφερόμαστε στις

αποφάσεις της διοίκησης που σχετίζονται με εντυπωσιακά

γενναία stock options σε δύο συγκεκριμένες περιπτώσεις !! -

Παράρτημα Α). Βλέποντας τα αποτελέσματα 6μηνου που είχανε

ανακοινωθεί πριν από μερικές εβδομάδες, θα παραμείνουμε

θετικοί για την εισηγμένη, με οδηγό τη θυγατρική της

εισηγμένης στον κλάδου της ενοικίασης αυτοκινήτων – Leasing

(Sixt), με την εξαγορά της πλειοψηφίας της εταιρείας να

είναι και ουσιαστικά ο λόγος που ασχοληθήκαμε με τη μετοχή

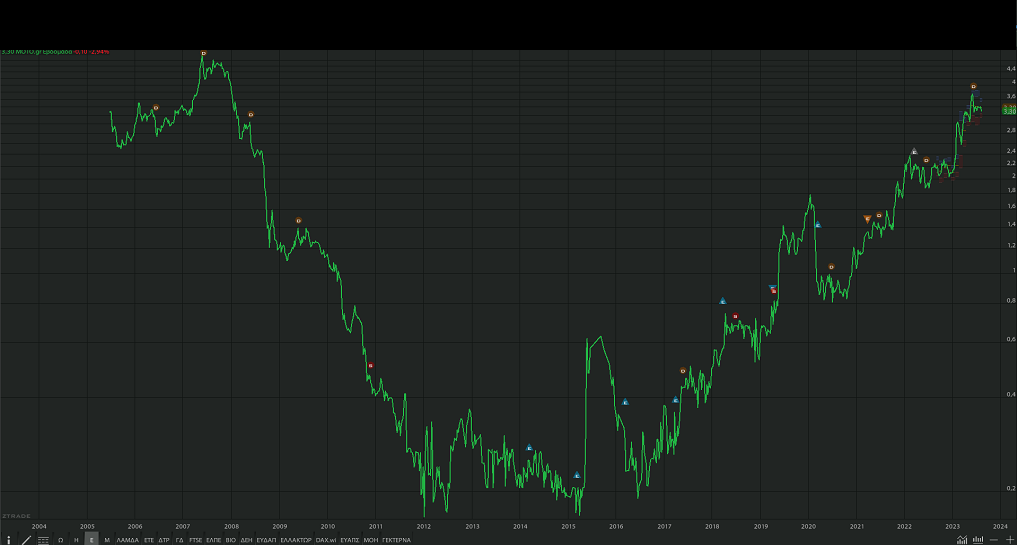

της Μοτοδυναμικής, που παρά την εντυπωσιακή άνοδο της τάξης

σχεδόν του 400% (+397%) που καταγράφει η μετοχή την

τελευταία 5ετία (+58%

ytd),

πιστεύουμε πως συνεχίζει να δικαιολογεί υψηλότερες

αποτιμήσεις.

---------------

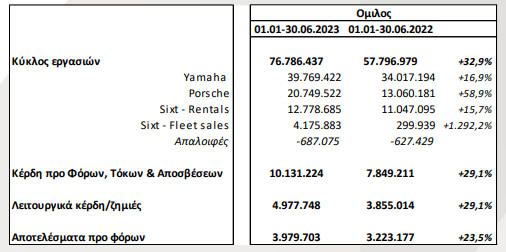

Στα αποτελέσματα

6μηνου (περιμένοντας το 3ο τρίμηνο που κρίνεται

το πιο κρίσιμο λόγω εποχικότητας). Οι πωλήσεις ανήλθαν στα

76,8εκ ευρώ, παρουσιάζοντας αύξηση 32,9%, με τα κέρδη προ

φόρων, τόκων και αποσβέσεων (Ebitda) στα 10,1εκ ευρώ,

αυξημένα κατά 29,1%. Τα κέρδη προ φόρων ανήλθαν στα 4εκ ευρώ

καταγράφοντας αύξηση 23,5%. Αναφορικά με την καθαρή

κερδοφορία αυτή διαμορφώθηκα στα 3,23 από 2,29εκ ευρώ, μια

αύξηση της τάξης του 41%, καλύτερη της εκτίμησης μας για

συνολική αύξηση της καθαρής κερδοφορίας κατά 25% κατά τη

φετινή χρονιά. Έναν στόχο πάντως που θα διατηρήσουμε,

πιστεύοντας, όπως λίγο πολύ είπε και η ίδια η διοίκηση της

εισηγμένης, πως το Β΄ εξάμηνο θα μπορούσαμε να έχουμε

χαμηλότερα ποσοστά. Πάντως με βάση την εικόνα του 1H2023

υπάρχουνε περισσότερες πιθανότητες η καθαρή κερδοφορία της

χρονιάς να ξεπεράσει το στόχο μας (για μια αύξηση 25%, λόγω

φυσικά και της πρόσφατης εξαγοράς του επιπρόσθετου ποσοστού

της Sixt), παρά το αντίθετο.

Να σημειωθεί πως οι

πωλήσεις δικύκλων & προϊόντων θάλασσας (Yamaha) ανήλθαν στα

39,8εκ ευρώ παρουσιάζοντας αύξηση 16,9%. Εξαιρετική εικόνα

και για τη δραστηριότητα της Porsche, με τις πωλήσεις να

ανέρχονται στα 20,8εκ ευρώ παρουσιάζοντας αύξηση 58,9% . Και

μπορεί να είπαμε όπως η

Sixt

ήταν ο βασικός λόγος

που ασχοληθήκαμε περισσότερο με την εισηγμένη. Ωστόσο και

επιδόσεις και των δύο παραπάνω τομέων δραστηριότητας της

εισηγμένης ήταν αρκετά καλύτερες των εκτιμήσεων μας, όσο και

αν κρατάμε κάποιες επιφυλάξεις για τα περιθώρια περαιτέρω

ανάπτυξης τους.

Στην δραστηριότητα

ενοικίασης αυτοκινήτων (Sixt), τα έσοδα από τις ενοικιάσεις

αυτοκίνητων ανέρχονται στα 12,8εκ ευρώ παρουσιάζοντας αύξηση

15,7%, με τις πωλήσεις αυτοκινήτων στα 4,2εκ ευρώ.

------------------

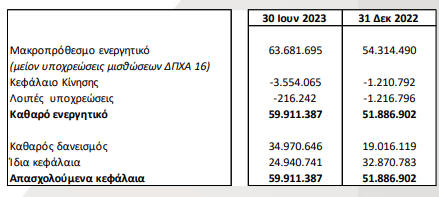

Στα της

χρηματοοικονομικής κατάστασης της εισηγμένης, υπήρξαν

πράγματα που δε μας άρεσαν, κυρίως όμως λόγω της εξαγοράς

του επιπρόσθετου ποσοστού της Sixt, με τα ίδια κεφάλαια στα

24,9εκ ευρώ έναντι ιδίων κεφαλαίων ύψους 28,8εκ ευρώ στο

τέλος του 2022. Μια επίδοση μακριά από τα όσα αρχικά

προβλέπαμε για τα ίδια κεφάλαια στο τέλος του 2023. Βέβαια

περιμένοντας το β΄ εξάμηνο μια καθαρή κερδοφορία περίπου

8,2εκ ευρώ, περιμένουμε αύξηση των ιδίων κεφαλαίων στα

περίπου 31εκ ευρώ, βελτιώνοντας τη χρηματοοικονομική εικόνα

του ομίλου, φέρνοντας τους δείκτες μόχλευσης σε πιο αποδεκτά

επίπεδα από αυτά που είδαμε στο τέλος 6μηνου. Παράλληλα με

τη βελτίωση των δεικτών μόλχευσης, περιμένουμε αισθητή

βελτίωση και του cash

flow

(καταγράφηκε σημαντική μείωση των ταμειακών διαθεσίμων στο

τέλος 6μηνου), που και εδώ τα νούμερα επηρεάστηκαν, κυρίως

από την εξαγορά της Sixt.

Κατά το α’ εξάμηνο

του 2023, το μακροπρόθεσμο ενεργητικό του Ομίλου ανήλθε στα

63,7εκ ευρώ (εξαιρώντας την επίδραση του ΔΠΧΑ 16)

παρουσιάζοντας αύξηση 17,2% έναντι του 2022, με την ίδια την

εισηγμένη να σχολιάζει πως η αύξηση οφείλεται κυρίως της

επενδύσεις σε στόλο αυτοκίνητων της ενοικίαση (Sixt). Οι

θετικές λειτουργικές χρηματοροές του Ομίλου χρηματοδότησαν

εξ ολοκλήρου το τίμημα για την εξαγορά των μετοχών της

μειοψηφίας της θυγατρικής Λάιον Ρένταλ ποσού 7,7εκ ευρώ και

συνέβαλαν στη χρηματοδότηση της αύξησης του στόλου της Sixt,

με το υπόλοιπο μέρος της επένδυσης να προέρχεται από

δανεισμό. Έτσι ο καθαρός δανεισμός του Ομίλου ανήλθε στα

35εκ ευρώ αυξημένος κατά 16εκ ευρώ σε σύγκριση με το 2022.

--------------------

Συνοψίζοντας λοιπόν

και αν και όπως αναφέρουμε (Παράρτημα Α), η απόφαση της

διοίκησης της εισηγμένης για τόσο γενναία

stock options

μας ενοχλεί πάρα

πολύ. Συνεχίζουμε να θέτουμε ως Fair Value για την εισηγμένη

τα 4,5 ευρώ ανά μετοχή, με περιθώρια ανόδου 36%. Στην

τρέχουσα αποτίμηση των 99,5εκ ευρώ, τo eP/E Ratio του 2023

διαμορφώνεται στο 8,65x, με την expected μερισματική απόδοση

στο 3,5%. Με βάση τις προβλέψεις μας για την επόμενη 5ετία,

το expected P/E Ratio του 2025 – 2026 διαμορφώνεται περίπου

στο 6,7

με 7χ,

με την μερισματική απόδοση στο περίπου 5%, ελκυστικοί

δείκτες αποτίμησης.

Είναι χαρακτηριστικό

πως στο Fair Value των 4,5 ευρώ που θέτουμε, το expected P/E

Ratio του 2026 διαμορφώνεται στο 9,1χ, μια αποτίμηση που

μόνο ακριβή δε μπορεί να χαρακτηριστεί, κάτι το οποίο

καταδεικνύει τα πιθανά περιθώρια ανοδική αναθεώρηση του Fair

Value, επαναλαμβάνοντας πάντως πως παρακολουθούμε πολύ

προσεκτικά της κινήσεις – αποφάσεις της διοίκησης της

εισηγμένης.

-----------------------------------

Παράρτημα Α

Στην προηγούμενη και

πρώτη μας ανάλυση για την εισηγμένη, είχαμε επισημάνει πως

οι μικρές εισηγμένες είναι περισσότερο ευάλωτες στις

αποφάσεις των διοικήσεων τους, με αποφάσεις που εξυπηρετούνε

τα συμφέρονταν των ανθρώπων του στενού κύκλου της διοίκησης

της εισηγμένης, με παροχές πολύ πιο γενναίες από τις

αποδεκτές μεθόδους επιβράβευσης των εργαζομένων στα πλαίσια

της αύξησης της παραγωγικότητας. Είχαμε λοιπόν χαρακτηρίσει

στα όρια του απαράδεκτου, την απόφαση της διοίκησης της

εισηγμένης για ένα εξωφρενικό stock option (για τα μεγέθη

της εισηγμένης) το οποίο προσφάτως εξασκήθηκε, οδηγώντας

στην επιδείνωση των όρων αποτίμησης, λόγω της έκδοσης και

900.000 μετοχών υπέρ του κ. Χατζίκου. Και σαν μην έφτανε

αυτό, στην τελευταία Γ.Σ., ο κ. Κυριακόπουλος αποκάλυψε πως

ένας αντίστοιχος όρος υπάρχει και στο δικό του συμβόλαιο,

κάτι το οποίο δεν κρύβουμε πως μας έφτασε (με διάθεση

υπερβολής) στα όρια του να μετανιώσουμε που ασχοληθήκαμε με

την εισηγμένη. Ωστόσο θέλουμε να πιστεύουμε πως αυτές οι

αποφάσεις είναι οι τελευταίες αντίστοιχες της διοίκησης της

εισηγμένης, που από εδώ και πέρα θα είναι πολύ πιο

προσεκτική. Όπως χαρακτηριστικά έχουμε γράψει, αν πραγματικά

θέλει η διοίκηση της Μοτοδυναμικής να μεγαλώσει ως εταιρεία,

παίρνοντας και το παράδειγμα άλλων εισηγμένων που από τη

μικρή και τη μεσαία, σταδιακά έφτασαν να είναι εταιρείες της

μεγάλης κεφαλαιοποίησης με εντυπωσιακή αύξηση των μεγεθών

στην πορεία του χρόνου (χαρακτηριστικό παράδειγμα η

Aurohellas, το

leader

του κλάδου). Το μόνο

σίγουρο είναι ότι θα αποφύγει στο μέλλον αντίστοιχες

αποφάσεις.

Παράρτημα Β

Θυμίζουμε πως στα

μέσα περίπου Απριλίου είχαμε την υπογραφή προσυμφώνου για

την απόκτηση του 19,5% του μετοχικού κεφαλαίου της Lion

Rental (Sixt), μια συμφωνία η οποία και επίσημα ολοκληρώθηκε

περίπου στα τέλη Μαΐου. Η Μοτοδυναμική από τα τέλη του 2018

κατείχε το 80,5% της Lion Rental. Το τίμημα της συναλλαγής

ήτανε 7,7εκ ευρώ. Το προσύμφωνο αφορούσε την απόκτηση

363.354 κοινών, ονομαστικών, μετά ψήφου, μετοχών από το

μέτοχο μειοψηφίας της θυγατρικής εταιρείας Lion Rental,

ποσοστό 19,5% του καταβεβλημένου μετοχικού κεφαλαίου της. Με

την υπογραφή της οριστικής σύμβασης πώλησης και μεταβίβασης

των ως άνω 363.354 μετοχών, η εταιρεία κατέχει 1.863.354

κοινές, ονομαστικές, μετά ψήφου, μετοχές, ονομαστικής αξίας

10,00 ευρώ εκάστη, της Lion Rental οι οποίες αντιπροσωπεύουν

το 100% του καταβεβλημένου μετοχικού κεφαλαίου της. |