|

Στις κορυφαίες μας

επιλογές κατά τα τελευταία χρόνια συμπεριλαμβάνεται η μετοχή

της Jumbo και λαμβάνοντας υπόψη την άνοδο που έχει

καταγράφει κατά τα τελευταία χρόνια παράλληλα με τις

εντυπωσιακές μερισματικές αποδόσεις δεν κρύβουμε πως η

μετοχή μας έχει αποζημιώσει και με το παραπάνω. Μια από τις

πιο σοβαρές και υγιής εισηγμένες του Ελληνικού

Χρηματιστηρίου. Με εντυπωσιακή ρευστότητα και επιβεβαιωμένη

ικανότητα επίτευξης καλών ρυθμών ανάπτυξης (με όπλο την

εξωστρέφεια και τη διεθνή παρουσία της εισηγμένης). Μια

εισηγμένη καθοδηγούμενη από μια πολύ σοβαρή διοίκηση, όσο

και αν πάντα τίθεται το θέμα του “Οne

Man Show”

(παράρτημα Β).

----------------------

H εισηγμένη

λοιπόν ανακοίνωσε την προηγούμενη εβδομάδα τα αποτελέσματα

6μηνου. Εξαιρετικά και καλύτερα των προβλέψεων μας και του

στόχου που έχουμε θέσει για το ρυθμό ανάπτυξης της φετινής

χρονιάς. Επιδόσεις οι οποίες όπως αναφέρουμε παρακάτω, μας

οδηγούνε σε νέα αύξηση της δίκαιης αποτίμησης για την

εισηγμένη. Μια μετοχή που παρά την άνοδο που έχει

καταγραφεί, έχοντας πριν μερικές εβδομάδες βρεθεί σε

ιστορικά υψηλά επίπεδα (29,20 ευρώ). Παραμένει ελκυστική, με

καλά περιθώρια ανόδου με βάση και το νέο Fair Value

που θέτουμε.

------------------------

Χρηματοοικονομικά

και όπως σχολιάζουμε σε όλες τις αναλύσεις μας. Η εισηγμένη

είναι ένα πραγματικό διαμάντι, με άριστη χρηματοοικονομική

δομή από όλες τις απόψεις.

Οι συνολικές

υποχρεώσεις στο τέλος εξαμήνου του 2023 ήτανε 252εκ ευρώ

(στο τέλος του 2022 ήτανε 477,7εκ ευρώ), με μόλις 77εκ ευρώ

δανειακές υποχρεώσεις

Vs 280εκ ευρώ που ήτανε στο τέλος του 2022,

με τα ίδια κεφάλαια στα 1,37δις ευρώ. Στα 341εκ ευρώ το

ταμείο της εισηγμένης. Και όλα αυτά πλαισιώνονται από ένα

σταθερά πολύ καλό cash flow από λειτουργικές δραστηριότητες,

βοηθούμενη και από τη φύση του κλάδου της εισηγμένης. Έχουμε

γράψει χαρακτηριστικά πως ο τρόπος λειτουργίας της

εισηγμένης και τα προϊόντα που πουλάει είναι ο απόλυτος

ορισμός αυτού που θα λέγαμε “Value for Money”. Μάλιστα όπως

έχουμε σχολιάσει στις προηγούμενες αναλύσεις μας και πέραν

των όσων είπε ο κ. Βακάκης κατά την τελευταία παρουσίαση των

αποτελεσμάτων 6μηνου. H

εισηγμένη δεν έχει να φοβηθεί τίποτα από τον ανταγωνισμό

(αυτό αναφορικά και με κάποιες ανησυχίες οι οποίες έχουνε

εκφραστεί από την είσοδο της Pepco στη χώρα μας), όπως έχει

αποδειχθεί όλα αυτά τα χρόνια, μην ξεχνώντας πως μιλάμε για

μια πολυεθνική εταιρεία με σχεδόν 35% των πωλήσεων από το

εξωτερικό.

Όπως χαρακτηριστικά

έχουμε γράψει σε προηγούμενες αναλύσεις μας. Για να γίνει

αντιληπτό πόσο υγιής εισηγμένη είναι χρηματοοικονομικά η

Jumbo. Ο γενικός δείκτης συνολικές υποχρεώσεις προς ίδια

κεφάλαια της Jumbo, στο τέλος του 2022 ήτανε μόλις 0,34χ

(στη βάση του εξαμήνου ο δείκτης έχει

μειωθεί στο 0,183χ - σχεδόν μιλάμε για μια debt free

εταιρεία)

που είναι ο μικρότερος δείκτης μεταξύ όλων των εισηγμένων

του FTS 25 και ένας από τους χαμηλότερους μεταξύ όλων των

εισηγμένων του ελληνικού χρηματιστηρίου!! Ουσιαστικά το ίδιο

ισχύει και για το δείκτη δανειακές υποχρεώσεις προς ίδια

κεφάλαια, 0,20χ….

Επίσης, στο τέλος

εξαμήνου, τα ταμειακά διαθέσιμα και ισοδύναμα και τα λοιπά

κυκλοφορούντα χρηματοοικονομικά στοιχεία του ενεργητικού του

Ομίλου ήταν ανώτερα του συνολικού ποσού των δανειακών

υποχρεώσεων και των υποχρεώσεών του από μισθώσεις, κατά το

ποσό των 388,60εκ ευρώ έναντι 522,48εκ ευρώ κατά την

31.12.2022. Όπως χαρακτηριστικά ανέφερε η Εταιρεία,

εκμεταλλευόμενη την ισχυρή και υγιή οικονομική της διάρθρωση

προχώρησε τον Μάιο του 2023 στην προεξόφληση του συνόλου του

κοινού ομολογιακού δανείου ύψους 200εκ ευρώ, έκδοσης 2018

και λήξης το 2026 χωρίς καμία επιβάρυνση ή άλλο κόστος.

Κατά την 30η Ιουνίου

2023, ο Όμιλος JUMBO αριθμούσε 83 καταστήματα. Τα 53

βρίσκονται στην Ελλάδα, 5 στην Κύπρο, 9 στη Βουλγαρία και 16

στη Ρουμανία. Ο Όμιλος διέθετε ηλεκτρονικά καταστήματα στην

Ελλάδα και στην Κύπρο.

Μέσω συνεργασιών,

είχε παρουσία με 35 καταστήματα που φέρουν το σήμα της

JUMBO, σε 7 χώρες (Αλβανία, Κόσοβο, Σερβία, Βόρεια

Μακεδονία, Βοσνία, Μαυροβούνιο και Ισραήλ).

---------------------------

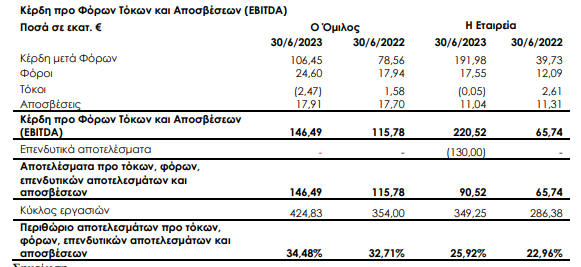

Στα αποτελέσματα

χρήσεως του 6μηνου τώρα. Η αύξηση του τζίρου του Ομίλου κατά

20% βελτίωσε την καθαρή κερδοφορία κατά 36%, παρά τη μείωση

του μικτού περιθωρίου κέρδους. Βέβαια, το δεύτερο εξάμηνο

του έτους, είναι παραδοσιακά κρίσιμο καθώς περιλαμβάνει την

έναρξη της σχολικής περιόδου και τις Χριστουγεννιάτικες

αγορές και αντιστοιχεί στο 65% των πωλήσεων του έτους.

Ειδικότερα, οι πωλήσεις αυξήθηκαν 20,01% σε σχέση με το

πρώτο εξάμηνο του 2022 και ανήλθαν σε 424,83εκ ευρώ από

354,00εκ ευρώ. Το μικτό περιθώριο κέρδους διαμορφώθηκε σε

55,30% από 57,04% την προηγούμενη αντίστοιχη περίοδο

επηρεαζόμενο από τα υψηλά ναύλα. Τα κέρδη προ Φόρων, Τόκων,

και Αποσβέσεων (EBITDA) του Ομίλου ανήλθαν σε 146,49εκ ευρώ

από 115,78εκ ευρώ την προηγούμενη αντίστοιχη περίοδο

παρουσιάζοντας αύξηση κατά 26,52%. Τα καθαρά κέρδη του

Ομίλου ανήλθαν σε 106,45εκ από 78,56εκ ευρώ, αυξημένα κατά

35,50%.

Όπως χαρακτηριστικά

ανέφερε η διοίκηση της εισηγμένης. Λαμβάνοντας υπόψη την

μέχρι τώρα πορεία των μεγεθών, τις καταστροφικές πλημμύρες

στη Θεσσαλία, τα πρώτα στοιχεία από τις πωλήσεις κατά την

σχολική περίοδο καθώς και τη δυσκολία πρόβλεψης της

καταναλωτικής συμπεριφοράς κατά τον Νοέμβριο και Δεκέμβριο

(οι -εμπορικά- πιο σημαντικοί μήνες), εκτιμά ότι η αύξηση

των πωλήσεων πιθανό να κυμανθεί κοντά στα 12% έναντι της

αρχικής εκτίμησης 15%. Υπό τις σημερινές συνθήκες, η

διοίκηση εκτιμά ότι η μείωση του μεικτού περιθωρίου κέρδους

θα είναι μικρότερη του 2% όπως είχε αρχικά εκτιμηθεί. Υπό

αυτές τις προϋποθέσεις τα καθαρά κέρδη εκτιμάται ότι θα

αυξηθούν κατά +15% περίπου έναντι της αρχικής προσδοκίας για

αύξηση κατά 10% περίπου.

-------------------

Στη βάση λοιπόν των

παραπάνω των όσων είπε η διοίκηση της εισηγμένης και κυρίως

των επιδόσεων 6μηνου, προχωράμε σε αύξηση των προβλέψεων μας

για την κερδοφορία της φετινής χρονιάς, στα 288,4εκ ευρώ

έναντι μιας καθαρής κερδοφορίας 248.6εκ ευρώ το 2022. Εν

συνεχεία υιοθετούμε ένα ρεαλιστικό σενάριο αύξησης της

καθαρής κερδοφορίας κατά 8% τη διετία 2024-2025 και 5% το

2026 και 2027 αντίστοιχα, κάτι το οποίο οδηγεί την καθαρή

κερδοφορία του 2027 στα περίπου 371εκ ευρώ.

Στη βάση λοιπόν των

προβλέψεων μας, στις τρέχουσα τιμές, το P/E Ratio του 2023

διαμορφώνεται στο 12,45χ και σταθερά βελτιώνεται τα επόμενα

χρόνια, άκρως ελκυστικό, παρά το τελευταίο ράλι της μετοχής.

---------------------------

Συνοψίζοντας.

Παραμένουμε πολύ θετικοί για τη μετοχή της εισηγμένης,

αυξάνοντας, στη βάση των αναθεωρημένων μας προβλέψεων και

μετά και τις νέες ανακοινώσεις για έκτακτο μέρισμα 1,45 ευρώ

(μέσα Νοεμβρίου η αποκοπή), το Fair Value από τα 30,5 στα 33

ευρώ, με περιθώρια ανόδου 25%. Μάλιστα παρά του ότι

προχωράμε σε αύξηση του

Fair Value,

θεωρούμε πως υπάρχουνε περισσότερες πιθανότητες θετικής

αναθεώρησης των στόχων τα επόμενα χρόνια παρά το αντίθετο.

---------------------------

Παράρτημα Α: Οι βασικοί δείκτες αποτίμησης στην τιμή του

Fair Value 33 ευρώ, με το P/E Ratio με βάση την πρόβλεψη για

την κερδοφορία του 2027 στο 12,11χ

Παράρτημα Β:

“One Man Show”

Έχοντας αναφέρει σε

προηγούμενες αναλύσεις μας πως ίσως το μεγαλύτερο

μειονέκτημα που μπορεί κάποιος να πει για την εισηγμένη

είναι αυτό που λέμε πως είναι “one man show”. Θυμίζουμε τα

όσα είχανε συζητηθεί και κατά την τελευταία ΓΣ, επί της

ουσίας ξανά συζητήθηκαν, αφού αντίστοιχες αναφορές έχουνε

γίνει και σε όλες τις τελευταίες συναντήσεις της διοίκησης

της εισηγμένης με μετόχους, αναλυτές και δημοσιογράφους.

Για το ενδεχόμενο

λοιπόν της διαδοχής στην κεφαλή του ομίλου Jumbo

τοποθετήθηκε για μία ακόμα φορά ο Απόστολος Βακάκης,

πρόεδρος του διοικητικού συμβουλίου της επιχείρησης. Σε

ερώτημα μετόχου για το ενδεχόμενο να φύγει από την εταιρεία

και να τον διαδεχτεί κάποιος άλλος, είπε ότι "εάν με ρωτάτε

εάν θα την κοπανήσω, η απάντηση είναι ‘όχι’. Σε κάθε

περίπτωση θα αναλάβει να με διαδεχτεί όποιος είναι πιο

συγκροτημένος για ευρύτερα πράγματα, αυτός που είναι ο πιο

ικανός”. "O καθένας είναι Βακάκης στο τμήμα του και κάθε

τμήμα έχει αυτονομία να λαμβάνει αποφάσεις”, σχολίασε ο

επιχειρηματίας αναφορικά με το ποιος τον αντικαθιστά στη

διοίκηση όταν πρέπει να λείψει.

"Το ευτύχημα σε εμάς

είναι ότι λειτουργούμε και λειτουργούμε πολύ καλύτερα από το

να είχαμε κάποιον που να λειτουργούσε ως επικεφαλής όλων των

τμημάτων. Εγώ είμαι ανεπαρκέστατος από μικρός. Και είμαι

σταθερά ανεπαρκέστατος”, σημείωσε ο Απόστολος Βακάκης.

Πρόσθεσε σχετικά με

τις οικονομικές επιδόσεις της εταιρείας ότι: "Τα

αποτελέσματα είναι συλλογικά”. Ενδεικτικά αναφέρουμε ότι για

τους 5 πρώτους μήνες του 2023, οι πωλήσεις του ομίλου, ήταν

αυξημένες κατά 22% σε σχέση με το πεντάμηνο του 2022.

Αναφορικά με την

αναζήτηση στελεχών εκτός εταιρείας, δήλωσε "αλλεργικός".

"Για το εάν θα κάνω εισήγηση μετά θάνατον, η απάντηση είναι

ότι θα την κάνω προ θανάτου”.

Παράρτημα Γ:

“Μπάσιμο” στο Ισραήλ

Στο ζήτημα του

ανοίγματος της εισηγμένης στο Ισραήλ, χωρίς πάντως η

εισηγμένη να ποντάρει πολλά σε αυτήν την αγορά, θυμίζουμε τα

όσα είχε πει η διοίκηση κατά την παρουσίαση των

αποτελεσμάτων 1Q23:

Σε ό,τι αφορά την

επέκταση στο Ισραήλ με παραχώρηση του master franchise, ήδη

έχει λειτουργήσει το πρώτο κατάστημα Jumbo. Στο ενδεχόμενο

επέκτασης σε άλλες χώρες η βαρύτητα, σύμφωνα με τον κύριο

Βακάκη, δίνεται στα Βαλκάνια και στην Κύπρο, ενώ στις

υπόλοιπες χώρες λειτουργεί μέσω μοντέλου franchise. "Είμαστε

μία σχετικά μικρή εταιρεία και δεν θέλουμε να εμπλακούμε

στην πολυπλοκότητα που μπορεί να ενέχει μία ξένη χώρα. Το

Ισραήλ είναι μία νεοφυής αγορά, με ένα κατάστημα μέχρι

στιγμής της Jumbo. Το τι θα γίνει, εάν θα ευθυγραμμιστούν,

θα τρελαθούν ή οτιδήποτε άλλο είναι κάτι που δεν το ξέρουμε.

Ούτε δίνουμε μεγάλη βαρύτητα στη συγκεκριμένη χώρα. Ούτε

είναι εκεί που βασίζεται το μοντέλο της Jumbo. Προσφέρει μία

ενίσχυση στα γενικά έξοδα του ομίλου Jumbo, ενισχύοντας την

κερδοφορία. Στη συγκεκριμένη περίπτωση είναι μία ακόμα

επιτυχία, αλλά δεν λέει τίποτα. Θεωρητικά μία χώρα όπως το

Ισραήλ θα μπορούσε να κάνει τον τζίρο που κάνει η Ελλάδα ή

και πολύ παραπάνω. Προς το παρόν δεν περίμεναν τέτοια

αποτελέσματα και έχουν χάσει τα αυγά και τα πασχάλια. Κέρδος

έχουμε, ζημιά δεν έχουμε. Απλά μας ζαλίζουν λίγο παραπάνω”. |