|

Με τη

μετοχή της Μυτιληναίος να είναι διαχρονικά στις πρώτες μας

χρηματιστηριακές επιλογές. Όπως είχε συμβεί και με το 6μηνο

και όπως σχολιάζουμε στη συνέχεια. Τα αποτελέσματα 9μηνου

της εισηγμένης ήτανε απολύτως ικανοποιητικά, στη βάση των

βασικών μας προβλέψεων, που θυμίζουμε πως σε σχέση με τις

αρχικές μας προβλέψεις για το 2024, είχανε ελαφρώς

αναθεωρηθεί μετά το 1Q24

της φετινής χρήσης. Συνεχίζουμε επίσης να πιστεύουμε,

έχοντας μάλιστα προειδοποιήσει για αυτό αρκετά έγκαιρα. Πως

μετά από ένα μέτριο χρηματιστηριακά 2024 και μετά και την

είσοδο της μετοχής στο LSE, κάτι το οποίο περιμένουμε το

1Η25. Η εισηγμένη θα επιστρέψει στις γνωστές υπέρ-αποδόσεις,

ρισκάροντας μια πρόβλεψη πως την επόμενη χρονιά θα είναι από

τις μετοχές που θα κλέψουνε τις εντυπώσεις.

Πάμε

όμως σε αυτό το σημείο να επαναδιατυπώσουμε μια σειρά

βασικών επισημάνσεων τις οποίες είχαμε κάνει για τη Metlen,

λέγοντας και πάλι σήμερα πως ακόμη δε μπορούμε να

συνηθίσουμε την καινούργια ονομασία της Μυτιληναίος:

Έχοντας

έγκαιρα προειδοποιήσει στο GFF. Σε καμία περίπτωση δε μας

εκπλήσσει η υπό-απόδοση της μετοχής κατά τη φετινή χρονιά

(-12% της μετοχής Vs +7,5% του ΓΔ ytd). Σημειώνοντας πως

αυτό συμβαίνει, μέχρι στιγμής πάντα, για πρώτη φορά μετά από

πάρα πολλά χρόνια που σταθερά η μετοχή υπέρ-απόδιδε. Μια

υπό-απόδοση η οποία θεωρούμε πολύ πιθανό να συνεχιστεί μέχρι

το τέλος του 2024, έχοντας όμως ημερομηνία λήξης, με τη

χρηματιστηριακή διόρθωση των τελευταίων μηνών να είναι

πραγματική επενδυτική ευκαιρία, ειδικά για τους πιο

μέσο-μακροπρόθεσμους επενδυτές.

Μια

υπό-απόδοση της μετοχής που συνεχίζουμε να πιστεύουμε πως

έχει μεγάλη σχέση και με την επερχόμενη είσοδο της μετοχής

στον LSE, το πιθανότερο στις αρχές του 2025. Για

τεχνικούς-χρηματιστηριακούς λόγους που έχουμε αναφέρει σε

σχόλια μας στο GFF, μια υπό-απόδοση της μετοχής για την

οποία επαναλαμβάνουμε πως είχαμε προειδοποιήσει…

Σε σχέση

με τα παραπάνω και αν και θεωρητικά πρόωρο, η εκτίμησης μας

είναι πως μετά από μια μέτρια χρηματιστηριακή χρονιά όπως

όλα δείχνουνε πως θα είναι η φετινή. Μετά ειδικά και από την

είσοδο της στο LSE, το 2025 θα είναι η χρονιά της μετοχής

της Metlen. Θα επιστρέψει στις γνωστές υπέρ-αποδόσεις, με τη

μετοχή να αναρριχάται σε νέα ιστορικά υψηλά (δηλαδή σε

επίπεδα άνω των 40,00 ευρώ), προσφέροντας μεγάλες

συγκινήσεις.

Ολοκληρώνοντας μια πρώτη σειρά βασικών επισημάνσεων πως η

μετοχή της Μυτιληναίος εδώ και πάρα πολλά χρόνια βρίσκεται

στις πρώτες μας επιλογές του Χ.Α. και φυσικά θα παραμείνει,

σε σχέση και με τα όσα αναφέρουμε. Μια επιλογή που

πιστεύουμε πως μας έχει απόλυτα δικαιώσει, με απόδοση (χωρίς

τα μερίσματα) 230% την τελευταία 5ετία (μετά μάλιστα και από

τη φετινή διόρθωση από τα υψηλά της μετοχής, 39,5 ευρώ) μια

από τις καλύτερες αποδόσεις στο Χ.Α. Μια Metlen για την

οποία έχουμε θέσει ως Fair Value τα 48 ευρώ, πιστεύοντας πως

υπάρχουνε αρκετά περισσότερες πιθανότητες ανοδικής

αναθεώρησης της συγκεκριμένης δίκαιης αποτίμησης, παρά το

αντίθετο.

------------------

Ξεκινώντας με τη χρηματοοικονομική κατάσταση. Η εικόνα της

εισηγμένης παραμένει αρκετά καλή, με απόλυτα ικανοποιητικούς

δείκτες μόχλευσης, σταθμίζοντας και το μέγεθος της

εισηγμένης. Μια χρηματοοικονομική κατάσταση που επιτρέπει

την περαιτέρω ανάπτυξη του ομίλου τα επόμενα χρονιά.

Θυμίζοντας πως προσφάτως είχαμε την επιτυχημένη «πράσινη»

έκδοση ομολόγου ύψους €750εκ πενταετούς διάρκειας με

επιτόκιο 4,00%. Στο 9μηνο ο καθαρός δανεισμός σε

προσαρμοσμένη βάση διαμορφώθηκε στα €2.064εκ εξαιρουμένου

του δανεισμού χωρίς αναγωγή (non-recourse). Όπως σχολίασε

και η εισηγμένη, παρά το εντατικό επενδυτικό πρόγραμμα, ο

δείκτης του προσαρμοσμένου Net Debt/EBITDA παραμένει στα

επίπεδα του 2,05x. Στο 6μηνο ο καθαρός δανεισμός σε

προσαρμοσμένη βάση διαμορφώθηκε στα €1.774 εκατ.,

εξαιρουμένου του δανεισμού χωρίς αναγωγή (non-resource), με

το δείκτη Net Debt/EBITDA στο 1,76x. Θυμίζουμε επίσης πως

στο τέλος του 2023, ο καθαρός δανεισμός σε προσαρμοσμένη

βάση διαμορφώθηκε στα 1,453δις ευρώ, μέγεθος από το οποίο

έχει εξαιρεθεί ποσό ύψους 440εκ ευρώ, που αφορά σε δανεισμό

χωρίς αναγωγή (non-recourse debt). Το προσαρμοσμένο Net

Debt/EBITDA διαμορφώθηκε στο 1,5x.

Όπως είχαμε γράψει και στο 6μηνο και συνεχίστηκε και στο

9μηνο. Παρατηρείται μια αύξηση του καθαρού δανεισμού η οποία

σε καμία περίπτωση δε μας προβληματίζει, επαναλαμβάνοντας

πως οι δείκτες μόχλευσης για το μέγεθος της εισηγμένης είναι

απόλυτα ικανοποιητικοί. Θετικά στις εκτιμήσεις μας επιδρά το

μοντέλο (BOT build-operate-transfer) της Metlen, δηλαδή της

στρατηγικής της εταιρείας να αναλαμβάνει την κατασκευή και

ολοκλήρωση έργων ΑΠΕ και ακολούθως να τα πουλάει στην αγορά,

χρηματοδοτώνταας έτσι χωρίς δανεισμό την περαιτέρω ανάπτυξη

του ομίλου στις ΑΠΕ. Ένα μοντέλο λειτουργίας στο οποίο είχε

αναφερθεί εκτενώς και ο οίκος S&P σε ανάλυση της πριν από

περίπου 1 χρόνο.

Σημειώνεται πως η καλή χρηματοοικονομική κατάσταση

διαχρονικά πλαισιώνεται από ένα καλό cash flow, μια εικόνα

που συνήθως βλέπουμε στο σύνολο της χρήσης παρά τις οποίες

ελεγχόμενες αρνητικές ροές στο 6μηνο (κάτι το οποίο είχε

συμβεί και στο περσινό 6μηνο).

----------------

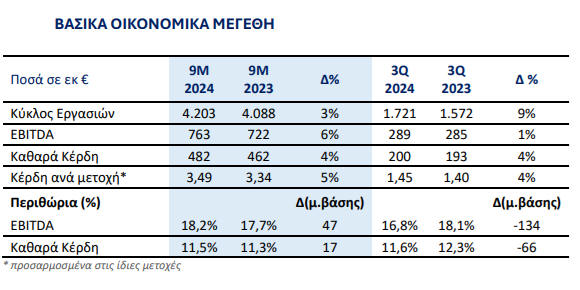

Στα αποτελέσματα χρήσεως του 9μηνου, ο κύκλος εργασιών

διαμορφώθηκε σε €4.203εκ έναντι €4.088εκ στο 9μηνο του 2023,

+3%, παρά την περεταίρω αποκλιμάκωση των τιμών ενέργειας. Τα

EBITDA σημείωσαν αύξηση κατά 6% στα €763εκ έναντι €722εκ την

αντίστοιχη περίοδο του προηγούμενου έτους, με τον κλάδο

ενέργειας να συνεισφέρει περί τα 2/3 του συνολικού EBITDA

της Εταιρείας. Στα θετικά η βελτίωση του περιθωρίου κέρδους

της, το οποίο σε επίπεδο EBITDA ξεπέρασε το 18% στο

Εννεάμηνο του 2024. Όπως σχολίασε η εισηγμένη, η METLEN,

παραμένοντας σε σταθερά ανοδική πορεία κερδοφορίας,

πετυχαίνει για ακόμα μία φορά επιδόσεις ρεκόρ τόσο σε

επίπεδο 9μηνου όσο και σε τριμήνου έτους, με οδηγό τον Κλάδο

της Ενέργειας. Σε επίπεδο καθαρής κερδοφορίας, καταγράφηκε

αύξηση 4,3% σε συνάρτηση με την πρόβλεψη μας για αύξηση της

καθαρής κερδοφορίας κατά 5% στο σύνολο της χρήσης.

-----------------

Έχοντας

ήδη προχωρήσει σε αναθεώρηση των προβλέψεων μας από το Α’

τρίμηνο. Διατηρούμε ως στόχο για την καθαρή κερδοφορία της

φετινής χρονιάς τα 654εκ ευρώ Vs 623εκ ευρώ το 2023, μια

αύξηση της τάξης του 5%. Μια αύξηση σχεδόν παρόμοια της

μεταβολής που καταγράφηκε στο 9μηνο έχοντας πει εδώ και

καιρό πως περιμένουμε μια σε γενικές γραμμές σταθεροποιητική

χρονιά, μετά τα ρεκόρ του 2023. Παράλληλα συνεχίζουμε να

πιστεύουμε πως οι επιδόσεις των χρήσεων 2025-2027 θα μας

εκπλήσσουνε θετικά, καλύτερες των συντηρητικών μας

εκτιμήσεων όπως αυτές παρουσιάζονται στον παρακάτω πίνακα.

Με βάση

την κερδοφορία των 623εκ ευρώ του 2023, το P/E Ratio

διαμορφώνεται στο 7,41χ, με την μερισματική απόδοση στο

περίπου 4,5%. Με βάση τις προβλέψεις για τα επόμενα χρόνια,

το P/E Ratio διαμορφώνεται από το 7,06χ για το 2024 μέχρι

και το 6,09χ με βάση την πρόβλεψη μας για την κερδοφορία του

2027. Όλοι ελκυστικοί δείκτες αποτίμησης, με περισσότερες

μάλιστα πιθανότητες ανοδικής αναθεώρησης των προβλέψεων μας

κατά τα επόμενα χρόνια, παρά το αντίθετο.

|

|

2022

|

2023

|

2024e

|

2025e

|

2026e

|

2027e

|

|

Καθαρά

κέρδη

|

466.000.000

|

623.000.000

|

654.150.000

|

686.857.500

|

721.200.375

|

757.260.394

|

|

P/E Ratio

|

9,90

|

7,41

|

7,06

|

6,72

|

6,40

|

6,09

|

|

Ίδια

Κεφάλαια

|

2.130.000.000

|

2.576.000.000

|

2.903.075.000

|

3.177.818.000

|

3.466.298.150

|

3.769.202.308

|

|

P/BV

|

2,17

|

1,79

|

1,59

|

1,45

|

1,33

|

1,22

|

|

Μερισματική απόδοση

|

3,839%

|

4,644%

|

4,644%

|

4,783%

|

4,927%

|

5,075%

|

|

Πηγή: www.greekfinanceforum.com

|

|

|

|

|

|

|

------------------

Συνοψίζοντας, σχετικά με τα όσα ήδη αναφέραμε παραμένουμε

θετικοί για τη μετοχή της εισηγμένης, διατηρώντας ως Fair

value τα 48 ευρώ. Είναι χαρακτηριστικό πως στην τιμή της

δίκαιης αποτίμησης, η εισηγμένη διαπραγματεύεται 11 φορές τα

κέρδη του 2023, με το P/E Ratio με βάση τις προβλέψεις για

την κερδοφορία του 2026, 2027 στο 9,50χ και 9χ όλοι

ελκυστικοί δείκτες αποτίμησης, καταδεικνύοντας και τις

πιθανότητες ανοδικής αναθεώρησης του Fair Value κατά τα

επόμενα χρόνια.

|

|

Μυτιληναίος

|

|

|

|

|

|

|

|

2022

|

2023

|

2024e

|

2025e

|

2026e

|

2027e

|

|

Καθαρά

κέρδη

|

466.000.000

|

623.000.000

|

654.150.000

|

686.857.500

|

721.200.375

|

757.260.394

|

|

P/E Ratio

|

14,72

|

11,01

|

10,49

|

9,99

|

9,51

|

9,06

|

|

Ίδια

Κεφάλαια

|

2.130.000.000

|

2.576.000.000

|

2.903.075.000

|

3.177.818.000

|

3.466.298.150

|

3.769.202.308

|

|

P/BV

|

3,22

|

2,66

|

2,36

|

2,16

|

1,98

|

1,82

|

|

Μερισματική απόδοση

|

2,583%

|

3,125%

|

3,125%

|

3,219%

|

3,315%

|

3,415%

|

|

www.greekfinanceforum.com

|

|

|

|

|

|

|

------------------

Παράρτημα Α:

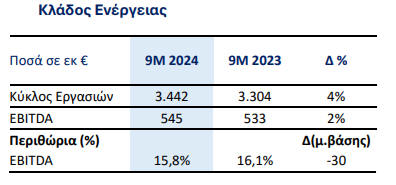

Κλάδος Ενέργειας (82% του κύκλου εργασιών, 71,5% του EBITDA

το 9μηνο - 80% του κύκλου εργασιών, 68% του EBITDA το 6μηνο

- 81% του κύκλου εργασιών, 75,5% του EBITDA το 2023)…

Ο Κλάδος Ενέργειας κατέγραψε κύκλο εργασιών €3.442εκ που

αντιστοιχεί σε 82% του συνολικού κύκλου εργασιών,

σημειώνοντας αύξηση 4% σε σχέση με το Εννεάμηνο του 2023. Τα

Κέρδη προ Φόρων, Τόκων και Αποσβέσεων (EBITDA),

διαμορφώθηκαν στα €545εκ αυξημένα κατά 2%

Vs

€533εκ το 9μηνο του 2023. Όπως σχολίασε η εισηγμένη στο

report

των αποτελεσμάτων. H METLEN Energy & Metals,

μέσω της νέας της δομής, έχει αποκτήσει μια ακόμα πιο

δυναμική κι ευέλικτη μορφή, ικανή να αντιμετωπίσει τις

προκλήσεις που διαμορφώνονται, αλλά και αυτές που θα

προκύψουν στο μέλλον. Ταυτόχρονα, η Εταιρεία τοποθετείται

στρατηγικά στην πρώτη γραμμή της ενεργειακής μετάβασης ως

μία κορυφαία και ολοκληρωμένη ενεργειακή εταιρεία, με διεθνή

παρουσία σε όλο το φάσμα της ενέργειας (Renewables, Energy &

Generation Management, Energy Customer Solutions, Integrated

Supply & Trading and Power Projects).

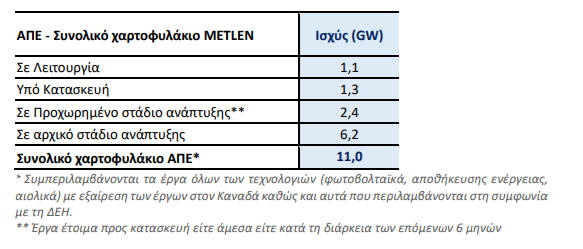

Η συνολική δυναμικότητα του ώριμου και εν λειτουργία

παγκόσμιου χαρτοφυλακίου της M Renewables που εκτείνεται

στις πέντε ηπείρους ανέρχεται σε ~4,8GW, ενώ

συμπεριλαμβάνοντας και μία σειρά έργων σε αρχικό και μεσαίο

στάδιο ανάπτυξης, δυναμικότητας περίπου ~6,2GW, το παγκόσμιο

χαρτοφυλάκιο της METLEN διαμορφώνεται πλέον στα 11 GW. Η

METLEN στο Εννεάμηνο του 2024 μετά την προσθήκη νέων έργων

σε Ελλάδα και εξωτερικό, για πρώτη φορά ξεπέρασε το επίπεδο

του 1GW δυναμικότητας σε λειτουργία. Η παραγωγή ενέργειας

από μονάδες Ανανεώσιμων Πηγών στο τέλος του Εννεάμηνου του

2024, ανήλθε σε 1.002GWhs. Από αυτές, οι 469 GWhs παρήχθησαν

από ΑΠΕ εντός Ελλάδος και οι υπόλοιπες 533 GWhs από ΑΠΕ του

εξωτερικού.

Σε σχέση με τα όσα

αναφέραμε προηγουμένως. Όπως σχολίασε και η εισηγμένη, το

επιτυχημένο Asset Rotation Model επιτρέπει στην Εταιρεία να

συνεχίζει απρόσκοπτα την ανάπτυξη της κερδοφορίας της M

Renewables, καθώς στο Εννεάμηνο του 2024 η METLEN έχει

προχωρήσει στη σύναψη συμφωνιών πώλησης φωτοβολταϊκών (Φ/Β)

έργων (SPAs) συνολικής ισχύος ~1GW στην Ευρώπη. Επιπλέον η

πρόσφατη συμφωνία της METLEN με τη ΔΕΗ, η οποία αφορά στη

διάθεση έργων συνολικής ισχύος ~2GW στην Ευρώπη, καθώς και η

σταδιακή ωρίμανση του χαρτοφυλακίου έργων στον Καναδά (έργων

συνολικής ισχύος 1,4GW) ενισχύει τις προοπτικές για

περαιτέρω αύξηση της κερδοφορίας τα επόμενα έτη, διατηρώντας

ταυτόχρονα χαμηλά επίπεδα μόχλευσης. Αναφορικά με το

χαρτοφυλάκιο ιδίων έργων της METLEN που αναπτύσσεται εντός

Ελλάδος, μετά την έναρξη λειτουργίας ακόμα 60MW

φωτοβολταϊκών (Φ/Β) έργων στο Γ’ Τρίμηνο, συνεχίζονται

κανονικά οι εργασίες για την ολοκλήρωση της κατασκευής

επιπλέον ~280MW, ενώ αναμένεται η εκκίνηση κατασκευής για

επιπλέον 640MW εκ των οποίων 48MW αφορούν σε έργα

αποθήκευσης ενέργειας (BESS). Το εν λόγω χαρτοφυλάκιο

αξιοποιεί πόρους από το Μηχανισμό Ανάκαμψης και Σταθερότητας

(RRF). Όσον αφορά στο διεθνές χαρτοφυλάκιο, κατά τη διάρκεια

του Eννεαμήνου τέθηκαν σε λειτουργία έργα συνολικής ισχύος

~400MW σε Αυστραλία, Χιλή, Ιταλία, Ρουμανία, Νότια Κορέα και

Ηνωμένο Βασίλειο, ενώ παράλληλα κατασκευάζονται έργα

συνολικής ισχύος 1GW Φ/Β τα οποία αναμένεται να τεθούν σε

λειτουργία το επόμενο διάστημα, αναδεικνύοντας την

τεχνογνωσία της εταιρείας στην ανάπτυξη διεθνών έργων ΑΠΕ

και τη δέσμευσή της για βιώσιμη ανάπτυξη σε παγκόσμιο

επίπεδο. Αναφορικά με τα έργα για τρίτους, συνεχίζεται χωρίς

προβλήματα η εκτέλεση των έργων σε χώρες όπως η Ισπανία, το

Ηνωμένο Βασίλειο, η Ελλάδα, η Ιταλία, η Ρουμανία, με το

συμβασιοποιημένο υπόλοιπο (υπογεγραμμένο ανεκτέλεστο) να

διαμορφώνεται στο τέλος του Εννεαμήνου 2024 στα €250 εκατ.,

ενώεπιπλέον €486 εκατ. βρίσκονται σε τελική φάση

διαπραγμάτευσης.

------------------

Παράρτημα Β:

Ευάγγ. Μυτιληναίος: Μέχρι τέλος του έτους η αίτηση εισαγωγής

της Metlen στο LSE - Εξετάζει ευκαιρίες ανάπτυξης στην

Ευρώπη

Στην ειδησεογραφία

και έχοντας αναφέρει παραπάνω πως θεωρούμε πολύ σημαντικό

ζήτημα την είσοδο της μετοχής στο LSE. Ενδιαφέροντα ήταν τα

όσα είχε πει πριν από μερικές εβδομάδα ο ισχυρός άνδρας του

ομίλου στο Bloomberg.

Συγκεκριμένα, πριν

το τέλος του έτους υπολογίζεται να υποβληθεί η αίτηση της

Metlen Energy & Metals για την είσοδό της στο Χρηματιστήριο

του Λονδίνου (LSE), ενώ αναμένεται να ολοκληρωθεί το δεύτερο

τρίμηνο του επόμενου έτους. Αυτό τόνισε, μεταξύ άλλων, ο κ.

Ευάγγελος Μυτιληναίος, Chairman και CEO της εταιρείας, σε

συνέντευξή του στο Bloomberg TV και, συγκεκριμένα, στην

εκπομπή The Pulse με τη δημοσιογράφο Francine Lacqua.

"Αν όλα πάνε καλά,

θα υποβάλουμε την αίτηση πριν το τέλος του χρόνου και

πιστεύω ότι θα ολοκληρωθεί μέχρι το δεύτερο τρίμηνο του

'25", ανέφερε χαρακτηριστικά ο επικεφαλής της Metlen Energy

& Metals.

Αναφορικά με τις

τιμές ενέργειας, ο κ. Μυτιληναίος σημείωσε ότι παραμένουν

υψηλές για περισσότερα από τρία χρόνια, σε όλη την Ευρώπη,

και ο λόγος είναι οι τιμές του φυσικού αερίου που σχεδόν

τριπλασιάστηκαν σε σχέση με το 2021. Τόνισε πως πρόκειται

για ένα αρκετά σύνθετο πρόβλημα, καθώς ταυτόχρονα έχουμε

πολλή ενέργεια από ΑΠΕ χωρίς να γίνονται οι απαραίτητες

επενδύσεις σε δίκτυα, πιέζοντας τον ανταγωνισμό σε σχέση με

ΗΠΑ και Κίνα.

Ερωτώμενος σχετικά

με την πρόσφατη Έκθεση Ντράγκι για την ενέργεια επεσήμανε

πως "αυτό που προτείνεται είναι σπουδαίο για την Ευρώπη και

το Ηνωμένο Βασίλειο, αλλά από την άλλη πλευρά, η ΕΕ δεν

είναι ακόμη έτοιμη να εφαρμόσει τέτοιου είδους μέτρα, διότι

δεν έχει προχωρήσει μέχρι σήμερα σε πολιτική ένωση. Συνεπώς,

προτάσεις, όπως αυτές του Ντράγκι, είναι ανεφάρμοστες ή θα

χρειαστούν αρκετά χρόνια για να υλοποιηθούν", σημειώνοντας

ότι θεωρεί συνολικά το σχέδιο του Ντράγκι "υπερβολικά

φιλόδοξο" και πως δεν είναι πολύ αισιόδοξος για την

υλοποίησή του.

Απαντώντας σε

ερώτηση σχετικά με τις προοπτικές ανάπτυξης της εταιρείας,

τόνισε ότι η Metlen έχει ήδη διπλασιάσει τα μεγέθη της τα

τελευταία χρόνια, βασιζόμενη κυρίως σε οργανική ανάπτυξη (σε

σύνολο 20 ετών) και ο στόχος είναι να συνεχίσει να το κάνει

και το επόμενο διάστημα, τόσο με τον ίδιο τρόπο, όσο και

μέσω εξαγορών. Η εταιρεία αποπνέει υγεία και εξετάζει

ευκαιρίες ανάπτυξης συνολικά στην Ευρώπη.

|