Ηλεκτρικό ρεύμα: ΔΕΗ και τρεις βιομηχανίες σε

διαπραγματεύσεις για «πράσινα» PPAs

Σε εξέλιξη

βρίσκονται, σύμφωνα με πληροφορίες του ΟΤ,

διαπραγματεύσεις της ΔΕΗ με

τρεις μεγάλες ενεργοβόρες βιομηχανίες για τη σύναψη νέου

τύπου συμβάσεων προμήθειας ηλεκτρικού

ρεύματος.

Όπως γράφει ο Χ.

Κολώνας στον Ο.Τ.:

Πρόκειται για

μεγάλους καταναλωτές ηλεκτρικής

ενέργειας, οι οποίοι δεν έχουν τη δυνατότητα να

καλύψουν με δικές τους μονάδες τις ανάγκες ρεύματος, και

διψούν… για σταθερές τιμές προκειμένου να συνεχίσουν την

παραγωγική τους δραστηριότητα με στόχο τη συνέχιση και

επέκταση των εξαγωγών τους. Τα συμβόλαια ρεύματος που είχαν

με τη ΔΕΗ έληξαν στο τέλος του 2022 και τώρα αναζητείται

τρόπος ανανέωσης της πολυετούς σχέσης που είχε η δημόσια

εταιρεία με τις βιομηχανίες.

Τα PPAs

Οι ίδιες πηγές

αναφέρουν στον ΟΤ, πως η ΔΕΗ βρίσκεται σε συζητήσεις με δύο

έως τρεις βιομηχανίες για τη σύναψη διμερών συμβάσεων

προμήθειας ηλεκτρικής ενέργειας (PPAs). Πρόκειται για μορφές

συμβολαίων που στο εξωτερικό εφαρμόζονται κατά κόρον και τα

χαρακτηριστικά τους είναι η διασφάλιση της παροχής

ηλεκτρικής ενέργειας με σταθερές τιμές για μακρύ χρονικό

διάστημα. Η περίοδος αυτή μπορεί να φτάνει και τα 10 χρόνια.

Η ενεργειακή κρίση

έχει καταστήσει σαφές, ακόμη και στους πλέον δύσπιστους, πως

οι Ανανεώσιμες Πηγές Ενέργειας είναι η πιο φθηνή μορφή

ενέργειας. Σε συνδυασμό και με τους στόχους που έχουν τεθεί

για τον περιορισμό της κλιματικής κρίσης, η παροχή ρεύματος

από ΑΠΕ είναι η πλέον ιδανική λύση για τους μεγάλους

καταναλωτές. Οι τελευταίοι μάλιστα με την πράσινη ενέργεια

πετυχαίνουν και τους δικούς τους στόχους για μείωση του

περιβαλλοντικού τους αποτυπώματος

Οι όροι

Σύμφωνα με

πληροφορίες, ΔΕΗ και βιομηχανίες, συζητούν αυτήν την περίοδο

τους όρους των διμερών συμβάσεων.

Πηγές του ΟΤ θέλουν

τη δημόσια εταιρεία για τον πρώτο ενάμιση χρόνο της

συνολικής διάρκειας των PPAs να παρέχει τιμές με βάση το

υφιστάμενο «καλάθι» ενέργειας που διαθέτει: Λιγνίτης και

φυσικό αέριο.

Κι αυτό συμβαίνει

καθώς η ΔΕΗ θα είναι σε θέση να προσφέρει μόνο πράσινη

ηλεκτρική ενέργεια μετά από ενάμιση χρόνο, οπότε και θα έχει

κατασκευάσει ικανοποιητικό αριθμό φωτοβολταϊκών και αιολικών

πάρκων.

Πηγές αναφέρουν πως

οι βιομηχανίες αφενός επιδιώκουν τη σύναψη PPAs αφετέρου

προβληματίζονται ως προς το ύψος της τιμής που θα

συμφωνηθεί. Η έντονη μεταβλητότητα που εκτιμάται ότι θα

κρατήσει στην αγορά ενέργειας για τα προσεχή χρόνια,

προκαλεί σκεπτικισμό στις βιομηχανίες στο κατά πόσο θα

μπορούν να ανταγωνίζονται ξένες μεγάλες επιχειρήσεις.

Στον προβληματισμό

αυτό, αναλυτές απαντούν μέσω του ΟΤ, πως σημασία έχει για

μία βιομηχανία να γνωρίζει εκ των προτέρων το κόστος

ηλεκτρικής ενέργειας και από κει και πέρα στο πλαίσιο ενός

ορθού management είναι εφικτό να εντοπίσει τα περιθώρια

εκείνα του λειτουργικού κόστους που μπορεί να περιορίσει για

να διατηρεί την ανταγωνιστικότητα της.

Τα εμπόδια

Όπως έχει αποκαλύψει

ο ΟΤ, η συμφωνία για πράσινα PPAs προϋποθέτει στην Ελλάδα

την άρση διοικητικών εμποδίων.

Το κορυφαίο όλων

είναι η εξαίρεση από το πλαφόν στα έσοδα των

ηλεκτροπαραγωγών των σταθερών διμερών συμβάσεων. Ο υπουργός

Περιβάλλοντος και Ενέργειας Κώστας Σκρέκας φέρεται, σύμφωνα

με όσα έχει γράψει και ο ΟΤ, αποφασισμένος να προχωρήσει σε

μία τέτοια ρύθμιση, αναμένοντας βέβαια και το τυπικό «ΟΚ»

από την Ευρ. Επιτροπή.

Εγκαταστάθηκε η τουρμπίνα στη νέα μονάδα των ΓΕΚ ΤΕΡΝΑ -

Motor Oil στην Κομοτηνή

Ο αεριοστρόβιλος της

"Θερμοηλεκτρική Κομοτηνής" έφτασε και εγκαταστάθηκε στον υπό

κατασκευή σταθμό ηλεκτροπαραγωγής, όπως έκανε γνωστό ο

όμιλος της Motor Oil Hellas. Ο νέος υπερσύγχρονος

Αεριοστροβιλικός Σταθμός Συνδυασμένου Κύκλου με καύσιμο το

φυσικό αέριο, εγκατεστημένης μικτής ισχύος 877 MW, στη

ΒΙ.ΠΕ. Κομοτηνής αποτελεί αιχμή της συγκεκριμένης

τεχνολογίας και η ενεργειακή του απόδοση ανέρχεται στο 64%.

Όπως γράφει το

capital.gr, συγκεκριμένα πρόκειται για τον πρώτο HL-class

gas turbine της Siemens που έρχεται στην Ελλάδα, τον

SGT5-9000HL. Είναι ο ισχυρότερος σταθμός ηλεκτροπαραγωγής

συνδυασμένου κύκλου στον κόσμο σε διαμόρφωση 1×1, με

μειωμένες εκπομπές CO2 και αυξημένη ασφάλεια εφοδιασμού.

Θεωρείται ο πλέον

αποδοτικός σταθμός ηλεκτροπαραγωγής στην Ελλάδα. Με τη

λειτουργία του, θα εκπέμπει κατά 75% λιγότερες εκπομπές CO2

σε σχέση με έναν λιγνιτικό σταθμό.

Τρεις νέες μονάδες

Η Θερμοηλεκτρική

Κομοτηνής είναι η δεύτερη μονάδα ηλεκτροπαραγωγής με καύσιμο

το φυσικό αέριο που κατασκευάζεται τα τελευταία χρόνια, μετά

την μονάδα που κατασκευάστηκε από τη Mytilineos στη Βοιωτία,

που αυτές τις ημέρες ξεκινά την εμπορική της λειτουργία.

Εκτός από τις δύο προαναφερθείσες μονάδες, το Σάββατο

αναμένεται να πραγματοποιηθούν τα εγκαίνια για την κατασκευή

και τρίτου εργοστασίου στην Αλεξανδρούπολη, από τη ΔΕΗ τη

ΔΕΠΑ και τον όμιλο Κοπελούζου.

Υπενθυμίζεται ότι

σύμφωνα με τη μελέτη επάρκειας 2025 – 2035 που έχει

εκπονήσει ο ΑΔΜΗΕ, τουλάχιστον 3 νέες μονάδες είναι

απαραίτητες για την επάρκεια του συστήματος, ωστόσο δεν θα

είναι βιώσιμες χωρίς μηχανισμό ενίσχυσης. Συγκεκριμένα η

εγκατεστημένη ισχύς ηλεκτροπαραγωγικών μονάδων φυσικού

αερίου θα πρέπει σχεδόν να διπλασιαστεί. Εκτός από τη νέα

μονάδα της Mytilineos στον Αγ. Νικόλαο Βοιωτίας (825 ΜW) που

μπαίνει στο σύστημα αυτές τις ημέρες και την επίσης νέα

μονάδα των Motor Oil – TΕΡΝΑ στην Κομοτηνή (825 MW) που

θεωρείται ότι θα λειτουργήσει στις αρχές του 2024, δυνητικά

-και ανάλογα με την ταχύτητα διείσδυσης των ΑΠΕ-, το 2026 το

σύστημα θα πρέπει να ενισχυθεί με μία ακόμη μονάδα φυσικού

αερίου 600-800 MW.

Έτοιμη το 2024

Σε ό,τι αφορά,

τέλος, τη μονάδα της Κομοτηνής των ΓΕΚ ΤΕΡΝΑ Motor Oil

Hellas, αυτή αναμένεται να τεθεί σε εμπορική λειτουργία στις

αρχές του 2024. Το έργο κατασκευάζεται από την TERNA SA, με

την τεχνολογία του κύριου εξοπλισμού που έχει επιλεγεί για

το σταθμό εγκατεστημένης μικτής ισχύος 877 MW, να είναι η

πλέον σύγχρονη. Το συνολικό κόστος της επένδυσης εκτιμάται

στα 375 εκατ. Ευρώ.

05/01/23

Μεγάλος όγκος συναλλαγών στα ομόλογα και άνοδος των τιμών

τους

Έντονη συναλλακτική

δραστηριότητα και περαιτέρω υποχώρηση των αποδόσεων (άνοδος

των τιμών) παρατηρήθηκε σήμερα στη δευτερογενή αγορά

ομολόγων.

Το θετικό κλίμα που

επικρατεί σε όλες σχεδόν τις αγορές ομολόγων της ευρωζώνης

βοήθησε την Ιρλανδία στην πρώτη δημοπρασία πρασίνου ομολόγου

της χρονιάς ν΄αντλήσει από τις αγορές περίπου 3,5 δισ. ευρώ.

Σημειώνεται ότι η χώρα έχει για το 2023 δανειακό πρόγραμμα

(7-11 δισ. ευρώ) ισάξιο με εκείνο της Ελλάδας .

Στην ΗΔΑΤ

καταγράφηκαν σήμερα συναλλαγές 122 εκατ. ευρώ εκ των οποίων

τα 93 εκατ. ευρώ αφορούσαν σε εντολές αγοράς. Η απόδοση του

ελληνικού 10ετούς ομολόγου διαμορφώθηκε στο 4,45% από 4,53%

χθες, έναντι 2,30% του αντίστοιχου γερμανικού τίτλου με

αποτέλεσμα το περιθώριο να διαμορφωθεί στο 2,15% από 2,26%

που έκλεισε χθες.

Στην αγορά

συναλλάγματος υποχωρεί το ευρώ έναντι του δολαρίου , καθώς

το ευρωπαϊκό νόμισμα διαπραγματευόταν νωρίς το απόγευμα στα

1,528 δολ. από το επίπεδο των 1,0602 δολ. που άνοιξε η

αγορά.

Η ενδεικτική

ισοτιμία ευρώ/δολαρίου που ανακοίνωσε η Ευρωπαϊκή Κεντρική

Τράπεζα διαμορφώθηκε στα 1,0601 δολ.

Το

ΤΧΣ τεστάρει τις αγορές για τα μερίδια του δημοσίου στις

τράπεζες

Την πρόθεσή του να

ρευστοποιήσει τα μερίδιά του στις συστημικές τράπεζες θα

κοινοποιήσει το επόμενο διάστημα το Ταμείο Χρηματοπιστωτικής

Σταθερότητας προκειμένου να βολιδοσκοπήσει το ενδιαφέρον των

επενδυτών για το σύνολο του χαρτοφυλακίου του.

Αυτό αναφέρουν στο Capital.gr πηγές

με γνώση των διαδικασιών που διευκρινίζουν, πάντως, ότι για

να προχωρήσει το Ταμείο σε αυτή την ενέργεια θα πρέπει να

έχουν προηγηθεί μια σειρά από βήματα.

Το πρώτο είναι να

δημοσιοποιηθεί -σε εύληπτη μορφή- η στρατηγική αποεπένδυσης

που ενέκρινε πριν τα Χριστούγεννα το υπουργείο Οικονομικών.

Η δημοσιοποίηση θα γίνει πιθανότατα την ερχόμενη εβδομάδα

και πραγματοποιείται κατ’ απαίτηση της Επιτροπής

Κεφαλαιαγοράς για λόγους διαφάνειας.

Ένα ακόμη σημαντικό

βήμα είναι να καταρτίσει κάθε τράπεζα το λεγόμενο equity

story, ένα ενημερωτικό "δελτίο" δηλαδή το οποίο θα παρέχει

βασικά οικονομικά και ποιοτικά στοιχεία που είναι ήδη

δημοσιοποιημένα μέσω των οικονομικών καταστάσεων κάθε

οργανισμού.

Σύμφωνα με

πληροφορίες, πάντως, οι τράπεζες προς το παρόν "τρέχουν" τα

business plans του 2023, τα οποία θα πρέπει να καταθέσουν

στον Επόπτη έως τον Μάρτιο.

Μια πρώτη "γεύση"

αναμένεται να δώσουν οι διοικήσεις στα τέλη Ιανουαρίου,

θέτοντας το πλαίσιο της ανάπτυξής τους την επόμενη τριετία.

Τα επιχειρησιακά σχέδια θα αποτελέσουν πολύτιμο εργαλείο στα

χέρια των ενδιαφερόμενων επενδυτών που θα αντλήσουν

σημαντικές πληροφορίες για τον οδικό χάρτη ανάπτυξης των

εγχώριων πιστωτικών ιδρυμάτων.

"Κλειδί" το

επενδυτικό ενδιαφέρον

Το ενδιαφέρον που θα

εκδηλώσουν οι υποψήφιοι επενδυτές όσον αφορά στο ποσοστό ή

τα ποσοστά που προτίθενται να αγοράσουν σε κάθε τράπεζα, και

σε ποια τιμή, θα αποτελέσουν τον οδικό χάρτη με βάση τον

οποίο το ΤΧΣ θα λάβει τις τελικές του αποφάσεις.

Αυτές αφορούν στα

ακριβή ποσοστά που θα πουληθούν, τη σειρά διάθεσης μεταξύ

των τραπεζών, καθώς και το τίμημα εξαγοράς. Θυμίζεται ότι το

Δημόσιο κατέχει ποσοστό 40,39% στην Εθνική Τράπεζα, 27% στην

Τράπεζα Πειραιώς, 9% στην Alpha Bank και 1,4% στη Eurobank.

Όπως είναι

αναμενόμενο, ορόσημο για την εξέλιξη της διαδικασίας θα

αποτελέσει η δημοσίευση των ετήσιων αποτελεσμάτων των

τεσσάρων τραπεζών, τα οποία αναμένεται να είναι πιο ισχυρά

από ποτέ. Τα ετήσια αποτελέσματα σε συνδυασμό με τα business

plans σε βάθος τριετίας θα αποτελέσουν τη βάση του

storytelling των τραπεζών στους επενδυτές, το οποίο θα

ξεδιπλωθεί στα roadshows που θα "τρέξει" το ΤΧΣ στο

εξωτερικό.

Κρίσιμη παράμετρος

οι εκλογές

Το βέβαιο είναι,

σύμφωνα με τις ίδιες πηγές, ότι το ΤΧΣ θα προχωρήσει στην

πώληση των μεριδίων του με βάση συγκεκριμένα βήματα,

αυστηρώς καθορισμένα από τη νομοθεσία, τα οποία ενδέχεται να

αποδειχθούν χρονοβόρα, αναλόγως βέβαια και των ευρύτερων

οικονομικών και πολιτικών συνθηκών στη χώρα και τις διεθνείς

αγορές.

Και αυτό, διότι ο

ακριβής χρόνος που θα ξεδιπλώσει το Ταμείο τη στρατηγική του

θα εξαρτηθεί και από τον προγραμματισμό των εθνικών εκλογών

που αναμένεται να προκηρυχθούν τους επόμενους μήνες.

Αναγκαία προϋπόθεση για την εκκίνηση της διαδικασίας είναι

να έχει προηγηθεί η δημοσίευση των οικονομικών αποτελεσμάτων

και να υπάρχει ασφαλής χρονική απόσταση από τις κάλπες.

Επιπλέον, σημαντική

ώθηση αναμένεται να δώσει στο τίμημα εξαγοράς η ανάκτηση της

επενδυτικής βαθμίδας η οποία αναμένεται εντός του 2023 -το

πιθανότερο, όμως, μετά τις εκλογές.

Σύμφωνα με τις ίδιες

πηγές, πάντως, οι αποφάσεις που θα κληθεί να λάβει το ΤΧΣ θα

έχουν έναν κοινό παρονομαστή -το μέγιστο κέρδος για το

Δημόσιο. Αυτός είναι ο λόγος που το επόμενο διάστημα θα

οριστεί Σύμβουλος Διάθεσης προκειμένου να προσδιορίσει το

δίκαιο τίμημα εξαγοράς και τον βέλτιστο χρόνο διενέργειας

των κρίσιμων, για το δημόσιο συμφέρον, συναλλαγών.

04/01/23

BIG 5: Ποδαρικό στο 2023 με ανεκτέλεστο 10 δισ. ευρώ για τις

κατασκευαστικές

Ποδαρικό στο 2023 με

μεγάλες προσδοκίες για την αύξηση των ανεκτέλεστων,

των εσόδων και φυσικά των κερδών για τις μεγάλες

κατασκευαστικές της χώρας. Η χρονιά που μόλις ξεκίνησε έχει

δημιουργήσει μεγάλες προσδοκίες από την γεωμετρική

αύξηση της παραγωγής έργων σε υψηλή κλίμακα. Το

γενικότερο κλίμα «ευφορίας» που καταγράφεται από παράγοντες

της αγοράς εκτιμάται ως η αρχή μιας νέας ανάπτυξης του

κατασκευαστικού κλάδου ο οποίος δοκιμάστηκε για πάνω από 12

χρόνια.

Advertisement

Περιμένοντας τα τελικά

οικονομικά αποτελέσματα του 2022, οι BIG

5 των κατασκευών ήδη κατά το πρώτο εννιάμηνο του

2022 έχουν σπάσει το φράγμα για το ανεκτέλεστο που

διαμορφώνεται σε πάνω από 10

δισ. ευρώ. Σύμφωνα με τα επίσημα αποτελέσματα που

ανακοινώθηκαν για κάθε ένας από τους ομίλους, συνολικά έχουν ανεκτέλεστο

10,2 δισ. Ευρώ.

Όπως γράφει ο Νίκος

Καραγιάννης στην Ημερησία, σε επίπεδο ανεκτέλεστο

εννιαμήνου:

ο Όμιλος ΓΕΚ ΤΕΡΝΑ έπιασε τα 2,7

δισ. ευρώ,

ο Όμιλος ΕΛΛΑΚΤΩΡ 2,7

δισ. ευρώ,

η Μυτιληναίος 1,9

δισ. ευρώ,

η ΑΒΑΞ 1,7

δισ. ευρώ και

η ΙΝΤΡΑΚΑΤ 1,2

δισ. ευρώ.

Τα ποσά αυτά με την

ολοκλήρωση του οικονομικού έτους εκτιμάται ότι θα αυξηθούν

ελαφρώς προς τα 10,5 δισ.

ευρώ.

Τι έργα θα

υπογραφούν το επόμενο διάστημα

Το ενδιαφέρον

στοιχείο είναι πως σε σχέση με το 2021 έχουμε σε επίπεδο

εννιαμήνου μια σωρευτική αύξηση περίπου 800

εκατομμυρίων ευρώ, δηλαδή από τα 9,38 δισ. ευρώ στα 10,2

δισ. ευρώ. Αυτή η αυξητική τάση συνέβη σε μια

περίοδο που είναι γεμάτη από έργα υπό δημοπράτηση. Τα έργα

αυτά με την συμβασιοποίηση τους θα προσφέρουν νέα αύξηση στα

παραπάνω στατιστικά.

Μόνο στο πρώτο

τρίμηνο, πριν την διενέργεια των εκλογών περιμένουμε την

υπογραφή αρκετών έργων όπως η επέκταση της Λ.Κύμης, το

μεσαίο τμήμα του ΒΟΑΚ (Χερσόνησος-Νεάπολη) και το

Μπράλος-Άμφισσα. Σύμφωνα με εκτιμήσεις εφόσον γίνει κάτι

τέτοιο θα έχουμε υπογραφές έργων που θα αγγίξουν τα 1,6

δισ. ευρώ.

Παράλληλα όμως θα

πρέπει να συνυπολογίσουμε και υπογραφές συμβάσεων των ομίλων

σε άλλες δραστηριότητες (ιδιωτικά κτιριακά έργα, σε άλλα

πεδία της οικονομίας όπως η ενέργεια και υπογραφές σε άλλες

χώρες) , για να δούμε πως το 2023 είναι μια χρονιά πολύ

υψηλών προσδοκιών.

Οι εκτιμήσεις που

βγαίνουν από την ίδια την αγορά είναι πως κινούμαστε πλέον

στο να σπάσει το φράγμα των

15 δισ. ευρώ σε επίπεδο ανεκτέλεστου για τους 5

μεγάλους ομίλους. Για παράδειγμα, η ΓΕΚ ΤΕΡΝΑ αναμένει

υπογραφές συμβάσεων 2,1

δισ. ευρώ, ενώ η ΑΒΑΞ αναμένει πρόσθεση έργων 600

εκατ. ευρώ. Τις ίδιες θετικές προοπτικές

καταγράφουν και οι άλλοι τρεις μεγάλοι όμιλοι.

Ο ρόλος των ΣΔΙΤ και

του Ελληνικού

Μέσα στο 2023 πέρα

από τα αναφερθέντα έργα, θα ωριμάσουν και άλλοι διαγωνισμοί,

οι συμβάσεις των οποίων όμως θα πραγματοποιηθούν μετά τις

εθνικές εκλογές, δηλαδή μετά το πρώτο εξάμηνο του έτους.

Σημαντικό ρόλο στην εξέλιξη των ανεκτέλεστων των εταιρειών

θα παίξει αν κάποιοι από τους πολλούς

διαγωνισμούς ΣΔΙΤ μπορέσουν να υπογραφούν.

Σήμερα είναι σε

διαγωνιστική διαδικασία σχεδόν 40 έργα με τη μέθοδο της Σύμπραξης

Δημόσιου και Ιδιωτικού Τομέα. Κάποια από αυτά

ενδέχεται να τα δούμε να ολοκληρώνονται, ωστόσο το γεγονός

ότι βρισκόμαστε πλέον σε μια εκλογική χρονιά που σημαίνει

και μια επιβράδυνση στις εξελίξεις των έργων για κάποιους

μήνες.

Τον δικό του ρόλο

στις επιδόσεις της φετινής χρονιάς στις εταιρείας 7ης τάξης

θα παίξει και η προώθηση των έργων στο Ελληνικό. Από το

καζίνο, μέχρι τους Πύργους, τις ανοιχτές υποδομές και τα

Malls το Ελληνικό θα δώσει επιπρόσθετο και πολύ σημαντικό

ανεκτέλεστο στις μεγάλες ελληνικές εταιρείες.

Ο πήχης έχει τεθεί

πολύ ψηλά για τα πολυάριθμα projects της Lamda καθώς περνά

σιγά-σιγά στην ωρίμανση των έργων της Α` φάσης και θέλει να

τα δει να υλοποιούνται.

Στους κινδύνους του

2023 για τους BIG 5 είναι:

το αυξημένο κόστος

ενέργειας,

οι τιμές πρώτων υλών

που εξακολουθούν να κινούνται σε πολύ υψηλά επίπεδα

η έλλειψη προσωπικού

σε όλα τα επίπεδα της κατασκευής

ο πόλεμος στην

Ουκρανία.

Επίσης σε αυτά δεν

πρέπει να ξεχνάμε τον δανεισμό ο οποίος αυτή την περίοδο δεν

είναι σε ιδανικά επίπεδα, αλλά και η χρηματοδότηση έργων που

εξακολουθεί να είναι μια μεγάλη πρόκληση για τον κλάδο.

01/01/23

Noval Property: Ο σχεδιασμός για τη μεγάλη αστική ανάπλαση

στον Ελαιώνα - Τι θα περιλαμβάνει - Επενδύσεις 350 εκατ.

ευρώ από την εταιρία

Ένα

φιλόδοξο επενδυτικό πρόγραμμα, για την ανάπλαση των παλιών

βιομηχανικών εγκαταστάσεων της Βιοχάλκο, επί της οδού

Πειραιώς 252, στον Ελαιώνα

(Ταύρος) έχει θέσει σε εφαρμογή η Noval

Property

ΑΕΕΑΠ, θυγατρική της

VIOHALCO.

Ειδικότερα,

όπως αναφέρει ο διευθύνων

σύμβουλος της Noval

Property,

κ. Παναγιώτης Καπετανάκος, «όραμά μας είναι η Πειραιώς 252

να αποτελέσει έναν ισχυρό συνδετικό

ιστό για την ανάπτυξη ενός Πολιτιστικού Τετραγώνου

Μητροπολιτικής Εμβέλειας και ταυτόχρονα να εισαγάγει έναν

νέο και πρωτοποριακό τρόπο ζωής, πολυδιάστατων δραστηριοτήτων και εργασίας, που θα

προσφέρει ολοκληρωμένες, τεχνολογικά προηγμένες και βιώσιμες

λύσεις για τους τελικούς χρήστες, βελτιώνοντας την ποιότητα

ζωής. Αξιοποιούμε τη βιομηχανική και πολιτιστική κληρονομιά

της Viohalco,

επενδύοντας στη δημιουργία ενόςκαινοτόμου

προορισμού, ο οποίος στοχεύουμε να συμβάλει όχι μόνο στην

αναζωογόνηση και αναβάθμιση

της περιοχής αλλά και στον ευρύτερο μετασχηματισμό της

πόλης.».

Όπως

εξηγεί ο ίδιος, στο ΑΠΕ/ΜΠΕ η επιδιωκόμενη επένδυση

προωθεί την «ανασύσταση» και την ενίσχυση του Πολιτιστικού

Πόλου Ελαιώνα, μέσω των νέων προτεινόμενων λειτουργιών, οι

οποίες θα δρουν συμπληρωματικά σε μια περιοχή με ήδη

αξιόλογο πολιτιστικό χαρακτήρα. Το ακίνητο σε πολεοδομικό,

αρχιτεκτονικό αλλά και σε λειτουργικό επίπεδο,

αντιμετωπίζεται ως τμήμα ενός αναδυόμενου «Πολιτιστικού

Τετραγώνου» («Art

District»),

όπου θα συλλειτουργούνη

Ανώτατη Σχολή Καλών Τεχνών, το Κέντρο Πολιτισμού του

Ιδρύματος Μείζονος Ελληνισμού, ο χώρος του Φεστιβάλ Αθηνώνμαζί

με

τους νέους χώρους πολιτισμού και το σύνολο των

μητροπολιτικής αλλά και τοπικής εμβέλειας χρήσεων του

επενδυτικού σχεδίου.

Αναλυτικότερα,

ταδιατηρητέα

κτίρια θα περιλαμβάνουν χώρους πολιτισμού,καταστήματα,

ενώ προωθείται η λειτουργία ενός νέου πολυχώρου

με κεντρική ιδέα τη διατροφή και τη γαστρονομία. Στο ακίνητο

επιπλέον θα δημιουργηθούν συγκρότημα κατοικιών, ξενοδοχείο

και κτήρια γραφείων.

Συνολικά,

αναμένεται να αναπτυχθούν περίπου 55.000 τ.μ., εκ των οποίων

25% θα αφορά κατοικίες, 25% γραφεία,

14% το ξενοδοχείο, 20% θα φιλοξενεί χρήσεις εμπορίου και

εστίασης και ένα επιπλέον 16% πολιτιστικές & αθλητικές

εγκαταστάσεις. Θα πρόκειται για την πρώτη «γειτονιά» στην

Ελλάδα, που θα λάβει πιστοποίηση κατά

LEED GoldNeighborhood

για την υιοθέτηση πρακτικών

χαμηλού περιβαλλοντικού αποτυπώματος.

Η

εταιρεία έχει υποβάλει τις απαιτούμενες μελέτες για την

έγκριση του Ειδικού Σχεδίου

Χωρικής Ανάπτυξης Στρατηγικής Επένδυσης (ΕΣΧΑΣΕ) και θα

ακολουθήσει η περίοδος της δημόσιας διαβούλευσης,

προκειμένου να προχωρήσει η διαδικασία έκδοσης Προεδρικού

Διατάγματος.

Οι

αναπλάσεις ή έργα της

Noval Property

που είναι σε σχεδιασμό και εκτιμάται

ότι θα ξεκινήσουν το 2023 ή το 2024

Στο

πλαίσιο υλοποίησης ενός επενδυτικού προγράμματος ύψους 350

εκατ. ευρώ, έχουν ήδη ξεκινήσει τα

εξής έργα: η δημιουργία κτηρίου κατοικιών στο Μετς, η

ανάπτυξη εγκατάστασης

logistics

στη Μάνδρα, η πλήρης ανακατασκευή

και ενεργειακή αναβάθμιση κτιρίου γραφείων επί της Λ.

Κηφισίας 199, η κατασκευήσύγχρονων

βιοκλιματικών κτιρίων γραφείων στο

πρώην ακίνητο της Kodak

μέσω σύμπραξης με τη Brook

LaneCapital,

καθώς επίσης και η κατασκευή κτιρίου γραφείων επί της οδού

Χειμάρρας

στο Μαρούσι.

30/12/22

Eurobank: Απέκτησε επιπλέον ποσοστό 3,2%

στην Ελληνική Τράπεζα

Την απόκτηση επιπλέον ποσοστού 3,2%

(13.230.000 μετοχές) στην Ελληνική Τράπεζα, από επενδυτικά

κεφάλαια τα οποία διαχειρίζεται η Senvest Management LLC,

έναντι τιμήματος 16,74 εκατ. ευρώ ανακοίνωσε η

τράπεζα Eurobank.

Πλέον, η συμμετοχή της Eurobank στην

Ελληνική Τράπεζα ανέρχεται σε 15,8%.

Υπενθυμίζεται ότι την 1η Δεκεμβρίου 2022

ανακοινώθηκε η σύναψη σύμβασης αγοραπωλησίας μετοχών («SPA»)

με τη Wargaming Group Limited, σύμφωνα με την οποία η

Eurobank έχει συμφωνήσει να αποκτήσει επιπλέον ποσοστό

13,41% στην Ελληνική Τράπεζα, υπό την αίρεση λήψης των

σχετικών εγκρίσεων από τις ρυθμιστικές αρχές. Ως εκ τούτου,

μετά την ολοκλήρωση της υπό το SPA αγοραπωλησίας, η

συμμετοχή της Eurobank στην Ελληνική Τράπεζα θα ανέλθει σε

29,2%.

Intrakat: Στην τελική ευθεία η ΑΜΚ των 100

εκατ.

Ξεκίνησε η

διαδικασία αύξησης του μετοχικού κεφαλαίου της Intrakat κατά

100 εκατ. με την περίοδο άσκησης των δικαιωμάτων προτίμησης

και προεγγραφής να έχει οριστεί από 4/1/23 έως 25/1/23.

Η τελευταία ημέρα διαπραγμάτευσης της

μετοχής με το δικαίωμα προτίμησης ήταν η χθεσινή και η

ημερομηνία αποκοπής του δικαιώματος προτίμησης – προσαρμογή

τιμής μετοχής η σημερινή.

Τα κεφάλαια που θα

αντληθούν θα διατεθούν τα μισά (50 εκατ.) για την

κάλυψη αναγκών σε κεφάλαιο κίνησης, για την υλοποίηση και

επιτάχυνση της εκτέλεσης υφιστάμενων έργων και τη διεκδίκηση

νέων. Το υπόλοιπο ποσό (50 εκατ.) θα χρησιμοποιηθεί για επενδύσεις με

έμφαση στον κατασκευαστικό τομέα,

τις παραχωρήσεις και τα ΣΔΙΤ,

στα έργα περιβάλλοντος και στις ΑΠΕ.

Η χρηματοδότηση των επενδύσεων θα γίνει και

μέσω εξαγορών. Πληροφορίες αναφέρουν πως η διοίκηση

της Intrakat συνομιλεί μεταξύ άλλων με την τεχνική εταιρεία

Τεκάλ.

Το ανεκτέλεστο

Η αξία των νέων συμβάσεων έργων που υπέγραψε

ο Όμιλος έως και την ημερομηνία του Ενημερωτικού Δελτίου

ανέρχεται σε 406,4 εκατ. Το ανεκτέλεστο υπόλοιπο στις

30.09.2022 ήταν 1,2 δις., ενώ είχε μειοδοτήσει σε έργα ύψους

759 εκατ. για τα οποία αναμένει να ολοκληρωθούν οι

διαδικασίες συμβασιοποίησής τους εντός του 2023.

Η Intrakat διαθέτει χαρτοφυλάκιο έργων ΑΠΕ

1,8 GW, τα οποία κατηγοριοποιούνται σε έργα παραγωγής

ηλεκτρικής ενέργειας από Αιολικά Πάρκα συνολικής ισχύος 0,9

GW με βεβαιώσεις παραγωγού από τη ΡΑΕ ενώ εκκρεμεί η έκδοση

βεβαίωσης για αιολικά έργα συνολικής ισχύος 66 MW και σε

έργα παραγωγής ηλεκτρικής ενέργειας από Φωτοβολταϊκά Πάρκα

συνολικής ισχύος 0,88 GW, τα οποία βρίσκονται σε διάφορα

στάδια αδειοδοτικής ωρίμανσης.

Επίσης, ο Όμιλος έχει, από το 2021, επεκτείνει τις

δραστηριότητες του και στην αδειοδότηση και ανάπτυξη 11

σταθμών αποθήκευσης ηλεκτρικής ενέργειας με χρήση

συσσωρευτών, με 9 εξ αυτών συνολικής ισχύος 0,6 GW με ήδη

εκδοθείσα άδεια παραγωγής και 2 σε αναμονή έκδοσης άδειας

παραγωγής.

Για την χρηματοδότηση έργων ΑΠΕ ισχύος

περίπου 100 MW, η Intrakat βρίσκεται σε προχωρημένο στάδιο

διαπραγματεύσεων με τις συνεργαζόμενες τράπεζες για τη λήψη

ομολογιακού δανείου ύψους 120 εκατ. ευρώ.

Στον τομέα ανάπτυξης ακινήτων

η Intrakat ολοκλήρωσε και λειτουργεί από τις αρχές του 2022

το πρώτο 5άστερό ξενοδοχείο της, το Xenodocheio Milos

χωρητικότητας 43 δωματίων στην Αθήνα.

Επίσης, ανακατασκευάζει στο κέντρο της

πρωτεύουσας 9 όροφο κτήριο γραφείων συνολικής επιφάνειας

7.300 τ.μ., το οποίο θα λάβει πράσινη πιστοποίηση LEED. Μέσω

της θυγατρικής της INTRA Estate έχει εξαγοράσει οικόπεδο

στην Άνω Μερά Μυκόνου με σκοπό την ανάπτυξη συγκροτήματος

κατοικιών χωρητικότητας 256 κλινών, το οποίο αναμένεται να

τεθεί σε λειτουργία το 2024. Επιπλέον, εξαγόρασε, μέσω της

κατά 100% θυγατρικής της εταιρίας Intra Estate Σχοινούσα το

ξενοδοχείο Apanema Resort στη χώρα της Μυκόνου, το οποίο θα

ανακατασκευαστεί πλήρως και θα μετατραπεί σε luxury boutique

hotel.

Ο συνολικός σχεδιασμός του τομέα ανάπτυξης

ακινήτων αποβλέπει στην περαιτέρω δραστηριοποίηση της

εταιρίας, με τη δημιουργία επενδυτικών προϊόντων στον τομέα

των τουριστικών υποδομών και σε προορισμούς υψηλής

προστιθέμενης αξίας, όπως επίσης χώρων γραφείων και άλλων

εμπορικών χώρων.

Oι μετοχές στο πλαίσιο της αύξησης θα

διατεθούν με καταβολή μετρητών και με δικαίωμα προτίμησης

υπέρ των υφιστάμενων μετόχων, με αναλογία 1,13878275664266

νέες μετοχές για κάθε μία παλαιά μετοχή και τιμή διάθεσης

1,17 ευρώ για κάθε νέα μετοχή.

Ο τραπεζικός δανεισμός της Intrakat στις

30.09.2022 ήταν 132,8 εκατ. έναντι 141,1 εκατ. την

31.12.2021. Συμπεριλαμβάνονται δάνεια 41,8 εκατ. τα οποία

έχουν ληφθεί για τη χρηματοδότηση επενδύσεων και

συγκεκριμένα 37,6 εκατ. σε αιολική ενέργεια και 4,3 εκατ.

σε real estate.

Οι μέτοχοι Winex (31,7%), Castelano

Properties LTD (15,7%), Blue Silk LTD (13,6%)

και Intracom Συμμετοχών (5,09%), έχουν δηλώσει την πρόθεσή

τους να συμμετέχουν στην αύξηση και να ασκήσουν πλήρως τα

δικαιώματα προτίμησης που τους αναλογούν. Μάλιστα, η πρώτη

(με μετόχους τους Δ. Μπάκο, Ιωάν. Καϋμενάκη, Αλ. Εξάρχου)

προτίθεται να ασκήσει το δικαίωμα προεγγραφής για την

απόκτηση επιπλέον μετοχών που τυχόν θα παραμείνουν

αδιάθετες, επενδύοντας ποσό τουλάχιστον 15 εκατ. ευρώ.

Αν όλοι οι άλλοι μέτοχοι δεν συμμετάσχουν

και δεν ασκήσουν τα δικαιώματα προτίμησης που τους αναλογούν

και η αύξηση καλυφθεί μερικώς, τότε η Winex θα βρεθεί με

ποσοστό 44,11%, η Castelano με 17,5%, η Blue Silk με 15,15%,

η Adamas (που ανήκει στον Δ. Κούτρα και δεν έχει

γνωστοποιήσει δήλωση πρόθεσης συμμετοχής στην αύξηση) με

4,22%, η Intracom με 5,66% και το επενδυτικό κοινό (με

ποσοστό μικρότερο από 5% και σε σύνολο σήμερα 25,7%) με

13,35%.

29/12/22

Attica Bank: «Μαύρος καπνός» για τα κόκκινα δάνεια

Οι εναλλακτικές επιλογές για την εξυγίανση του δανειακού

χαρτοφυλακίου της Attica

Bank συζητήθηκαν

χθες στο διοικητικό της συμβούλιο, χωρίς ωστόσο να υπάρξει

συμφωνία για το σχέδιο μείωσης των μη εξυπηρετούμενων

ανοιγμάτων. Όλα δείχνουν πως οι αποφάσεις μετατίθενται σε

επόμενο διοικητικό συμβούλιο τον Ιανουάριο.

Με αυτό το δεδομένο θα πραγματοποιηθεί κατά τα φαινόμενα η

αυριανή έκτακτη γενική συνέλευση των μετόχων της τράπεζας,

με κύριο θέμα την κεφαλαιακή της ενίσχυση στο πλαίσιο της

επικείμενης αύξησης μετοχικού κεφαλαίου κατά 490 εκατ. ευρώ.

Στο χθεσινό διοικητικό συμβούλιο της Attica Bank

παρουσιάστηκαν από τους συμβούλους της τράπεζας, Pepper, UBS

και Euroxx, η αξιολόγηση των τιτλοποιημένων χαρτοφυλακίων

και οι διαθέσιμες επιλογές για την αποτελεσματική μείωση του

δείκτη Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ). Επίσης, οι

σύμβουλοι ανέλυσαν το επιχειρηματικό σχέδιο της Τράπεζας και

τις εποπτικές απαιτήσεις για τη διαχείριση των κόκκινων

δανείων. Οι αποφάσεις αναμένεται να ληφθούν τις πρώτες

ημέρες του Ιανουαρίου.

Σύμφωνα με τις οικονομικές

καταστάσεις εννεαμήνου, η τράπεζα παρουσίασε λειτουργική

ζημία 34,2 εκατ. ευρώ, κυρίως λόγω του περιορισμού του

επιτοκιακού εσόδου και της επιβάρυνσης των λειτουργικών

εξόδων με ένα μη επαναλαμβανόμενο κονδύλι ύψους 3,8 εκατ.

ευρώ.

Στον αντίποδα, αύξηση 24,1%

κατέγραψαν σε ετήσια βάση τα καθαρά έσοδα από αμοιβές και

προμήθειες, ανερχόμενα σε 4,6 εκατ. ευρώ, ως αποτέλεσμα της

ενίσχυσης των συναλλαγών με χρήση καρτών, των νέων

χορηγήσεων και των εκδόσεων εγγυητικών επιστολών. Οι νέες

εκταμιεύσεις στο εννεάμηνο 2022 διαμορφώθηκαν σε 242 εκατ.

ευρώ, ενώ τα υπόλοιπα των καταθέσεων ανήλθαν σε 2,72 δισ.

ευρώ. Παράλληλα, συνεχίστηκε η μείωση των εξόδων.

Μετά την ολοκλήρωση των

προγραμμάτων εθελουσίας εξόδου των ετών 2021 και 2022 οι

αμοιβές και τα έξοδα προσωπικού παρουσίασαν ετήσια πτώση

9,4%, ενώ οι επαναλαμβανόμενες λειτουργικές δαπάνες

υποχώρησαν το ίδιο διάστημα κατά 8%.

28/12/22

ΔΕΗ: Έξοδος στα Βαλκάνια με 4 επιχειρηματικά

deals

Ένα νέο κεφάλαιο,

ίσως το σημαντικότερο, στην 72χρονη ιστορία της επιχειρεί να

ανοίξει το 2023 η ΔΕΗ.

Ο λόγος για την απόπειρα εξόδου της εκτός

των συνόρων της χώρας είτε με την εξαγορά ενεργειακών assets

είτε με την ανάπτυξη υποδομών ηλεκτροπαραγωγής που θα

καταστήσουν τις δραστηριότητες της εξωστρεφείς.

Όπως γράφει ο Χ. Κολώνας στον Ο.Τ., οι

κινήσεις της δημόσιας εταιρείας έχουν γεωστρατηγικό

χαρακτήρα καθώς εκδηλώνονται εν μέσω της ενεργειακής κρίσης

και των γεωπολιτικών ανακατατάξεων που πυροδότησε ο πόλεμος

στην Ουκρανία.

Η ελληνική επιχείρηση, μεγαλώνει μέσα από

τέσσερα επιχειρηματικά deals και αναπτύσσει κομβικό ρόλο στη

μεταφορά ενέργειας στην περιοχή της Βαλκανικής.

Το υδροηλεκτρικό της Β. Μακεδονίας

Ένα από τα επιχειρηματικά deals της ΔΕΗ που

δεν έχει γίνει ευρύτερα γνωστό είναι η συμμετοχή της σε

διαγωνισμό της Β. Μακεδονίας για την παραχώρηση

εκμετάλλευσης υδάτων του «Μαύρου Ποταμού» προκειμένου να

αναπτυχθεί το μεγάλο έργο υδροηλεκτρικής παραγωγής Cebren.

Η ελληνική εταιρεία είναι η μοναδική που

κατέθεσε δεσμευτική προσφορά για την κατασκευή σταθμού

υδροηλεκτρικής παραγωγής ισχύος 330 MW. Η δυνατότητα

παραγωγής ρεύματος ανέρχεται σε 1.000 με 1.200 GWh ετησίως,

ικανή να καλύψει τις ανάγκες ηλεκτροδότησης 200.000

νοικοκυριών.

Η κυβέρνηση της Β. Μακεδονίας έχει

αναγνωρίσει τη ΔΕΗ ως τη μοναδική εταιρεία που υπέβαλλε

προσφορά, ωστόσο, απομένουν ακόμη διοικητικές διαδικασίες

προκειμένου να κατακυρωθεί το έργο υπέρ της εταιρείας.

Η πιθανή δραστηριοποίηση της ΔΕΗ στη

γειτονική χώρα θεωρείται από αναλυτές στρατηγικής σημασίας

καθώς η ελληνική εταιρεία με την ανάπτυξη του Cebren

αναλαμβάνει σημαντικό ρόλο ως προς την ασφάλεια του

ενεργειακού εφοδιασμού του κράτους. Παράλληλα, διευρύνει το

χαρτοφυλάκιο της με ανταγωνιστικές πηγές ενέργειας, ικανές

να παρέχουν χαμηλό κόστος ηλεκτροδότησης στους πελάτες της

τόσο εντός όσο και εκτός Ελλάδος.

Η Enel

Σχεδόν ένας μήνας απομένει μέχρι την

καταληκτική ημερομηνία (τέλος Ιανουαρίου) της ολοκλήρωσης

των αποκλειστικών διαπραγματεύσεων της ΔΕΗ με την ιταλική

Enel για την απόκτηση υποδομών και περιουσιακών στοιχείων

της τελευταίας στη Ρουμανία.

Τα συγκεκριμένα assets θεωρούνται ενεργειακά

«φιλέτα» από αναλυτές και η εξαγορά τους από την ελληνική

εταιρεία, την οδηγούν στην κατάκτηση μίας σημαντικής

γεωστρατηγικής θέσης στα Βαλκάνια. Η Ρουμανία είναι

διάδρομος μεταφοράς ενέργειας προς τις χώρες που γειτνιάζουν

με τη Ρωσία και οι οποίες διψούν για εναλλακτικές πηγές

εφοδιασμού.

Η ΔΕΗ αν ευοδωθούν οι διαπραγματεύσεις

παίρνει υπό την ομπρέλα της assets αξίας 1,2 με 1,3 δις.

ευρώ. Ανάμεσα τους εν λειτουργία αιολικά πάρκα συνολικής

ισχύος 534 MW, 3 εκατομμύρια πελάτες και δίκτυο διανομής

ηλεκτρικής ενέργειας 130.000 χλμ.

Η Mytilineos

Η ΔΕΗ δεν εισέρχεται στη Ρουμανία μόνο μέσω

της ιταλικής Enel.

Πρόσφατα, η θυγατρική της «ΔΕΗ Ανανεώσιμες»

ανακοίνωσε συμφωνία με τη Mytilineos για την ανάπτυξη,

κατασκευή και πώληση ενός χαρτοφυλακίου ηλιακής ενέργειας

περίπου 210MW στη Ρουμανία.

Το χαρτοφυλάκιο αυτό αποτελείται από δύο

φωτοβολταϊκά πάρκα, που αναμένεται να τεθούν σε εμπορική

λειτουργία κατά τη διάρκεια του 2024. Και τα δύο έργα

αναπτύχθηκαν από τη Mytilineos, η οποία θα αναλάβει και την

κατασκευή.

Τα εν λόγω έργα βρίσκονται στη νότια περιοχή

της Ρουμανίας, κοντά στο Βουκουρέστι. Συγκεκριμένα, το

μεγαλύτερο από αυτά είναι το Kinisis, ένα φωτοβολταϊκό πάρκο

έτοιμο για κατασκευή στις αρχές του 2023 (Ready to Build)

ισχύος 130 MW. Τα υπόλοιπα 80MW θα είναι έτοιμα να

κατασκευαστούν έως το 1ο τρίμηνο του 2023.

Με την ολοκλήρωση της κατασκευής τα

φωτοβολταϊκά θα περάσουν στη ΔΕΗ Ανανεώσιμες.

Το CCGT Αλεξανδρούπολης

Στρατηγικής σημασίας για την ασφάλεια του

ενεργειακού εφοδιασμού της περιοχής των Βαλκανίων θεωρείται

και το πρόσφατο deal ανάμεσα στη ΔΕΗ, τη ΔΕΠΑ Εμπορίας και

τη Damco Energy του ομίλου Κοπελούζου για την ανάπτυξη και

κατασκευή σταθμούς παραγωγής ηλεκτρικής ενέργειας με καύσιμο

το φυσικό αέριο στην Αλεξανδρούπολη.

Το CCGT ισχύος 840 MW ανήκει κατά 51% στη

ΔΕΗ, 29% στη ΔΕΠΑ Εμπορίας και 20% στην Damco Energy. Η

μονάδα θα είναι συνδεδεμένη στον υποσταθμό Υψηλής Τάσης Νέα

Σάντα, ιδανικά τοποθετημένη για εξαγωγές ηλεκτρικής

ενέργειας στις γειτονικές χώρες, στις οποίες δεν προβλέπεται

λειτουργία νέων μονάδων φυσικού αερίου που να καλύπτουν τις

ανάγκες τους στα προσεχή έτη.

26/12/22

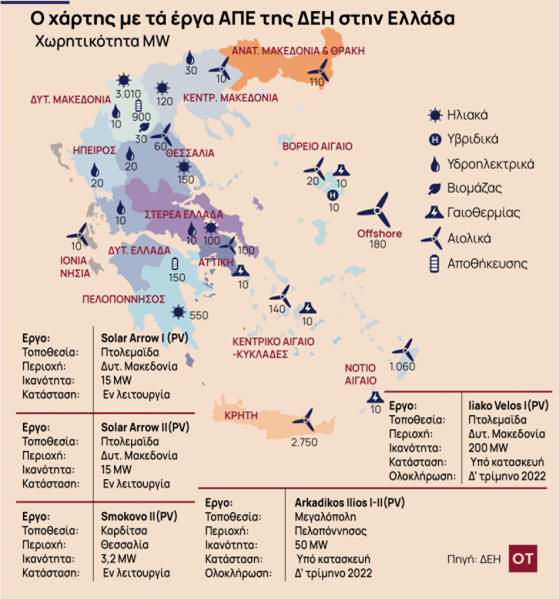

ΔΕΗ: Γκάζι… για τον στόχο 1 GW σε ΑΠΕ [Χάρτης]

Νωρίτερα η ΔΕΗ πετυχαίνει το στόχο της θέσης σε λειτουργία

έργων Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) ισχύος 1 GW

(Γιγαβάτ).

Η

θετική έκβαση των διαπραγματεύσεων για την απόκτηση των

περιουσιακών στοιχείων της Enel στη Ρουμανία αλλά και η

ολοκλήρωση δύο μεγάλων φωτοβολταϊκών πάρκων στην Πτολεμαΐδα

θα φέρουν τη δημόσια εταιρεία πολύ πιο κοντά απ’ ότι αρχικώς

προγραμμάτιζε στη δημιουργία χαρτοφυλακίου εν λειτουργία

έργων ΑΠΕ ισχύος 1 GW.

Η Enel

Μέχρι

το τέλος του Ιανουαρίου η ΔΕΗ θα έχει ολοκληρώσει τις

διαπραγματεύσεις με την ιταλική Enel για την απόκτηση των

περιουσιακών της στοιχείων στη Ρουμανία. Ανάμεσα σε αυτά

βρίσκονται και 13 αιολικά πάρκα ισχύος 534 MW.

Αν οι

συζητήσεις έχουν θετικό αποτέλεσμα τότε η πράσινη ενέργεια

της ΔΕΗ σχεδόν τετραπλασιάζεται και από ισχύ 280 MW που

διαθέτει σήμερα, εκτινάσσεται στα 814 MW. Στον στρατηγικό

σχεδιασμό της επιχείρησης προβλεπόταν η αύξηση στο 1,5 GW

των εν λειτουργία έργων ΑΠΕ (αιολικά και φωτοβολταϊκά) σε 18

μήνες. Ο στόχος αυτός έρχεται νωρίτερα και είναι πιθανόν να

επιτευχθεί στο πρώτο εξάμηνο του 2023.

Η Πτολεμαΐδα και η Μεγαλόπολη

Η

εξαγορά της Ρουμανίας, όπως προαναφέρθηκε, είναι ο

επιταχυντής για την επίτευξη πολύ πιο γρήγορα του στόχου του

1 GW.

Ο

πήχης αυτός, όμως, προσεγγίζεται από τη ΔΕΗ με την

ολοκλήρωση δύο μεγάλων φωτοβολταϊκών πάρκων στην Πτολεμαΐδα

και τη Μεγαλόπολη, αντίστοιχα. Σε εκτάσεις λιγνιτορυχείων

της εταιρείας εντός του πρώτου εξαμήνου του 2023 θα είναι

έτοιμο να λειτουργήσει το φωτοβολταϊκό πάρκο ισχύος 200 MW

στην Πτολεμαΐδα (Ηλιακό Βέλος Ι) και εκείνο των 50 MW στη

Μεγαλόπολη (Αρκαδικός Ήλιος Ι-ΙΙ)

Έτσι,

η ΔΕΗ προσθέτει στην φαρέτρα της πράσινης ισχύος της άλλα

250 MW. Μαζί με την απόκτηση των 534 MW στη Ρουμανία

προσθέτει στα σημερινά ΑΠΕ ισχύος 280 MW έργα σε λειτουργία

ισχύος 784 MW. Αθροιστικά σε ένα εξάμηνο, η εταιρεία ξεπερνά

το φράγμα του 1 GW. Για την ακρίβεια θα έχει χαρτοφυλάκιο εν

λειτουργία έργων ΑΠΕ συνολικής ισχύος 1.034 MW.

Ο

χάρτης

Όπως

φαίνεται και από τον χάρτη που δημοσιεύει ο ΟΤ, η ΔΕΗ έχει

σε διάφορες φάσεις ανάπτυξης έργα ΑΠΕ συνολικής ισχύος 5,9

GW.

Η

εταιρεία μέσω της θυγατρικής της «ΔΕΗ Ανανεώσιμες» σκοπεύει

σε 30 μήνες να έχει ένα χαρτοφυλάκιο έργων συνολικής ισχύος

5,1 GW.

Από το

pipeline των έργων 5,9 GW τα 4,6 GW είναι εξασφαλισμένα

αδειοδοτικά και πρόκειται σύντομα να κατασκευαστούν. Πιο

συγκεκριμένα από τα 4,6 GW, έργα ισχύος 1,7 GW διαθέτουν

περιβαλλοντικές αδειοδοτήσεις και βρίσκονται σε φάση

αναμονής των όρων σύνδεσης. Τα υπόλοιπα 2,2 GW έχουν λάβει

όρους σύνδεσης με το δίκτυο διανομής ρεύματος.

Πηγή:

Οικονομικός Ταχυδρόμος

25/12/22

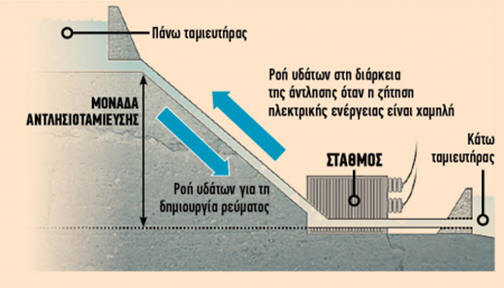

ΔΕΗ: Σχέδιο για μετατροπή των λιγνιτορυχείων σε …μπαταρίες

νερού

Τις εκτάσεις των

ανοιχτών ορυχείων λιγνίτη στη Δυτική Μακεδονία και την

υψομετρική τους διαφορά σχεδιάζει να εκμεταλλευθεί η ΔΕΗ

προκειμένου να δημιουργήσει μονάδες αντλησιοταμίευσης για

αποθήκευση ενέργειας. Με την εγκατάλειψη των εξορύξεων

λιγνίτη -σταδιακά έως το 2028 βάσει του προγράμματος

απολιγνιτοποίησης- δημιουργούνται τεχνητές λίμνες, οι οποίες

μπορούν να αποτελέσουν τη βάση για την εγκατάσταση μονάδων

αποθήκευσης με την ώριμη τεχνολογία της άντλησης νερού.

Τις δυνατότητες

αυτές διερευνούν η ΔΕΗ, μαζί με την αντίστοιχη κρατική

εταιρεία της Πολωνίας PGE, οι οποίες συμμετέχουν στο

ερευνητικό πρόγραμμα «ATLANTIS».

Τις μελέτες έχουν

αναλάβει τρία κορυφαία ευρωπαϊκά ιδρύματα, το Ερευνητικό

Κέντρο Γεωεπιστημών της Γερμανίας (GeoForschungsZentrum), το

Κεντρικό Μεταλλευτικό Ινστιτούτο της Πολωνίας (Glowny

Instytut Gornictwa), το Πολυτεχνείο του Βερολίνου

(Technische Universität Berlin) και το ελληνικό Εθνικό

Κέντρο Έρευνας και Τεχνολογικής Ανάπτυξης (ΕΚΕΤΑ).

Οι μελετητές έχουν

ξεκινήσει ήδη, εδώ και έναν χρόνο, να συλλέγουν στοιχεία και

να αξιολογούν τις τεχνικές δυνατότητες και την οικονομική

σκοπιμότητα της μετατροπής των ανοιχτών ανθρακωρυχείων σε

υβριδικά συστήματα αποθήκευσης ενέργειας, με εφαρμογή

τεχνολογιών αντλησιοταμίευσης, χρησιμοποιώντας την περίσσεια

ενέργειας από το δίκτυο, αλλά και από σταθμούς Ανανεώσιμων

Πηγών Ενέργειας (ΑΠΕ) που στην περιοχή της Δυτικής

Μακεδονίας, ήδη δρομολογεί η ΔΕΗ.

Ξεκίνησαν οι μελέτες

στα ανοιχτά λιγνιτορυχεία

Την πρόθεση της

επιχείρησης άλλωστε, να επενδύσει στην αντλησιοταμίευση είχε

εκφράσει από το 2020 ο αναπληρωτής διευθύνων σύμβουλος της

ΔΕΗ κ. Ιωάννης Κοπανάκης, μιλώντας σε ενεργειακό συνέδριο

για την πράσινη «στροφή» της επιχείρησης, με επίκεντρο την

απολιγνιτοποίηση.

Όπως είχε

επισημάνει, στον τομέα της αποθήκευσης ενέργειας η ΔΕΗ

σχεδιάζει, εκτός από συστήματα μπαταριών, τη δημιουργία

μονάδων αντλησιοταμίευσης με αξιοποίηση της μορφολογίας που

έχει προκύψει στα εξαντλημένα λιγνιτικά πεδία, όπου είναι

εύκολο να δημιουργηθούν ταμιευτήρες για μικρά έργα.

Έτσι, οι επιστήμονες

του Εθνικού Κέντρου Έρευνας και Τεχνολογικής Ανάπτυξης

(ΕΚΕΤΑ), με επικεφαλής τον διευθυντή Ερευνών Δρ. Νικόλαο

Κούκουζα, ξεκίνησαν τις μελέτες σε πρώτη φάση στα ανοιχτά

λιγνιτορυχεία της Καρδιάς, ενώ αργότερα θα επεκταθούν και

στα πεδία του Αμύνταιου.

Στόχος τους είναι,

μεταξύ άλλων, να τεκμηριώσουν την καταλληλότητα της

χωροθέτησης των τεχνητών λιμνών (π.χ. ως προς την υψομετρική

τους διαφορά) αλλά και της ποιότητας των υδάτων ώστε να μην

δημιουργούνται προβλήματα στους μηχανισμούς άντλησης που θα

πρέπει να τοποθετηθούν για τη λειτουργία των έργων.

Στην Καρδιά, τα

ορυχεία ακόμη δεν έχουν πληρωθεί με νερό. Ωστόσο, μια εικόνα

από το μέλλον, δίνει η περιοχή του Αμύνταιου, όπου ήδη έχει

μετατραπεί σε λίμνη μεγάλο τμήμα του λιγνιτικού πεδίου, το

οποίο παραμένει κλειστό από το 2017 οπότε είχε σημειωθεί η

μεγάλη κατολίσθηση.

Όσο λειτουργούσαν τα

ορυχεία στην περιοχή και οι εκσκαφές βάθαιναν,

χρησιμοποιούνταν αντλητικά συστήματα για να απομακρύνονται

τα υπόγεια ύδατα. Ωστόσο, τώρα που η άντληση σταμάτησε στο

ορυχείο του Αμύνταιου, το νερό βγαίνει στην επιφάνεια

δημιουργώντας μια λίμνη η οποία έχει ξεπεράσει σε βάθος τα

60 μέτρα και υπολογίζεται ότι θα υπερδιπλασιαστεί.

Μια από τις εργασίες

των μελετητών είναι να εξακριβώσουν τις πιέσεις και τις

ανισορροπίες που ενδέχεται να επέλθουν στα ορυχεία, όταν θα

πληρωθούν με νερό, ώστε να εξεταστεί εάν υπάρχει κίνδυνος

κατολισθήσεων κλπ. Σε κάθε περίπτωση, το ευρωπαϊκό πρόγραμμα

«ATLANTIS», προϋπολογισμού 2,7 εκατ. ευρώ, θα ολοκληρωθεί

τον Ιούλιο του 2024, οπότε και θα ληφθεί και η επενδυτική

απόφαση από τη ΔΕΗ.

Πάντως, η πράσινη

μετάβαση ανοίγει το επενδυτικό τοπίο στον τομέα της

αποθήκευσης ενέργειας. Ήδη η δυναμικότητα των Ανανεώσιμων

Πηγών Ενέργειας έχει ξεπεράσει τα 10 GW και σχεδόν θα

τριπλασιαστεί έως το 2030 ώστε να καλύψει το 80% της

κατανάλωσης ηλεκτρικής ενέργειας της χώρας, δημιουργώντας

ανάγκες για μονάδες αποθήκευσης ηλεκτρικής ενέργειας 7 – 8

GW.

Πηγή: Οικονομικός

Ταχυδρόμος

24/12/22

Κατ’ αρχήν συμφωνία ΔΕΗ Ανανεώσιμες με MYTILINEOS για

κατασκευή και αγορά χαρτοφυλακίου φωτοβολταϊκών έργων ισχύος

210MW στη Ρουμανία

Κατ' αρχήν συμφωνία

υπέγραψαν η ΔΕΗ Ανανεώσιμες Α.Ε. (ΔΕΗΑΝ), θυγατρική της ΔΕΗ

Α.Ε. με την MYTILINEOS

για την ανάπτυξη, κατασκευή και πώληση ενός χαρτοφυλακίου

ηλιακής ενέργειας περίπου 210MW

στη Ρουμανία.

Σύμφωνα με

ανακοίνωση, η συμφωνία υπόκειται σε περαιτέρω ελέγχους και

εγκρίσεις σύμφωνα με τα καταστατικά των εταιρειών.

Το χαρτοφυλάκιο

αποτελείται από δύο φωτοβολταϊκά πάρκα, που αναμένεται να

τεθούν σε εμπορική λειτουργία κατά τη διάρκεια του 2024. Και

τα δύο έργα αναπτύχθηκαν από τη MYTILINEOS,

η οποία θα αναλάβει και την κατασκευή.

Τα εν λόγω έργα

βρίσκονται στη νότια περιοχή της Ρουμανίας, κοντά στο

Βουκουρέστι. Συγκεκριμένα, το μεγαλύτερο από αυτά είναι το

Kinisis,

ένα φωτοβολταϊκό πάρκο έτοιμο για κατασκευή στις αρχές του

2023 (Ready to Build) ισχύος 130

MW. Τα υπόλοιπα 80MW

θα είναι έτοιμα να κατασκευαστούν έως το 1ο τρίμηνο του

2023.

Ο Κωνσταντίνος

Μαύρος, διευθύνων σύμβουλος της ΔΕΗ Ανανεώσιμες δήλωσε: «Η

συμφωνία αυτή εντάσσεται στα πλαίσια της επέκτασης του

ομίλου στην περιοχή των Βαλκανίων και στοχεύει στην εδραίωση

της παρουσίας μας στη Ρουμανία όταν ολοκληρωθεί. Παραμένουμε

προσηλωμένοι στους στόχους μας για την πράσινη ενεργειακή

μετάβαση».

Ο Νίκος Παπαπέτρου,

εκτελεστικός διευθυντής M Renewables

της MYTILINEOS δήλωσε: «Είμαστε πολύ

ικανοποιημένοι με αυτή τη νέα συναλλαγή στη Ρουμανία, μια

χώρα με στρατηγικό ρόλο για τη MYTILINEOS.

Η σύναψη αυτής της στρατηγικής συμφωνίας με την ΔΕΗ

Ανανεώσιμες διευρύνει περαιτέρω την παρουσία μας στη

Ρουμανία. 'Αλλωστε, η MYTILINEOS

είναι μία από τις πρώτες εταιρείες που επένδυσαν στην ηλιακή

ενέργεια στη Ρουμανία και σήμερα κατέχει ηγετική θέση στην

ευρύτερη περιοχή.»

23/12/22

Πλαίσιο Computers:

Προαιρετική δημόσια πρόταση για την αποχώρηση από το

Χρηματιστήριο Αθηνών .. Γεράρδος:

Οι λόγοι που

μας οδήγησαν

Στην ανάγκη

εξασφάλισης ευελιξίας, δίχως τους περιορισμούς που θέτει το

κανονιστικό περιβάλλον της χρηματιστηριακής αγοράς, αποδίδει

την απόφαση εξόδου της «Πλαίσιο Computers» από

το ΧΑ μέσω προαιρετικής δημόσιας πρότασης, ο πρόεδρος και

ιδρυτής της εταιρίας κ. Γιώργος Γεράρδος.

Συγκεκριμένα, όπως

επεσήμανε αναφερόμενος στους λόγους για τους οποίους

αποφασίστηκε η συγκεκριμένη κίνηση, “ ο λόγος που μία

εταιρία είναι στο Χρηματιστήριο, είναι η χρηματοδότηση, η

οποία εμάς δεν μας ενδιαφέρει καθώς διαθέτουμε καλή

χρηματοοικονομική διάρθρωση και αφετέρου να έχει καλύτερη

αποτίμηση. Στην περίπτωσή μας, θεωρούμε ότι είμαστε διαρκώς

υποτιμημένοι, παρά τις εξαιρετικές επιδόσεις (σ.σ.

οικονομικών αποτελεσμάτων) που έχουμε,

οι οποίες βελτιώθηκαν ακόμη περισσότερο στην διάρκεια

τηςτελευταίας διετίας. Παρόλα αυτά, η αποτίμηση της εταιρίας

μειώθηκε” .

Όπως προσθέτει ο

κ.Γεράρδος, “ στον αντίποδα αυτών υπάρχει το υψηλό κόστος

λειτουργίας που συνεπάγεται

το κανονιστικό

πλαίσιο για τις εισηγμένες εταιρίες και ακόμη σημαντικότερα

οι περιορισμοί στους οποίους υποβάλλονται οι ανακοινώσεις

μας, υπo

το φως της τριμηνιαίας και της εξαμηνιαίας υποχρέωσης

ανακοίνωσης αποτελεσμάτων. Εκτιμούμε ότι τα επόμενα δυο

χρόνια θα είναι δύσκολα και ότι οι αποφάσεις μας θα πρέπει

να είναι γρήγορες και να έχουν μακροπρόθεσμη οπτική. Για να

αναπτυχθείς σε ένα περιβάλλον ιδιαίτερα δύσκολο και

μεταβλητό πρέπει να μπορείς να παίρνεις άμεσες αποφάσεις με

μακροχρόνιο ορίζοντα ή για να το θέσουμε αλλιώς, οι όποιες

αποφάσεις να μην περιορίζονται από τον ορίζοντα του τριμήνου

ή του εξαμήνου”.

Όπως έχει ήδη

μεταδώσει το ΑΠΕ-ΜΠΕ, ο πρόεδρος της Πλαίσιο Computers,

Γιώργος Γεράρδος και ο διευθύνων σύμβουλος, Κωνσταντίνος

Γεράρδος προχώρησαν στην υποβολή προαιρετικής δημόσιας

πρότασης για την απόκτηση του 100% των μετοχών της εταιρείας

με στόχο τη διαγραφή των μετοχών από το Χρηματιστήριο

Αθηνών. Το προσφερόμενο τίμημα ανέρχεται στα 4,58 ευρώ ανά

μετοχή.

Σύμφωνα με σχετική

ανακοίνωση, ο Γεώργιος Γεράρδος ο οποίος κατέχει άμεσα

66,71% των δικαιωμάτων ψήφου της εταιρείας και ο

Κωνσταντίνος Γεράρδος, ο οποίος κατέχει άμεσα 15,47% των

δικαιωμάτων ψήφου της εταιρείας (αθροιστικά κατέχουν το

82,18% των δικαιωμάτων ψήφου στην εταιρεία) υπέγραψαν

συμφωνία με την οποία συμφώνησαν, μεταξύ άλλων, να

συντονιστούν μεταξύ τους προκειμένου να επιδιώξουν (α)

κοινούς στρατηγικούς στόχους ως προς τον έλεγχο της

εταιρείας και (β) τη διαγραφή της από το ΧΑ.

Περαιτέρω, οι

βασικοί μέτοχοι συμφώνησαν τον τρόπο άσκησης της εταιρικής

διακυβέρνησης της εταιρείας, τη σύνθεση του διοικητικού

συμβουλίου της εταιρείας, καθώς και ορισμένους περιορισμούς

και ορισμένα δικαιώματα εκάστου εξ αυτών αναφορικά με τη

μεταβίβαση των μετοχών τους.

Η Δημόσια Πρόταση

αφορά στην απόκτηση του συνόλου των μετοχών τις οποίες δεν

κατείχαν ο Γεώργιος Γεράρδος και τα συντονισμένα πρόσωπα

κατά την ημερομηνία της δημόσιας πρότασης, δηλαδή 3.932.952

μετοχές, οι οποίες αντιπροσωπεύουν ποσοστό 17,82% του

συνολικού καταβεβλημένου μετοχικού κεφαλαίου και των

δικαιωμάτων ψήφου της εταιρείας.

Σημειώνεται ότι ο

Γεώργιος Γεράρδος προσφέρει 4,58 ευρώ σε μετρητά, για κάθε

μετοχή της δημόσιας πρότασης που του προσφέρεται νόμιμα και

έγκυρα εντός της περιόδου αποδοχής.

Προτιμητέος

επενδυτής ανακηρύχθηκε η ΔΕΗ Ανανεώσιμες, στο πλαίσιο

διαγωνισμού της Piraeus

Equity Partners για την πώληση (SPA)

των μετοχών εταιρειών στις οποίες ανήκουν εν λειτουργία

αιολικοί σταθμοί παραγωγής ενέργειας, συνολικής ισχύος 44 MW και

φωτοβολταϊκά πάρκα ισχύος 2 MW.

Όπως αναφέρεται σε

ανακοίνωση της ΔΕΗ, η συναλλαγή πραγματοποιήθηκε μέσω

ανταγωνιστικής διαδικασίας, με συμμετοχή ελληνικών και

διεθνών επενδυτικών επιχειρήσεων, στην οποία η ΔΕΗ

Ανανεώσιμες κρίθηκε ως προτιμητέος επενδυτής.

Σημειώνεται ότι η

ολοκλήρωση της συναλλαγής τελεί υπό τους συνήθεις όρους και

εγκριτικές διαδικασίες.

«Ευχαριστούμε τους

συμμετέχοντες στο διαγωνισμό για το έντονο ενδιαφέρον τους.

Η Piraeus Equity Partners μέσωτου

πλειοδοτικού διαγωνισμού, έκανε την καλύτερη δυνατή επιλογή

για την προάσπιση των συμφερόντων των μετόχων της», ανέφερε

ο Ίων Τσάκωνας, διευθύνων σύμβουλος της Piraeus

Equity Partners.

Από την πλευρά τουο

διευθύνων σύμβουλος της ΔΕΗ Ανανεώσιμες, Κωνσταντίνος

Μαύρος, δήλωσε: «Πιστοί στη στρατηγική μας συνεχίζουμε με

επιτυχία τη δέσμευση μας να διευρύνουμε το χαρτοφυλάκιο μας

ενδυναμώνοντας περαιτέρω την παρουσία της ΔΕΗ Ανανεώσιμες

στην ελληνική κι όχι μόνο αγορά ενέργειας. Η ολοκλήρωση της

απόκτησης αυτών των 46 ΜW θα

συμβάλει στην επίτευξη του στόχου μας να γίνουμε ο

μεγαλύτερος παραγωγός ανανεώσιμων πηγών ενέργειας της

χώρας».

22/12/22

Ποια μηνύματα εκπέμπει η νέα επένδυση 140

εκατ. της AEGEAN

Η νέα επένδυση ύψους 140 εκατ. ευρώ που

ανακοίνωσε εχθές η AEGEANεπισφραγίζει

τα μηνύματα που το τελευταίο διάστημα εκπέμπονται κάτω από

τα ραντάρ. Οι προοπτικές του ελληνικού τουρισμού,

μετά την απότομη προσγείωση της πανδημίαςπροδιαγράφονται

ιδιαίτερα θετικές, φορτίζοντας την ανάπτυξη για τις

ελληνικές αερομεταφορές για τα επόμενα τουλάχιστον 3-5

χρόνια. Έχοντας κάνει ένα δυναμικό come back, με αφετηρία το

εφετινό καλοκαίρι, η AEGEAN συνεχίζει να επενδύει στο

μέλλον, στοχεύοντας στη δημιουργία ενός hub συντήρησης και

εκπαίδευσης πληρωμάτων για την ευρύτερη περιοχή.

Η ανάπτυξη του πρώτου «πράσινου» Hangar της Ευρώπης στην

παλιά Τεχνική Βάση της Ολυμπιακής Αεροπορίας, με τρεις

εγκαταστάσεις συνολικής έκτασης 85.000 τ.μ., μπορεί

αναδείξει τη χώρα μας σε hub συντήρησης και εκπαίδευσης για

την ευρύτερη περιοχή. Να γίνει μαγνήτης για τρίτες εταιρείες

που σήμερα εξυπηρετούνται στη Βουλγαρία ή στη Ρουμανία.

Ο πρώτος μεγάλος «πελάτης» δεν θα είναι

βεβαίως άλλος από την ίδια την AEGEAN, που βρίσκεται σε φάση

ανάπτυξης. Η ενίσχυση του στόλου της εταιρείας με συνολικά

46 νέα Airbus 320neo και 321neo ως το 2026, παρά το φρένο

της πανδημίας, επιταχύνθηκε με 10 παραλαβές το 2022 και 9

ακόμη να αναμένονται εντός του 2023. «Η κρίση μας πόνεσε και

μας έμαθε, αλλά δεν άλλαξε τη διάθεσή μας να επενδύσουμε για

το μέλλον», σημείωσε ο πρόεδρος της AEGEAN, κ. Ευτύχιος

Βασιλάκης, κατά την ανακοίνωση της νέας

πρωτοβουλίας.

Το νέο κέντρο θα δώσει στην εταιρεία τη

δυνατότητα να περιορίσει το λειτουργικό της κόστος.

Ενδεικτικά, σήμερα χρειάζονται 100.000 ώρες βαριάς

συντήρησης για τον υφιστάμενο στόλο, με το 70% των αναγκών

να καλύπτονται εντός Ελλάδος, ενώ το υπόλοιπο στο εξωτερικό.

Με τη χωρητικότητα που θα προστεθεί, η συντήρηση θα γίνεται

όλη στις τεχνικές βάσεις της εταιρείας, ενώ ένα capacity της

τάξεως του 65% θα είναι διαθέσιμο για άλλους αερομεταφορείς.

Όσο δε, για την εκπαίδευση είναι χαρακτηριστικό ότι εντός

του 2022 «ξοδεύτηκαν» 7.500 πιλοτοημέρες στο εξωτερικό για

την εκπαίδευση των πιλότων της εταιρείας.

Συγχρόνως, στο νέο κέντρο η AEGEAN θα μπορεί

να «χτίσει» τις νέες γενιές στελεχών που θα την οδηγήσουν

στο αύριο, σε μια περίοδο που τόσο στην Ευρώπη όσο και

διεθνώς οι ελλείψεις σε πιλότους και μηχανικούς είναι

μεγάλες.

Τι

περιλαμβάνει η νέα επένδυση;

Η νέα επένδυση της AEGEAN είναι πολλά

περισσότερα από όσα εννοούνται με τον όρο Hangar, ένα

υπόστεγο δηλαδή αεροσκαφών. Η αναβίωση της ερημωμένης εδώ

και μια δεκαετία Τεχνικής Βάσης της Ολυμπιακής Αεροπορίας

στο «Ελευθέριος Βενιζέλος», θα στεγάσει ένα ολόκληρο

οικοσύστημα. Σε αυτό θα φιλοξενηθούν το πρώτο Κέντρο

Υπηρεσιών Συντήρησης Πτητικών Μέσων και το πρώτο Κέντρο

Προσομοιωτών Πτήσεων και Εκπαίδευσης Πληρωμάτων στην Ελλάδα.

Για μια επενδυτική πρωτοβουλία μοναδική για

τα δεδομένα του κλάδου στη χώρα, έκανε λόγο ο κ. Βασιλάκης,

που «δεν αφορά το μέταλλο, ούτε τα 85.000 τ.μ. του

υποστέγου», όπως εξήγησε, «αλλά τη συνεχή ανάγκη για

αποτελεσματική εκπαίδευση και αναβάθμιση του δικού μας

δυναμικού», ενώ αναμένεται να έχει και σημαντικό εθνικό

αντίκτυπο.

Έχοντας ξεκινήσει την προετοιμασία του

εγχειρήματος στις αρχές του 2022, εχθές AEGEAN και Διεθνής

Αερολιμένας Αθηνών έβαλαν τις υπογραφές για την παραχώρηση

των κτηριακών εγκαταστάσεων ως το 2046. Η επένδυση

περιλαμβάνει εκτός από το τίμημα για την παραχώρηση, την

επισκευή, τη λειτουργική και ενεργειακή αναβάθμιση των

εγκαταστάσεων και την αγορά σύγχρονου εξοπλισμού.

Ουσιαστικά, θα καλυφθεί ένα σημαντικό κενό

όχι μόνο για την εταιρεία, αλλά συνολικά για τις υποδομές

της χώρας στην παροχή υπηρεσιών υποστήριξης τρίτων μέσα από

δύο παράλληλες δραστηριότητες:

Τη συντήρηση πτητικών μέσων, με την ανάπτυξη

και σταδιακή στελέχωση της τεχνικής βάσης, τελικής

χωρητικότητας ως 10 θέσεων βαριάς συντήρησης, επισκευών και

ελέγχων για πτητικά μέσα διαφόρων τύπων και

Την ανάπτυξη Κέντρου Προσομοιωτών Πτήσεων

και Εκπαίδευσης Πληρωμάτων, με επένδυση σε συνολικά 6

προσομοιωτές πτήσης τελευταίας τεχνολογίας, οι οποίοι θα

καλύπτουν ανάγκες εκπαίδευσης για αεροσκάφη τύπου Airbus,

ATR και Boeing, καθώς και των απαραίτητων εγκαταστάσεων για

τη διενέργεια ειδικής εκπαίδευσης των πληρωμάτων καμπίνας

Στο ίδιο οικοσύστημα θα ενταχθούν, ακόμα, η

υφιστάμενη Σχολή Εκπαίδευσης Μηχανικών της Olympic Air και ο

Εκπαιδευτικός Οργανισμός πιλοτών της AEGEAN που λειτουργεί

ήδη.

Τα πρώτα

βήματα και η ενεργειακή αναβάθμιση

Το Hangar θα είναι επιχειρησιακά λειτουργικό

από τον Οκτώβριο του 2023. Οι μελέτες έχουν ήδη ξεκινήσει

και αναμένεται άμεσα η εκκίνηση των εργασιών, ενώ θα κάνει

ντεμπούτο με 4 αρχικά προσομοιωτές. Το εγχείρημα θα

χρηματοδοτηθεί με τραπεζικό δανεισμό και ίδια κεφάλαια. Όπως

είπε ο κ. Βασιλάκης, το Ταμείο Ανάκαμψης αποτελεί μια πιθανή

πηγή.

Παράλληλα, η επένδυση προβλέπει την

ενεργειακή αναβάθμιση των κτηριακών εγκαταστάσεων, μέσω της

εγκατάστασης στο κέλυφος των κτηρίων 35.000 τ.μ.

φωτοβολταϊκών πάνελ, ισχύος 3 MW ισχύος, με σκοπό να

καλυφθούν οι ενεργειακές ανάγκες τους και να δημιουργηθεί

ένα από τα πρώτα «πράσινα» Hangar στην Ευρώπη, μέσα σε ένα

από τα πλέον «πράσινα» αεροδρόμια της Ευρώπης.

Οι υποτροφίες

Η ανακοίνωση της νέας επένδυσης αποτελεί μια

λογική εξέλιξη για όσους παρακολουθούν τις κινήσεις της

AEGEAN τα τελευταία χρόνια, ειδικά στο επίπεδο της

εκπαίδευσης. Ήδη, η εταιρεία έχει καθιερώσει ένα πρόγραμμα

υποτροφιών που ξεκίνησε το 2018, με τους πρώτους 49 από τους

συνολικά 100 υποψήφιους να βρίσκονται ήδη στα πιλοτήριά της

και τους επόμενους 40 να αναμένεται να ενταχθούν στο

δυναμικό της εταιρεία στις αρχές του 2023. Μόνο για τον

πρώτο κύκλο των 100 υποτροφιών, έφτασαν στην εταιρεία 1.400

αιτήσεις!

Πριν ένα μήνα, ανακοινώθηκε ο νέος κύκλος

του προγράμματος που προσφέρει τη δυνατότητα σε 120 νέες και

νέους συνολικά, για τα επόμενα 3 χρόνια, να αποκτήσουν

επαγγελματικό πτυχίο πολιτικής αεροπορίας και να ξεκινήσουν

τη σταδιοδρομία τους, ως μελλοντικοί κυβερνήτες αεροσκαφών

του στόλου της AEGEAN και της Olympic Air. Ο νέος κύκλος του

Προγράμματος Υποτροφιών Πιλότων για τους πρώτους 40

υποψήφιους προβλέπει θεωρητική και πτητική εκπαίδευση σε

αεροσκάφη και εξομοιωτές πτήσεων αποκλειστικά στις σχολές

Global Aviation με έδρα την Αθήνα και Egnatia Aviation με

έδρα την Καβάλα.

Πρόκειται για μια σημαντική πρωτοβουλία, η

αξία της οποίας ξεπερνά συνολικά τα 7 εκατ. ευρώ και

προσφέρει μια σημαντική στήριξη στους υποψήφιους, εάν ληφθεί

υπόψη ότι το συνολικό κόστος σπουδών για κάθε μελλοντικό

πιλότο, συμπεριλαμβανόμενης της εκπαίδευσης στον τύπο

αεροσκάφους, ξεπερνά τις 90.000 ευρώ. Η υποβολή των αιτήσεων

μαζί με την ανάρτηση του βιογραφικού σημειώματος γίνεται

αποκλειστικά ηλεκτρονικά μέσω της ιστοσελίδας της AEGEAN, με

καταληκτική ημερομηνία υποβολής την 12η Φεβρουαρίου 2023.

Πηγή: Οικονομικός

Ταχυδρόμος

20/12/22

ΕΥΔΑΠ: Οι επενδύσεις και η προετοιμασία για τους έξυπνους

μετρητές

Τριπλάσιες επενδύσεις από αυτές του 2019 θα υλοποιήσει η ΕΥΔΑΠ τη

νέα χρονιά, σκαρφαλώνοντας από τα 14,17 εκατ. στα 47,3 εκατ.

ευρώ. Η εταιρεία που προετοιμάζει τον μεγάλο διαγωνισμό για

τους έξυπνους μετρητές ύδρευσης, ύψους 300 εκατ. ευρώ, θα

είναι έτοιμη, ώστε με την έγκριση της ρυθμιστικής αρχής να

βάλει μπρος τον διαγωνισμό, με πιθανότερο σενάριο αυτό του

2024.

Παράλληλα, θα διατηρήσει για ακόμα μια χρονιά σταθερά τα

τιμολόγια ύδρευσης, όπως ανέφερε ο διευθύνων σύμβουλος της

ΕΥΔΑΠ, κ. Χάρης

Σαχίνης,

στο πλαίσιο δημοσιογραφικής ενημέρωσης.

Η αντικατάσταση 2,1 εκατ. παρωχημένων πια υδρομέτρων της

ΕΥΔΑΠ με νέους έξυπνους μετρητές έχει ξεκινήσει να ωριμάζει,

με μελέτες ύψους 3,3 εκατ. ευρώ, που θα οδηγήσουν εντός του

2023 στην ολοκλήρωση των τευχών δημοπράτησης. Εν συνεχεία,

θα αναμένεται η έγκριση του ρυθμιστή, ενώ αναζητείται και

χρηματοδότηση για τη φάση της εγκατάστασης, με τη συμβολή

πιθανώς και των καταναλωτών. Υπενθυμίζεται ότι στο Ταμείο

Ανάκαμψης έχει ενταχθεί δράση για έργα παροχής και

εξοικονόμηση πόσιμου νερού, με κονδύλια 200 εκατ. ευρώ,

μεταξύ των οποίων και τα ευφυή συστήματα.

Στο πιθανότερο σενάριο, ο διαγωνισμός θα ξεκινήσει το 2024

και τα έργα θα μπορούν να ξεκινήσουν το 2026. Για την

αντικατάσταση του συνόλου των αναλογικών υδρομέτρων

εκτιμάται ότι θα χρειαστούν 10 έτη, με ένα μέσο όρο 200.000

υδρομέτρων ετησίως.

Προγραμματισμένες επενδύσεις 1,65 δισ. ευρώ

Με το 2022 να

κλείνει με ολοκληρωμένες επενδύσεις 31,9 εκατ. ευρώ, διπλάσιες

από το 2019, η ΕΥΔΑΠ βάζει πλώρη για να εκτελέσει εντός του

2023 επενδύσεις 47,3 εκατ. ευρώ και εντός του 2024 να φτάσει

περί τα 85 εκατ. ευρώ. Σήμερα, οι προγραμματισμένες

επενδύσεις της εταιρείας ανέρχονται σε 1,65 δισ. ευρώ, εκ

των οποίων στα έργα υποδομών στην Ανατολική Αττική

αντιστοιχούν 800 εκατ. ευρώ.

Όπως παρέθεσε ο αναπληρωτής διευθύνων σύμβουλος της ΕΥΔΑΠ,

κ. Τάσος Τόσιος, μέχρι σήμερα τρέχουν έργα ύψους 150 εκατ.

ευρώ για 28.000 συνδέσεις και εντός του 2023 πρόκειται να

δημοπρατηθούν νέα έργα 280 εκατ. ευρώ. Αυτά αφορούν σε

δίκτυα των Δήμων Σπάτων-Αρτέμιδας για 10.000 συνδέσεις,

Ωρωπού (Καπανδρίτι-Αφίδνες) για 3.300 συνδέσεις και του

Δήμου Παιανίας για 4.000 συνδέσεις. Εντωμεταξύ, στις αρχές

του 2023 αναμένεται η έναρξη της δοκιμαστικής λειτουργίας

του ΚΕΛ Κορωπίου-Παιανίας που κατασκευάζεται από την

Περιφέρεια Αττικής.

Ακόμη, θα ξεκινήσουν μελέτες για νέα έργα από το 2024 και

μετά που αφορούν στους Δήμους: Παλλήνης (Λεοντάρι/Κάντζα):

2.000 συνδέσεις, Ωρωπού (Σκάλα Ωρωπού/Χαλκούτσι/Σικαμινό):

3.000 συνδέσεις, Σπάτων-Αρτέμιδας (Ν. Αρτέμιδα): 10.000

συνδέσεις, Σαρωνικού και Κρωπίας: (Αγία

Μαρίνα/Λαγονήσι/Σαρωνίδα/Ανάβυσσος/Φώκαια): 12.500

συνδέσεις.

Πώς διαχειρίστηκε την αύξηση του ενεργειακού κόστους

Όπως τονίσθηκε στη διάρκεια της ενημέρωσης, η ΕΥΔΑΠ

απορρόφησε τους κλυδωνισμούς της ενεργειακής κρίσης το 2022,

δίχως να επιβαρύνει τους καταναλωτές. Σημειώνεται πως

διαθέτει το δεύτερο χαμηλότερο τιμολόγιο στην Ευρώπη που δεν

έχει μεταβληθεί τα τελευταία 13 χρόνια.

Η εταιρεία στο πρώτο ενιάμηνο του 2022 κατέγραψε κύκλο

εργασιών 261,7 εκατ. ευρώ, κατά 1,6% βελτιωμένο συγκριτικά

με το ίδιο διάστημα του 2021. Την ίδια περίοδο, η αύξηση στο

λειτουργικό κόστος, που αποδίδεται ως επί το πλείστον στο

ενεργειακό κόστος ήταν της τάξεως του 15,6%, από 182,8 εκατ.

το 2021 σε 211,4 εκατ. ευρώ. Ως αποτέλεσμα τα κέρδη προ

φόρων της εταιρείας περιορίστηκαν κατά 51%, στα 28,4 εκατ.

ευρώ τους πρώτους εννιά μήνες του 2022.

Για την άμεση εξοικονόμηση ενέργειας, η ΕΥΔΑΠ προχώρησε στη

μερική μεταφορά της διαδικασίας επεξεργασίας νερού από τα

Κιούρκα στο Μενίδι. Επίσης, για την άμεση διαχείριση της

κατάστασης, εστίασε στη χρήση βιοαερίου στην Ψυττάλεια αντί

φυσικού αερίου για χρήση αποξήρανσης ιλύος, καθώς και στη

μεγαλύτερη συμμετοχή των μονάδων παραγωγής βιοαερίων στην

κάλυψη των ενεργειακών αναγκών της. Μεταξύ άλλων, έγιναν

δράσεις για τη μείωση κατανάλωσης καυσίμων μέσω χρήσης

ειδικού πρόσθετου σε πετρέλαιο και ντίζελ. Οι επενδύσεις που

περιλαμβάνονται στη νέα σύμβαση για τη λειτουργία και

συντήρηση του ΚΕΛ θα οδηγήσουν στη σταδιακή ενεργειακή

μείωση άνω του 36% τουλάχιστον, σε βάθος τριετίας. Η

εταιρεία επίσης έχει βάλει μπρος τον σχεδιασμό σημαντικών

μεσομακροπρόθεσμων ενεργειακών έργων.

Επενδύσεις σε έργα εξοικονόμησης ενέργειας

Προκειμένου να επιτύχει τον στόχο του μηδενικού ανθρακικού

αποτυπώματος ως το 2030, η ΕΥΔΑΠ έχει εκπονήσει έναν οδικό

χάρτη, ο οποίος για το 2023 προβλέπει την έναρξη μέσω

διαγωνισμού της σταδιακής αντικατάστασης του στόλου της

εταιρείας με ηλεκτροκινούμενα οχήματα. Εντός του 2024, θα

εγκατασταθεί φωτοβολταϊκό ισχύος 3,5 MW με net-metering, ενώ

το 2026 προβλέπεται η αναβάθμιση των ενεργοβόρων

αντλιοστασίων δικτύων.

Στο πλαίσιο του ίδιου σχεδιασμού, προγραμματίζεται η

ενεργειακή αναβάθμιση εγκαταστάσεων επεξεργασίας λυμάτων και

νερού για το 2027 και το 2028 θα αναπτυχθεί φωτοβολταϊκό

σύστημα 17 MW εντός των εγκαταστάσεων της εταιρείας. Ο

οδικός χάρτης κλείνει με την ανάπτυξη νέων υδροηλεκτρικών

εγκαταστάσεων σε διαχειριζόμενες εγκαταστάσεις της ΕΥΔΑΠ το

2030.

Εξετάζονται όμως και πρόσθετες εναλλακτικές λύσεις για ακόμα

γρηγορότερη μετάβαση. Η συνολική κατανάλωση ενέργειας σήμερα

ανέρχεται σε 360 GWh, εκ των οποίων οι 171 GWh, καλύπτονται

από τις υφιστάμενες ΑΠΕ και την ιδιοκατανάλωση στο ΚΕΛ της

Ψυττάλειας. Οι υπόλοιπες 189 GWh καθρεφτίζουν τη συνολική

προμήθεια ενέργειας. Βάσει των εναλλακτικών σεναρίων, η

συνολική κατανάλωση το 2028 θα έχει περιοριστεί στις 310 GWh

και η παραγωγή από τα νέα φωτοβολταϊκά και υδροηλεκτρικά

έργα θα ανέλθει σε 109 GWh, άρα η συνολική προμήθεια

ενέργειας θα μειωθεί στις 30 GWh.

Συνολικά θα λειτουργήσουν τρία Κέντρα Επεξεργασίας Λυμάτων

(ΚΕΛ)

Στις αρχές του 2023 αναμένεται η έναρξη δοκιμαστικής

λειτουργίας του ΚΕΛ Κορωπίου – Παιανίας (η κατασκευή

πραγματοποιείται από την Περιφέρεια Αττικής).

Συνολικά το πρόγραμμα έργων της ΕΥΔΑΠ εκτιμάται σε 800 εκατ.

ευρώ με 1.400 χλμ αγωγών, 45.000 συνδέσεις και την

εξυπηρέτηση 400.000 κατοίκων στην περιοχής της Ανατολικής

Αττικής.

Αναφορικά με τους λογαριασμούς της ΕΥΔΑΠ ο κ. Σαχίνης ήταν

σαφής και είπε πως δεν πρόκειται να γίνει κάποια αύξηση

καθώς και σε αυτόν τον τομέα θα πρέπει να υπάρξει συνεννόηση

με την ρυθμιστική αρχή. Μέχρι το τέλος του 2023 όλα δείχνουν

πως τα τιμολόγια θα παραμείνουν κλειδωμένα στις υπάρχουσες

τιμές.

Πηγή: Οικονομικός Ταχυδρόμος

Folli Follie: Κινδυνεύει να τιναχθεί στον αέρα το πλάνο

εξυγίανσης

Κίνδυνο βιωσιμότητας

προκαλεί στην εύθραυστη Folli Follie η

απόφαση του Ε΄ Τριμελούς Εφετείου Κακουργημάτων για αναβολή,

στις 19 Ιουνίου 2023, της δίκης κατά πρώην στελεχών της

εταιρείας και άλλων προσώπων που βρίσκονται αντιμέτωπα με

σειρά κακουργημάτων. Αυτά αφορούν τη δράση εγκληματικής

οργάνωσης, οι πράξεις της οποίας, κατά τη δικογραφία,

προκάλεσαν ζημία που υπολογίζεται κατ’ εκτίμηση σε

περισσότερα από 400 εκατ. ευρώ. Η αναβολή επηρεάζει δυσμενώς

την «επόμενη μέρα» της εταιρείας η οποία, υπό τη διορισμένη

από το 2020 (με δικαστική απόφαση ύστερα από αίτημα της

Επιτροπής Κεφαλαιαγοράς) διοίκηση με επικεφαλής τον Γιώργο

Σάμιο, επιδιώκει να παραμείνει σε λειτουργία και να πετύχει

τη μεγέθυνσή της. Ενώ δηλαδή απαιτήθηκε περισσότερος από

ενάμισης χρόνος ωσότου καταρτιστεί και επικυρωθεί η συμφωνία

εξυγίανσης της Folli Follie,

αυτή κινδυνεύει να τιναχθεί στον αέρα για λόγους που δεν

σχετίζονται με το αντικείμενο της εταιρείας.

Σύμφωνα με τη

διοίκηση της Folli

Follie, η αναβολή συνεπάγεται την περαιτέρω

καθυστέρηση της ολοκλήρωσης της δίκης (σε πρώτο βαθμό) κατά

τουλάχιστον ενάμιση χρόνο. Το γεγονός αυτό έχει αποτέλεσμα

το «πάγωμα» της αποδέσμευσης της ακίνητης περιουσίας ύψους

28 εκατ. ευρώ και των τραπεζικών λογαριασμών της τάξεως των

3 εκατ. ευρώ της Follie Follie, που

είχαν δεσμευθεί κατά την ποινική προδικασία βάσει του Ν.

4557/2018 (περί καταπολέμησης της νομιμοποίησης εσόδων από

εγκληματικές δραστηριότητες). Οπως έχει αναφέρει ο κ.

Σάμιος, χωρίς την αποδέσμευση των περιουσιακών στοιχείων το

πλάνο εξυγίανσης δεν θα είναι δυνατόν να υλοποιηθεί, ενώ

είναι ορατό και το ενδεχόμενο της χρεοκοπίας. Κατά το σχέδιο

εξυγίανσης, θα πραγματοποιηθεί η μεταβίβαση περιουσιακών

στοιχείων και υποχρεώσεων σε δύο νέες εταιρείες (Opsco,

Assetsco) με έδρα το Λουξεμβούργο,

προκειμένου η Folli Follie

να μετατραπεί σε εταιρεία συμμετοχών.

Με τα δεδομένα αυτά,

η Folli Follie

θα ζητήσει την αποδέσμευση των περιουσιακών στοιχείων μέσω

του αρμόδιου Συμβουλίου Εφετών Αθηνών, διαδικασία που θα

απαιτήσει χρόνο, βάσει του καλού σεναρίου. Η απόφαση

αναβολής του Τριμελούς Εφετείου Κακουργημάτων ήρθε σε

συνέχεια της αποχής των δικηγόρων από την εκδίκαση

πρωτόδικων υποθέσεων, λόγω της τροποποίησης του άρθρου 187

του Ποινικού Κώδικα (για τις δίκες με αντικείμενο

εγκληματική οργάνωση) που θεωρούν ότι είναι

αντισυνταγματική.

Κατά το Τριμελές

Εφετείο Κακουργημάτων, λόγω της σημαντικής καθυστέρησης της

εκδίκασης της υπόθεσης

Folli Follie,

δεν πληρούνται πλέον οι αυτονόητες προϋποθέσεις τής εντός

ευλόγου χρονικού διαστήματος δίκαιης δίκης και της ορθής

απονομής της δικαιοσύνης. Ωστόσο, σύμφωνα με τον Δικηγορικό

Σύλλογο Αθηνών, δεν επίκειται παραγραφή των αδικημάτων,

επειδή «οι κατηγορίες αφορούν για όλους τους κατηγορουμένους

πράξεις κατ’ εξακολούθηση, με χρόνο τελέσεως από το 2008 έως

το 2018, ούτε συμπληρώνονται τα ανώτατα όρια προσωρινής

κράτησης, που αποτελούν τους μόνους λόγους για τη χορήγηση

της άδειας».

Ανεξαρτήτως, όμως,

του εάν η αναβολή της εκδίκασης της πολύκροτης υπόθεσης θα

έπρεπε να αποτραπεί (όπως έχει αναφέρει το Τριμελές Εφετείο

Κακουργημάτων) ή όχι, δύσκολα θα αμφισβητούσε κάποιος ότι η

συγκεκριμένη εξέλιξη αποτελεί ιδιαίτερα σημαντικό εμπόδιο

για την εξυγίανση της

Folli Follie.

Εάν ληφθεί υπόψη και το ότι μέσα στο πρώτο εξάμηνο του 2023

τα δικαστήρια θα αναστείλουν τη λειτουργία τους λόγω των

βουλευτικών εκλογών, γίνεται αντιληπτό γιατί ο δρόμος για

την εταιρεία θα παραμείνει ανηφορικός.

18/12/22

Χρηματιστήριο Αθηνών: Οι πρωταγωνιστές του 2022

Το Ελληνικό

χρηματιστήριο τρέχει με κέρδη, από τις αρχές του χρόνου

(+2,66% με βάση το κλείσιμο της Πέμπτης), την ώρα που οι

δείκτες των μεγάλων διεθνών χρηματιστηρίων υποχωρούν.

Ο Nasdaq, από τις

αρχές του 2022 υποχωρεί 30,90%, ο S&P-500 κατά 18,26%, ο

DAX-30 καταγράφει απώλειες 11,95%, ο Cac-40 υποχωρεί 8,81%

και ο Dow Jones κατά 8,63%.

Από τις μετοχές της

υψηλής κεφαλαιοποίησης, το 2022, πρωταγωνιστές

αναδεικνύονται οι μετοχές της Motor Oil, της Τέρνα

Ενεργειακή, της Ελλάκτωρ, της Μυτιληναίος, της Εθνικής και

της Jumbo.

Motor Oil

Στην κορυφή των

αποδόσεων, από τις μετοχές της υψηλής κεφαλαιοποίησης, η

Motor Oil με κέρδη 54,62% από τις αρχές του 2022 (κλείσιμο

Πέμπτης 21,2600 ευρώ). Η μετοχή βρίσκεται σε υψηλό τριετίας

πλέον πάνω από τα 20 ευρώ, με την εταιρεία να παρουσιάζει

κέρδη άνω των 1 δισ. ευρώ, στο κορυφαίο 9μηνο της ιστορίας

της.

Σχεδόν πενταπλάσια

κέρδη για το 9μηνο του 2022 ανακοίνωσε η Motor Oil, τα οποία

ανήλθαν σε 1,27 δισ. Όσον αφορά το τρίτο τρίμηνο, στα 321,34

εκατ. ανήλθαν τα καθαρά κέρδη, υπερτριπλάσια σε σχέση με την

αντίστοιχη περσινή περίοδο. Ο όμιλος εμφάνισε κύκλο εργασιών

ύψους 4,76 δισ. στο τρίμηνο, από 2,98 δισ. το τρίτο τρίμηνο

του 2021, με τα κέρδη προ φόρων να διαμορφώνονται στα 405,2

εκατ. Ο τζίρος διαμορφώθηκε στα 12,66 δισ., έναντι 7,1 δισ.,

στο εννεάμηνο 2021.

Νέο στρατηγικό πλάνο

μέχρι το 2030 με επενδύσεις ύψους 4 δισ. ευρώ ανακοίνωσε ο

όμιλος. Από τις επενδύσεις αυτές 1,5 δισ. θα κατευθυνθεί για

συντήρηση και ανθεκτικότητα (συντήρηση υποδομών, βελτιώσεις

logistics, ψηφιοποίηση και αποδοτικότητα) ενώ 2,5 δισ. θα

κατευθυνθούν για την ανάπτυξη αλλά και για την ενεργειακή

μετάβαση του ομίλου (ΑΠΕ, πετροχημικά, φυσικό αέριο,

βιοκαύσιμα, υδρογόνο , απανθρακοποίηση).

Από τα τέλη του

χρόνου, ο ενεργειακός όμιλος της Μotor Oil στις Ανανεώσιμες

Πηγές Ενέργειας θα κατέχει εγκατεστημένη ισχύ 1GW,

επενδυδυμένα κεφάλαια 1,6 δισ. και λειτουργικά κέρδη άνω των

130 εκατ. ευρώ, μέσω της νέας θυγατρικής, της More. Η Μore,

η οποία προκύπτει από την εξαγορά του 75% της 'Ανεμος ( 493

ΜWΕλλάκτωρ ) και του κλάδου των ΑΠΕ της Μotor Oil (280ΜW)

έχει ως στόχο να αναπτύξει το υπό κατασκευή χαρτοφυλάκιο των

2GW, προσθέτοντας ώριμα έργα από Ελλάδα και εξωτερικό ενώ θα

συνεχίσει την εμπορική δραστηριότητα καθώς και την

ενεργειακή διαχείριση.

Τέρνα Ενεργειακή

Η μετοχή της Τέρνα

Ενεργειακή καταγράφει από τις αρχές του 2022 κέρδη 48,60%,

αναρριχόμενη πριν από λίγες ημέρες, σε νέα ιστορικά υψηλά,

με τον τίτλο της εταιρείας να προστίθεται , προσφάτως, στον

δείκτη MSCI Greece Standard Index.

Αύξηση και καθαρής

κερδοφορίας αλλά και των εσόδων του στο εννεάμηνο του 2022

ανακοίνωσε ο Όμιλος ΤΕΡΝΑ Ενεργειακή, χάρη στις επενδύσεις

των προηγούμενων χρόνων, αλλά και τα πολύ καλά ποιοτικά

χαρακτηριστικά των έργων της εταιρείας, που σημείωσαν πολύ

υψηλούς συντελεστές απόδοσης.

Η αύξηση των εσόδων

στα 448,7 εκατ. οδήγησε σε αύξηση της καθαρής κερδοφορίας σε

51,1 εκ., σε σχέση με την αντίστοιχη περίοδο του

προηγούμενου έτους όπου παρουσίασαν ζημία 50,7 εκ.

(περιλαμβάνοντας ωστόσο 93,8 εκ. αρνητική επίδραση από την

αποεπένδυση την Αμερικής). Ο όμιλος εξακολουθεί να επενδύει

στην παραγωγή ενέργειας μέσω ΑΠΕ, διατηρώντας αναλλοίωτο

στον στόχο για 3.200 MW εγκατεστημένης ισχύος έως το τέλος

του έτους 2025 και άνω των 6.400 MW έως το τέλος του 2029.

Ελλάκτωρ

Η μετοχή της

Ελλάκτωρ κερδίζει 31,64% από τις αρχές του έτους. Καθαρά

κέρδη 16 εκατ. κατέγραψε στο εννεάμηνο ο Όμιλος Ελλάκτωρ

έναντι ζημιών 56 εκατ. την αντίστοιχη περίοδο πέρυσι,

επιστρέφοντας στην κερδοφορία μετά από ζημίες 10 ετών.

Ο κύκλος εργασιών

του Ομίλου κατέγραψε αύξηση 16% στα 739 εκατ., αύξηση 6% σε

σχέση με την αντίστοιχη περίοδο του 2021.

Το υψηλό ανεκτέλεστο

υπόλοιπο έργων 2,7 δισ. του κατασκευαστικού κλάδου, του

οποίου η αναδιάρθρωση είναι σε πλήρη εξέλιξη, δημιουργεί

θετικές προοπτικές για τα επόμενα χρόνια.

Μυτιληναίος

Η μετοχή της

Μυτιληναίος πέτυχε πριν από λίγες συνεδριάσεις να βρεθεί σε

νέα υψηλά (19,94 ευρώ), καταγράφοντας ετήσια κέρδη 29,94% με

βάση το κλείσιμο τη Πέμπτης (19,6600 ευρώ).

Διεθνείς επενδυτικοί

οίκοι δίνουν τιμές-στόχους υψηλότερους από τα τρέχοντα

επίπεδα. Η Citigroup δίνει τιμή- στόχο τα 26 ευρώ και

σύμφωνα με τις προβλέψεις της τα καθαρά κέρδη της Mytilineos

θα τριπλασιαστούν το 2022 (459 εκατ.) σε σχέση με το 2021

(162 εκατ.), ενώ για το 2023 και το 2024 η αύξηση των κερδών

συνεχίζεται με τα καθαρά κέρδη να εκτιμώνται στα 485 εκατ.

και 577 εκατ. αντίστοιχα. Επίσης τα 26 ευρώ δίνει ως στόχο

και η Wood, ενώ η Eurobank Equities δίνει τιμή- στόχο τα

25,6 ευρώ. Η Edison τοποθετεί τη Mytilineos μεταξύ των λίγων

εκείνων εταιρειών που έχουν καταφέρει να εκμεταλλευτούν τις

ευκαιρίες που προσφέρονται από την Ενεργειακή Μετάβαση -

κυρίως όσων αφορά στο «πρασίνισμα» του αλουμινίου - καθώς

και τη μετάβαση σε βιώσιμες μορφές ενέργειας και ως εκ

τούτου εκτιμούν θα επωφεληθούν σημαντικά τα επόμενα χρόνια.

Προσφάτως "ψήφο"

εμπιστοσύνης στην εταιρεία έδωσε η διάσημη παγκοσμίως

Fairfax Financial Holdings Limited καθώς εισήλθε δυναμικά

στη Mytilineos και καθίσταται ο δεύτερος μεγαλύτερος

μέτοχος. Πριν από λίγες ημέρες ο όμιλος παρουσίασε τη νέα

δομή του (απόσχιση των κλάδων κατασκευών και παραχωρήσεων

και τη δημιουργία δύο κλάδων (μεταλλουργία και ενέργεια) και

στοχεύει στην ανάδειξη κρυμμένων υπεραξιών που θα

πολλαπλασιάσουν τα μεγέθη του και την κεφαλαιοποίησή του.

Εκτινάχθηκε κατά

169% ο κύκλος εργασιών της Mytilineos, σε 4.573 εκατ. το

9μηνο σε σύγκριση με 1.698 εκατ. το αντίστοιχο διάστημα του

2021. Σημαντική αύξηση κατά 171% παρουσίασαν και τα καθαρά

κέρδη, που ανήλθαν σε 312 εκατ. έναντι 115 εκατ. το

εννεάμηνο του 2021.

Εθνική Τράπεζα

Η μετοχή της

Εθνικής, από τις αρχές του έτους καταγράφει κέρδη 27,15% (με

βάση το κλείσιμο της Πέμπτης 3,7280 ευρώ), με τους

επενδυτικούς οίκους να δίνουν υψηλότερες τιμές-στόχους.

Η HSBC δίνει

τιμή-στόχο στα 5,20 ευρώ, η JP Morgan τα 4,50 ευρώ, η

Goldman Sachs τα 4,10 ευρώ , η Deutsche Bank τα 5,10 ευρώ, η

Wood τα 4,7 ευρώ και η Axia τα 5,2 ευρώ .

Κέρδη 680 εκατ. στο

9μηνο σημείωσε η Εθνική, ενώ ο δείκτης NPEs διαμορφώθηκε στο

6,1%.

Αύξηση 41% σημείωσαν

τα οργανικά κέρδη του 9μηνο, στα 464 εκατ. και ήδη

προσεγγίζουν τον στόχο της τράπεζας για οργανικά κέρδη 490

εκατ. για το σύνολο του έτους.

Η Εθνική ολοκλήρωσε

με επιτυχία ομολογιακή έκδοση (5ετες ομόλογο υψηλής

εξοφλητικής προτεραιότητας) , ύψους 500 εκατ. Σκοπός της

έκδοσης είναι η κάλυψη των υποχρεώσεων για τις Ελάχιστες

Απαιτήσεις Ιδίων Κεφαλαίων και Επιλέξιμων Υποχρεώσεων

(MREL). Επίσης ολοκλήρωσε με επιτυχία την τοποθέτηση

ομολόγων υψηλής εξασφάλισης στην αγορά, ύψους 200 εκατ.

αγγλικών λιρών.

Jumbo

Η μετοχή της Jumbo

καταγράφει κέρδη 24,84% το 2022, καταγράφοντας την περασμένη

εβδομάδα νέα υψηλά 18 μηνών.

Στο εννεάμηνο οι

πωλήσεις αυξήθηκαν 10,72% και στα 601 εκατ. ενώ τα κέρδη προ

φόρων και τόκων ανήλθαν στα 181,1 εκατ. αυξημένα 10,35%.

Η διοίκηση έχει

δώσει εκτίμηση για αύξηση πωλήσεων 2-5% αλλά όπως αναφέρει η

πορεία των πωλήσεων το Δεκέμβριο αναμένεται να φέρει τελικά

αύξηση 13% των πωλήσεων στο σύνολο του έτους. Με βάση τις

νέες εκτιμήσεις οι πωλήσεις αναμένονται στα 940 εκατ. και τα

καθαρά κέρδη στα 226,5 εκατ.

15/12/22

Στη Motor Oil ο κλάδος ΑΠΕ της Ελλάκτωρ – Στα 671,5 εκατ.

ευρώ το τίμημα

Η Motor Oil επιβεβαίωσε από την πλευρά της την ολοκλήρωση

της συμφωνίας εξαγοράς της Άνεμος Holdings, του 75% του

κλάδου ΑΠΕ της Ελλάκτωρ, έναντι 671,5 εκατ. ευρώ. Στη

σχετική ανακοίνωση αναφέρεται πως η Άνεμος διαθέτει το

σύνολο του χαρτοφυλακίου του κλάδου των ΑΠΕ της Ελλάκτωρ

Α.Ε. συνολικής ισχύος 493 MW και έργα υπό κατασκευή άνω των

1,6 GW.

Αναλυτικά η ανακοίνωση:

«Η ΜΟΤΟΡ ΟΙΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ Α.Ε. (η

“Εταιρεία”) σε συνέχεια των προηγούμενων ανακοινώσεων με

ημερομηνία 6 Μαΐου 2022, 4 Αυγούστου 2022 και 16 Αυγούστου

2022, ενημερώνει το επενδυτικό κοινό για τα εξής:

Κατόπιν απόφασης της Έκτακτης Γενικής Συνέλευσης των μετόχων

της Εταιρείας της 8ης Σεπτεμβρίου 2022, και της σχετικής

εγκρίσεως της Επιτροπής Ανταγωνισμού για την απόκτηση από τη

θυγατρική της Εταιρείας MOTOR OIL RENEWABLE ENERGY

ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε. (MORE) του μετοχικού ελέγχου του κλάδου των

ΑΠΕ της ΕΛΛΑΚΤΩΡ Α.Ε., η εταιρεία ΑΝΕΜΟΣ RES HOLDINGS Α.Ε.

εξαγόρασε από την ΕΛΛΑΚΤΩΡ Α.Ε. το σύνολο των μετοχών

εκδόσεως της εταιρείας ΑΝΕΜΟΣ RES Α.Ε. στην οποία έχουν

περιέλθει, κατόπιν αποσχίσεως, οι δραστηριότητες του κλάδου

των ΑΠΕ της ΕΛΛΑΚΤΩΡ Α.Ε. Το τίμημα της εν λόγω εξαγοράς

ανήλθε σε Ευρώ 671,5 εκατ. Η συναλλαγή πραγματοποιήθηκε στις

14 Δεκεμβρίου 2022.

Η MORE συμμετέχει στο μετοχικό κεφάλαιο της ΑΝΕΜΟΣ RES

HOLDINGS Α.Ε. με ποσοστό 75% και η ΕΛΛΑΚΤΩΡ Α.Ε. με ποσοστό

25%.

Η ΑΝΕΜΟΣ RES Α.Ε. διαθέτει το σύνολο του χαρτοφυλακίου του

κλάδου των ΑΠΕ της ΕΛΛΑΚΤΩΡ Α.Ε. συνολικής ισχύος 493 MW και

σειρά έργων υπό κατασκευή συνολικής ισχύος άνω των 1,6 GW.»

ΔΕΗ: Σε αποκλειστικές διαπραγματεύσεις για

απόκτηση των δραστηριοτήτων της Enel στη Ρουμανία

Ξεκίνησαν οι αποκλειστικές διαπραγματεύσεις με την Enel για

την εξαγορά της Enel Ρουμανίας με ορίζοντα ολοκλήρωσης τον

Ιανουάριο του 2023, ανακοίνωσε απόψε η ΔΕΗ.

Συγκεκριμένα η ΔΕΗ ανακοίνωσε ότι υπέγραψε Σύμβαση

Αποκλειστικότητας (Exclusivity Agreement) με την Enel για

την πιθανή απόκτηση όλων των συμμετοχών του Ομίλου Enel στην

Ρουμανία.

«Κατά τη

διάρκεια της περιόδου αποκλειστικών διαπραγματεύσεων, μέχρι

το τέλος του Ιανουαρίου 2023, τα μέρη θα διαπραγματευθούν τα

έγγραφα της συναλλαγής και η ΔΕΗ θα διεξάγει τον απαιτούμενο

έλεγχο (due diligence) σε σχέση με τα Target Assets, και με

την ολοκλήρωση του ελέγχου, το Διοικητικό Συμβούλιο της ΔΕΗ

θα καθορίσει αν η ΔΕΗ θα υποβάλει δεσμευτική προσφορά προς

την Enel. Τα μέρη θα ενημερώσουν την επενδυτική κοινότητα σε

περίπτωση που εισέλθουν σε δεσμευτική συμφωνία για την

συναλλαγή», τονίζεται στην ανακοίνωση.

Η ΔΕΗ

είχε ήδη περιλάβει στο Στρατηγικό Σχέδιο πιθανές εξαγορές σε

αγορές της Νοτιοανατολικής Ευρώπης, βάζοντας τις βάσεις για

ουσιαστική επέκταση στην περιοχή. Η ENEL έχει ήδη

ανακοινώσει ότι προχωρά σε αποεπένδυση από τη Ρουμανία (αλλά

και την Αργεντινή και το Περού) προκειμένου να περιορίσει το

χρέος της.

14/12/22

MIG: Τέλος στα χρέη 443 εκατ. βάζει η

Πειραιώς – Ανταλλαγή ομολογιακού με την Attica

Συμφωνία με την οποία η Marfin

Investment Group (MIG

) εκχωρεί το σύνολο των μετοχών της ακτοπλοϊκής