|

|

|

|

|

|

|

23/01/24 |

|

|

|

ATHEXGroup: Διαδικτυακή η συμμετοχή του Κυρ. Μητσοτάκη στο

Roadshow της Νέας Υόρκης

Διαδικτυακά θα

συμμετάσχει στο “J.P. Morgan Greece Investment Forum”, ο

πρωθυπουργός Κυριάκος Μητσοτάκης, λόγω ασθενείας, όπως

ανακοίνωσε το ATHEXGroup.

«Σας ενημερώνουμε

ότι, για λόγους υγείας, η συμμετοχή του Πρωθυπουργού Κ.

Μητσοτάκη στο “J.P. Morgan Greece Investment Forum”, που

είναι προγραμματισμένο να διεξαχθεί στην Νέα Υόρκη την

Πέμπτη 25 Ιανουαρίου, θα πραγματοποιηθεί διαδικτυακά. Δεν

αναμένεται να υπάρξει καμία άλλη αλλαγή στις υπόλοιπες

εργασίες του Συνεδρίου», σημειώνεται στην ανακοίνωση.

Υπενθυμίζεται ότι ο

πρωθυπουργός γύρισε με γρίπη Η1Ν1 και υψηλό πυρετό από το

Παγκόσμιο Οικονομικό Φόρουμ στο Νταβός. |

|

|

|

|

|

Παπουτσάνης: Στα 62,3 εκατ. ευρώ διαμορφώθηκε ο τζίρος-

Πτώση 12%

Η Παπουτσάνης ΑΒΕΕ,

κορυφαία ελληνική βιομηχανία σαπώνων και υγρών καλλυντικών

στην Ελλάδα και μία εκ των μεγαλύτερων παραγωγών στην

Ευρώπη, ανακοινώνει τον κύκλο εργασιών για το Έτος 2023.

Συγκεκριμένα, ο

κύκλος εργασιών ανήλθε σε 62,3 εκατ. ευρώ (έναντι 70,7 εκατ.

ευρώ την αντίστοιχη περίοδο του 2022), ήτοι μειωμένος κατά

12%, με την αξία των εξαγωγών να αντιπροσωπεύει το 55% του

συνολικού κύκλου εργασιών.

Σε επίπεδο

κερδοφορίας για το 2023 η Διοίκηση αναμένει βελτιωμένα

οικονομικά αποτελέσματα σε σχέση με τα αντίστοιχα του 2022,

παρά την μείωση του κύκλου εργασιών, καθώς το τελευταίο

τρίμηνο του 2023 θα επιτευχθεί η υψηλότερη κερδοφορία του

έτους, σε αντίθεση με το τελευταίο τρίμηνο του 2022 που ήταν

ζημιογόνο. Η βελτίωση αυτή έρχεται κυρίως ως αποτέλεσμα της

διόρθωσης των τιμών υλών και ενέργειας. Προς αυτή την

κατεύθυνση συμβάλει και η ολοκλήρωση του ισχυρού επενδυτικού

πλάνου της προηγούμενης τριετίας που έχει επιτύχει την

σημαντική μείωση του κόστους βιομηχανοποίησης. Η τελευταία

επιδρά θετικά στους δείκτες κερδοφορίας ενώ ταυτόχρονα

ενισχύει τις προοπτικές ανάπτυξης του κύκλου εργασιών μέσω

νέων συμφωνιών, καθώς δημιουργεί τις προϋποθέσεις για

ποιοτικά ανώτερα προϊόντα σε ανταγωνιστικές τιμές.

Στο πλαίσιο του

στρατηγικού στόχου ανάπτυξης του κύκλου εργασιών, η Εταιρεία

βρίσκεται σε διαπραγματεύσεις με πολυεθνικές και άλλες

μικρότερες εταιρείες που δραστηριοποιούνται στον κλάδο

σαπώνων και καλλυντικών. Σε αυτό το πλαίσιο, συμφωνία με

μεγάλη πολυεθνική εταιρεία είναι σε τελικό στάδιο

υλοποίησης, με την έναρξη της σχετικής παραγωγής να

τοποθετείται το Φεβρουάριο του 2024 και με πλήρη υλοποίηση

μέχρι το τρίτο τρίμηνο. Αυτή η συμφωνία σε ετήσια βάση

εκτιμάται ότι θα συνεισφέρει επιπλέον πωλήσεις περίπου έξι

εκατομμυρίων ευρώ, ενώ υπάρχουν και σημαντικές προοπτικές

περαιτέρω επέκτασης.

Για το έτος 2024

αναμένεται ανάπτυξη του κύκλου εργασιών και περαιτέρω

βελτίωση της κερδοφορίας οδηγούμενη και από τις τέσσερις

κατηγορίες στις οποίες δραστηριοποιείται η Εταιρεία.

Στην Ελλάδα το 2023

ο κύκλος εργασιών ανήλθε σε 28,1 εκατ. ευρώ ενισχυμένος κατά

15%, χάρη στη σημαντική ανάπτυξη της κατηγορίας των επωνύμων

προϊόντων και των πωλήσεων στην εγχώρια ξενοδοχειακή αγορά.

Στο εξωτερικό διαπιστώνεται μείωση κατά 26% που προκύπτει

κυρίως από τις κατηγορίες παραγωγών για τρίτους λόγω

κατάργησης κωδικών από την πλευρά των πολυεθνικών-πελατών,

ως συνέπεια της αύξησης του κόστους και ανάλογης συμπίεσης

των περιθωρίων κέρδους των συγκεκριμένων κωδικών. Στην

κατηγορία των σαπωνωμαζών η μείωση οφείλεται στην

ομαλοποίηση της ζήτησης μετά τις πολύ αυξημένες ανάγκες που

παρατηρήθηκαν κατά το έτος 2022, απόρροια των καθυστερήσεων

και αυξημένων μεταφορικών από τρίτες χώρες.

Όσον αφορά τη

συνεισφορά των τεσσάρων τομέων δραστηριότητας στον κύκλο

εργασιών του 2023, επισημαίνεται ότι το 27% των συνολικών

εσόδων προέρχεται από πωλήσεις επωνύμων προϊόντων της

Παπουτσάνης στην Ελλάδα και το εξωτερικό, το 17% από

πωλήσεις στην ξενοδοχειακή αγορά, το 40% από παραγωγές

προϊόντων για τρίτους και το 16% από βιομηχανικές πωλήσεις

ειδικών σαπωνομαζών.

Επισκόπηση ανά Τομέα

Δραστηριότητας

Επώνυμα Προϊόντα: Η

κατηγορία παρουσιάζει ισχυρή ανάπτυξη κατά 36% σε σύγκριση

με το 2022, υπερκαλύπτοντας τις απώλειες από την πτώση της

αγοράς του αντισηπτικού (-48,6% σε αξία στο οργανωμένο

λιανεμπόριο για το έτος 2023 σε σχέση με το 2022).

Εξαιρώντας το αντισηπτικό, η ανάπτυξη της κατηγορίας των

επωνύμων προϊόντων ανέρχεται σε 53,4% και οφείλεται στην

οργανική ανάπτυξη των προϊόντων ευρείας διανομής της

Παπουτσάνης αλλά και τη θετική συνεισφορά από την εξαγορά

της σαπωνοποιίας ΑΡΚΑΔΙ. Τα προϊόντα προσωπικής περιποίησης

ΠΑΠΟΥΤΣΑΝΗ κερδίζουν ήδη σημαντικό μερίδιο αγοράς στην

Ελλάδα και παράλληλα έχουν υπερδιπλασιάσει τις πωλήσεις τους

στο εξωτερικό παρουσιάζοντας σημαντικές προοπτικές

ανάπτυξης.

Ξενοδοχειακά

Προϊόντα: Οι

πωλήσεις των ξενοδοχειακών προϊόντων μειώθηκαν κατά 32% σε

σχέση με τις αντίστοιχες πωλήσεις του 2022 – με τις πωλήσεις

των επώνυμων προϊόντων μας προς τις ξενοδοχειακές μονάδες

της εγχώριας αγοράς να αυξάνονται κατά 17% σε σχέση με την

αντίστοιχη περσινή περίοδο – καλύπτοντας μέρος της

υποχώρησης των πωλήσεων στο εξωτερικό, οι οποίες έρχονται να

συγκριθούν με ένα υψηλό 2022 λόγω του τότε ανοίγματος των

επαγγελματικών ταξιδίων και της τουριστικής αγοράς, έπειτα

από δύο χρόνια περιοριστικών μέτρων εξαιτίας της πανδημίας.

Προϊόντα τρίτων

(βιομηχανικές πωλήσεις, ιδιωτική ετικέτα): Οι

πωλήσεις της κατηγορίας αυτής περιορίστηκαν κατά 11%, τάση

που οδηγείται από τις πωλήσεις εξωτερικού. Στις αγορές του

εξωτερικού, και κυρίως στην Ευρώπη, οι σημαντικές

πληθωριστικές πιέσεις του τελευταίου έτους οδήγησαν

ορισμένες πολυεθνικές-πελάτες σε επαναπροσδιορισμό της

στρατηγικής και επαναξιολόγηση του προϊοντικού τους

portfolio, με αποτέλεσμα την κατάργηση συγκεκριμένων κωδικών

με χαμηλό περιθώριο κέρδους. Παράλληλα, όπως προαναφέρθηκε,

η Εταιρεία βρίσκεται σε συζητήσεις για νέες συνεργασίες με

πολύ καλές προοπτικές, εκ των οποίων κάποιες βρίσκονται σε

τελικό στάδιο και θα ενισχύσουν την κατηγορία ήδη από τις

αρχές του 2024.

Βιομηχανικές

πωλήσεις σαπωνομαζών: Στη

συγκεκριμένη κατηγορία, που αφορά στο μεγαλύτερο μέρος της

πελάτες του εξωτερικού, το 2023 σημειώθηκε μείωση κατά 32%,

η οποία οφείλεται κυρίως στη μη πώληση των βασικών

(commodity) σαπωνομαζών που παράγονται στη ΝΑ Ασία. Κατά το

2022, η Παπουτσάνης, αξιοποιώντας το αυξημένο μεταφορικό

κόστος και τις μεγάλες καθυστερήσεις στις παραδόσεις από

Ασία, εξυπηρέτησε ένα μέρος των συνολικών αναγκών της

Ευρώπης, Αφρικής και Μέσης Ανατολής σε αντίστοιχες

σαπωνόμαζες. Οι τιμές στα μεταφορικά κόστη και οι χρόνοι

παράδοσης από Ασία έχουν πλέον εξομαλυνθεί, ωστόσο η

συγκεκριμένη συγκυρία επέτρεψε στην Παπουτσάνης να αναπτύξει

αξιόλογες συνεργασίες με σημαντική δυναμική, που εκτιμάται

ότι μεσοπρόθεσμα θα ενισχύσουν την κατηγορία.

Ο κ. Μενέλαος

Τασόπουλος, Διευθύνων Σύμβουλος της Παπουτσάνης

ΑΒΕΕ, σχολίασε: «Η στρατηγική της εξωστρεφούς ανάπτυξης σε

τέσσερις διακριτούς πυλώνες με έμφαση στη δημιουργία και

προσφορά καινοτόμων και ποιοτικών προϊόντων που

ανταποκρίνονται στις ανάγκες των καταναλωτών αποτελεί ισχυρό

παράγοντα επιτυχίας για την Εταιρεία και δημιουργεί θετικές

προοπτικές και για τα επόμενα έτη. Ετσι παρά τη συγκυριακή

υστέρηση στις πωλήσεις του έτους σε σύγκριση με πέρυσι για

τους λόγους που αναλύθηκαν παραπάνω, το 2023 πέτυχαμε θετική

εξέλιξη σε τρεις βασικούς στρατηγικούς μας στόχους: τη

σημαντική βελτίωση των οικονομικών μας αποτελεσμάτων, τη

δυναμική ενίσχυση της συμμετοχής των επώνυμων προιόντων

Παπουτσάνης – καταναλωτικών και ξενοδοχειακών – στις

συνολικές πωλήσεις της Εταιρείας και φυσικά, τη δημιουργία

ισχυρών βάσεων για νέες συνεργασίες με πολυεθνικές αλλά και

μικρότερες εταιρείες. Όλα τα παραπάνω, σε συνδυασμό με την

ικανότητα και τη δέσμευση των ανθρώπων μας, μας γεμίζουν με

αισιοδοξία για την πορεία μας το 2024.» |

|

|

|

|

|

22/01/24 |

|

|

|

|

|

Χρηματιστήριο Αθηνών: Τρία χρόνια κερδών – Ανοδος 59,85% του

Γενικού Δείκτη

Τρία κερδοφόρα έτη

συμπλήρωσε το ελληνικό

χρηματιστήριο,

στη διάρκεια των οποίων ο βασικός χρηματιστηριακός δείκτης

καταγράφει συνολικά κέρδη 59,85%.

Η συνολική

κεφαλαιοποίηση της αγορά στην τριετία αυξήθηκε κατά 34,203

δισ. ευρώ και διαμορφώθηκε στα 87,888 δισ. ευρώ από 55,865

δισ. ευρώ που ήταν στα τέλη του 2020, ενώ οι εισηγμένες

επιχειρήσεις άντλησαν από το Χρηματιστήριο της Αθήνας στο

ίδιο διάστημα 11 δισ. ευρώ.

Ο δείκτης της υψηλής

κεφαλαιοποίησης ενισχύεται 61,42% και της μεσαίας

κεφαλαιοποίησης 103,26%, ενώ ο Τραπεζικός δείκτης

υπεραποδίδει με κέρδη 104,56%.

Οι μέσες συναλλαγές

το 2023 διαμορφώθηκαν στα 111 εκατ. ευρώ, ενισχυμένες κατά

50% έναντι του 2022 που ο τζίρος ήταν στα 74 εκατ. ευρώ, με

την αγορά να αποκτά βάθος, ενώ ο μέσος τζίρος του 2021 ήταν

στα 70,8 εκατ. ευρώ και το 2020 ήταν στα 64,5 εκατ. Δηλαδή

μέσα στην τελευταία τριετία οι μέσες συναλλαγές αυξήθηκαν

κατά 72%.

Στήριγμα στην αγορά

την τελευταία τριετία έδωσαν οι υψηλοί ρυθμοί ανάπτυξης,

πολύ υψηλότεροι σε σχέση με την Ευρωζώνη, η καλή πορεία των

δημοσιονομικών μεγεθών, η πολιτική σταθερότητα, η καλή

πορεία των μεγεθών των εισηγμένων εταιρειών, η επαναφορά

στην κανονικότητα των τραπεζών , αλλά και οι προσδοκίες της

αγοράς για την επανάκτηση της επενδυτικής βαθμίδας.

Από την υψηλή

κεφαλαιοποίηση. την τελευταία τριετία, τη μεγαλύτερη άνοδο

σημειώνουν οι οι μετοχές της Mytilineos (+208,40%), της

Εθνικής (+178,20%), της Eurobank (+178,07%), της Aegean

(+142,51%), Motor Oil (+101,36%), της Jumbo (+76,80%),της

ΓΕΚ ΤΕΡΝΑ (+67,01%), της Quest (+64,42%), της Alpha Bank

(+61,32%), της Τιτάν (+56,11%) και της ΔΕΗ (+50,21%).

Μικρότερη άνοδο σημειώνουν οι τίτλοι του ΟΠΑΠ (49,62%), της

Ελλάκτωρ (+47,83%), της Viohalco (+40,64%), των ΕΛΠΕ

(+34,81%), της Τέρνα Ενεργειακή (+20,45%), του ΟΛΠ (+18,97%)

και της Elvalhalcor (+8,82%), ενώ σταθερή ήταν η μετοχή της

Coca Cola HBC. Αντιθέτως απώλειες καταγράφουν οι μετοχές της

ΕΥΔΑΠ (-11,35%), της Σαράντης (-10,37%), της Lamda (-4,79%)

και του ΟΤΕ (-3,03%)

Η πορεία του Χ.Α ανά

έτος

Το 2021

Με κέρδη 10,43%

έκλεισε το 2021 για τη Χρηματιστηριακή αγορά, ανακτώντας

σχεδόν το χαμένο έδαφος του 2020 (-11,75%), ενώ η συνολική

αξία των μετοχών αυξήθηκε κατά 12,227 δισ, ευρώ, στα 66,092

δισ., ευρώ , έπειτα από μείωση 7,8 δισ. ευρώ το 2020.

Οι εισηγμένες

επιχειρήσεις άντλησαν από το Χρηματιστήριο της Αθήνας το

2021, μέσω αυξήσεων κεφαλαίων και εκδόσεων εταιρικών

ομολόγων, 7,9 δισ. ευρώ, ποσό που είναι το υψηλότερο της

τελευταίας πενταετίας.

Από τις μεγάλες

εκδόσεις, σημειώνουμε την αύξηση κεφαλαίου κατά 2,36 δισ.

ευρώ της Πειραιώς (μετατροπή CoCos) και την αύξηση κεφαλαίου

με ιδιωτική τοποθέτηση 1,38 δισ. ευρώ, όπως και την αύξηση

κεφαλαίου κατά 1,35 δισ. ευρώ της ΔΕΗ, καθώς και την

αντίστοιχη κατά 800 εκατ. ευρώ της Alpha Bank.

Στα εταιρικά ομόλογα

ξεχώρισαν 5 νέες εκδόσεις (Motor Oil με 200 εκατ. ευρώ,

Προντέα ΑΕΕΑΠ με 300 εκατ. ευρώ, Costamare με 100 εκατ. ευρώ

και CPLP Shipping Holding με 150 εκατ. ευρώ και ElvalHalcor

με 250 εκατ. ευρώ).

Παρά την πίεση από

την πανδημία και το αδύναμο ξεκίνημα της χρονιάς οι

εισηγμένες πέτυχαν την ολική επαναφορά στα κέρδη και την

δραστηριότητα τους.

Ο τραπεζικός δείκτης

κατέγραψε ετήσια κέρδη σε ποσοστό 10,78%, μετά από απώλειες

41,37% που είχε σημειώσει το 2020, καθώς οι τράπεζες

έδειχναν σημάδια επιστροφής στην κανονικότητα με μείωση των

μη εξυπηρετούμενων δανείων.

Το 2022

Κόντρα στις

“αρκούδες” κινήθηκε το Χρηματιστήριο Αθηνών το 2022 και

κατάφερε σε μια δύσκολη συγκυρία να “αντισταθεί” στον πόλεμο

στην Ουκρανία, τον διεθνή πληθωρισμό, την αύξηση επιτοκίων,

την ενεργειακή κρίση και να διαφοροποιηθεί θετικά από τις

άλλες ανεπτυγμένες αγορές του πλανήτη κάτι που συμβαίνει για

πρώτη φορά από το 1990.

Το ελληνικό

χρηματιστήριο όχι μόνο έπαιξε ισχυρή “άμυνα”, παρουσιάζοντας

καλύτερη εικόνα από τις διεθνείς αγορές σε έναν δύσκολο

διεθνές περιβάλλον, αλλά στο τέλος έκλεισε σε θετικό έδαφος,

με ετήσια άνοδο 4,08%, όταν οι μεγάλοι διεθνείς δείκτες

υποχώρησαν σημαντικά (S&P -19% Nasdaq -33%, Dow Jones-9%,

DAX-30 -12%).

Το ελληνικό

χρηματιστήριο, βρήκε στηρίγματα κυρίως στους υψηλούς ρυθμούς

ανάπτυξης της ελληνικής οικονομίας, στα αποτελέσματα-ρεκόρ

που καταγράφουν οι εισηγμένες εταιρείες και στην… επιστροφή

των τραπεζών. Μετά από πολλά χρόνια οι Τράπεζες θα είναι

κερδοφόρες, με μονοψήφια NPEs.

Ο Τραπεζικός δείκτης

κατέγραψε άνοδο σε ποσοστό 11,42%. Το 2022 αντλήθηκαν από

εισηγμένες εταιρείες συνολικά 1.094 εκ. ευρώ.

Το Χρηματιστήριο

Αθηνών έκλεισε το 2023 με υψηλά κέρδη 39,08%, συμπληρώνοντας

την τρίτη συνεχόμενη χρονιά ανόδου και βρέθηκε στην κορυφή

των αποδόσεων παγκοσμίως. Κέρδισε το “χάλκινο” μετάλλιο

παγκοσμίως κλείνοντας πίσω από τον ρωσικό δείκτη MOEX και

τον Nasdaq.

Η συνολική

κεφαλαιοποίηση της αγοράς αυξήθηκε κατά 22,026 δισ. ευρώ και

διαμορφώθηκε στα 87,888 δισ. ευρώ.

Το 2023

Το 2023 αντλήθηκαν

από εισηγμένες εταιρείες συνολικά Euro2.044 εκατ. μέσω του

χρηματιστηρίου.

Η σημαντική άνοδο

των τιμών των μετοχών συνοδεύτηκε και από αύξηση της αξίας

των συναλλαγών, με τις μέσες ημερήσιες συναλλαγές να

διαμορφώνονται στα 111 εκατ. ευρώ, σχεδόν 50% υψηλότερα από

πέρυσι. Ο Τραπεζικός δείκτης κατέγραψε άνοδο σε ποσοστό

65,73%, ενώ η συνολική κεφαλαιοποίηση των τεσσάρων

συστημικών τραπεζών αυξήθηκε κατά 7,889 δισ. ευρώ.

ΕΤΗΣΙΑ ΑΠΟΔΟΣΗ ΤΟΥ

ΓΕΝΙΚΟΥ ΔΕΙΚΤΗ

2023 +39,08%

2022 +4,08%

2021 +10,43%

2020 -11,75%

2019 +49,47%

2018 -24,74%

2017 +24,66%

2016 +1,95%

2015 -23,58%

2014 -28,94%

2013 +28,06%

2012 +33,43%

2011 -51,88%

2010 -35,62%

2009 +22,93%

2007 +17,86%

2006 + 19,93%

2004 +31,5%

2003 +23,10%

2002 +29,5%

2001 -32,5%

2000 -23,5%

1999 -38,8%

1998 +102,2%

1997 +85.1%

1996 +58,5%

1995 +2,1%

Πηγή: ΑΠΕ – ΜΠΕ |

|

|

|

|

|

19/01/24 |

|

|

|

Eurobank: Ποιοι επένδυσαν στο ομόλογο των €300 εκατ.

Το ποσό των 300

εκατ. ευρώ άντλησε η Eurobank, ολοκληρώνοντας την Πέμπτη με

επιτυχία έκδοση ομολόγου μειωμένης εξασφάλισης (subordinated

Tier 2), ύψους 300 εκατομμυρίων ευρώ.

Η εμπιστοσύνη των

επενδυτών στη φερεγγυότητα της Eurobank Holdings είχε σαν

αποτέλεσμα η συνολική ζήτηση να φτάσει τα 1,8 δισεκατομμύρια

ευρώ, δίνοντας την δυνατότητα να μειωθεί η απόδοση κατά

0,50%, από 6,875% που ήταν η αρχική προσφορά, σε 6,375%.

Το ομόλογο έχει

ημερομηνία λήξης στις 25 Απριλίου 2034, με δυνατότητα

ανάκλησης στις 25 Aπριλίου 2029 (10.25NC5.25), και ετήσιο

τοκομερίδιο 6,25%.

Η ημερομηνία

διακανονισμού είναι στις 25 Ιανουαρίου 2024 και τα ομόλογα

θα διαπραγματεύονται στο Χρηματιστήριο του Λουξεμβούργου

(στην αγορά Euro MTF).

Η έκδοση είχε διεθνή

απήχηση και υπερκαλύφθηκε σχεδόν 6 φορές, έχοντας

συγκεντρώσει εντολές από 148 διαφορετικούς επενδυτές.

H συμμετοχή από

ξένους επενδυτές αντιπροσωπεύει το 80% του βιβλίου,

προερχόμενη κυρίως από το Ηνωμένο Βασίλειο (35%), τη Γαλλία

(13%) και την Ιταλία (9%).

Το 64% κατανεμήθηκε

σε Διαχειριστές Κεφαλαίων (Asset Managers) και Οργανισμούς

Εναλλακτικών Επενδύσεων (Hedge Funds), το 23% κατανεμήθηκε

σε Τράπεζες και Τράπεζες Ιδιωτών (Private Banks) και το 7%

σε Ασφαλιστικά και Συνταξιοδοτικά Ταμεία.

Τα κεφάλαια που θα

αντληθούν μέσω της έκδοσης θα συνεισφέρουν στην κάλυψη των

υποχρεώσεων του ομίλου της Eurobank Holdings όσον αφορά τον

συνολικό δείκτη κεφαλαιακής επάρκειας και θα διατεθούν για

επιχειρηματικούς σκοπούς της Τράπεζας Eurobank Α.Ε.

(Τράπεζα).

Η έκδοση αντανακλά

τη συνεχή δέσμευση του ομίλου της Eurobank Holdings στην

προστασία των καταθετών της Τράπεζας και συνεισφέρει στην

πληρέστερη διαμόρφωση της καμπύλης απόδοσης των ομολόγων

μειωμένης εξασφάλισης του Εκδότη στην αγορά.

Οι συντονιστές της

έκδοσης ήταν οι BNP Paribas, Bank of America, JP Morgan,

Morgan Stanley και UBS Investment Bank. |

|

|

|

|

|

ΓΕΚ ΤΕΡΝΑ: Placement για 6 εκατ. μετοχές στα 13,20 ευρώ –

Στο 25% το ποσοστό των ξένων θεσμικών

Πάνω από τον πήχυ

των 5 εκατομμυρίων μετοχών κινήθηκε τελικά το ενδιαφέρον των

ξένων θεσμικών επενδυτών για το placement που διενήργησε η

ΓΕΚ ΤΕΡΝΑ. Συγκεκριμένα, διατέθηκαν 6 εκατομμύρια μετοχές

που αντιστοιχούν σε ποσοστό 5,6% του μετοχικού κεφαλαίου της

εταιρείας, με μέση τιμή κτήσης 13,20 ευρώ ήτοι discount

5,70%.

Στο placement

συμμετείχε ένα επίλεκτο pool 10 μεγάλων επενδυτών από Ευρώπη

και ΗΠΑ, αυξάνοντας το ποσοστό των ξένων θεσμικών στο

μετοχικό κεφάλαιο της εταιρείας κατά 30%, διαμορφώνοντάς το

σε επίπεδα άνω του 25% πλέον.

Αξίζει να σημειωθεί

ότι μετείχαν και υπάρχοντες ξένοι θεσμικοί μέτοχοι, που

είχαν δηλαδή αποκτήσει μετοχές της εταιρείας σε χαμηλότερη

τιμή κτήσης, και που αγοράζοντας τώρα σε υψηλότερα επίπεδα

επιβεβαιώνουν την πίστη στις προοπτικές της ΓΕΚ ΤΕΡΝΑ για

μεγαλύτερη αξία, δίνοντας ψήφο εμπιστοσύνης στη Διοίκηση.

Οι στόχοι του

placement

Όπως είχε

ανακοινώσει χθες η ΓΕΚ ΤΕΡΝΑ, η απόφαση για τη διάθεση 5

εκατ. κοινών μετοχών με ιδιωτική τοποθέτηση μέσω βιβλίου

προσφορών σε επιλεγμένους διεθνείς θεσμικούς επενδυτές

ελήφθη προκειμένου να υπάρξει ανταπόκριση στο ιδιαιτέρως

αυξημένο διεθνές επενδυτικό ενδιαφέρον για τον Όμιλο, ως

αποτέλεσμα της ισχυρής θέσης του και των εξαιρετικά ευοίωνων

προοπτικών του σε όλους τους τομείς δραστηριοποίησής του.

Ειδικότερα, με την

διάθεση μετοχών, στόχος της εταιρείας είναι να επιτευχθεί:

– Σημαντική βελτίωση

της ελεύθερης διασποράς των μετοχών

– Περαιτέρω διεύρυνση κι ενίσχυση της ήδη ισχυρής μετοχικής

βάσης της εταιρείας με τη συμμετοχή περισσότερων διεθνών

θεσμικών επενδυτών

– Θετική επίδραση στην εμπορευσιμότητα των μετοχών της

εταιρείας

– Εξασφάλιση επιπρόσθετων κεφαλαίων, που θα ενισχύσουν το

επενδυτικό πρόγραμμα του Ομίλου και θα προσδώσουν ακόμα

μεγαλύτερη αξία στον Όμιλο και τους μετόχους του.

Η ανακοίνωση

σημείωνε ότι ο σχεδιασμός που επελέγη για τη διάθεση των

μετοχών διασφαλίζει πλήρως τα συμφέροντα των υφιστάμενων

μετόχων της εταιρείας, οι οποίοι δεν θα υποστούν αραίωση

(dilution). Κι αυτό καθώς η διάθεση των μετοχών σε θεσμικούς

επενδυτές θα συνδυαστεί με ισόποση έκδοση νέων μετοχών και

ακύρωση ισάριθμων ιδίων μετοχών της εταιρείας, έτσι ώστε να

μην μεταβληθεί τελικά ο συνολικός αριθμός των μετοχών της

εταιρείας που έχουν εκδοθεί. Σημειώνεται ότι οι ίδιες

μετοχές που κατέχει η εταιρεία έχουν αγοραστεί σε πολύ

χαμηλότερα επίπεδα τιμής από τα τρέχοντα.

Συγκεκριμένα, το

μέσο κόστος κτήσης του συνόλου των ιδίων μετοχών της

εταιρείας είναι 7,30 ευρώ ανά μετοχή. |

|

|

|

|

|

18/01/24 |

|

|

|

|

|

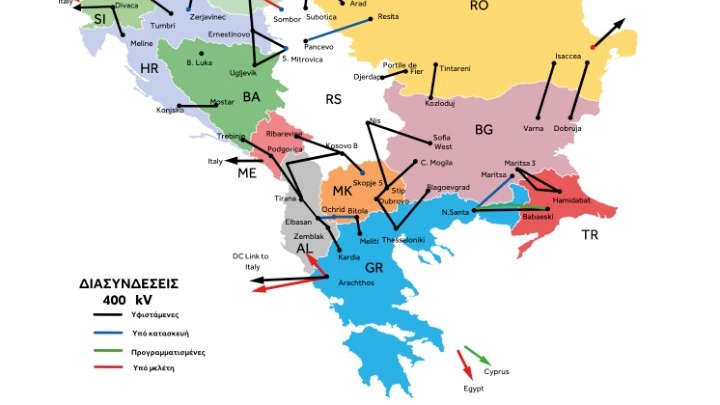

Πηγές ΑΔΜΗΕ: Ταχύτατη υλοποίηση της ηλεκτρικής διασύνδεσης

Κρήτης-Αττικής

Γρηγορότερα σε σχέση

με αντίστοιχα έργα σε άλλες ευρωπαϊκές χώρες υλοποιείται η

ηλεκτρική διασύνδεση Κρήτης-Αττικής, αναφέρουν πηγές του

ΑΔΜΗΕ παραθέτοντας συγκριτικά στοιχεία όπως και την πρόοδο

κατασκευής του έργου.

Όπως αναφέρουν,

το χρονοδιάγραμμα προβλέπει ολοκλήρωση των κατασκευαστικών

εργασιών και έναρξη της ηλέκτρισης στο τέλος του τρέχοντος

έτους και θέση του project σε πλήρη λειτουργία το καλοκαίρι

του 2025 (σε συνέχεια των απαραίτητων δοκιμών), πέντε χρόνια

μετά τη συμβασιοποίησή του το καλοκαίρι του 2020. Ενδεικτικά

η ηλεκτρική διασύνδεση Μαυροβουνίου-Ιταλίας χρειάστηκε πάνω

από επτά χρόνια για να ολοκληρωθεί ενώ για τις ηλεκτρικές

διασυνδέσεις Γερμανίας - Νορβηγίας και Ηνωμένου Βασιλείου -

Νορβηγίας, έργα ανάλογης τεχνολογίας, απαιτήθηκαν περί τα

έξι χρόνια από την συμβασιοποίηση έως τη θέση τους σε

εμπορική λειτουργία.

Ως προς την

εξέλιξη της κατασκευής:

-Στον Σταθμό

Μετατροπής στην Αττική (Κουμουνδούρος) και στο άλλο άκρο της

διασύνδεσης (Δαμάστα Ηρακλείου Κρήτης) τα βασικά έργα

Πολιτικού Μηχανικού που αφορούν τις κύριες κτιριακές

εγκαταστάσεις του Σταθμού (χώρος μετατροπής AC σε DC

-Converter/DC Halls- και το κτίριο ελέγχου) έχουν σχεδόν

ολοκληρωθεί. Σε πολύ προχωρημένη φάση βρίσκονται οι εργασίες

για τα βοηθητικά κτίρια και οι λοιπές εργασίες διαμόρφωσης

των εξωτερικών χώρων. Στον Κουμουνδούρο η εγκατάσταση των

μετασχηματιστών μετατροπέων έχει ολοκληρωθεί και είναι σε

εξέλιξη η εγκατάσταση του κρίσιμου ηλεκτρομηχανολογικού

εξοπλισμού στο χώρο του Converter Hall. Στη Δαμάστα, η

μεταφορά και εγκατάσταση των μετασχηματιστών μετατροπέων θα

λάβει χώρα εντός του Φεβρουαρίου ενώ πραγματοποιούνται οι

προκαταρκτικές εργασίες για την εκκίνηση εγκατάστασης του

κρίσιμου ηλεκτρομηχανολογικού εξοπλισμού.

-Αναφορικά με το

καλωδιακό τμήμα της διασύνδεσης, εντός του 2023 ολοκληρώθηκε

η εγκατάσταση και προστασία των υποβρύχιων καλωδίων

υπερυψηλής τάσης σε όλο το μήκος της διαδρομής των 336 χλμ.

από την Αττική έως την Κρήτη (συνολικά εγκαταστάθηκαν 672

χλμ. ενεργειακών καλωδίων και 672 χλμ. οπτικών ινών).

Πρόσφατα ολοκληρώθηκε με επιτυχία και η δοκιμή (μετά την

εγκατάσταση) των ενεργειακών καλωδίων.

-Αναφορικά με την

πρόοδο των υπόγειων καλωδιακών τμημάτων (μήκους 32 και 13

χλμ. σε Αττική και Κρήτη αντίστοιχα), στην Αττική προχωρά

εντατικά η κατασκευή της υπόγειας όδευσης από το ΚΥΤ

Κουμουνδούρου προς το σημείο προσαιγιάλωσης στην Πάχη

και έχει ολοκληρωθεί το 90% της υποδομής και το 70% της

τοποθέτησης των καλωδίων. Στην Κρήτη η πρόοδος των εργασιών

οδοποιίας για τα υπόγεια καλώδια μήκους 13 χλμ. ξεπερνά το

60%. Σε προχωρημένο στάδιο είναι και οι εργασίες υποδομής

για τα υπόγεια καλωδιακά τμήματα και έχει αρχίσει η

τοποθέτηση των καλωδίων. |

|

|

|

|

|

17/01/24 |

|

|

|

|

|

Jumbo: Έκτακτη χρηματική διανομή 0,60 ευρώ ανά μετοχή

Κατά 14% περίπου

αυξήθηκαν οι πωλήσεις του Ομίλου JUMBO κατά τη διάρκεια του

2023 σε σχέση με το 2022 ξεπερνώντας το φράγμα του 1

δισεκατομμυρίου και της εκτίμησης της διοίκησης, για αύξηση

του τζίρου κατά +12%, όπως ανακοίνωσε σήμερα η εισηγμένη.

Ο τελευταίος μήνας

του 2023, έκλεισε για τον Όμιλο JUMBO με αύξηση των πωλήσεων

κατά +9% περίπου, σε σχέση με τον Δεκέμβριο του 2022.

Για μία ακόμη φορά,

η πορεία των πωλήσεων -κατά την εορταστική περίοδο

των Χριστουγέννων και της Πρωτοχρονιάς- απέδειξε την

ορθότητα της στρατηγικής επιλογής του Ομίλου JUMBO, για

διατήρηση των τιμών σε επίπεδα αντίστοιχα των εισοδημάτων

του καταναλωτικού κοινού, αναφέρει η εταιρεία και

προσθέτει:

Την ίδια ακριβώς

στρατηγική, θα ακολουθήσει ο Όμιλος και στην

παρούσα συγκυρία κατά την οποία, κάποιοι από τους μεγάλους

διεθνείς μεταφορικούς ομίλους logistics, χρησιμοποιούν ως

πρόσχημα την ένταση στην Ερυθρά Θάλασσα, για να

υπερδιπλασιάσουν το κόστος μεταφοράς των προϊόντων, ενώ

είναι σε ισχύ ετήσια εκατέρωθεν δεσμευτικά συμβόλαια για το

2024.

- Ο Όμιλος JUMBO

δηλώνει ότι δεν πουλά - και συνεπώς δεν προτίθεται να

προσφέρει- συγκυριακά υπερτιμημένα προϊόντα που θα

επιβαρύνουν τον Έλληνα καταναλωτή περαιτέρω στην ήδη

δυσανάλογη αύξηση τιμών.

- Τα προϊόντα

επιλέγονται ώστε να ανταποκρίνονται άμεσα στις ανάγκες και

τις δυνατότητες των καταναλωτών. Γι’ αυτό τον λόγο, ο Όμιλος

JUMBO αρνείται να προμηθευτεί και να διαθέσει στα

καταστήματα του, προϊόντα που ανατιμώνται με τεχνικές και

μεθόδους που δεν συνάδουν με τα διεθνώς παραδεκτά εμπορικά

ήθη.

Λαμβάνοντας υπόψη

και τα ταμειακά διαθέσιμα και ισοδύναμα κατά την 31.12.2023

ποσού EUR 431 εκατ. περίπου, το Διοικητικό Συμβούλιο

αποφάσισε στη συνεδρίαση του 16 Ιανουαρίου 2024, να

προχωρήσει σε πρόσκληση των μετόχων της Jumbo σε Έκτακτη

Γενική Συνέλευση στις 7 Φεβρουαρίου 2024 με θέμα την λήψη

απόφασης για χρηματική διανομή, που θα αποτελεί μέρος των

εκτάκτων αποθεματικών από φορολογηθέντα και μη διανεμηθέντα

κέρδη προηγούμενων χρήσεων, ποσού μικτού 0,60 Ευρώ ανά

μετοχή.

Αναλυτικά η πορεία

των πωλήσεων Δεκεμβρίου 2023

Ελλάδα:

Τον Δεκέμβριο του

2023, οι καθαρές πωλήσεις της μητρικής εταιρείας (χωρίς να

υπολογίζονται οι ενδοεταιρικές συναλλαγές), παρουσίασαν

αύξηση κατά +4% περίπου.

Συνολικά για το

2023, οι καθαρές πωλήσεις της μητρικής εταιρείας -χωρίς

τις ενδοεταιρικές συναλλαγές- παρουσίασαν αύξηση κατά +14%

περίπου σε σχέση με το 2022. Υπενθυμίζεται ότι λόγω του

πρωτοφανούς πλημμυρικού φαινομένου στις αρχές Σεπτεμβρίου,

το ένα από τα δύο καταστήματα στη Λάρισα και το

κατάστημα στην Καρδίτσα παραμένουν κλειστά με σκοπό την

πλήρη αποκατάσταση και επαναλειτουργία τους.

Κύπρος:

Οι πωλήσεις των

καταστημάτων κατά τον Δεκέμβριο του 2023, ήταν αυξημένες

κατά 4% περίπου, σε σχέση με τον αντίστοιχο περσινό μήνα.

Συνολικά οι πωλήσεις

των καταστημάτων στην Κύπρο για το 2023 είναι αυξημένες κατά

+11% περίπου, σε σχέση με το αντίστοιχο περσινό διάστημα.

Βουλγαρία:

Οι πωλήσεις του

δικτύου κατέγραψαν αύξηση κατά +12% περίπου τον

Δεκέμβριο του 2023, σε σχέση με τον αντίστοιχο περσινό

μήνα.

Συνολικά οι πωλήσεις

στη Βουλγαρία για το 2023 είναι αυξημένες κατά 13% περίπου,

σε σχέση με το αντίστοιχο περσινό διάστημα.

Ρουμανία:

Οι πωλήσεις του

δικτύου καθώς και του ηλεκτρονικού καταστήματος

(www.ejumbo.ro) σημείωσαν αύξηση της τάξης του +18% περίπου

τον Δεκέμβριο του 2023, σε σχέση με τον αντίστοιχο περσινό

μήνα.

Συνολικά οι πωλήσεις

στη Ρουμανία για το 2023 είναι αυξημένες κατά +15% περίπου,

σε σχέση με το αντίστοιχο περσινό διάστημα.

Ανάπτυξη δικτύου

καταστημάτων

Για το 2024 στόχος

του Ομίλου είναι να λειτουργήσουν τρία ακόμα

υπερ-καταστήματα στη Ρουμανία και ένα υπερ- κατάστημα στην

Κύπρο.

Υπενθυμίζεται ότι

κατά το 2023 λειτούργησαν το ηλεκτρονικό κατάστημα του

Ομίλου στη Ρουμανία, το νέο ιδιόκτητο υπερκατάστημα στην

πόλη Iasi (Ρουμανία) και το νέο μισθωμένο υπερκατάστημα στο

κέντρο του Plovdiv (Βουλγαρία).

Κατά την 31η

Δεκεμβρίου 2023, ο Όμιλος JUMBO αριθμούσε 85 καταστήματα από

τα οποία 53 στην Ελλάδα, 5 στην Κύπρο, 10 στη Βουλγαρία και

17 στη Ρουμανία.

Επιπλέον, ο Όμιλος

διαθέτει ηλεκτρονικά καταστήματα στην Ελλάδα, στην Κύπρο

και στην Ρουμανία. Μέσω συνεργασιών, ο Όμιλος έχει παρουσία

με 36 καταστήματα που φέρουν το σήμα JUMBO, σε 7 χώρες

(Αλβανία, Κόσοβο, Σερβία, Βόρεια Μακεδονία, Βοσνία,

Μαυροβούνιο και Ισραήλ). |

|

|

|

|

|

16/01/24 |

|

|

|

|

|

Optima Bank: Αγόρασε δάνεια τεσσάρων ξενοδοχείων

Την εξαγορά του

χαρτοφυλακίου δανείων Tethys ολοκλήρωσε πρόσφατα η Optima

Bank. Το συγκεκριμένο ενήμερο χαρτοφυλάκιο που απόκτησε η

τράπεζα, αφορά τέσσερις ξενοδοχειακές μονάδες σε Κρήτη,

Σαντορίνη και Κω.

Ύστερα από την

απαραίτητη διαδικασία αναδιάρθρωσης των επιχειρηματικών

αυτών δανείων, επιστρέφουν ενήμερα στο τραπεζικό σύστημα

μέσω της Optima bank, με στόχο οι επιχειρήσεις αυτές να

έχουν πρόσβαση σε χρηματοδότηση και κυρίως να επανεκκινήσουν

από υγιή βάση την υλοποίηση των επιχειρηματικών τους πλάνων

στην τουριστική αγορά.

«Ύστερα από την

απαραίτητη διαδικασία αναδιάρθρωσης των επιχειρηματικών

αυτών δανείων, επιστρέφουν ενήμερα στο τραπεζικό σύστημα

μέσω της Optima bank, με στόχο οι επιχειρήσεις αυτές να

έχουν πρόσβαση σε χρηματοδότηση και κυρίως να επανεκκινήσουν

από υγιή βάση την υλοποίηση των επιχειρηματικών τους πλάνων

στην τουριστική αγορά. Η Optima bank έχει ήδη υιοθετήσει μια

ολοκληρωμένη στρατηγική υποστήριξης των επιχειρήσεων που αν

και βρέθηκαν σε δυσχερή οικονομική θέση στο παρελθόν,

φρόντισαν και έχουν ολοκληρώσει με επιτυχία τη διαδικασία

εξυγίανσής τους και επιστρέφουν στη χρηματοοικονομική αγορά.

Μάλιστα, τον περασμένο Ιανουάριο η τράπεζα ολοκλήρωσε την

πρώτη στην Ελλάδα συναλλαγή αγοράς χαρτοφυλακίου δανείων 30

εκατ. ευρώ της Cepal, τα οποία επίσης επέστρεψαν ενήμερα

μέσω της δευτερογενούς αγοράς στο τραπεζικό σύστημα»

επισημαίνει.

Ο κ. Πάρις

Οικονόμου, Head of Wholesale Banking της Optima bank δήλωσε

σχετικά: «Στην Optima bank θεωρούμε πως οι επιχειρήσεις που

ξεπέρασαν προβλήματα του παρελθόντος και επανέρχονται υγιείς

σε πορεία ανάπτυξης, αξίζουν την απαραίτητη στήριξη και την

πρόσβαση στην τραπεζική αγορά. Ως Optima bank, στο πλαίσιο

της διαρκούς ενίσχυσης των επιχειρήσεων και της πίστης μας

στις δυνατότητες του ελληνικού επιχειρείν, παρέχουμε

εξιδεικευμένες χρηματοδοτικές λύσεις που ανταποκρίνονται

στις ξεχωριστές ανάγκες κάθε επιχείρησης, προς όφελος των

εργαζομένων, της αγοράς και της ευρύτερης οικονομίας».

Hellenic Cables:

Σύμβαση για τα υπεράκτια αιολικά πάρκα Bałtyk II και Bałtyk

III

Σύμβαση για την

προμήθεια inter-array καλωδίων για τα πολωνικά υπεράκτια

αιολικά πάρκα Bałtyk II και Bałtyk III υπέγραψε η Hellenic

Cables.

Σημειώνεται ότι η

ανάπτυξη των υπεράκτιων αιολικών πάρκων MWF Bałtyk II & III

στην Πολωνία γίνεται μέσω της κοινοπραξίας Equinor -

Polenergia. Η Seaway7 έχει αναθέσει στην Hellenic Cables τον

σχεδιασμό, την κατασκευή, τον έλεγχο και την προμήθεια (έως

και) 205 χλμ. υποβρυχίων καλωδίων inter-array, τάσης 66kV

και των συναφών εξαρτημάτων τους.

Τα αιολικά πάρκα

Bałtyk II και III εκτείνονται σε περιοχές 122km2 και 117km2

αντίστοιχα και βρίσκονται σε στρατηγική θέση στη νοτιοδυτική

Βαλτική Θάλασσα εντός των πολωνικών υδάτων, με βάθη νερού

που κυμαίνονται από 20 έως 45 μέτρα.

Τα καλώδια θα παραχθούν στο υπερσύγχρονο εργοστάσιο

υποβρύχιων καλωδίων της Hellenic Cables στην Κόρινθο και η

παράδοσή τους θα πραγματοποιηθεί εντός του πρώτου εξαμήνου

του 2026.

Ο Αλέξης

Αλεξίου, CEO της Cenergy Holdings, δήλωσε: «Μας τιμά

ιδιαίτερα η ανάθεση της νέας σύμβασης από τη Seaway7, όπου

θα παραγάγουμε τα υποβρύχια inter-array καλώδια για τα

υπεράκτια αιολικά έργα Bałtyk II & III. Με μεγάλη

ικανοποίηση αναλαμβάνουμε να παραδώσουμε το έργο με ασφάλεια

υποστηρίζοντας την ενεργειακή μετάβαση στην περιοχή της

Βαλτικής».

Ο διευθυντής έργου

της Seaway7, Tom Rijnders, δήλωσε: «Είμαστε στην ευχάριστη

θέση να επιβεβαιώσουμε ότι έχουμε αναθέσει στην Hellenic

Cables την προμήθεια inter-array καλωδίων για τα υπεράκτια

αιολικά πάρκα Bałtyk II και Bałtyk III. Χαιρόμαστε

ιδιαίτερα που συνεργαζόμαστε για άλλη μια φορά με την

Hellenic Cables, μετά την επιτυχημένη συνεργασία μας σε

προηγούμενα υπεράκτια αιολικά έργα. Η συγκεκριμένη ανάθεση

σύμβασης αντανακλά την εμπιστοσύνη μας στην τεχνογνωσία και

τις δυνατότητες της Hellenic Cables και ανυπομονούμε να

προχωρήσουμε μαζί αυτό το έργο». |

|

|

|

|

|

15/01/24 |

|

|

|

|

|

Αεροδρόμιο Ελ. Βενιζέλος: Δημόσια προσφορά για το 30% του

ΤΑΙΠΕΔ – Τον Φεβρουάριο στο ΧΑ

Ξεκινούν οι

διαδικασίες για την είσοδο του Διεθνούς Αερολιμένα Αθηνών

(ΔΑΑ) στο χρηματιστήριο, με την εταιρεία να ανακοινώνει και

επίσημα ότι η εισαγωγή των μετοχών της θα πραγματοποιηθεί

τον Φεβρουάριο.

Μέσω δημόσιας

προσφοράς θα διατεθούν όλες οι μετοχές του ΤΑΙΠΕΔ, δηλαδή

ποσοστό 30%, σε ιδιώτες και θεσμικούς επενδυτές στην Ελλάδα

και σε επιλέξιμους διεθνείς θεσμικούς επενδυτές εκτός

Ελλάδας.

Η AviAlliance θα

έχει το δικαίωμα να συνάψει συμφωνία βασικού επενδυτή

(cornerstone) για την αγορά του 10%, ενώ η Ασημίνα Ελένη

Κοπελούζου και ο Χρήστος Κοπελούζος θα έχουν αντίστοιχο

δικαίωμα για το 1%. Η διασπορά των μετοχών της Εταιρείας στο

κοινό αναμένεται να ανέλθει σε περίπου 19%.

Η ανακοίνωση του ΔΑΑ

Ο Διεθνής

Αερολιμένας Αθηνών Α.Ε. (η «Εταιρεία» ή «ΔΑΑ»), φορέας

διαχείρισης του μεγαλύτερου αεροδρομίου στην Ελλάδα,

ανακοινώνει σήμερα την πρόθεσή του να προχωρήσει στην

εισαγωγή των κοινών μετοχών του στην Κύρια Αγορά της

Ρυθμιζόμενης Αγοράς Αξιών του Χρηματιστηρίου Αθηνών («ΧΑ»).

Ο ΔΑΑ έχει

αναδειχθεί ως μια ανθεκτική, αποδοτική και κερδοφόρος

εταιρεία διαχείρισης του μεγαλύτερου αεροδρομίου στην

Ελλάδα. Το Αεροδρόμιο αντιπροσωπεύει περίπου το 35% της

συνολικής αεροπορικής κίνησης της χώρας και το 2023

εξυπηρέτησε περισσότερους από 28 εκατομμύρια επιβάτες, με

την επιβατική κίνηση ήδη να υπερβαίνει τα προ Covid-19

επίπεδα, καθώς και τις αντίστοιχες επιδόσεις ανάκαμψης

πολλών ευρωπαϊκών αεροδρομίων[1].

Η Εταιρεία

διοικείται και λειτουργεί ως εμπορική επιχείρηση του

ιδιωτικού τομέα, με το Ελληνικό Δημόσιο να κατέχει το 55%

των μετοχών, μέσω του Ταμείου Αξιοποίησης Ιδιωτικής

Περιουσίας της Ελληνικής Δημοκρατίας («ΤΑΙΠΕΔ») που κατέχει

το 30% των μετοχών και της Ελληνικής Εταιρείας Συμμετοχών

και Περιουσίας («ΕΕΣΥΠ»), που κατέχει το 25%. Η AviAlliance,

ο μεγαλύτερος ιδιώτης μέτοχος του ΔΑΑ, κατέχει σήμερα λίγο

πάνω από το 40% και η οικογένεια Κοπελούζου (Δημήτρης

Κοπελούζος, Κυριακή Κοπελούζου, Ασημίνα Ελένη Κοπελούζου και

Χρήστος Κοπελούζος) κατέχει περίπου το 5%.

Κύρια επενδυτικά

στοιχεία

Βραβευμένο

περιουσιακό στοιχείο εθνικής υποδομής, υποστηριζόμενο από

θεμελιώδη μεγέθη ισχυρής ζήτησης. Το Αεροδρόμιο

αναγνωρίζεται ως ο 9ος κόμβος με τις περισσότερες συνδέσεις

στην Ευρώπη, σύμφωνα με την κατάταξη του OAG για το 2023[2].

Σύμφωνα με τον Παγκόσμιο Οργανισμό Τουρισμού των Ηνωμένων

Εθνών, το 2022 η Ελλάδα ήταν μία από τις δέκα χώρες στον

κόσμο με τον υψηλότερο αριθμό διεθνών αφίξεων.

Το Αεροδρόμιο είναι

ο μοναδικός διεθνής αερολιμένας σε μια ευρύτερη γεωγραφική

περιοχή κάλυψης περίπου 6 εκατομμυρίων κατοίκων και τη

συνδέει αεροπορικά με την υπόλοιπη χώρα, συμπεριλαμβανομένων

των ελληνικών νησιών. Η θέση του Αεροδρομίου στην Αττική, η

οποία αποτελεί το οικονομικό κέντρο της Ελλάδας, του

εξασφαλίζει το μέγιστο όφελος από την ανθεκτικότητα της

τουριστικής κίνησης, τη γενική τάση επιμήκυνσης της

τουριστικής περιόδου και το τρέχον ευνοϊκό μακροοικονομικό

περιβάλλον της Ελλάδας.

Τα τελευταία πέντε

χρόνια, κατά τις περιόδους αιχμής, το Αεροδρόμιο συνέδεε την

Ελλάδα με περισσότερους από 155 προορισμούς σε 55 χώρες

διεθνώς. Το Αεροδρόμιο εξυπηρετεί περισσότερες από 65

αεροπορικές εταιρείες full service, υβριδικές και χαμηλού

κόστους και αποτελεί τον κύριο κόμβο του ομίλου

AEGEAN/Olympic, του κορυφαίου ελληνικού αερομεταφορέα, καθώς

και της Sky Express, μιας ταχέως αναπτυσσόμενης ελληνικής

αεροπορικής εταιρείας. Από την έναρξη της λειτουργίας του,

το Αεροδρόμιο έχει κερδίσει 121 βραβεία και διακρίσεις, με

πλέον πρόσφατες τη διάκριση «Best Airport» από την ACI

Europe και «Airport Efficiency & Excellence Award» από την

ATRS.

Σταθερό, «Dual Till»

ρυθμιστικό πλαίσιο λειτουργίας. Το ρυθμιστικό πλαίσιο της

τιμολογιακής πολιτικής του ΔΑΑ δεν υπόκειται σε ουσιώδεις

αλλαγές ή περιοδικές αναθεωρήσεις, όπως προβλέπεται από το

ισχύον πλαίσιο της παραχώρησης η οποία λήγει τον Ιούνιο του

2046. Σύμφωνα με το άρθρο 65 του Νόμου 5045/2023, και υπό

την προϋπόθεση της επιτυχούς εισαγωγής των μετοχών της

Εταιρείας, αναμένεται να προκηρυχθεί από το Ελληνικό Δημόσιο

νέος διαγωνισμός παραχώρησης τουλάχιστον 6 έτη πριν από τη

λήξη της τρέχουσας παραχώρησης. Ο ΔΑΑ θα έχει δικαίωμα

συμμετοχής στο διαγωνισμό για τη νέα παραχώρηση, καθώς και

δικαίωμα, υπό ορισμένες προϋποθέσεις, υποβολής όμοιας

προσφοράς με την υψηλότερη ανταγωνιστική προτιμητέα προσφορά

(matching right). Οι δραστηριότητες του ΔΑΑ διέπονται από τη

Σύμβαση Ανάπτυξης Αεροδρομίου («ΣΑΑ») με το Ελληνικό

Δημόσιο, η οποία περιγράφει το αποκλειστικό δικαίωμα της

Εταιρείας να καθορίζει, να επιβάλλει και να μεταβάλλει τις

αεροδρομιακές χρεώσεις που καταβάλλουν οι αεροπορικές

εταιρείες, καθώς και την ευθύνη για τη λειτουργία του

Αεροδρομίου. Σύμφωνα με την εφαρμοστέα νομοθεσία, οι

αεροδρομιακές χρεώσεις αναθεωρούνται ετησίως μετά από

διαβουλεύσεις με τις αεροπορικές εταιρείες. Το Αεροδρόμιο

εποπτεύεται από την Αρχή Πολιτικής Αεροπορίας («ΑΠΑ»), η

οποία εφαρμόζει την ενωσιακή και εθνική νομοθεσία περί

αερομεταφορών.

Ταχεία ανάκαμψη των

οικονομικών επιδόσεων στα επίπεδα πριν το 2019. Ο ΔΑΑ έχει

ανακάμψει από τις επιπτώσεις της πανδημίας Covid-19 και, για

το έτος που έληξε στις 31 Δεκεμβρίου 2022, τα Έσοδα

(συμπεριλαμβανομένων των λοιπών εσόδων και της επιδότησης

του Τέλους Εκσυγχρονισμού και Ανάπτυξης Αεροδρομίου – ΤΕΑΑ

για κάλυψη κόστους δανεισμού) και τα προσαρμοσμένα

λειτουργικά κέρδη προ τόκων, φόρων και αποσβέσεων

(Προσαρμοσμένο EBITDA), είχαν ανακάμψει σε περίπου 92% και

94% των επιπέδων του 2019, αντίστοιχα. Ο ΔΑΑ έχει επιτύχει

περιθώρια Προσαρμοσμένου EBITDA άνω του 60% από το 2018

(εξαιρουμένων των ετών 2020 και 2021 που επηρεάστηκαν από το

Covid-19) και μετατροπή των εσόδων σε Ελεύθερες Ταμειακές

Ροές άνω του 80%. Σε συνέχεια της παράτασης της Σύμβασης

Παραχώρησης το 2019, ο ΔΑΑ διατήρησε τον δείκτη Καθαρού

Δανεισμού / Προσαρμοσμένο EBITDA περίπου στο 1,95x κατά μέσο

όρο μεταξύ 2019 και 2022 (εξαιρουμένου του 2020).

Πολλαπλοί μοχλοί

μακροπρόθεσμης ανάπτυξης. Ο ΔΑΑ έχει προσθέσει 69 νέους

προορισμούς στο δίκτυό του και έχει αναπτύξει συνεργασίες με

32 νέες αεροπορικές εταιρείες κατά τα τελευταία πέντε

χρόνια. Επιπλέον, ο ΔΑΑ σκοπεύει να υλοποιήσει επέκταση των

εγκαταστάσεών του σε τρεις φάσεις, βάσει προσυμφωνημένου

Χωροταξικού Σχεδίου, που έχει ως στόχο την αύξηση της

χωρητικότητας των τερματικών σταθμών σε 50 εκατομμύρια

επιβάτες ετησίως έως το 2046. Το Χωροταξικό Σχέδιο δεν

απαιτεί νέες εκτάσεις ή νέους διαδρόμους προσγείωσης και

απογείωσης, καθώς οι δύο ανεξάρτητοι διάδρομοι προσγείωσης

και απογείωσης του αεροδρομίου που είναι ήδη σε λειτουργία,

μπορούν να εξυπηρετήσουν την κίνηση των 50 εκατομμυρίων

επιβατών.

Ο ΔΑΑ έχει επίσης

δεσμευτεί να επιτύχει τον στόχο του Net Zero (μηδενικές

εκπομπές CO2 ως εκ των δικών του λειτουργιών) έως το 2025,

με την εφαρμογή διαφόρων πρωτοβουλιών, και έχοντας ήδη

επιτύχει τη μείωση των εκπομπών CO2 κατά 60% σε σύγκριση με

το 2005, ουδέτερο ισοζύγιο άνθρακα από το 2016 και τη

διατήρηση ποσοστού ανακύκλωσης άνω του 70% σε όλο το

Αεροδρόμιο.

Η ομάδα ανώτερων

διοικητικών στελεχών του ΔΑΑ έχει εμπειρία δεκαετιών στον

ΔΑΑ. Τα μέλη της ανώτερης ηγετικής ομάδας του ΔΑΑ εργάζονται

στην Εταιρεία για 15 ή περισσότερα χρόνια, με αρκετούς να

είναι μέλη του ΔΑΑ από την περίοδο κατασκευής του

Αεροδρομίου.

Ο κ. Ριχάρδος

Λαμπίρης, Πρόεδρος του Διοικητικού Συμβουλίου του ΔΑΑ,

δήλωσε:

«Η εισαγωγή του ΔΑΑ

στο Χρηματιστήριο Αθηνών αποτελεί ένα κρίσιμο βήμα στην

ανάπτυξη της Εταιρείας, το οποίο θα ενισχύσει περαιτέρω την

επιχειρηματική μας δραστηριότητα μέσω ενός επικαιροποιημένου

μοντέλου διακυβέρνησης που αντικατοπτρίζει τις βέλτιστες

πρακτικές της αγοράς. Το επίπεδο δέσμευσης τόσο του

Διοικητικού Συμβουλίου όσο και της Διοίκησης για την

επιτυχία αυτής της διαδικασίας, καταδεικνύει την ισχυρή

πεποίθηση που μοιράζονται όλοι στην Εταιρεία».

Ο Δρ Ιωάννης

Παράσχης, CEO του ΔΑΑ, δήλωσε:

«Είμαι ιδιαίτερα

ικανοποιημένος με την προοπτική εισαγωγής του ΔΑΑ στο

Χρηματιστήριο, καθώς αναμένεται να αποτελέσει ορόσημο για

την Ελλάδα και τον κλάδο μας. Η συμμετοχή μιας ευρύτερης

ομάδας επενδυτών, η έκθεση και η δυνατότητα αξιοποίησης των

κεφαλαιαγορών και η ευθυγράμμιση με τις διεθνείς βέλτιστες

πρακτικές θα ενισχύσουν περαιτέρω τον ΔΑΑ προσθέτοντας νέες

προοπτικές και δυνατότητες για την επόμενη φάση της

ανάπτυξής μας. Είμαι υπερήφανος που ηγούμαι μιας τόσο

έμπειρης και ενωμένης ομάδας, η επιχειρησιακή αριστεία της

οποίας μας επέτρεψε να οικοδομήσουμε ένα από τα

πολυβραβευμένα αεροδρόμια της Ευρώπης και να φτάσουμε στο

σημερινό ορόσημο».

Ο κ. Δημήτρης

Πολίτης, Διευθύνων Σύμβουλος του Ταμείου Αξιοποίησης

Ιδιωτικής Περιουσίας του Δημοσίου, πρόσθεσε:

«Το εγχείρημα

διαφοροποίησης της επενδυτικής βάσης του ΔΑΑ θα ξεκλειδώσει

μακροπρόθεσμη αξία για την επιχείρηση και θα αποφέρει

σημαντικά οφέλη στην ελληνική οικονομία. Αποτελεί μια μεγάλη

ευκαιρία για διεθνείς και εγχώριους επενδυτές να

συμμετάσχουν στην ιστορία επιτυχίας του ελληνικού τουρισμού

και να ενισχύσουν τις προοπτικές της εγχώριας κεφαλαιαγοράς.

Μαζί με τους υπόλοιπους μετόχους, πιστεύουμε ότι πρόκειται

για ένα σημαντικό ορόσημο για την περαιτέρω ανάπτυξη του ΔΑΑ

και την ενίσχυση της ελληνικής τουριστικής βιομηχανίας».

Ο κ. Gerhard

Schroeder, Managing Director της Avi Alliance, του

μεγαλύτερου ιδιώτη μετόχου του ΔΑΑ, σχολίασε:

«Υποστηρίζουμε τη

διοικητική ομάδα του ΔΑΑ από το άνοιγμα του αεροδρομίου, το

2001 και είμαστε βέβαιοι για την ικανότητά της να υλοποιήσει

την Αρχική Δημόσια Προσφορά στο πλαίσιο των ευρύτερων

σχεδίων της. Ο ΔΑΑ είναι σε θέση να αξιοποιήσει τις ισχυρές

οικονομικές επιδόσεις του και να κεφαλαιοποιήσει την ηγετική

του θέση σε μια ελκυστική αγορά».

Κύρια σημεία της

προτεινόμενης προσφοράς

Η προσφορά

αναμένεται να συνίσταται σε δευτερογενή πώληση όλων των

μετοχών (οι «Προσφερόμενες Μετοχές») που κατέχει σήμερα το

Ταμείο Αξιοποίησης Ιδιωτικής Περιουσίας του Δημοσίου (το

«ΤΑΙΠΕΔ» ή ο «Πωλητής Μέτοχος»), που αντιστοιχούν σε 30% του

μετοχικού κεφαλαίου του ΔΑΑ, μέσω δημόσιας προσφοράς σε

ιδιώτες και θεσμικούς επενδυτές στην Ελλάδα (η «Ελληνική

Δημόσια Προσφορά») και προσφοράς σε επιλέξιμους διεθνείς

θεσμικούς επενδυτές εκτός Ελλάδας (η «Θεσμική Προσφορά» και

μαζί με την «Ελληνική Δημόσια Προσφορά», η «Προσφορά»). Ο

ΔΑΑ δεν θα αντλήσει νέα κεφάλαια σε σχέση με την Προσφορά

και δεν θα αποκομίσει κανένα έσοδο.

Ο υφιστάμενος

μέτοχος AviAlliance θα έχει το δικαίωμα να συνάψει συμφωνία

βασικού επενδυτή (cornerstone) για την αγορά Προσφερόμενων

Μετοχών που αντιπροσωπεύουν το 10% του μετοχικού κεφαλαίου

της Εταιρείας. Επιπλέον, από την οικογένεια Κοπελούζου, η

Ασημίνα Ελένη Κοπελούζου και ο Χρήστος Κοπελούζος θα έχουν

το δικαίωμα να συνάψουν συμφωνία βασικού επενδυτή

(cornerstone) για την αγορά Προσφερόμενων Μετοχών που

αντιπροσωπεύουν το 1% του μετοχικού κεφαλαίου της Εταιρείας.

Μετά την ολοκλήρωση

της Προσφοράς, υπό την προϋπόθεση ότι θα διατεθεί το σύνολο

των Προσφερόμενων Μετοχών και ότι η AviAlliance όσο και οι

μέτοχοι Ασημίνα Ελένη Κοπελούζου και Χρήστος Κοπελούζος θα

επιλέξουν να ασκήσουν πλήρως τα δικαιώματά τους στην

Προσφορά, η διασπορά των μετοχών της Εταιρείας στο κοινό

αναμένεται να ανέλθει σε περίπου 19% του μετοχικού κεφαλαίου

της Εταιρείας.

Η εισαγωγή των

μετοχών της Εταιρείας αναμένεται να πραγματοποιηθεί τον

Φεβρουάριο του 2024, υπό την επιφύλαξη των απαιτούμενων

κανονιστικών εγκρίσεων και των συνθηκών της αγοράς.

Λεπτομερείς

πληροφορίες σχετικά με την Προσφορά θα δημοσιευθούν εν

ευθέτω χρόνω, μετά την έγκριση του Ενημερωτικού Δελτίου.

Ανάδοχοι & σύμβουλοι

Η BofA Securities

και η Morgan Stanley ενεργούν ως Από Κοινού Παγκόσμιοι

Συντονιστές, η Deutsche Bank ενεργεί ως Ανώτερος

Συνδιαχειριστής του Βιβλίου Προσφορών (Senior Joint

Bookrunner), η Barclays, η BNP Paribas και η HSBC ενεργούν

ως Βασικοί Συνδιαχειριστές του Βιβλίου Προσφορών (Joint

Bookrunners), ενώ οι Alpha Bank, Eurobank, Εθνική Τράπεζα

της Ελλάδος, Τράπεζα Πειραιώς, Ambrosia Capital, AXIA,

Euroxx και Παντελάκης Χρηματιστηριακή ενεργούν ως

Συνδιαχειριστές (Co-Lead Managers) στη Θεσμική Προσφορά. Η

Alpha Bank, η Eurobank, η Εθνική Τράπεζα της Ελλάδος, η

Τράπεζα Πειραιώς ενεργούν ως Συντονιστές Κύριοι Ανάδοχοι,

και οι Ambrosia Capital, ΑΧΙΑ, Euroxx και Παντελάκης

Χρηματιστηριακή ενεργούν ως Κύριοι Ανάδοχοι στο πλαίσιο της

Ελληνικής Δημόσιας Προσφοράς. Όλοι οι ανωτέρω καλούνται από

κοινού ως οι «Διαχειριστές». Η Eurobank ενεργεί ως Σύμβουλος

Εισαγωγής.

Η Rothschild & Co

ενεργεί ως οικονομικός σύμβουλος της Εταιρείας, η Latham &

Watkins και η PotamitisVekris ενεργούν ως νομικοί σύμβουλοι

της Εταιρείας, ενώ η Brunswick και η V+O ενεργούν ως

σύμβουλοι επικοινωνίας της Εταιρείας. Οι Milbank LLP και

Zepos & Yannopoulos ενεργούν ως νομικοί σύμβουλοι των

Διαχειριστών. Οι White & Case LLP, Your Legal Partners και

Δρακόπουλος Βασαλάκης ενεργούν ως νομικοί σύμβουλοι του

Πωλητή Μετόχου, ενώ η Lazard ενεργεί ως οικονομικός

σύμβουλος της AviAlliance.

Πηγή: Money Review

Κοντόπουλος (EXAE): Nα μπει το ελληνικό χρηματιστήριο

στη watch list των αναπτυγμένων αγορών

Σε άρθρο του

στην World Federation of Investors αναφερόμενος για την

πορεία της ελληνικής χρηματιστηριακής

αγοράς το 2024, ο διευθύνων σύμβουλος των

“Ελληνικών Χρηματιστηρίων” (ΕΧΑΕ), Γιάννος

Κοντόπουλος, δήλωσε ότι η συνεργασία του

Ελληνικού Χρηματιστηρίου το οικονομικό οικοσύστημα,

δηλαδή μία ισχυρή ελληνική οικονομία και με την

πρόσφατη επενδυτική

βαθμίδα της χώρας μπορεί να οδηγήσει σε ακόμη

μία χρονιά με σημαντική

ανάπτυξη.

«Μας ενδιαφέρει

ιδιαίτερα, να περιληφθεί το ελληνικό χρηματιστήριο στην Watch

List για την μεταβασή του από

τις αναδυόμενες αγορές στις αναπτυγμένες αγορές”

μέσα στο 2024.

Η προοπτική αυτή

μας επιτρέπει να αυξήσουν την διεθνή προσέγγισή μας, να

προσελκύσουμε νέους επενδυτές οι οποίοι θα προσφέρουν

ακόμη μεγαλύτερη προσέγγιση στην ανάπτυξη της

οικονομίας μας και της οικονομικής ανάπτυξης στην

Ελλάδα» υποστήριξε.

Τα σημεία

«κλειδιά» για το ελληνικό χρηματιστήριο

Ως σημεία

«κλειδιά» για το ελληνικό χρηματιστήριο και τις

χρηματιστηριακές υποδομές το 2024, ο κ. Κοντόπουλος

ανέφερε, τον μετασχηματισμό της

ελληνικής χρηματιστηριακής αγοράς, την αύξηση

των βιώσιμων επενδύσεων μέσα στο οικοσύστημα,

την εποπτική διαφάνεια και

την ανάδειξη της σημασίας της του cybersecurity. |

|

|

|

|

|

13/01/24 |

|

|

|

|

|

Οι

ελληνικές τράπεζες έχουν σημειώσει πρόοδο

Την πρόοδο που έχει

συντελεστεί στις ελληνικές τράπεζες αναγνώρισε η Προέδρος

του Εποπτικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας

(SSM) Claudia Buch, η οποία ανέλαβε τα νέα της καθήκοντα

πριν από λίγες ημέρες.

Όπως δήλωσε μετά την

ολοκλήρωση της διήμερης επίσκεψης της στην Αθήνα και στην

Τράπεζα της Ελλάδος «η καλή ευρωπαϊκή συνεργασία στην

τραπεζική ένωση και η ισχυρή εποπτεία έπαιξαν καθοριστικό

ρόλο στην πρόοδο που σημείωσε ο ελληνικός τραπεζικός

τομέας».

Μετά το τέλος της

επίσκεψης ο Διοικητής της Τράπεζας της Ελλάδος Γιάννης

Στουρνάρας δήλωσε: «Είχαμε μια εξαιρετική συνάντηση με την

Claudia Buch, τον Dominique Laboureix και τους συνεργάτες

μας. Συζητήσαμε για όλα τα θέματα που εμπίπτουν στις

αρμοδιότητές μας σε ένα κλίμα αμοιβαίας εμπιστοσύνης και

εξαιρετικής συνεργασίας».

Ο Πρόεδρος του

Ενιαίου Συμβουλίου Εξυγίανσης Dominique Laboureix ανέφερε:

«Η επίσκεψη αυτή αποτελεί παράδειγμα της εξαιρετικής

συνεργασίας μεταξύ των ευρωπαϊκών και των εθνικών αρχών -

πρόκειται για συνεργασία ζωτικής σημασίας για την προστασία

της χρηματοπιστωτικής σταθερότητας. Ο ελληνικός τραπεζικός

τομέας έχει καλύψει μεγάλη απόσταση από την εποχή της

χρηματοοικονομικής κρίσης. Και αυτή είναι μια πολύ καλή

είδηση, ακόμη και αν πρέπει πάντα να επαγρυπνούμε.»

Οι επικεφαλής των

δύο ευρωπαϊκών θεσμών είχαν συνάντηση με τον Διοικητή Γιάννη

Στουρνάρα και στελέχη της Διοίκησης της Τράπεζας της

Ελλάδος. Συναντήθηκαν επίσης με στελέχη της Τράπεζας της

Ελλάδος από τις αρμόδιες εποπτικές Διευθύνσεις, ευχαρίστησαν

για το άριστο επίπεδο της συνεργασίας μεταξύ των δύο

οργανισμών και αντάλλαξαν μαζί τους απόψεις για όλα τα

τρέχοντα θέματα της τραπεζικής εποπτείας.

Στο πλαίσιο της

επίσκεψής τους στην Τράπεζα της Ελλάδος οι επικεφαλής των

δύο ευρωπαϊκών εποπτικών αρχών συναντήθηκαν με εκπροσώπους

των διοικήσεων των ελληνικών τραπεζών και της Ελληνικής

Ένωσης Τραπεζών. Είχαν επίσης επαφές με την ελληνική

κυβέρνηση.

Ανάμεσα στα θέματα

που συζητήθηκαν στην ατζέντα των συζητήσεων περιλαμβάνονται

μεταξύ άλλων η σημερινή κατάσταση και οι προοπτικές των

ελληνικών τραπεζών, καθώς και θέματα εποπτικού ενδιαφέροντος

και συνεργασίας των δύο ευρωπαϊκών θεσμών με την Τράπεζα της

Ελλάδος. |

|

|

|

|

|

12/01/24 |

|

|

|

|

|

ΗΒ: Οι επιθέσεις των Χούθι πλήττουν το λιμάνι του Πειραιά

Τις τελευταίες

εβδομάδες οι υποστηριζόμενοι από το Ιράν αντάρτες Χούθι έχουν

εντείνει τις επιθέσεις τους στα εμπορικά πλοία στην Ερυθρά

Θάλασσα, τα οποία βάλλουν με πυραύλους ή μη

επανδρωμένα αεροσκάφη.

«Με αυτόν τον τρόπο

εκδηλώνουν την αλληλεγγύη τους προς τους Παλαιστινίους και

υποστηρίζουν τη Χαμάς», γράφει η οικονομική επιθεώρηση Handelsblatt.

«Οι επιθέσεις όμως έχουν σοβαρό αντίκτυπο στη ναυσιπλοΐα μεταξύ

Ασίας και Ευρώπης».

Το μεγαλύτερο

πλήγμα το δέχεται μάλιστα ο Πειραιάς, «ο οποίος

αποτελεί το μεγαλύτερο

λιμάνι εμπορευματοκιβωτίων στη Μεσόγειο. […] Ο

Πειραιάς είναι και το πρώτο μεγάλο λιμάνι που προσεγγίζουν

τα φορτηγά πλοία που φτάνουν στην Ευρώπη έχοντας διασχίσει

τη διώρυγα του Σουέζ».

Από τον Πειραιά μεταφέρονται ακολούθως τα εμπορευματοκιβώτια

στην Ευρώπη. Το 2023 «ο Πειραιάς ήταν το τέταρτο μεγαλύτερο

κέντρο διακίνησης εμπορευματοκιβωτίων της Ευρώπης μετά το

Ρότερνταμ, την Αμβέρσα και το Αμβούργο», προσθέτει η

γερμανική εφημερίδα.

Η κρίση στην Ερυθρά

Θάλασσα όμως έρχεται να αλλάξει τα δεδομένα. «Τα πλοία που

μεταφέρουν εμπορευματοκιβώτια από την Άπω Ανατολή φτάνουν με

καθυστέρηση εβδομάδων ή δεν

έρχονται καθόλου στον Πειραιά, διότι ακολουθούν τη

διαδρομή γύρω από το Ακρωτήριο της Καλής Ελπίδας και

ξεφορτώνουν τα φορτία τους σε λιμάνια της Βορείου Θάλασσας».

Προ της κρίσης «το

30% της διεθνούς διακίνησης εμπορευματοκιβωτίων περνούσε από

την Ερυθρά Θάλασσα και τη διώρυγα του Σουέζ. Σύμφωνα με

στοιχεία του Διεθνούς Οργανισμού Ναυτιλίας (IMO) 18

ναυτιλιακές εταιρείες αποφεύγουν πλέον τη συγκεκριμένη

διαδρομή – μεταξύ αυτών και η Hapag-Lloyd, η μεγαλύτερη

γερμανική ναυτιλιακή εταιρεία. Η γαλλική CMA CGM, η κινέζικη

Cosco Container Lines, η Evergreen Line από την Ταϊβάν και η

OOCL από το Χονγκ Κονγκ έχουν διαγράψει τον Πειραιά ως

ενδιάμεσο σταθμό στα περισσότερα από τα εβδομαδιαία

δρομολόγιά τους από την Ασία προς την Ευρώπη, επιλέγοντας

και αυτές τη διαδρομή γύρω από το Ακρωτήριο της Καλής

Ελπίδας προς τη Βόρειο Ευρώπη».

Φορτηγά πλοία άλλων

εταιρειών προσεγγίζουν τον Πειραιά «ως τελευταίο λιμάνι,

προτού επιστρέψουν ξανά γύρω από την Αφρική πίσω στην Άπω

Ανατολή. Στην Ελλάδα και σε άλλες χώρες της Μεσογείου

υπάρχουν ήδη καθυστερήσεις στις παραδόσεις ρούχων,

υποδημάτων, οικιακών και ηλεκτρονικών συσκευών και

αυτοκινήτων από την Ασία».

Το δίλημμα της Κίνας

Οι εξελίξεις αυτές

θέτουν υπό πίεση και την Κίνα, η οποία «από τη μία πλευρά

δεν θέλει να σταθεί στο πλευρό της Δύσης όσον αφορά τη

σύγκρουση στη Γάζα. Από την άλλη όμως το Πεκίνο, που είναι ο

φορέας εκμετάλλευσης του λιμένα του Πειραιά και ο

προμηθευτής πολλών εκ των αγαθών που διακινούνται εκεί, έχει

συμφέρον να επανέλθει κατά το δυνατόν συντομότερα στην

κανονικότητα η ναυσιπλοΐα στην Ερυθρά Θάλασσα». Γι’ αυτοί

και δυτικοί διπλωμάτες εκτιμούν πως «το Πεκίνο προσπαθεί στο

παρασκήνιο να θέσει τέλος στις επιθέσεις των ανταρτών».

Πάντως υπάρχουν και

κάποιοι που επωφελούνται από τα νέα δεδομένα. Όπως εξηγεί η Handelsblatt,

«οι μεγαλύτεροι χρόνοι που απαιτούνται για τις διαδρομές

συνεπάγονται μικρότερη διαθέσιμη χωρητικότητα και ως εκ

τούτου αυξημένα ναύλα. […] Και οι ναυτιλιακές εταιρείες

επωφελούνται από αυτό. Από τα μέσα Δεκεμβρίου η μετοχή της

AP Moller-Maersk έχει ανέβει κατά 30%, ενώ της Hapag-Lloyd

ακόμη και κατά 51%. Από την κρίση επωφελούνται ακόμη και οι

Έλληνες πλοιοκτήτες, οι οποίοι ελέγχουν το 1/5 της

παγκόσμιας χωρητικότητας (dwt)».

Πηγή: DW |

|

|

|

ΔΕΠΑ Εμπορίας: Μετά την ELFE και οι Ρώσοι φρενάρουν την

πώληση της εταιρεία

Νέο εμπόδιο στην

αποκρατικοποίηση της ΔΕΠΑ Εμπορίας έρχεται να προστεθεί μετά

τη γνωστή και πολυετή εκκρεμοδικία της εταιρείας με

την ELFE (πρώην Βιομηχανία Φωσφορικών Λιπασμάτων Καβάλας).

Όπως γράφει ο Ο.Τ.,

σύμφωνα με πληροφορίες η νέα νάρκη που έχει μπει στην

αξιοποίηση της δημόσιας επιχείρησης αερίου έχει να κάνει με

την εμπλοκή στις διαπραγματεύσεις με τη Gazprom στα θέματα

των τιμών προμήθειας του ρωσικού αερίου αλλά και στην

ενεργοποίηση της ρήτρας take or pay.

Η ρωσική νάρκη

Η ΔΕΠΑ Εμπορίας

βρίσκεται από το περασμένο Φθινόπωρο σε διαπραγματεύσεις με

τη Gazprom που αφορούν αφενός, σύμφωνα με όσα έχουν γίνει

γνωστά από την ελληνική πλευρά, τις τιμές πώλησης του αερίου

προς την ελληνική εταιρεία και αφετέρου με την προειδοποίηση

του ενεργειακού κολοσσού για την ενεργοποίηση της ρήτρας

«take or pay». Οι Ρώσοι απαιτούν 200 εκατ. ευρώ επειδή η

ελληνική επιχείρηση δεν προμηθεύτηκε μίνιμουμ ποσοτήτων που

έχουν συμφωνηθεί στη μεταξύ τους σύμβαση. Οι ποσότητες

αφορούν το 2022 και ήταν η χρονιά της εισβολής της Ρωσίας

στην Ουκρανία και των όσων επακολούθησαν με τον περιορισμό

των εισαγωγών αερίου από τη Gazprom.

Η ΔΕΠΑ Εμπορίας,

σύμφωνα με πληροφορίες, αντιτείνει στις απαιτήσεις των Ρώσων

την παραβίαση όρων της σύμβασης, σύμφωνα με την οποία οι

τιμές του αερίου της Gazprom θα πρέπει να είναι χαμηλότερες

σε σχέση με οποιονδήποτε άλλον πελάτη της στην ελληνική

αγορά.

Η εκκρεμότητα λοιπόν

των διαπραγματεύσεων και κυρίως της ενεργοποίησης της

ρήτρας take or pay ύψους 200 εκατ. ευρώ που θα επηρεάσει την

αξία της ΔΕΠΑ Εμπορίας έρχονται να προστεθούν στο υπάρχον

εδώ πολλά χρόνια εμπόδιο της δικαστικής διένεξης με

την ELFE.

Η ELFE

Η ΔΕΠΑ Εμπορίας

βρίσκεται σε δικαστική διένεξη με την βιομηχανία λιπασμάτων

για τον τρόπο υπολογισμού των τιμών φυσικού αερίου που

προμήθευε η πρώτη στη δεύτερη κατά την περίοδο 2005 –2010.

Κι ενώ η υπόθεση

έφτασε στον Άρειο Πάγο, και υπήρχε η προσδοκία για την λήψη

τελικής απόφασης, εντούτοις ο Άρειος Πάγος επέστρεψε τον

φάκελο στο Εφετείο Αθηνών για επανεξέταση του.

Η εκκρεμότητα αυτή

φρενάρει… το όποιο επενδυτικό ενδιαφέρον με δεδομένο πως αν

δικαιωθεί η ELFE τότε ίσως να ανοίξει ο δρόμος για τη

διεκδίκηση αποζημιώσεων και από άλλους πελάτες της ΔΕΠΑ

Εμπορίας αναφορικά με τον τρόπο τιμολόγησης την επίμαχη

περίοδο.

Η HELLENiQ ENERGY

Λίγο πριν τις

γιορτές των Χριστουγέννων ο έτερος μέτοχος της ΔΕΠΑ

Εμπορίας, η HELLENiQ ENERGY που κατέχει το 35% (το ΤΑΙΠΕΔ

ελέγχει το 65%), μέσω του CEO κ. Ανδρέα Σιάμισιη άνοιξε εκ

νέου το ζήτημα της απεμπλοκής της από την επχείρηση φυσικού

αερίου.

Και ο ενεργειακός

όμιλος πιέζει ως προς αυτήν την κατεύθυνση με δεδομένη την

παράλληλη συνεργασία που έχει στην προμήθεια αερίου με

την Edison, μέσω της Elpedison.

Η πώληση του 35%

Ένα από τα σενάρια

που εξετάζεται, σύμφωνα με πληροφορίες, είναι η πώληση του

μεριδίου της HELLENiQ ENERGY στο ελληνικό δημόσιο. Ωστόσο,

λένε πηγές, για να ληφθεί μία τέτοια απόφαση θα πρέπει πρώτα

να βρεθεί το αντίστοιχο τιμημα και αφετέρου να αρθούν και οι

δύο εκκρεμότητες. Αυτή της ELFE και η τελευταία με

τη Gazprom.

Τα πράγματα, όμως,

μοιάζουν πιο δύσκολα. Και ακόμη και το σενάριο της μερικής

μετοχοποίησης της ΔΕΠΑ Εμπορίας φαίνεται να μην περπατά πια

για τους ίδιους λόγους.

|

|

|

|

|

|

11/01/24 |

|

|

|

Reuters: Τον

Φεβρουάριο η εισαγωγή του "Ελ. Βενιζέλος" στο χρηματιστήριο

Το επόμενο μήνα σχεδιάζει να πραγματοποιήσει η Ελλάδα τη

δημόσια προσφορά για την

εισαγωγή των μετοχών του Διεθνούς Αερολιμένα Αθηνών "Ελ.

Βενιζέλος” στο χρηματιστήριο, σύμφωνα με δύο πηγές που

επικαλείται το ειδησεογραφικό πρακτορείο

Reuters.

Στόχος της ελληνικής

κυβέρνησης είναι να εκχωρήσει το 30% των μετοχών

που κατέχει στον ΔΑΑ το ΤΑΙΠΕΔ.

Όπως αναφέρει το

Reuters,

η προηγούμενη προσπάθεια πώλησης του ποσοστού σε ιδιώτες

επενδυτές, το 2018-2020 τερματίστηκε λόγω των αναταράξεων

που επέφερε στην αγορά ταξιδίων η πανδημία του κορονοϊού.

Η ΕΕΣΥΠ που κατέχει επιπλέον

25% του μετοχικού κεφαλαίου της εταιρείας θα διατηρήσει τη

συμμετοχή της στο μεγαλύτερο αεροδρόμιο της χώρας, το οποίο

διακίνησε περισσότερους από 26 εκατομμύρια επιβάτες, κυρίως

αλλοδαπούς, πέρυσι, σημειώνοντας ετήσια αύξηση 25%.

Η δημόσια εγγραφή για τη

διάθεση του 19% του μετοχικού κεφαλαίου του ΔΑΑ και η

εισαγωγή στο χρηματιστήριο αναμένεται να πραγματοποιηθεί "το

πρώτο μισό του Φεβρουαρίου", δήλωσε στο

Reuters

υψηλόβαθμός αξιωματούχος του ΤΑΙΠΕΔ, που ζήτησε να

διατηρηθεί η ανωνυμίας του.

Δεύτερος αξιωματούχος

ανέφερε στο

Reuters

πέρυσι ότι το ΤΑΙΠΕΔ σχεδιάζει να εισαγάγει το αεροδρόμιο

στο χρηματιστήριο εντός του πρώτου τριμήνου του 2024 και να

πουλήσει στη γερμανική εταιρεία διαχείρισης αεροδρομίων

AviAlliance,

η οποία κατέχει επί του παρόντος

ποσοστό

40% στον ΔΑΑ, επιπλέον 10% έναντι της τιμής της δημόσιας

προσφοράς.

Επίσης, ποσοστό 1% της εταιρείας θα διατεθεί στην οικογένεια

Κοπελούζου, η οποία κατέχει το 5% του αεροδρομίου, δήλωσε ο

αξιωματούχος του ΤΑΙΠΕΔ.

Για να ανοίξει ο δρόμος της

εισαγωγής

του ΔΑΑ στο χρηματιστήριο, το ελληνικό κοινοβούλιο

αναμένεται να εγκρίνει την Πέμπτη το σχέδιο νόμου με το

οποίο επικυρώνεται η συμφωνία τροποποίησης της αρχικής

σύμβασης του 1995 που υπογράφηκε μεταξύ του κράτους και της

εταιρείας και η οποία καθορίζει τους όρους λειτουργίας του

αεροδρομίου.

Οι πωλήσεις κρατικών περιουσιακών στοιχείων, σύμφωνα με το

Reuters,

αποτέλεσαν τον βασικό πυλώνα των τριών διεθνών προγραμμάτων

διάσωσης της Ελλάδας, συνολικού ύψους περίπου 260 δισ. ευρώ

που συνάφθηκαν μεταξύ 2010

και 2018 |

|

|

|

|

|

"Στοίχημα" οι τιτλοποιήσεις του Ηρακλή το 2024

Σημαντική πρόκληση

του νέου έτους συνιστά για τις τράπεζες η περαιτέρω

εξυγίανση του ενεργητικού τους, με το πρόγραμμα

τιτλοποιήσεων με κρατικές εγγυήσεις "Ηρακλής" να αποτελεί

"κλειδί" για την επίτευξη του κρίσιμου στόχου για τον κλάδο.

Η νομοθέτηση του

"Ηρακλή 3" από το Υπουργείο Εθνικής Οικονομίας και

Οικονομικών αναμένεται να δώσει "ανάσα" τόσο στις συστημικές

τράπεζες που έχουν σε εκκρεμότητα τιτλοποιήσεις ύψους 2,7

δισ. ευρώ - οι οποίες δεν πρόλαβαν να ενταχθούν στο

προηγούμενο πρόγραμμα - όσο και στις μη συστημικές Attica

Bank και Παγκρήτια, οι οποίες σχεδιάζουν τη συγχώνευσή τους

τους επόμενους μήνες με την προϋπόθεση της εξυγίανσής τους.

Οι πρώτες

τιτλοποιήσεις μη εξυπηρετούμενων δανείων που θα ενταχθούν

στο νέο πρόγραμμα είναι, σύμφωνα με αρμόδιες πηγές, η

"Frontier II" της Εθνικής Τράπεζας ύψους 1 δισ. ευρώ και η

"Sunrise III" της Πειραιώς ύψους 508 εκατ. ευρώ οι οποίες

είναι πλήρως έτοιμες. Επόμενη προς ένταξη είναι η

κοινοπρακτική τιτλοποίηση "Solar" ύψους 1,2 δισ. ευρώ όπου

μετέχουν η οποία και οι τέσσερις συστημικές τράπεζες, η

οποία όμως δεν είναι ακόμη έτοιμη σύμφωνα με τις ίδιες

πηγές.

Ποια χαρτοφυλάκια θα

ενταχθούν στον "Ηρακλή 3"

"Στοίχημα" του νέου

Ηρακλή είναι η ένταξη των χαρτοφυλακίων των μη συστημικών

τραπεζών όπου η ανάγκη για εξυγίανση είναι πολύ πιο

επιτακτική. Ειδικά η Attica Bank και η Παγκρήτια βρίσκονται

υπό μεγάλη πίεση για "fast track" λύσεις οι οποίες θα

ανοίξουν τον δρόμο για τη συγχώνευσή τους εντός του 2024.

Σήμερα οι δύο τράπεζες έχουν μη εξυπηρετούμενα δάνεια που

ξεπερνούν αθροιστικά τα 3 δισ. ευρώ, με δείκτη NPE άνω του

60%.

Στόχος είναι, όπως

έχει δηλώσει πρόσφατα η CEO της Attica Bank Ελένη Βρεττού, η

μείωση του δείκτη NPE σε μονοψήφιο ποσοστό μέσω του

"Ηρακλή". Ωστόσο, όπως επισημαίνουν στο Capital.gr αρμόδιες

πηγές του ΥΠΕΘΟ, το ύψος των NPEs που θα κριθούν επιλέξιμα

προς ένταξη στο νέο πρόγραμμα δεν έχει ακόμη προσδιοριστεί,

καθώς εξαρτάται από τα ποιοτικά χαρακτηριστικά των εν λόγω

χαρτοφυλακίων. Το ίδιο ισχύει και για τις συνεταιριστικές

τράπεζες, ο "πήχης" του Ηρακλή είναι ακόμη πιο δύσκολο να

εκπληρωθεί σε όρους ποιότητας δανειακών χαρτοφυλακίων,

σύμφωνα με τις ίδιες πηγές.

Υπενθυμίζεται ότι ο

"Ηρακλής 3" είναι πολύ μικρότερης εμβέλειας από τα δύο

προηγούμενα, άκρως επιτυχημένα προγράμματα τα οποία είχαν ως

αποτέλεσμα οι συστημικές τράπεζες να "καθαρίσουν" το

ενεργητικό τους από NPEs ύψους 70 δισ. ευρώ, με τον

αντίστοιχο δείκτη να προσεγγίζει σήμερα το 5%.

Το "ρίσκο" των

κρατικών εγγυήσεων

Σημειώνεται ότι, για

το νέο πρόγραμμα, έχει υπολογιστεί ύψος κρατικών εγγυήσεων 2

δισ. ευρώ οι οποίες εκτιμάται ότι θα επιμεριστούν ισόποσα

μεταξύ συστημικών και μη συστημικών τραπεζών. Στα δύο

προηγούμενα προγράμματα, ωστόσο, το ύψος των κρατικών

εγγυήσεων ανήλθε σε 18,7 δισ. ευρώ, ένα μέρος των οποίων

υπάρχει κίνδυνος να εκπέσει σε περίπτωση που δεν εκπληρωθούν

τα business plans των τιτλοποιήσεων που οι servicers.

Αρμόδιες πηγές του

ΥΠΕΘΟ εκτιμούν, πάντως, ότι η πιθανότητα να συμβεί αυτό

είναι εξαιρετικά περιορισμένη δεδομένου ότι τα business

plans στη συντριπτική τους πλειονότητα εξυπηρετούνται.

Εξαίρεση αποτελούν οι δύο πρώτες τιτλοποιήσεις -Cairo 1 & 2-

οι οποίες φέρουν πολύ πιο φιλόδοξους στόχους από τις

επόμενες δεδομένου ότι ολοκληρώθηκαν προ πανδημίας. Οι εν

λόγω τιτλοποιήσεις υποαποδίδουν, σημειώνουν οι ίδιες πηγές,

ωστόσο εκτιμάται ότι μέσω των ρευστοποιήσεων και μέσω των

συναλλαγών στη δευτερεύουσα αγορά κόκκινων δανείων η

υστέρηση έναντι των στόχων θα καλυφθεί.

Σε αυτή την

κατεύθυνση κινούνται οι servicers και για τις υπόλοιπες

τιτλοποιήσεις, επισπεύδοντας την εκπλήρωση των στόχων μέσω

της πώλησης "κόκκινων" πακέτων που έχουν τιτλοποιηθεί στο

πλαίσιο του "Ηρακλή". Εντός του 2024, μάλιστα, οι εν λόγω

συναλλαγές εκτιμάται ότι θα ξεπεράσουν τα 3-4 δισ. ευρώ,

δίνοντας ανάσα στα business plans και προστατεύοντας το

Δημόσιο από τον κίνδυνο έκπτωσης των εγγυήσεων -κίνδυνος. Σε

κάθε περίπτωση, διαβεβαιώνουν οι ίδιες πηγές, το θέμα της

έκπτωσης των κρατικών εγγυήσεων δεν θα τεθεί για τα επόμενα

5-7 έτη.

Πηγή: capital.gr |

|

|

|

|

|

10/01/24 |

|

|

|

|

|

Mytilineos: Ολοκλήρωσε τη διαδικασία χρηματοδότησης

φωτοβολταϊκών έργων στη Χιλή

Τη διαδικασία

χρηματοδότησης (χωρίς αναγωγή ή εγγυήσεις από τη μητρική

εταιρεία – non-recourse financing) ενός χαρτοφυλακίου

φωτοβολταϊκών έργων ισχύος 588 MWp, μέσω των

χρηματοπιστωτικών ιδρυμάτων BNP Paribas, Intesa San Paolo,

Sumitomo Mitsubishi Banking Corporation, Rabobank και

Santander Chile, ολοκλήρωσε η Mytilineos.

Το χαρτοφυλάκιο αυτό

αποκτήθηκε σταδιακά κατά τη διάρκεια του 2020 και του 2021

στο πλαίσιο της στρατηγικής επένδυσης της Mytilineos στην

αγορά της Χιλής, μίας από τις πιο ελπιδοφόρες αγορές ηλιακής

ενέργειας στον κόσμο, με άφθονους ηλιακούς πόρους και

φιλόδοξους στόχους απανθρακοποίησης. Η συνολική

χρηματοδότηση αποτελείται από μια κύρια χρηματοδότηση ποσού

315 εκατ. δολαρίων καθώς και χρηματοδοτική γραμμή για κάλυψη

αναγκών ΦΠΑ 30 εκατ. δολαρίων και πιστωτική γραμμή 32 εκατ.

δολαρίων για έκδοση Εγγυητικών Επιστολών.

Μόλις

κατασκευαστούν, τα φωτοβολταϊκά πάρκα Willka, Doña Antonia,

Tocopilla και Tamarico στη Χιλή θα παράγουν ετησίως περίπου

1,6 τεραβατώρες (TWh) «πράσινης» ενέργειας, μειώνοντας τις

εκπομπές διοξειδίου του άνθρακα κατά 600.000 τόνους CO2

ετησίως.

Τα έργα βρίσκονται

σε διαφορετικά στάδια κατασκευής:

– Το έργο Willka

ενεργοποιήθηκε τον Αύγουστο και πρόσφατα εγκαινιάστηκε.

Πρόκειται για μία επένδυση άνω των $110 εκατ. που συνιστά τη

μεγαλύτερη ξένη επένδυση στην περιοχή τα τελευταία χρόνια.

Το έργο θα παράγει ενέργεια ισχύος 109,2 MWp, ικανή να

ηλεκτροδοτήσει περισσότερα από 105.000 σπίτια κάθε χρόνο.

– Το έργο Doña Antonia θα ενεργοποιηθεί στις αρχές του 2024

– Τα έργα Tocopilla θα Tamarico αναμένεται να ενεργοποιηθούν

κατά το Β’ τρίμηνο του 2024.

Η πλειοψηφία της

ενέργειας που θα παράγεται από τα τέσσερα έργα θα πωλείται

στην Enel Chile στο πλαίσιο αντίστοιχων 10ετών συμφωνιών

πώλησης ενέργειας. Τα έργα θα είναι επίσης επιλέξιμα για να

λάβουν πληρωμές δυναμικότητας από τον συντονιστή του

δικτύου.

Η Mytilineos

συνεχίζει να αναπτύσσει το ηλιακό της χαρτοφυλάκιο στη Χιλή,

προκειμένου να αυξήσει τις δυνατότητες χρηματοδότησης και

κατασκευής πρόσθετων έργων από το 2024 και μετά,

εδραιώνοντας περαιτέρω τη θέση της στην αγορά ανανεώσιμων

πηγών ενέργειας της Λατινικής Αμερικής.

Η Χιλή είναι

σημαντική αγορά για την παγκόσμια στρατηγική ανάπτυξης

ανανεώσιμων πηγών ενέργειας της Mytilineos, που εκτείνεται

σε όλη την Ευρώπη, την Αμερική και τις περιοχές

Ασίας-Ειρηνικού. Η εταιρεία είναι ήδη εγκατεστημένη στη

Χιλή, όχι μόνο ως ένας integrated developer, αλλά και ως

κορυφαίος εργολάβος EPC για τρίτους, με χαρτοφυλάκιο ισχύος

600MW.

Πρόκειται για την

πρώτη χρηματοδότηση έργων της Mytilineos στη Χιλή και την

πέμπτη χρηματοδότηση φωτοβολταϊκών έργων διεθνώς.

Η συνολική

δυναμικότητα του διεθνούς χαρτοφυλακίου ΑΠΕ της Mytilineos,

το οποίο αποτελείται από έργα σε περισσότερες από 30 χώρες

και επεκτείνεται δυναμικά, ξεπερνά τα 13,8GW με τα

λειτουργικά και ώριμα έργα να ανέρχονται σε 4,9GW, ενώ τα

έργα σε πρώιμο και μεσαίο στάδιο ανάπτυξης ανέρχονται σε

9GW.

Η εταιρεία διαθέτει

επίσης έργα αποθήκευσης ενέργειας σε διάφορα στάδια

ανάπτυξης με μέγιστη ισχύ 1.1GW.

Η Milbank και η

Larrain ενήργησαν ως σύμβουλοι της Mytilineos, οι White &

Case και Garrigues ως σύμβουλοι των δανειστών, η G-Advisory

ως τεχνικός σύμβουλος, ο DNV Antuko ως σύμβουλος αγοράς, η

Marsh ως ασφαλιστικός σύμβουλος και η KPMG σύμβουλος

φορολογικών θεμάτων και ελεγκτής χρηματοοικονομικών

μοντέλων. |

|

|

|

|

|

09/01/24 |

|

|

|

Τρ. Πειραιώς: Άνω των 1,6 δισ. οι προσφορές για το 10ετές

ομόλογο

Ισχυρή η ζήτηση για

το νέο 10ετές ομόλογο Tier 2 της Τράπεζας Πειραιώς, με τις

προσφορές να ξεπερνούν το επίπεδο των 1,6 δισ. ευρώ, ενώ η

τράπεζα άντλησε το ποσό των 500 εκατ. ευρώ.

Το κουπόνι της

έκδοσης μειώθηκε λόγω της υπερκάλυψης, και διαμορφώθηκε στο

7,375%, ενώ οι πρώτες εκτιμήσεις για την τιμολόγηση του

τίτλου (IPTs) το τοποθετούσαν στην περιοχή του 7,75%.

Υπενθυμίζεται ότι

ανάδοχοι της έκδοσης του Subordinated Tier 2 τίτλου,

10,25NC5,25 (με δυνατότητα ανάκλησης στην 5ετία, μετά το

πρώτο τρίμηνο) είναι οι Barclays, BNP Paribas, BofA, Goldman

Sachs, Nomura και UBS. Η Fitch ανακοίνωσε ότι βαθμολογεί

τους νέους τίτλους με αξιολόγηση Β ενώ η Moody's αναμένεται

να θέσει αξιολόγηση Β1, σύμφωνα με το Reuters.

Παράλληλα, η τράπεζα

προχωρά και σε επαναγορά του ομολόγου 400 εκατ. ευρώ με

ωρίμανση τον Ιούνιο του 2029. Η τράπεζα έδωσε εντολή στις

έξι επενδυτικές τράπεζες να αναλάβουν την πρόταση επαναγοράς

των εκκρεμών ομολόγων από την έκδοση ύψους 400 εκατ. ευρώ με

σταθερό κουπόνι 9,75%, ωρίμανση στις 26 Ιουνίου 2029 και

δυνατότητα ανάκλησης στις 26 Ιουνίου 2024.

Η προθεσμία για

επαναγορά των τίτλων, με μετρητά και τίμημα στο 102, είναι

μέχρι τις 15 Ιανουαρίου. |

|

|

|

|

|

Τράπεζα Πειραιώς: Ποδαρικό στις αγορες με νέα έκδοση 10ετούς

ομολόγου Τier 2 - Οι στόχοι των MRΕL

Εντός των επόμενων

24ώρων, ενδεχομένως και εντός της ημέρας, ανοίγει το βιβλίο

για την έκδοση

10ετούς ομολόγου Τier 2 της Τράπεζας Πειραιώς με

αρχικό επιτόκιο 7,5% και το ύψος της έκδοσης να εκτιμάται

ότι θα κινηθεί στα 500 εκατ. ευρώ. Ταυτόχρονα η Πειραιώς προχωρά

στην επαναγορά ομολόγου 400

εκατ. ευρώ με ωρίμανση τον Ιούνιο του 2029, κάτι που είχε

προαναγγείλει ο διευθύνων σύμβουλος της τράπεζας Χρήστος

Μεγάλου, με την ανακοίνωση

των αποτελεσμάτων

του 9μηνου του 2023, τον περασμένο Νοέμβριο.

Όπως γράφει η

Άρτεμις Σπηλιώτη στην Ημερησία, μιλώντας τότε στους αναλυτές

είχε θέσει ως προτεραιότητα για το α’ 6μηνο του 2024 την

έκδοση ομολόγου Τier 2, προκειμένου να αναχρηματοδοτήσει

ομόλογα που λήγουν. Ετσι, έδωσε mandate σε έξι επενδυτικούς

οίκους και ειδικότερα σε σε Barclays,

BNP Paribas, BofA, Goldman Sachs, Nomura και UBS,

ως αναδόχους, να διοργανώσουν σειρά παρουσιάσεων σε

επενδυτές, για έκδοση στο άμεσο μέλλον – αναλόγως και των

συνθηκών της αγοράς - ομολόγου Subordinated

Tier 2 10,25NC5,25 (με δυνατότητα ανάκλησης στην

5ετία, μετά το πρώτο τρίμηνο).

Επαναγορά εκκρεμών

ομολόγων

Και παράλληλα έδωσε

εντολή στις εξι επενδυτικές τράπεζες να αναλάβουν την πρόταση

επαναγοράς των εκκρεμών ομολόγων από την έκδοση ύψους 400

εκατ. ευρώ με σταθερό κουπόνι 9,75%, ωρίμανση στις

26 Ιουνίου 2029 και δυνατότητα ανάκλησης στις 26 Ιουνίου

2024. Η προθεσμία επαναγοράς των τίτλων είναι μέχρι τις 15

Ιανουαρίου.

Η έκδοση νέου

ομολόγου σε συνδυασμό με την επαναγορά θα έχει ως αποτέλεσμα

τη μείωση του κόστους

δανεισμού για την τράπεζα και γίνεται στο πλαίσιο

επίτευξης του τελικού δεσμευτικού στόχου για την κάλυψη της

Ελάχιστης Απαίτησης Ιδίων Κεφαλαίων και Επιλέξιμων

Υποχρεώσεων (ΜREL) που πρέπει να καλύψουν οι ελληνικές

συστημικές τράπεζες μέχρι το τέλος του 2025.

Ο στόχος για

τον δείκτη ΜREL

Σημειώνεται ότι με

βάση τα στοιχεία του 9μήνου, η Πειραιώς εν αναμονή και της

διάθεσης του 27% - ή μέρους αυτού – που κατέχει το ΤΧΣ, είχε

πετύχει το στόχο της 1/1/2024 με ΜREL 21,8% και μετά την

έκδοση senior preferred 500 εκατ. ευρώ με επιτόκιο 6,875% ο

δείκτης ΜREL διαμορφώθηκε στο 23,4% έναντι τελικού

στόχου για δείκτη ΜREL 27,9%.

Όπως προκύπτει από

τα στοιχεία του Ενιαίου

Συμβουλίου Εξυγίανσης (SRB) μέχρι την καταληκτική

ημερομηνία θα πρέπει να καλυφθούν περίπου 5,5 δις ευρώ από

ομολογιακές εκδόσεις ή άλλους τύπους επιλέξιμων στοιχείων

παθητικού.

Στην παρούσα φάση

και μετά την ανάκτηση της επενδυτικής βαθμίδας οι συνθήκες

είναι ευνοϊκές και οι ελληνικές τράπεζες αναμένεται να τις

αξιοποιήσουν, πετυχαίνοντας ενδεχομένως και νωρίτερα την

επίτευξη του τελικού στόχου ώστε να μη βρεθούν προ

δυσάρεστων – ακριβών – εκπλήξεων που μπορεί να προκύψουν

λόγω γεωπολιτικής αστάθειας που θα αυξήσουν το κόστος

χρήματος.

Απομένουν 5,5 δισ.

ευρώ έως το τέλος του 2025

Σύμφωνα με την Ενδιάμεση

Εκθεση Νομισματικής Πολιτικής της Τράπεζας της Ελλάδος (Δεκέμβριος

2023) από το 2018 οι τέσσερις συστημικές τράπεζες έχουν

εκδώσει ομόλογα συνολικής αξίας 13 δις ευρώ, με βασικό σκοπό

την κάλυψη των ΜREL.

Από το υφιστάμενο

υπόλοιπο ύψους περίπου 12,6 δισεκ. ευρώ, τα 7,5 δισεκ. ευρώ

έχουν αντληθεί μέσω έκδοσης τίτλων υψηλής εξοφλητικής

προτεραιότητας (senior), ενώ τα 5,1 δισεκ. έχουν αντληθεί με

την έκδοση τίτλων χαμηλής εξοφλητικής προτεραιότητας

(subordinated). Λαμβάνοντας υπόψη τα στοιχεία του Ενιαίου

Συμβουλίου Εξυγίανσης στο τέλος Ιουνίου 2023 (SRB MREL

Dashboard) και τις νέες εκδόσεις ομολόγων εντός του 2023,

απομένουν περίπου 5,5 δισεκ. ευρώ που πρέπει να καλυφθούν

από αντίστοιχες ομολογιακές εκδόσεις έως το τέλος του 2025.

Το μεσοσταθμικό

τοκομερίδιο του συνόλου των εκδόσεων υψηλής εξοφλητικής

προτεραιότητας είναι 5,3% και εκείνο των τίτλων χαμηλής

προτεραιότητας 7,5%.

Η ευκαιρία της

επενδυτικής βαθμίδας

Όπως σημειώνεται

στην έκθεση της ΤτΕ : «Παρά την αυστηροποίηση των

χρηματοπιστωτικών συνθηκών διεθνώς κατά το τρέχον έτος, οι

αποδόσεις των ομολόγων των τραπεζών στη δευτερογενή αγορά

ακολούθησαν πτωτική πορεία, μετά την άνοδό τους το Μάρτιο

λόγω των τραπεζικών προβλημάτων στις ΗΠΑ.

Οι αποδόσεις των

ελληνικών τραπεζικών ομολόγων υψηλής εξοφλητικής

προτεραιότητας βρίσκονται πλέον σε παρόμοια επίπεδα με τις

αποδόσεις ευρωπαϊκών τραπεζικών ομολόγων με αντίστοιχη

πιστοληπτική αξιολόγηση (high yield), ενώ σύγκλιση

παρουσιάζουν τα ελληνικά τραπεζικά ομόλογα Tier 2 προς τους

αντίστοιχους τίτλους άλλων ευρωπαϊκών τραπεζών.

Ενδεικτικά, μετά την

ανακοίνωση των θετικών προοπτικών από τον οίκο S&P τον

Απρίλιο για την κρατική πιστοληπτική αξιολόγηση της Ελλάδος,

ο μέσος όρος των αποδόσεων των τραπεζικών ομολόγων υψηλής

εξοφλητικής προτεραιότητας, σταθμισμένος ως προς την αξία

των υποκείμενων ομολόγων, έχει μειωθεί κατά 255 μ.β.

Η πρόσφατη

αναβάθμιση της κρατικής πιστοληπτικής αξιολόγησης της

Ελλάδος στην Επενδυτική

Κατηγορία και η αναμενόμενη βελτίωση της

πιστοληπτικής αξιολόγησης των τραπεζών,

η οποία θα οδηγήσει σε μείωση της απόστασής τους από την

Επενδυτική Κατηγορία, αναμένεται να μετριάσουν τις

επιπτώσεις που ασκούν οι αυξήσεις των επιτοκίων στο κόστος

χρηματοδότησης των τραπεζών από τις αγορές ομολόγων.» |

|

|

|

|

|

08/01/24 |

|

|

|

|

|

Ebury: Το δολάριο κάνει ράλι, οι αγορές ξανασκέφτονται τις

μειώσεις της Fed

Μέχρι στιγμής το 2024,

οι αγορές συναλλάγματος έχουν πραγματοποιήσει στροφή 180

μοιρών, όπως και οι χρηματοοικονομικές αγορές γενικά. Το

ράλι ομολόγων των τελευταίων εβδομάδων το 2023 σταμάτησε και

αντιστράφηκε, καθώς οι αγορές αναιρούν τις προσδοκίες για

μειώσεις επιτοκίων της Ομοσπονδιακής

Τράπεζας το 2024. Όπως αναφέρει ο Enrique

Diaz Alvarez, Chief Financial Risk Officer της Ebury,

οι αγορές ακολούθησαν τα στοιχεία που προκύπτουν από τα

επιτόκια και πιο συγκεκριμένα, τα περιουσιακά στοιχεία

κινδύνου και τα εμπορεύματα υποχώρησαν και το δολάριο

ενισχύθηκε έναντι κάθε σημαντικού νομίσματος, με την

αξιοσημείωτη εξαίρεση του μεξικανικού πέσο το οποίο

βασίστηκε στην εκπληκτική του απόδοση το 2023 για να

καταλήξει υψηλότερα έναντι κάθε άλλου σημαντικού

νομίσματος.