|

|

| |

| |

|

|

|

26/06/21 |

| |

| |

|

Αναβάθμιση της ΔΕΗ από την Standard & Poor’s

Σε

αναβάθμιση της πιστοληπτικής αξιολόγησης της ΔΕΗ κατά μία

βαθμίδα σε Β+ (από Β) με θετική προοπτική προχώρησε σήμερα η

Standard & Poor's.

Ο διεθνής

οίκος στην έκθεσή του αναγνωρίζει την πρόοδο που έχει ήδη

συντελεστεί στην μέχρι τώρα υλοποίηση του στρατηγικού

σχεδίου της Εταιρείας και αναμένει πως η βελτίωση στα

θεμελιώδη μεγέθη και στη λειτουργική αποτελεσματικότητα θα

συνεχιστεί και την επόμενη διετία.

Οι

αναλυτές του οίκου -όπως ανακοίνωσε η ΔΕΗ- κάνουν μνεία στα

EBITDA ρεκόρ των 886 εκατ. ευρώ το 2020, απόδοση που

προβλέπουν ότι θα συνεχιστεί αγγίζοντας το 1 δισ. ευρώ το

2022 και το 2023, ενώ βλέπουν περαιτέρω βελτίωση του δείκτη

χρέους/EBITDA.

Η Standard

& Poor's αναφέρει πως η ΔΕΗ επωφελείται από την πράσινη

στροφή της και τη μείωση των εκπομπών CO2, τη βελτίωση στα

περιθώρια κέρδους και τη σταθεροποίηση στις ταμειακές ροές.

Χαρακτηρίζει μάλιστα, αξιοσημείωτη τη βελτίωση των

λειτουργικών αποτελεσμάτων λόγω του μετασχηματισμού στο

μίγμα παραγωγής και της στροφής στις ΑΠΕ.

Επίσης

βλέπει βελτίωση στη διαχείριση των εισπράξεων, αλλά και στην

είσπραξη των ληξιπρόθεσμων οφειλών. Οι αναλυτές της Standard

& Poor's αναφέρουν στην έκθεση ότι έχουν μεγαλύτερη σιγουριά

ότι η Διοίκηση της ΔΕΗ θα ανταποκριθεί στις προβλέψεις τους,

ενώ λαμβάνουν υπόψη και την καλή απόδοση των ESGκριτηρίων,

όπως η μείωση των εκπομπών CO2, η στρατηγική, η υλοποίησή

της και ο έλεγχος.

Η Standard

& Poor's κάνει λόγο για περαιτέρω αναβάθμιση της ΔΕΗ σε ΒΒ+

σε περίπτωση αναβάθμισης της ελληνικής οικονομίας, καθώς

επίσης και εάν συνεχιστεί η σταθερή εφαρμογή του

μετασχηματισμού της Εταιρείας.

|

| |

|

|

|

25/06/21 |

| |

|

|

|

Ελεγχόμενα πτωτική συνεδρίαση, αλλά κυρίως λόγω του

μερίσματος του ΟΤΕ .. Σχόλια για ΟΤΕ, ΑΛΦΑ, ΜΠΕΛΑ, ΕΤΕ

Με τη μετοχή

της ΑΛΦΑ να είναι στο επίκεντρο του ενδιαφέροντος λόγω των

τελευταίων ανακοινώσεων για την ΑΜΚ, ελεγχόμενες απώλειες

0,40% καταγράφεται από το πρωί στο Χ.Α., με το ΓΔ να είναι

στις 13:10 στις 906,16 μονάδες,

όπως πάντα στα όρια των 910 – 900 μονάδων. Βέβαια θα πρέπει

να τονιστεί πως η πτώση ουσιαστικά είναι αποτέλεσμα της

αποκοπής του μερίσματος του ΟΤΕ, αφού η πτώση του οργανισμού

(4%) έχει μια επίπτωση στους βασικούς δείκτες 0,40 με 0,45%,

όσο δηλαδή και η πτώση της αγοράς.

Στους άλλους

δύο βασικούς δείκτες, με πτώση 0,54% ο

FTSE 25, με τον τραπεζικό δείκτη στο -0,62%.

Στις επιμέρους μετοχές τώρα και πάντα μέχρι στιγμής. Πρώτη

σε άνοδο από τον FTSE 25 η

Jumbo (14,53 ευρώ, +1,61%),

με τη μετοχή να προσπαθεί να δώσει τελευταία μια αντίδραση,

αν και αυτή παραμένει εύθραυστη όσο η μετοχή μένει

χαμηλότερα των 14,70 – 14,90 ευρώ. Στα θετικά ότι η μετοχή

έχει μπροστά της την αποκοπή του μερίσματος.

Με κέρδη 1,56% η ΕΤΕ, 2,544 ευρώ. Και όπως αναφέρουμε σε

επιμέρους σχόλια του GFF, υπάρχει ανάγκη αντίδρασης και

επιστροφής της μετοχής υψηλότερα των

2,52 – 2,55 ευρώ.

Από την άλλη πλευρά, με πτώση, λόγω μερίσματος όπως

αναφέραμε παραπάνω, η μετοχή του ΟΤΕ, στα 14,86 ευρώ,

-4,22%. Και θα περιμένουμε να δούμε αν η μετοχή καταφέρει να

περιορίσει κάπως τις απώλειες στο δεύτερο μισό της ημέρας,

όπως για παράδειγμα είχε κάνει χθες ο Μυτιληναίος.

Με πτώση 2,67%

τώρα η μετοχή της ΑΛΦΑ, στα 1,1115 ευρώ, με την τράπεζα να

ανακοινώνει χθες ως ανώτατο όριο τα 1,20 ευρώ. Οι

πληροφορίες πάντως κάνουνε λόγο για μια τιμή ΑΜΚ περίπου στο

1,00 με 1,05 ευρώ.

Το σχόλιο χρηματιστή

Τώρα χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής

ανέφερε τα ακόλουθα: «Με τη

σημερινή συνεδρίαση να είναι σχετικά πιο ενδιαφέρουσα,

κυρίως λόγω των εξελίξεων στην ΑΛΦΑ, την αποκοπή του ΟΤΕ,

αλλά και τη μεγαλύτερη μεταβλητότητα σε επιλεγμένα χαρτιά

του FTSE 25 (πχ

Jumbo). Ωστόσο επί της

ουσίας ο τζίρος παραμένει στα γνωστά χαμηλά επίπεδα των

τελευταίων συνεδριάσεων, μόλις 15εκ ευρώ ο καθαρός. Τώρα

όσον αφορά την πορεία της αγοράς σήμερα, το πιθανότερο είναι

πως θα πάμε κάπως έτσι μέχρι τέλους. Αν πρέπει τώρα να

σχολιάσω τις εξελίξεις στην ΑΛΦΑ, με την τράπεζα να ορίζει

μέγιστη τιμή τα 1,20 ευρώ (χωρίς πάντως να δίνει ελάχιστη).

Θα εκτιμούσε πως η τελική τιμή θα διαμορφωθεί περίπου στο 1

με 1,05 ευρώ, αν και σίγουρα θα πρέπει να περιμένουμε..»

|

| |

|

Citi: Γιατί ξαφνικά "ξεφορτώνεται" τα ελληνικά ομόλογα

Μπορεί οι περιφερειακές εκλογές στη Γαλλία να μην επηρέασαν

ιδιαίτερα την αγορά ομολόγων της ευρωζώνης και ο δεύτερος

γύρος να αναμένεται να έχει επίσης περιορισμένο αντίκτυπο,

ωστόσο οι κίνδυνοι αυξάνονται για τους κρατικούς τίτλους της

ευρωπεριφέρειας και ο λόγος δεν είναι άλλος από τις

αποφάσεις νομισματικής πολιτικής της ΕΚΤ, όπως σημειώνει η

Citigroup σε σημερινή της έκθεση.

Όπως γράφει η Ελευθερία Κούρταλη στο capital.gr,

συγκεκριμένα, όπως αναφέρει, τα ομόλογα της περιφέρειας

έδειξαν περιορισμένη ευαισθησία στις πολιτικές εξελίξεις στη Γαλλία,

με τους πιθανούς κινδύνους να μεταφέρονται πιο μακροπρόθεσμα

και συγκεκριμένα στις βουλευτικές εκλογές του 2022, καθώς

δεν μπορεί να αποκλειστεί η πιθανότητα κατακερματισμένης

Βουλής.

Σε ό,τι αφορά το αμέσως επόμενο διάστημα, η Citi αναμένει

ένα σχετικά ήρεμο καλοκαίρι για την περιφέρεια, κυρίως χάρη

στο "σταθερό χέρι" της ΕΚΤ η οποία συνεχίζει να αγοράζει

ομόλογα με αυξημένο ρυθμό υπό το πρόγραμμα PEPP.

Ωστόσο,

το γεγονός παραμένει πως οι κρατικοί τίτλοι του ευρωπαϊκού

Νότου παραμένουν πολύ ευάλωτοι στις κινήσεις της ΕΚΤ και

στον ρυθμό αγορών της. Οποιοδήποτε

tapering, δηλαδή μείωση του ρυθμού αγορών υπό το PEPP, κάτι

το οποίο είναι όλο και πιο πιθανό να συμβεί αργότερα αυτό το

έτος, μπορεί να οδηγήσει σε διεύρυνση των spreads, με

τα ιταλικά spreads να αυξάνονται στις 120 μονάδες βάσης στο

δ’ τρίμηνο, από περίπου 105 μ.β σήμερα.

Κατά την Citi, τα πορτογαλικά και τα ελληνικά ομόλογα

ενδεχομένως να είναι ακόμα πιο ευαίσθητα στο tapering της

ΕΚΤ από ό,τι τα ιταλικά. Συγκεκριμένα, τα πορτογαλικά

ομόλογα θα μπορούσαν να είναι ευάλωτα στο PEPP εν μέσω της

αβεβαιότητας σχετικά με τη μετατόπιση της ευελιξίας του PEPP

προς το κλασσικό πρόγραμμα ποσοτικής χαλάρωσης PSPP,

δεδομένων των περιορισμών του ορίου των αγορών (κλείδα

κεφαλαίου) καθώς ήδη οι αγορές της ΕΚΤ προσεγγίζουν αυτό το

όριο. Για αυτόν τον λόγο και δεδομένης της bullish στάσης

που διατηρεί η Citi για τα ισπανικά ομόλογα, ρευστοποιεί τις

θέσεις της στο trade που διατηρούσε, δηλαδή των long θέσεων

στα 10ετή πορτογαλικά ομόλογα έναντι των 10ετών ισπανικών.

Σε ό,τι

αφορά τα ελληνικά ομόλογα, όπως τονίζει η Citi, θα

μπορούσαν να είναι ευάλωτα σε ένα tapering του PEPP λόγω της

μη επιλεξιμότητάς τους για

το κλασσικό πρόγραμμα ποσοτικής χαλάρωσης, και είναι πιθανό

να υποαποδώσουν έναντι των ιταλικών ομολόγων τους επόμενους

μήνες.

Από τον

περασμένο Απρίλιο, η Citi είχε προτείνει το trade "4s15s

flattener στα ελληνικά ομόλογα έναντι των ιταλικών", το

οποίο, όπως είχε εξηγήσει στο Capital.gr ο

αναλυτής της τράπεζας, Aman Bansal, αποτελούνταν από τα εξής:

Αγορά 15ετών ελληνικών ομολόγων με πώληση των 4ετών (λόγω

της πρόσφατης υπεραπόδοσης) και πώληση των 15ετών ιταλικών

ομολόγων με αγορά των 4ετών λόγων της υποαπόδοσης με τα

ελληνικά. Ο

λόγος ήταν η εκτίμηση της Citi ότι η ελληνική καμπύλη

αναμένεται να συγκλίνει με την ιταλική.

‘Όπως

σημειώνει πλέον ο

στόχος της αυτός έχει ήδη ξεπεραστεί, με

τα ελληνικά ομόλογα όλων των διαρκειών να έχουν χαμηλότερες

αποδόσεις από τα ιταλικά, και αυτό σε επίπεδο θεμελιωδών

μεγεθών φαίνεται πλέον πολύ ακριβό.

Έτσι, η

Citi πατάει το... κουμπί του sell και συστήνει

ένα νέο trade, την πώληση των 7ετών ελληνικών ομολόγων

έναντι των ιταλικών, δηλαδή

την πώληση των ελληνικών τίτλων λήξης Ιανουαρίου 2028 έναντι

των ιταλικών λήξης Ιανουαρίου 2028, όπου το spread

διαμορφώνεται στις -10 μονάδες βάσης. Στόχος του trade είναι

το θετικό spread στις +2 μονάδες βάσεις, ενώ εάν υποχωρήσει

περαιτέρω και αγγίξει τις -16 μονάδες βάσεις τότε η Citi θα

κλείσει επίσης το trade.

Η

παραπάνω αρνητική πλέον στάση της Citi σε ό,τι αφορά τα

ελληνικά ομόλογα, βασίζεται στις επιπτώσεις του tapering και

την πρόσφατη υπεραπόδοση έναντι των ιταλικών ομολόγων και

μόνο, και όχι

σε λόγους που έχουν να κάνουν με τις προοπτικές της

ελληνικής οικονομίας.

Έτσι,

όπως αναφέρει, ο

κίνδυνος στο νέο της trade είναι το καλό σενάριο για την

Ελλάδα όπου

η στήριξη του Ταμείου Ανάκαμψης θα οδηγήσει σε περαιτέρω

συρρίκνωση των ελληνικών spreads.

|

| |

|

|

|

24/06/21 |

| |

|

Οριακές απώλειες, με ακόμη πιο χαμηλό τζίρο σήμερα στο Χ.Α..

... Σχόλια για ΟΠΑΠ, Τιτάνας, ΜΥΤΙΛ, ΑΡΑΙΓ

Επί της ουσίας μια από τα ίδια σήμερα στο Χ.Α., με τον πολύ

χαμηλό τζίρο να κυριαρχεί (μόλις 13εκ ευρώ οι καθαρές

συναλλαγές στις 13:00)

και τη μοναδική ίσως διαφορά να είναι πως αντί η αγορά να

βρίσκεται οριακά υψηλότερα, βρίσκεται σε οριακά αρνητικό

πρόσημο, στη ζώνη των 600 - 610 μονάδων, επίπεδα τα οποία

όπως και περιμέναμε και είχαμε προειδοποιήσει στο

GFF, έχουνε στοιχειώσει την αγορά

εδώ και μεγάλο χρονικό διάστημα …. Στους επιμέρους δείκτες,

με οριακές απώλειες 0,20% ο FTSE 25

και οριακές απώλειες 0,09% οι τράπεζες.

Στις επιμέρους μετοχές και πάντα μέχρι στιγμής. Πρώτη σε

άνοδο από τον FTSE 25, η μετοχή

του ΟΠΑΠ (12,97 ευρώ, +0,70%), που προσπαθεί κάπως να

συνέλθει μετά την πρόσφατη 7ημερή πτώση. Κλειδί μια παραμονή

της μετοχής υψηλότερα των στηρίξεων στα επίπεδα των 12,60 –

12,80 ευρώ.

Με κέρδη και η μετοχή του Τιτάνα (16,70 ευρώ, +0,60%),

έχοντας πάντως σχολιάσει στο GFF

τις τελευταίες ημέρες πως η μετοχή, όπως ήδη συμβαίνει, θα

μπορούσε να κινείται για κάποιο χρονικό διάστημα να κινείται

κοντά στα τρέχοντα επίπεδα.

Με απώλειες τώρα η μετοχή της Μυτιληναίος (15,22 ευρώ,

-1,74%), μια πτώση πάντως η οποία αποδίδεται αποκλειστικά

στην αποκοπή του μερίσματος (0,36 ευρώ), με τη μετοχή

μάλιστα μέχρι στιγμής να χάνει μικρότερο μέρος.

Με πτώση 1,21% και η ΑΡΑΙΓ (5,71 ευρώ), με τη μετοχή πάντως

προσφάτως να στέκεται καλά, αν και θα επαναλάβουμε πως μετά

και την ολοκλήρωση της πρόσφατης ΑΜΚ, η νευρικότητα για

κάποιο χρονικό διάστημα θα συνεχιστεί.

Το σχόλιο χρηματιστή

Χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής ανέφερε:

«Με τη συναλλακτική δραστηριότητα της αγοράς να είναι

σε ακόμη πιο χαμηλά επίπεδα. Δεν έχω και πολλά να αναφέρω,

επαναλαμβάνοντας πως με την εικόνα που έχει το Χ.Α. τον

τελευταίο καιρό, το πρώτο μέλημα θα είναι να μην πέσει ….

Και όπως χαρακτηριστικά λέμε … και μετά ότι καλύτερο έλθει

…. Θέλω πάντως να είμαι ειλικρινείς. Με τόσο χαμηλές

συναλλαγές και ενόψει της ΑΜΚ της ΑΛΦΑ, η ανησυχία μου για

πιθανές βραχυπρόθεσμες επιπτώσεις στην πορεία της αγοράς

μεγαλώνει, αφού έστω και σε ένα βαθμό, όλα δείχνουνε πως

κάποιες πιθανές ρευστοποιήσεις σε άλλους τίτλους θα τις

έχουμε, με το χαμηλό τζίρο να θέτει ερωτήματα αν μπορούνε να

απορροφηθούνε και να μην πιεστεί το Χ.Α.».

|

| |

|

|

|

23/06/21 |

| |

|

Κέρδη μεν … αλλά με ακόμη πιο χαμηλό τζίρο σήμερα … Σχόλια

για ΜΠΕΛΑ, ΑΡΑΙΓ, Ελλάκτωρ, ΜΟΗ

Με ακόμη πιο χαμηλές συναλλαγές (μόνο 12,5εκ ευρώ ο καθαρός

στις 13:22), κέρδη καταγράφονται

και την Τετάρτη στο Χ.Α., με το ΓΔ να βρίσκεται στις 911,85

μονάδες, 0,41%, οριακά δηλαδή υψηλότερα της ζώνης των 910 –

900 μονάδων. Και αν υπάρχει ένα ζητούμενο είναι έστω και

οριακά, ο δείκτης να μείνει υψηλότερα αυτών των επιπέδων,

μήπως και η αγορά ξυπνήσει. Στους επιμέρους δείκτες, με

άνοδο 0,47% ο FTSE 25 και κέρδη

0,58% ο τραπεζικός δείκτης, στις 576,06 μονάδες.

Στις επιμέρους μετοχές τώρα και πάντα μέχρι στιγμής. Πρώτη

σε άνοδο από τον FTSE 25, η μετοχή

της Jumbo (14,69 ευρώ, +3,02%),

μετά την πρόσφατη διόρθωση της μετοχής. Και αν υπάρχει ένα

ζητούμενο, αυτό είναι τα κέρδη να κρατήσουνε μέχρι τέλους.

Διαγραμματικά αν υπάρχει ένας στόχος αυτός είναι να

προσεγγιστούνε και αν μπορούνε να διασπαστούνε οι

αντιστάσεις στα 14,70 – 14,90 ευρώ.

Νέα άνοδο σήμερα για την ΑΡΑΙΓ, στα 5,82 ευρώ, +3,01%, με τη

μετοχή να έχει σταθεί πολύ καλά στα πλαίσια της ΑΜΚ της, με

τη μεταβλητότητα πάντως να αναμένεται να συνεχιστεί.

Από την άλλη πλευρά τώρα, με απώλειες η μετοχή του Ελλάκτωρα

(1,50 ευρώ, -2,09%), επαναλαμβάνοντας συνεχώς στο

GFF, πως στο δρόμο προς την ΑΜΚ, ότι πιο φυσιολογικό

είναι η νευρικότητα να συνεχιστεί.

Με απώλειες 1,22% και η ΜΟΗ (14,54 ευρώ), με την τάση πάντως

της μετοχής να είναι πάντα θετική.

|

| |

|

|

|

Ομόλογα: Νέες εκδόσεις έως 3,5 δισ. το β΄ εξάμηνο αναμένουν

οι οίκοι

Νέες εξόδους της Ελλάδας στις

αγορές βλέπουν Citigroup και JP Morgan για την άντληση 1-3,5

δισ. ευρώ περαιτέρω, έστω κι αν το ελληνικό Δημόσιο έχει

σχεδόν ολοκληρώσει το εμπροσθοβαρές δανειακό

πρόγραμμα για

το 2021. Αν και ο Οργανισμός

Διαχείρισης Δημοσίου Χρέους δεν

έχει ακόμη αποφασίσει εάν θα υπάρξει νέα έκδοση στο υπόλοιπο

του έτους, οι διεθνείς οίκοι εκτιμούν πως η Ελλάδα δεν θα

μείνει εκτός αγορών το επόμενο εξάμηνο. Πιο αναλυτικά, η

Citigroup εκτιμά πως η Ελλάδα θα βγει τον Σεπτέμβριο και

πάλι στις αγορές με το άνοιγμα της έκδοσης του 5ετούς

ομολόγου του Μαΐου –η οποία έσπασε κάθε ρεκόρ, φέρνοντας

για πρώτη φορά στην ιστορία της χώρας μηδενικό κουπόνι– με

την αύξηση του μεγέθους της στα 4 δισ. ευρώ από 3 δισ. ευρώ

που είναι σήμερα.

Όπως

γράφει η Ελευθερία Κούρταλη στην Καθημερινή, κατά την JP

Morgan, η Ελλάδα θα ξαναβγεί φέτος στις αγορές για την

άντληση έως 3,5 δισ. ευρώ, καθώς εκτιμά ότι το 2021 συνολικά

οι εκδόσεις ελληνικών ομολόγων θα κινηθούν τα 15 δισ. ευρώ (από

11,5 δισ. ευρώ σήμερα).

Οπως επισημαίνει η αμερικανική

τράπεζα, τα ελληνικά

spreads τα

οποία διαμορφώνονται σήμερα στις 96 μονάδες βάσης, έχουν

συρρικνωθεί σημαντικά από τα μέσα Μαΐου και κοντά στα

χαμηλότερα επίπεδα από το ξέσπασμα της κρίσης χρέους της

ευρωζώνης. Τα επίπεδα αυτά δικαιολογούνται από τα ισχυρά

μακροοικονομικά θεμελιώδη μεγέθη, τα οποία θα ενισχυθούν

περαιτέρω από τις αναμενόμενες εκταμιεύσεις των πόρων του

Ταμείου Ανάκαμψης και τη σημαντική στήριξη από τις αγορές

της Ευρωπαϊκής Κεντρικής Τράπεζας υπό το πρόγραμμα PEPP, για

το υπόλοιπο του 2021. Ο οίκος ωστόσο αποφασίζει να μειώσει

σε ουδέτερη (από θετική) τη στάση του για τα ελληνικά

ομόλογα, καθώς εκτιμά ότι τα spreads θα κινηθούν γύρω από τα

τρέχοντα επίπεδα τους επόμενους μήνες. Για τους επενδυτές

που θέλουν πάντως να αυξήσουν την έκθεσή τους στην Ελλάδα, η

JP Morgan συνιστά την αγορά των ελληνικών ομολόγων διάρκειας

7-9 ετών τα οποία είναι ελκυστικά σε σχέση με την υπόλοιπη

περιφέρεια.

Σύμφωνα με

πηγές της «Κ»,

είναι δύσκολο να υπάρξει νέα κίνηση του ΟΔΔΗΧ εντός του

καλοκαιριού, ενώ σε ό,τι αφορά το υπόλοιπο του β’ εξαμήνου

όλα θα εξαρτηθούν από το πώς θα κινηθεί το μέτωπο της

πανδημίας και των εμβολιασμών, καθώς και η εικόνα του

τουρισμού. Το βέβαιο είναι πάντως, όπως αναφέρουν, ότι τα

έσοδα το επόμενο διάστημα θα είναι περισσότερα από τα έξοδα,

με τον ΟΔΔΗΧ να στρέφεται σε κινήσεις που ενισχύουν την

πρόοδο προς την ανάκτηση της επενδυτικής βαθμίδας.

|

| |

|

|

|

22/06/21 |

| |

| |

|

Μια πολύ βαρετή συνεδρίαση στο ξεκίνημα της εβδομάδας …

Με μια αρκετά βαρετή συνεδρίαση ξεκινάει η εβδομάδα στο Χ.Α.,

με το ΓΔ στις 12:50 να βρίσκεται

στις 908,29 μονάδες, +0,30%, σε θετικό πρόσημο από το

ξεκίνημα της ημέρας (βρέθηκε νωρίτερα και μέχρι +0,70%), με

έναν όμως εξαιρετικά χαμηλό τζίρο, μόλις 15εκ ευρώ, κάτι το

οποίο καθιστά επισφαλή τα όποια συμπεράσματα για το πώς θα

εξελιχθεί η συνεδρίαση μέχρι τέλους. Και κάπως ο ΓΔ

συνεχίζει να κινείται στα όρια των 900 – 910 μονάδων, τη

γνωστή κρίσιμη ζώνη στην οποία βρίσκεται η αγορά εδώ και

μεγάλο χρονικό διάστημα.

Την ίδια ώρα, ελεγχόμενες απώλειες ουσιαστικά από το πρωί

στην Ευρώπη, με τον DAX στο

-0,40%.

Στις επιμέρους μετοχές τώρα. Πρώτη σε άνοδο από τον

FTSE 25 μέχρι στιγμής η ΑΡΑΙΓ, στα

5,71 ευρώ, +4,96%, με την νευρικότητα να αναμένεται να

συνεχιστεί, με φόντο και την τελευταία ΑΜΚ της εισηγμένης.

Με κέρδη 1,87% η ΕΕΕ, στα 31,07 ευρώ, με το κεντρικό

trend της μετοχής να είναι πάντα

θετικό. Στο +17,6% η μετοχή ytd…

Από την άλλη

πλευρά, με απώλειες η μετοχή της Jumbo

(14,18 ευρώ, -1,60%), με τα προβλήματα στη μετοχή να

συνεχίζονται. Και διαγραμματικά, όπως έχουμε αναφέρει στο

GFF, η εικόνα επιδεινώνεται

επικίνδυνα. Ειδικότερα, υπάρχει ανάγκη άμεσης ισχυρής

αντίδρασης και επιστροφής υψηλότερα, τουλάχιστον των 14,80 –

15,00 ευρώ. Όσον αφορά τις επόμενες στηρίξεις έχουμε τα

επίπεδα 13,75 – 13,85 ευρώ, πολύ ισχυρές στηρίξεις.

Με πτώση 1,52%

και ο Μυτιληναίος (-1,52%), με την τάση να είναι πάντως

θετική, στο δρόμο για την αποκοπή του μερίσματος.

Το σχόλιο χρηματιστή

Τώρα χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής

ανέφερε: «Επί της ουσίας μια από τα ίδια και σήμερα, με αυτό

που ξεχωρίζει να είναι οι πολύ μέτριες προς χαμηλές

συναλλαγές. Και με τέτοιους τζίρους σε επίπεδα 900 μονάδων,

το καλύτερο που έχει να κάνει το Χ.Α. είναι να μην πέσει ….

Και μετά ότι καλύτερο έλθει .. Και όπως χαρακτηριστικά λέμε

τις τελευταίες ημέρες, δεν πρέπει να παραβλέπουμε πως

μπροστά μας έχουμε μια μεγάλη ΑΜΚ και τις αποκοπές

μερισμάτων, γεγονότα που δε

γίνεται να μην επηρεάσουνε το Χ.Α.» … |

| |

|

Λαγκάρντ: Οι προοπτικές για την οικονομία της ευρωζώνης

βελτιώνονται

«Αναμένουμε

να επιταχυνθεί η οικονομική δραστηριότητα από το τρέχον

τρίμηνο», δήλωσε η πρόεδρος της Ευρωπαϊκής Κεντρικής

Τράπεζας (ΕΚΤ), Κριστίν Λαγκάρντ, μιλώντας τη Δευτέρα στην

επιτροπή οικονομικών και νομισματικών υποθέσεων του

Ευρωπαϊκού Κοινοβουλίου.

Η πρόεδρος

της ΕΚΤ, τόνισε ότι οι προοπτικές για την οικονομία της

ζώνης του ευρώ είναι καλύτερες, καθώς βελτιώνεται η

κατάσταση με την πανδημία και προχωρούν οι εκστρατείες

εμβολιασμού.

Σχετικά με

τον πληθωρισμό που έχει αυξηθεί τους τελευταίους μήνες στην

ευρωζώνη, η Κριστίν Λαγκάρντ είπε ότι αυτό οφείλεται κυρίως

σε προσωρινούς παράγοντες, όπως για παράδειγμα οι ισχυρές

αυξήσεις στις τιμές της ενέργειας. Προέβλεψε, πάντως, ότι ο

γενικός πληθωρισμός είναι πιθανό να αυξηθεί περαιτέρω προς

το φθινόπωρο.

Σε ό,τι

αφορά τα δημοσιονομικά μέτρα στήριξης των οικονομιών της

ευρωζώνης, κατά τη διάρκεια της πανδημίας, η Κριστίν

Λαγκάρντ είπε ότι έχουν αποδειχθεί αποτελεσματικά σε όλους

τους τομείς της οικονομίας και πρόσθεσε ότι είναι απαραίτητα

για τη στήριξη της οικονομικής ανάκαμψης και τη διασφάλιση

της σταθερότητας των τιμών. Τόνισε ότι η ευρωπαϊκή

προσέγγιση που υιοθετήθηκε κατά τη διάρκεια αυτής της κρίσης

είναι ένα «μεγάλο επίτευγμα» και πρέπει να ενισχυθεί

περαιτέρω.

Κληθείσα

να σχολιάσει το ενδεχόμενο αναθεώρησης των κανόνων του

Συμφώνου Σταθερότητας και Ανάπτυξης, η Κριστίν Λαγκάρντ είπε

ότι από την έναρξη της Οικονομικής και Νομισματικής Ένωσης,

το μακροοικονομικό πλαίσιο έχει αλλάξει ριζικά. Υποστήριξε,

μάλιστα, ότι η Ευρώπη χρειάζεται ένα «πιο χρήσιμο πλαίσιο,

με διαφανείς, ευέλικτους και αξιόπιστους δημοσιονομικούς

κανόνες για να έχουμε βιώσιμες δημοσιονομικές πολιτικές».

Τέλος,

σχετικά με τα αρνητικά επιτόκια, η Κριστίν Λαγκάρντ είπε ότι

έχουν συχνά επικριθεί λόγω των πιθανών παρενεργειών τους,

αλλά η εκτίμηση της ΕΚΤ εξακολουθεί να είναι θετική, καθώς

τα οφέλη συνεχίζουν να υπερβαίνουν το κόστος

|

| |

|

|

|

18/06/21 |

| |

|

Μια από τα ίδια στο Χ.Α., με μικρές συναλλαγές και οριακές

μεταβολές …. Σχόλια για ΕΛΠΕ, ΕΤΕ, Ελλάκτωρ, ΕΕΕ

Μια από τα ίδια σήμερα στο Χ.Α., με οριακές μεταβολές μέχρι

στιγμής και με το τζίρο να είναι σε πολύ χαμηλά μέχρι μέτρια

επίπεδα. Ειδικότερα, ο ΓΔ καταγράφει οριακές απώλειες 0,19%,

στις 913,02 μονάδες. Στους επιμέρους δείκτες, με οριακές

απώλειες 0,19% ο FTSE 25, με τον τραπεζικό δείκτη στο

-0,20%.

Απώλειες σήμερα στις διεθνείς αγορές, με τον DAX στις 13:22

στο -0,56%. Απώλειες 0,21% και 0,88% για CAC 40 και FTSE

100. Πτώση 0,70% για Ιταλία και 1,06% στην Ισπανία.

Με οριακές μεταβολές δείχνουν προς στιγμήν τα Futures για

τη Wall Street.

Στις επιμέρους

μετοχές και τον FTSE 25, πρώτη σε

άνοδος ο Ελλάκτωρας (1,56 ευρώ, +1,83%), επαναλαμβάνοντας

πάντως πως στο δρόμο για την ΑΜΚ (1,25 νέες για κάθε 2

παλαιές στα 0,90 ευρώ) η νευρικότητα θα συνεχιστεί κατά το

προσεχές διάστημα.

Με άνοδο 1,66%

και η ΕΕΕ, στα 31,26 ευρώ, με την τάση όπως συνεχώς γράφουμε

στο GFF, να είναι πάντα θετική.

Από την άλλη

πλευρά, πρώτη σε πτώση η μετοχή των ΕΛΠΕ (6,44 ευρώ,

-1,83%), με την τάση πάντως της μετοχής να είναι θετική και

τη νευρικότητα να δικαιολογείται, δεδομένου ότι τις

τελευταίες ημέρες η μετοχή βρέθηκε στα όρια των πολύ ισχυρών

αντιστάσεων των 6,45 – 6,55 ευρώ.

Με πτώση και η

ΕΤΕ (2,595 ευρώ, -1,33%), με ζητούμενο πάντα για να μη

χαλάσει η τάση, μια παραμονή υψηλότερα των 2,57 – 2,59 και

2,54 – 2,55 ευρώ.

Το σχόλιο χρηματιστή

Τώρα χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής

ανέφερε: «Μια βαρετή συνεδρίαση

είναι αυτή μέχρι στιγμής στο Χ.Α., όπως και χθες (αλλά και

αρκετές από τις τελευταίες συνεδριάσεις), με χαμηλές

συναλλαγές και οριακές απώλειες. Και αν και τα βλέμματα

είναι στραμμένα και στις διεθνείς αγορές, μήπως οι απώλειες

διευρυνθούνε και άλλο και επηρεαστεί και το Χ.Α.. Το

πιθανότερο είναι να έχουμε μια σταθεροποιητική συνεδρίαση

μέχρι το τέλος της ημέρας, με κλειδί πάντα την παραμονή του

ΓΔ υψηλότερα των 910 – 900 μονάδων».

|

| |

|

|

|

EYΔΑΠ: 50εκ ευρώ μέρισμα & επιστροφή κεφαλαίου (στο 5,3% η

συνολική απόδοση)

Όπως είχε ανακοινωθεί στα

πλαίσια των ετήσιων αποτελεσμάτων, επιστροφή

κεφαλαίου και μέρισμα στους μετόχους, συνολικού ύψους 50

εκατ. ευρώ, θα διανείμει η ΕΥΔΑΠ. Σημειώνεται πως με βάση

την τρέχουσα κεφαλαιοποίηση, η απόδοση διαμορφώνεται στο

5,3%.

Τα δύο αυτά θέματα θα τεθούν προς έγκριση στην προσεχή

τακτική γενική συνέλευση της ΕΥΔΑΠ την επόμενη Παρασκευή 25

Ιουνίου.

Ειδικότερα, με βάση τα όσα

αναφέρει η πρόσκληση οι μέτοχοι καλούνται να

αποφασίσουν για:

· Έγκριση διανομής μερίσματος παρελθουσών χρήσεων από το

κονδύλι "Κέρδη εις νέον" ποσού ύψους 25.560.000 ευρώ, δηλαδή

μέρισμα 0,24 ευρώ ανά μετοχή καθώς και καθορισμός των

δικαιούχων μερίσματος και της ημερομηνίας έναρξης πληρωμής

τους.

· Έγκριση επιστροφής κεφαλαίου από το κονδύλι "Διαφορά από

την έκδοση μετοχών υπέρ το άρτιο" ποσού ύψους 24.495.000

ευρώ, δηλαδή ποσό επιστροφής κεφαλαίου 0,23 ευρώ ανά μετοχή

με αντίστοιχη τροποποίηση της παρ. 3 του άρθρου 5 του

Καταστατικού με τίτλο "Μετοχικό Κεφάλαιο".

Όπως έχει ήδη ανακοινώσει η διοίκηση της ΕΥΔΑΠ, μετά το

κλείσιμο της συμφωνίας με το ελληνικό δημόσιο για την

επέκταση του δικαιώματος αποκλειστικής διάθεσης ύδατος στην

περιοχή αρμοδιότητάς της για την περίοδο 2021-2040, θα

μείνει με ταμειακά διαθέσιμα άνω των 300 εκατ ευρώ, η

αξιοποίηση των οποίων θα γίνει προς δύο κατευθύνσεις.

Η πρώτη θα είναι για την ανάπτυξη της εταιρείας, μέσω νέων

επενδύσεων (θα προσληφθούν σύμβουλοι) και το δεύτερο, θα

εξεταστεί και νέα επιστροφή κεφαλαίου προς τους μετόχους.

Να σημειωθεί ότι με βάση τη συμφωνία με το ελληνικό Δημόσιο

αναφορικά με την επέκταση του δικαιώματος αποκλειστικής

διάθεσης αδιύλιστου νερού στην περιοχή αρμοδιότητάς της

ΕΥΔΑΠ για την περίοδο 2021-2040, το κόστος του αδιύλιστου

ύδατος για τα επόμενα χρόνια ανέρχεται μεσοσταθμικά σε

περίπου 33,5 εκατ. ευρώ ετησίως, όταν στην περίοδο 2004-2013

έφτανε στα 60 εκατ. ευρώ τον χρόνο και στο χρονικό διάστημα

2013-2021 στα 46 εκατ. ευρώ ετησίως, άρα προκύπτει σαφής

εξοικονόμηση, μεσοσταθμικά τουλάχιστον 35% χαμηλότερη σε

σχέση με την προηγούμενη 7ετία-8ετία.

Να σημειωθεί ότι η ΕΥΔΑΠ προχώρησε πρόσφατα στην προκήρυξη

του έργου κατασκευής του "Κέντρου Επεξεργασίας Λυμάτων (Κ.Ε.Λ.)

Δήμων Ραφήνας - Πικερμίου και Σπάτων – Αρτέμιδας".

Στο αντικείμενο της εργολαβίας περιλαμβάνονται τα έργα της

παρούσας φάσης των εγκαταστάσεων του Κ.Ε.Λ. Ραφήνας -

Πικερμίου και Σπάτων - Αρτέμιδας, τα έργα του υποθαλάσσιου

τμήματος του αγωγού διάθεσης εκροών και τα έργα του Κέντρου

Περιβαλλοντικής Ευαισθητοποίησης και Ενημέρωσης (Κ.Π.Ε.Ε.),

συμπεριλαμβανομένου και του περιβάλλοντος χώρου.

Η αξία της σύμβασης ανέρχεται σε 88,77 εκατ. ευρώ (χωρίς ΦΠΑ)

και συνολικά στα 110,08 εκατ. ευρώ συμπεριλαμβανομένου ΦΠΑ.

Η διάρκεια σύμβασης, ορίζεται σε 114 μήνες, ενώ η ΕΥΔΑΠ

διατηρεί το δικαίωμα μονομερούς ανανέωσης της σύμβασης κατά

το μέρος που αφορά στη λειτουργία για επιπλέον χρονικό

διάστημα για ένα έτος (δικαίωμα προαίρεσης).

Ως καταληκτική ημερομηνία για την υποβολή προσφορών ορίζεται

η 16η Σεπτεμβρίου 2021.

|

| |

|

|

|

17/06/21 |

|

|

|

Ηρεμία και οριακές μεταβολές και σήμερα στο Χ.Α.

Με μέτριο προς χαμηλό τζίρο και σήμερα, μια αρκετά

σταθεροποιητική συνεδρίαση έχει μέχρι στιγμής το Χ.Α., με

οριακές μεταβολές και το ΓΔ να βρίσκεται στις 911,31 μονάδες,

-0,03%. Που αλλού; Στα όρια της

γνωστής ζώνης των 910 – 900 μονάδων, με κλειδί την παραμονή

υψηλότερα αυτών των επιπέδων, για να μη χαλάσει η τάση και

να μείνει ζωντανό το ανοδικό σερί. Στους επιμέρους δείκτες

και μέχρι στιγμής, αμετάβλητος ο FTSE 25

και με απώλειες 0,36% οι τράπεζες.

Στις επιμέρους μετοχές, με άνοδο 3,41% ο Ελλάκτωρ, στα 1,577

ευρώ, επαναλαμβάνοντας αυτό που συνεχώς γράφουμε. Πως στο

δρόμο για την ΑΜΚ, η όποια νευρικότητα είναι στο πρόγραμμα…

Με άνοδο 1,88% η ΛΑΜΔΑ, στα 7,60 ευρώ, με τη μετοχή στο

άκουσμα των τελευταίων ειδήσεων, να έχει πλέον ένα και

μεγάλο στόχο. Την παραμονή της μετοχής υψηλότερα των 7,45 –

7,55 ευρώ, μια παραμονή, η οποία όπως και καιρό τώρα

γράφουμε στο GFF, θα είναι η βάση

για κίνηση προς υψηλότερα επίπεδα.

Στον αντίποδα τώρα, με απώλειες η ΑΛΦΑ, στα 1,098 ευρώ,

-2,405 και με χαμηλό ημέρας τα 1,065 ευρώ το πρωί. Θα πρέπει

να γίνει αντιληπτό πως στο δρόμο προς τις τελικές

ανακοινώσεις για την ΑΜΚ (προς τα τέλη του μήνα), η

νευρικότητα θα είναι στο πρόγραμμα. Όσο αφορά τις

πληροφορίες για την τιμή της ΑΜΚ, οι πάντες επιμένουνε για

μια αύξηση στα τρέχοντα επίπεδα. Και αν και αυτό φαντάζει το

πιθανότερο σενάριο, θα επαναλάβουμε πως καλό είναι σε αυτές

τις περιπτώσεις να περιμένουμε τις τελικές ανακοινώσεις.

Με πτώση 0,94% και η ΕΕΕ (30,70 ευρώ), μετά την πρόσφατη

άνοδο, αν και η τάση παραμένει πλήρως θετική.

Το σχόλιο χρηματιστή

Σχολιάζοντας τώρα τη συνεδρίαση μέχρι στιγμής, χρηματιστής

ανέφερε: «Συνεχίζει να μην πείθει

το χρηματιστήριο και σήμερα, με το χαμηλό τζίρο να είναι

κυρίως αυτό που κυριαρχεί, ένας χαμηλός τζίρος που όπως

πολλές φορές έχει συμβεί τον τελευταίο καιρό, επιτρέπει κατά

την τελευταία ώρα και ειδικά τις δημοπρασίες κλεισίματος,

βίαιες μεταβολές, προς τη μια ή την άλλη κατεύθυνση. Σε κάθε

περίπτωση και παρά την εικόνα που έχει το Χ.Α. τις

τελευταίες ημέρες, η τάση παραμένει θετική και ας ελπίσουμε

πως αυτό θα συνεχίσει να συμβαίνει και ότι η αγορά θα

παραμείνει έστω υψηλότερα των 900 – 910 μονάδων».

|

|

|

|

Λέιν (ΕΚΤ): Αμφίβολο αν η ΕΚΤ θα συζητήσει τον Σεπτέμβριο

για μείωση της στήριξης

Μήνυμα ότι

η Ευρωπαϊκή Κεντρική Τράπεζα μπορεί να μην έχει στη

συνεδρίαση του Σεπτεμβρίου όλα τα στοιχεία που χρειάζεται

για να αρχίσει τη σταδιακή μείωση της νομισματικής στήριξης

που παρέχει στην οικονομία της Ευρωζώνης έστειλε ο

επικεφαλής οικονομολόγος της, Φίλιπ

Λέιν.

«Οδεύουμε σε ένα πολύ ενδιαφέρον καλοκαίρι και πρέπει να

έχουμε στραμμένο το βλέμμα μας στην πρόκληση για τη

διατήρηση πολύ ευνοϊκών χρηματοδοτικών συνθηκών», δήλωσε σε

συνέντευξη που έδωσε στην τηλεόραση του Bloomberg.

«Τον

Σεπτέμβριο, θα έχουμε νέες προβλέψεις, αλλά να θυμάστε ότι

έχουμε μία πολύ ισχυρή πρόβλεψη για το τρίτο τρίμηνο, το

οποίο όμως ολοκληρώνεται στο τέλος Σεπτεμβρίου. Δεν

θα έχουμε αναγκαστικά όλα τα στοιχεία που θέλουμε όταν θα

πηγαίνουμε στη συνεδρίαση του Σεπτεμβρίου», πρόσθεσε

ο Λέιν. Σημειώνεται ότι πολλοί αναλυτές θεωρούν ότι η ΕΚΤ θα

συζητήσει στη συνεδρίαση του Σεπτεμβρίου για μία αλλαγή στη

νομισματική πολιτική της.

Η ΕΚΤ

έχει δεσμευθεί να διατηρήσει ευνοϊκές χρηματοδοτικές

συνθήκες για όσο διάστημα χρειαστεί και

τα περισσότερα μέλη του Διοικητικού Συμβουλίου της απέφευγαν

να συζητούν για ένα σταδιακό περιορισμό (tapering) των

αγορών ομολόγων από την ΕΚΤ, ώστε να αποφύγουν την αύξηση

των επιτοκίων στις αγορές.

«Δεν υπάρχει

ανάγκη και είναι πρόωρο να συζητάμε τα θέματα αυτά», δήλωσε

ο Λέιν. Οι αξιωματούχοι της ΕΚΤ δεσμεύτηκαν την περασμένη

εβδομάδα να συνεχίσουν τις αγορές ομολόγων, στο πλαίσιο του

έκτακτου προγράμματος για την πανδημία (PEPP), με υψηλό

ρυθμό στο τρίτο τρίμηνο, παρά την ανοδική αναθεώρηση των

προβλέψεων για την ευρωπαϊκή οικονομία.

|

| |

|

|

|

16/06/21 |

|

|

|

|

|

Νέα πτώση στο Χ.Α., με χαμηλό τζίρο… Σχόλια για Μυτιληναίο,

TITC, Jumbo, ΑΡΑΙΓ

Και πάλι σήμερα με χαμηλό τζίρο (23,4εκ ευρώ στις

13:22), απώλειες

καταγράφονται από το πρωί της Τετάρτης στο Χ.Α., με το ΓΔ να

βρίσκεται νωρίτερα και μέχρι -1% και αυτή τη στιγμή οι

απώλειες να έχουνε μειωθεί στο -0,58%, με το ΓΔ στις 914,89

μονάδες. Και κάπως έτσι, το ενδιαφέρον γυρίζει και πάλι στη

ζώνη των 910 – 900 μονάδων.

Στους επιμέρους δείκτες, με απώλειες 0,56% ο

FTSE 25, καθώς και με απώλειες 1%

οι τράπεζες.

Οριακές μεταβολές από το πρωί στην Ευρώπη, με τον

DAX στο κλείσιμο του Χ.Α. να είναι

στο +0,03%. Με οριακές μεταβολές δείχνουνε τα

Futures πως θα ξεκινήσει η Ευρώπη.

Στις επιμέρους μετοχές τώρα. Και με πολύ καλή εικόνα.

Ισοφαρίζει τα πρόσφατα υψηλά 13-14 ετών (από τον Οκτώβριο

του 2007) η μετοχή τη Μυτιληναίος, με κέρδη 3,20% ο

Μυτιληναίος, στα 15,77 ευρώ. ώθηση φυσικά για τα νέα υψηλά,

από τα όσα είπε χθες ο κ. Μυτιληναίος και κυρίως η εφικτή

εκτίμηση του ισχυρού άνδρα του ομίλου, πως η εταιρεία μπορεί

να οδηγηθεί μέχρι και διπλασιασμό των κερδών από το 2022.

Άνοδος 0,59% για τον Τιτάνα, στα 16,96 ευρώ,

επαναλαμβάνοντας πάντως πως παρά τη θετική άποψη που έχουμε

για την εισηγμένη, μετά την πρόσφατη αποκοπή και το ράλι της

μετοχής κατά τους τελευταίους μήνες, μια στάση της μετοχής

κοντά στα τρέχοντα επίπεδα είναι ένα αρκετά ρεαλιστικό

σενάριο.

Από την άλλη πλευρά τώρα, με αισθητές πιέσεις από το πρωί η

Jumbo, στα 15,11 ευρώ, -3,76%,

μετά και τα όσα είπε χθες ο κ. Βακάκης, εκφράζοντας την

ανησυχία του για την άνοδο των πρώτων υλών και της μεταφοράς

εμπορευμάτων από την Κίνα. Επίσης ο κ. Βακάκης ανακοίνωσε

πως παγώνει το άνοιγμα νέων καταστημάτων. Διαγραμματικά, οι

στηρίξεις στα 14,90 – 15,00 ευρώ συνδέονται με τη

μακροπρόθεσμη τάση της μετοχής και δεν πρέπει να χαθούνε.

Με απώλειες 3,53% η ΑΡΑΙΓ, στα 5,20 ευρώ, πρώτη ημέρα

διαπραγμάτευσης των νέων μετοχών από την ΑΜΚ και με τη

νευρικότητα, όπως έχουμε γράψει, να είναι λογική μετά την

πρόσφατη αύξηση κεφαλαίου.

Το σχόλιο χρηματιστή

Χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής ανέφερε:

«Προβληματίζει και πάλι σήμερα το Χ.Α., αν και θα

πρέπει να περιμένουμε μέχρι τέλους, να δούμε μήπως αυτή

εικόνα αναστραφεί, έστω με περιορισμό των πιέσεων. Πάντως

λαμβάνοντας υπόψη την εικόνα που έχει η αγορά όλο αυτό το

διάστημα, κυρίως με χαμηλούς τζίρους. Και περιμένοντας την

ΑΜΚ της ΑΛΦΑ και τις αποκοπές μιας σειράς μετοχών. Δεν

αποκλείεται η αγορά να εισέλθει το επόμενο διάστημα εκ νέου

σε μια φάση παρατεταμένης συσσώρευσης».

|

|

|

|

Jumbo: Οι ραγδαίες αυξήσεις στις τιμές πρώτων υλών

δημιουργούνε προβλήματα … Πρόβλεψη Βακάκη για υψηλό

πληθωρισμό

Διακοπή αγορών από προμηθευτές που υπερτιμολογούν τα

προϊόντα τους, κάτι που πιθανώς θα οδηγήσει σε ελλείψεις

κάποιων προϊόντων τους επόμενους μήνες, «πάγωμα» του

επενδυτικού σχεδιασμού, αλλά και ανατιμήσεις, έστω και

λελογισμένες, φέρνει για τη Jumbo η ραγδαία αύξηση των τιμών

στις πρώτες ύλες και το κόστος μεταφοράς.

Με βάση τα σχετικά ρεπορτάζ, την ίδια ώρα αποδεικνύεται ότι

τα συμβόλαια για τη μεταφορά των εμπορευμάτων που είχε

κλείσει από το 2020 για το 2021 ο όμιλος δεν ήταν και τόσο

ισχυρά, καθώς ο επικεφαλής της Jumbo Απόστολος Βακάκης ούτε

λίγο ούτε πολύ είπε χθες ότι δεν τηρούνται ή τουλάχιστον ότι

αυτά δεν θα τηρηθούν στους συμφωνημένους χρόνους.

«Έχουμε σταματήσει να αγοράζουμε. Δεν θα μπορούσαμε να

μετακυλίσουμε στον καταναλωτή ένα κόστος αυξημένο κατά 200%

και πλέον», είπε χαρακτηριστικά στο πλαίσιο της γενικής

συνέλευσης των μετόχων ο κ. Βακάκης. Αν και ο ίδιος ανέφερε

ότι αναζητούνται προμηθευτές και από άλλες περιοχές και

γίνονται ως έναν βαθμό – αποφεύγοντας να αποκαλύψει ποιες

είναι αυτές- επεσήμανε ότι σε καμία περίπτωση δεν μπορούν να

υποκαταστήσουν τις αγορές από την Κίνα και γενικότερα την

Ασία. Τι σημαίνει πρακτικά αυτό; Καταρχάς σημαντικός

περιορισμός των αποθεμάτων. Ενδεικτικό του παραπάνω είναι

ότι όταν ο κ. Βακάκης ερωτήθηκε για την πορεία των πωλήσεων

τον Ιούνιο είπε: «Ο Ιούνιος πήγε καλά. Υπάρχει όμως

περιορισμός αποθεμάτων».

Επιπλέον, ο ίδιος ανακοίνωσε την απόφαση της εταιρείας να

μεταθέσει για το 2022 την έναρξη λειτουργίας ενός ακόμη

καταστήματος στην Ελλάδα, καθώς και του ηλεκτρονικού

καταστήματος στη Ρουμανία. Απέδωσε δε αυτή την απόφαση στο

γεγονός ότι δεν υπάρχει επάρκεια προϊόντων για την

τροφοδοσία νέων καταστημάτων. Πάντως, μέχρι τον Οκτώβριο του

2021, θα λειτουργήσει στην Κραϊόβα της Ρουμανίας, ένα νέο

ιδιόκτητο κατάστημα με τις αποθήκες (επιφάνειας περίπου

24.500 τ.μ).

Η αύξηση του κόστους μεταφοράς και των τιμών των πρώτων υλών

σημαίνει πάντως και αυξήσεις στις τιμές καταναλωτή, παρά το

γεγονός ότι η διοίκηση του ομίλου θέλει να διατηρήσει τον

χαρακτήρα της που είναι σαφώς η διάθεση προϊόντων σε πολύ

ανταγωνιστικές τιμές. Ερωτηθείς από

δημοσιογράφους για το εάν η εταιρεία έχει προχωρήσει

σε ανατιμήσεις απάντησε: «Διαμορφώνουμε τις τιμές στο

μίνιμουμ δυνατό. Δεν πάμε να κερδοσκοπήσουμε στην αρρυθμία.

Κάνουμε υποθέσεις ότι οι τιμές θα επανέλθουν με λογικότερα,

αλλά υψηλά επίπεδα. Κάθε μέρα που παραλαμβάνουμε εμπορεύματα

τα παραλαμβάνουμε με διαφορετικό κόστος. Με βάση αυτό το νέο

κόστος προσπαθούμε να διαχειριστούμε τις νέες τιμές. Είναι

όνειρο θερινής νυχτός να μην έχουμε καμία ανατίμηση».

Οι ανατιμήσεις επιφέρουν αναγκαστικά και αλλαγή του

προϊοντικού μίγματος της εταιρείας. «Τα προϊόντα που είναι

μεγάλα σε όγκο και μικρά σε αξία επιβαρύνονται με

ανατιμήσεις της τάξεως του 200%-300% και αυτό οδηγεί το

συγκεκριμένο προϊόν εκτός του χαρτοφυλακίου. Είναι αυτονόητη

η αλλαγή του προϊοντικού μείγματος, για να μην αγοράζουμε

προϊόντα εις το όνομα των εφοπλιστών», τόνισε χαρακτηριστικά.

Αξίζει να σημειωθεί ότι αν και σε παλαιότερη τοποθέτησή του

ο κ. Βακάκης είχε αναφέρει ότι η Jumbo έχει από την

προηγούμενη χρονιά συμβόλαια που καθόριζαν το 2021 το κόστος

μεταφοράς χθες αποκάλυψε ότι «η ανισορροπία στην αγορά είναι

τέτοιας έκτασης που οι συνεργαζόμενες μεταφορικές εταιρείες

μπορεί να μην τηρήσουν τα συμβόλαια αυτά ή ακόμη και αν τα

τηρήσουν θα το κάνουν σε διαφορετικούς χρόνους». Και

πρόσθεσε με νόημα: «We live in times that gentlemen cannot

remain gentlemen» (μετάφραση: ζούμε σε καιρούς που οι κύριοι

δεν μπορούν να παραμείνουν κύριοι).

Ο ίδιος εκτίμησε πως σε αντίθεση με ό,τι εκτιμούν οι

κεντρικές τράπεζες το φαινόμενο των πληθωριστικών πιέσεων

δεν είναι παροδικό. «Η πραγματικότητα είναι βλέποντας και

κάνοντας. Ζούμε σε ένα περιβάλλον αντιφατικότητας. Υπάρχει η

προσδοκία ότι τα πληθωριστικά φαινόμενα σταδιακά θα

εξανεμιστούν κάτι που εγώ δεν το βλέπω. Θα εξορθολογιστούν

σε υψηλά επίπεδα. Και αυτό σημαίνει πληθωρισμός. Από την

άλλη το τεράστιο χρέος που έχει δημιουργηθεί παγκοσμίως δεν

επιτρέπει διαδικασίες ενίσχυσης του πληθωρισμού, διότι αυτό

θα έχει επίπτωση στα επιτόκια. Έχει έρθει η ώρα των ηγεσιών

των χωρών που διαμορφώνουν την παγκόσμια οικονομία να

προβούν σε συγκεκριμένες παρεμβάσεις, πέραν των ευχών»,

τόνισε.

|

| |

|

|

|

15/06/21 |

|

|

|

|

|

Ταμείο Ανάκαμψης: Στα 107 δισ. ευρώ η ζήτηση για τα πρώτα

ομόλογα – Σχεδόν μηδενική απόδοση

Σε πάνω από 107 δισ. ευρώ

ανήλθε σήμερα η ζήτηση για το πρώτο 10ετές ομόλογο της Ευρωπαϊκής

Ενωσης που θα χρηματοδοτήσει

τα εθνικά σχέδια ανάκαμψης, σύμφωνα

με επικεφαλής διαχειριστή της έκδοσης, όπως μεταδίδει το Reuters.

Το

νέο 10ετές ομόλογο, που λήγει στις 4 Ιουλίου 2031, θα

έχει επιτόκιο δύο μονάδες βάσης κάτω από το mid-swap,

ανέφερε διαχειριστής της έκδοσης, που

αντιστοιχεί σε μία απόδοση 0,06%, σύμφωνα

με υπολογισμούς του Reuters.

Το

ομόλογο είναι το πρώτο μίας σειράς εκδόσεων, συνολικού

ύψους 800 δισ. ευρώ, που

θα ακολουθήσουν, για να

καλύψουν τις επιχορηγήσεις και τα δάνεια προς τα κράτη –

μέλη έως το 2026, με

στόχο την ανάκαμψη των οικονομιών τους από την πανδημία της COVID-19.

O Γάλλος υπουργός Ευρωπαϊκών Υποθέσεων είχε δηλώσει πρόσφατα

ότι από την έκδοση θα αντληθούν 10 δισ. ευρώ. Η

ΕΕ έχει εκδώσει ήδη χρέος ύψους 90 δισ. ευρώ από

τον περασμένο Οκτώβριο για

να χρηματοδοτήσει το πρόγραμμα SURE για

τη στήριξη της απασχόλησης. Η μεγάλη κλίμακα, ωστόσο, του

Ταμείου Ανάκαμψης έχει τη δυνατότητα να καταστήσει την ΕΕ

τον μεγαλύτερο εκδότη υπερεθνικού χρέους.

|

| |

|

Ελεγχόμενες απώλειες στο Χ.Α. …. Σχόλια για ΟΛΠ, ΟΤΕ,

Ελλάκτωρ, ΑΛΦΑ

Ελεγχόμενες απώλειες 0,48% καταγράφονται το μεσημέρι της

Τρίτης στο Χ.Α., με το ΓΔ στις 922,84 μονάδες, με μικρό και

σήμερα τζίρο (15εκ ευρώ ο καθαρός στις

12:57) και με ζητούμενο φυσικά να μην διευρυνθούνε

και άλλο οι απώλειες και να παραμείνουνε οι βασικοί δείκτες

υψηλότερα κρίσιμων στηρίξεων. Στους επιμέρους δείκτες, με

απώλειες 0,56% ο FTSE 25, στις

2.241,49 μονάδες. Και πτώση 1,40% οι τράπεζες, με τον

τραπεζικό δείκτη στις 590,88 μονάδες.

Την ίδια ώρα κέρδη και ηρεμία από το πρωί, με τον

DAX στο +0,71%. Άνοδος 0,44% και

0,30% για CAC 40 και

FTSE 100.

Στις επιμέρους μετοχές τώρα και πάντα μέχρι στιγμή. Πρώτη σε

άνοδο από τον FTSE 25 η μετοχή του

ΟΛΠ, στα 20,30 ευρώ. Και αν υπάρχει ένας στόχος αυτός είναι

η διάσπαση των αντιστάσεων στα επίπεδα των 20,60

– 20,70 ευρώ. Είναι

χαρακτηριστικό πως μέχρι στιγμής το υψηλό ημέρας είναι τα

20,60 ευρώ.

Με άνοδο 0,73% και ο ΟΤΕ, στα 15,14 ευρώ στα όρια πάντα των

υψηλών 13 ετών (από το 2008) που καταγράφονται κατά τις

τελευταίες εβδομάδες.

Στον αντίποδα τώρα, πρώτη σε πτώση η μετοχή του Ελλάκτωρα,

στα 1,576 ευρώ, -3,90%, με τη νευρικότητα βέβαια, όπως

έχουμε γράψει στο GFF. Να είναι

δικαιολογημένη στην τελική ευθεία για την ΑΜΚ.

Με πτώση 2,33% η ΑΛΦΑ, στα 1,1525 ευρώ, με φόντο την ΑΜΚ,

με την τράπεζα να παίρνει σήμερα την έγκριση και τα βλέμματα

να στρέφονται στον καθορισμό της τιμής της ΑΜΚ.

Το σχόλιο χρηματιστή

Τώρα χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής

ανέφερε: «Ο χαμηλός τζίρος κυριαρχεί και πάλι στο Χ.Α., με

τις συναλλαγές να είναι ακόμη χαμηλότερες σήμερα, αν και

κρατάμε πως αυτό συμβαίνει σε μια πτωτική συνεδρίαση.

Περιμέναμε βέβαια μια τέτοια συνεδρίαση και αυτό γιατί

θέλουμε να δούμε αν η αγορά θα δείξει αντανακλαστικά (όπως

απαιτείται για να επιβεβαιωθεί το ανοδικό trend)

καταφέρνοντας να απορροφήσει τις πιέσεις που καταγράφονται.

Φυσικά πρώτο μέλημα είναι να μην χαλάσει η θετική τάση της

αγοράς, όπως αυτή έχει διαμορφωθεί από την πρόσφατη άνοδο

και ας μην ήλθε αυτή με αυξημένο τζίρο».

|

| |

|

Ταμείο Ανάκαμψης: Η ΕΕ προσέλαβε τράπεζες για την έκδοση του

πρώτου 10ετούς ομολόγου

H

Ευρωπαϊκή Ένωση προσέλαβε σήμερα τράπεζες για την έκδοση του

πρώτου 10ετούς ομολόγου της που θα χρηματοδοτήσει το Ταμείο

Ανάκαμψης, σύμφωνα με δύο επικεφαλής διαχειριστές της

έκδοσης. Πρόκειται για ένα πολύ σημαντικό βήμα σχετικά με τη

χρηματοδότηση της ανάκαμψης της οικονομίας της από την κρίση

του κορονοϊού.

Η πώληση

του ομολόγου θα αρχίσει αύριο, υπό την αίρεση των συνθηκών

της αγοράς, σύμφωνα με ενημερωτικά υπομνήματα των επικεφαλής

διαχειριστών που είναι σε γνώση του Reuters.

Θα είναι η

πρώτη μίας σειράς εκδόσεων, συνολικού ύψους 800 δισ. ευρώ

από τώρα έως το 2026, οι οποίες θα στηρίξουν τις

επιχορηγήσεις και τα δάνεια προς τα κράτη μέλη - μία χωρίς

προηγούμενο πράξη δημοσιονομικής αλληλεγγύης της ΕΕ που

μπορεί να τη μεταμορφώσει στον μεγαλύτερο δανειολήπτη της

Ευρώπης.

Έχουν

προηγηθεί οι εκδόσεις ύψους 90 δισ. ευρώ, οι οποίες

χρηματοδότησαν το πρόγραμμα SURE για τη στήριξη της

απασχόλησης, από τον περασμένο Οκτώβριο, οι οποίες έχουν

δώσει ήδη στην ΕΕ μία σημαντική παρουσία στις ευρωπαϊκές

αγορές ομολόγων.

Με το

πρώτο 10ετές ομόλογο του Ταμείου Ανάκαμψης θα αντληθούν 10

δισ. ευρώ, σύμφωνα με δήλωση του Γάλλου υπουργού Ευρωπαϊκών

Υποθέσεων στις 31 Μαΐου. Η ΕΕ έχει ανακοινώσει ότι αναμένει

να εκδώσει ομόλογα συνολικού ύψους 80 δισ. ευρώ φέτος.

Μετά την

πρώτη πώληση, η ΕΕ θα εκδώσει δύο ακόμη κοινοπρακτικά

ομόλογα έως το τέλος Ιουλίου. Στη συνέχεια, η ΕΕ θα

ξεκινήσει από τον Σεπτέμβριο ένα πρόγραμμα πώλησης

βραχυπρόθεσμων τίτλων μέσω δημοπρασιών.

Η ΕΕ

προσέλαβε τις τράπεζες BNP Paribas, DZ Bank, HSBC, IMI-Intesa

Sanpaolo και Morgan Stanley ως από κοινού επικεφαλής

διαχειριστές, ενώ η Danske Bank και η Santander θα

λειτουργήσουν ως συν - επικεφαλής διαχειριστές, σύμφωνα με

το υπόμνημα.

|

| |

|

|

|

14/06/21 |

|

|

|

|

|

Σταθεροποιητική συνεδρίαση και πάλι σήμερα, με χαμηλό τζίρο

… Σχόλια για ΛΑΜΔΑ, Γεκτερνα, ΑΛΦΑ, Ελλάκτωρ

Με μια σταθεροποιητική συνεδρίαση, με αρκετά μέτριους προς

χαμηλούς τζίρους (21εκ ευρώ ο καθαρός στις

13:33) ξεκινάει η εβδομάδα, μια

συνεδρίαση που μοιάζει αρκετά με τη συνεδρίαση της

Παρασκευής, όταν επί της ουσίας η αγορά έμεινε

flat μέχρι το τέλος της ημέρας.

Στους επιμέρους δείκτες, με μικρές απώλειες 0,26% ο

FTSE 25 στις 2.248 μονάδες. Με πτώση 1% ο τραπεζικός

δείκτης.

Όσον αφορά τώρα

τις διεθνείς αγορές, με σταθερά κέρδη 0,30-0,40% από το πρωί

η Ευρώπη.

Στις επιμέρους

μετοχές τώρα και πάντα μέχρι στιγμής. Από τον

FTSE 25 και όπως αναμένονταν και

είχαμε γράψει στο GFF, με μια πολύ

ενδιαφέρουσα συνεδρίαση ξεκινάει η εβδομάδα για τη ΛΑΜΔΑ, σε

συνέχεια της εικόνας της μετοχής στο δεύτερο μισό της

προηγούμενης εβδομάδας. Η μετοχή βρίσκεται στα 7,74 ευρώ,

+1,44%, με υψηλό ημέρας τα 7,79 ευρώ και με επόμενο

διαγραμματικό στόχο τη διάσπαση των αντιστάσεων στα τρέχοντα

επίπεδα των 7,70 – 7,80 ευρώ. Και σήμερα με μεγάλο όγκο

συναλλαγών 405.000 μέχρι στιγμής.

Με άνοδο 1,20%

και η Γεκτερνα, στα 10,10 ευρώ, με την τάση να συνεχίζει να

βελτιώνεται, έχοντας προσφάτως η μετοχή κρατήσει τα επίπεδα

των 9,60 – 9,70 ευρώ.

Από την άλλη

πλευρά τώρα, με απώλειες 1,79% η ΑΛΦΑ (1,1777 ευρώ), στο

δρόμο για την αυριανή ΓΣ για την ΑΜΚ των 800εκ ευρώ, εφόσον

φυσικά αύριο υπάρξει η απαιτούμενη απαρτία. Συνολικά πάντως,

η εικόνα της μετοχής της ΑΛΦΑ συνεχίζει να κρίνεται

ικανοποιητική.

Στα 1,621 ευρώ

(-1,10%) ο Ελλάκτωρ, μετά πάντως από το ράλι της

προηγούμενης εβδομάδας, με την όποια νευρικότητα να είναι

φυσιολογική στο δρόμο και προς την ΑΜΚ.

Το σχόλιο χρηματιστή

Τώρα

χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής ανέφερε:

«Για ακόμη μια συνεδρίαση, βαρετή είναι η εικόνα της

αγοράς, με την τελευταία ώρα και τις δημοπρασίες κλεισίματος

να αποκτούνε μεγάλο ενδιαφέρον, αφού μέσα σε λίγα λεπτά

είναι πιθανό η αγορά να κλείσει από υψηλό μέχρι και χαμηλό

ημέρας. Έτσι η συνεδρίαση μετατρέπεται σε συνεδρίαση

επιμέρους μετοχών με την ΑΛΦΑ να είναι στο επίκεντρο ενόψει

της αυριανής ΓΣ. Επίσης και με αυξημένες πάλι συναλλαγές,

ίσως την πιο ενδιαφέρουσα συνεδρίαση έχει η ΛΑΜΔΑ, με κέρδη

1,7% (7,76 ευρώ) και με μεγάλο όγκο συναλλαγών 406.000

μετοχές. Να αναφέρουμε τέλος πως η κεντρική τάση της αγοράς

παραμένει θετική, αν και θα θέλαμε να δούμε λίγο

μεγαλύτερους όγκους συναλλαγών και πιο ζωντανές συνεδριάσεις».

|

| |

|

|

|

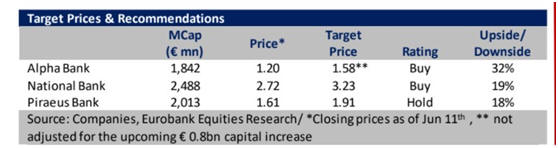

Eurobank Equities: ΟΙ τράπεζες βρίσκονται στο δρόμο για την

επιστροφή στην κανονικότητα

Με

συστάσεις αγορά για τις Alpha Bank και Εθνική Τράπεζα και

ουδέτερη σύσταση για την Τράπεζα Πειραιώς προχωράει η

Eurobank Equities. Η τιμή

στόχος για

την Alpha Bank (χωρίς να έχει σταθμίσει την επικείμενη

αύξηση μετοχικού κεφαλαίου των 0,8 δισ. ευρώ) είναι τα 1,58

ευρώ και για την Εθνική Τράπεζα τα 3,23 ευρώ. Για την

Πειραιώς, η τιμή στόχος είναι στα 1,91 ευρώ ανά μετοχή.

Η Eurobank

Equities επισημαίνει για τα νέα στρατηγικά σχέδια ότι η

προωθούν την ταχύτερη εξυγίανση με ταυτόχρονη διατήρηση των

κεφαλαιακών αποθεμάτων. Όπως αναμενόταν, όλες οι τράπεζες

επέλεξαν να επιταχύνουν τις προσπάθειες εξυγίανσης με στόχο

μονοψήφιο δείκτη μη εξυπηρετούμενων ανοιγμάτων τους

επόμενους 12 μήνες, με βάση συναλλαγές ύψους περίπου 25 δισ.

ευρώ σε μη

εξυπηρετούμενων ανοιγμάτων (NPEs), κάτι

που καθιστά τα σχέδιά τους αρκετά αξιόπιστα. Οι προβλέψεις

των τραπεζών υποδηλώνουν ότι τα εποπτικά κεφάλαια θα

παραμείνουν άνετα πάνω από τις κανονιστικές απαιτήσεις, με

τον μέσο δείκτη CET 1 να διαμορφώνεται στο 14% περίπου σε

επίπεδο τομέα το 2022 σε βάση μετά την εξυγίανση.

Αναφορικά

με την ανάκαμψη

των κερδών στον

ορίζοντα η Eurobank Equities εξηγεί ότι είναι σημαντικό ότι

η ταχεία μείωση των NPEs αναμένεται να μειώσει σημαντικά τις

προβλέψεις και το κόστος τους (CoR) από το 2022,

επιτρέποντας στις τράπεζες να επιτύχουν ένα αξιοπρεπές

επίπεδο κερδοφορίας μετά από πολλά χρόνια, με το δείκτη

αποδοτικότητας ιδίων κεφαλαίων (RoE) να εκτιμάται πάνω από

5%.

Η

αναμενόμενη αύξηση των δανείων, σε συνδυασμό με τις

προσπάθειες των διοικήσεων να δημιουργήσουν περισσότερα

έσοδα από προμήθειες, διατηρώντας παράλληλα την πειθαρχία

στο κόστος, θα πρέπει να φέρουν τους δείκτες

RoE σε

επίπεδα γύρω στο 10% μεσοπρόθεσμα, κατά την άποψή της

Eurobank Equities.

Η Eurobank Equities θεωρεί το ταμείο ανάκαμψης της ΕΕ μια

σημαντική ευκαιρία για την οικονομία και τις τράπεζες. Το

πρόγραμμα "Ελλάδα 2.0" αναμένεται να αυξήσει το ΑΕΠ κατά 7%

έως το 2026, με την ελληνική κυβέρνηση να στοχεύει σε μια

αλλαγή παραδείγματος μέσω μεταρρυθμίσεων και επενδύσεων προς

ένα εξωστρεφές, ανταγωνιστικό, πράσινο και ψηφιακό μοντέλο

ανάπτυξης.

Οι ελληνικές

τράπεζες πρόκειται να επωφεληθούν άμεσα και έμμεσα από το Ταμείο

Ανάκαμψης, καθώς

η υλοποίηση των σχετικών έργων πρόκειται να τροφοδοτήσει τη

ζήτηση για πιστώσεις (κατά 18 δισ. ευρώ σύμφωνα με την AB

Economic Research), ενώ παράλληλα θα δημιουργήσει ευκαιρίες

για άλλες πηγές εσόδων.

Τα

κέρδη του πρώτου τριμήνου 2021 διαμορφώθηκαν συνολικά σε

€832 εκατ. (+8% σε ετήσια βάση, +4% σε τριμηνιαία βάση),

χάρη στα υψηλότερα βασικά έσοδα και τα χαμηλότερα

λειτουργικά έξοδα, ενώ διάφορα έκτακτα στοιχεία οδήγησαν σε

μεγάλη απόκλιση στα αναφερόμενα αποτελέσματα. Η

ποιότητα του ενεργητικού και η ρευστότητα

ήταν σταθερά, ενώ τα εποπτικά κεφάλαια δέχθηκαν πιέσεις λόγω

των τριμηνιαίων ζημιών και του ΔΠΧΑ 9. Οι ομάδες διαχείρισης

των τραπεζών τόνισαν ότι τα NPEs λόγω του Covid-19 θα πρέπει

να διαμορφωθούν χαμηλότερα από ό,τι είχε εκτιμηθεί

προηγουμένως, ενώ οι εκταμιεύσεις δανείων βρίσκονται σε καλό

δρόμο για την επίτευξη των ετήσιων στόχων.

Η Eurobank

Equities δεν προχωρά σε κάποια αλλαγή στις εκτιμήσεις της

και αφήνει αμετάβλητους τους τις προβλέψεις της μετά την

ανακοίνωση των κερδών του πρώτου τριμήνου 2021. Αν μη τι

άλλο, πιστεύει ότι το 2021 θα είναι ένα μεταβατικό έτος,

δεδομένων των αναμενόμενων σημαντικών συναλλαγών NPE και

άλλων δαπανών αναδιάρθρωσης. Η Eurobank Equities επισημαίνει

ότι οι εκτιμήσεις της παραμένουν στη συντηρητική πλευρά,

γεγονός που υποδηλώνει ότι οι κίνδυνοι είναι

κυρίως ανοδικοί. Η μείωση των NPEs και η επίτευξη των στόχων

κερδοφορίας είναι οι βασικοί καταλύτες για το μέλλον, κατά

την άποψή τους.

Η επαναξιολόγηση θα

συνεχιστεί, αλλά από πλευράς τακτικής η Eurobank Equities

εμφανίζεται πιο προσεκτική. Οι ελληνικές τράπεζες

διαπραγματεύονται στο 0,4x σε όρους ενσώματης λογιστικής

αξίας (P/TBV) για το 2022, παραμένοντας σε discount 40% σε

σχέση με τις αντίστοιχες της περιφέρειας της ΕΕ. Εδώ και

καιρό υποστηρίζει η Eurobank Equities ότι η επιτάχυνση των

προσπαθειών εξυγίανσης θα οδηγήσει σε σταδιακή μείωση της

σχετικής διαφοράς αποτίμησης. Λαμβάνοντας υπόψη τις

δεσμεύσεις των τραπεζών σχετικά με τα NPEs και την

κερδοφορία (RoE μεταξύ 5% και 10% για το 2022), βλέπει

περιθώριο για τις ελληνικές τράπεζες να κινηθούν υψηλότερα

στο φάσμα των αποτιμήσεων. Τούτου λεχθέντος, δεδομένης της

απότομης επαναξιολόγησης τους τελευταίους μήνες, πιστεύει

ότι η δυναμική πολύ βραχυπρόθεσμα είναι πιθανό να

εξασθενίσει.

Πηγή: Eurobank Χρηματιστηριακή – euro2day.gr

|

| |

|

|

|

12/06/21 |

|

|

|

|

|

Επενδυτικό ενδιαφέρον για την ΑΜΚ της Alpha Bank

Έντονο

ενδιαφέρον για τις εξελίξεις στην Ελλάδα, το τραπεζικό

σύστημα καθώς και στις προοπτικές τις Alpha Bank, μετά την

ανακοίνωση της αύξησης του μετοχικού της κεφαλαίου για

καθαρά αναπτυξιακούς σκοπούς, διαπιστώνουν επιτελικά στελέχη

της Alpha Bank σε καθημερινές επικοινωνίες που έχουν με

επενδυτές.

Όπως

επισήμαναν αρμόδια τραπεζικά στελέχη της Alpha Bank σε

διαδικτυακή ενημέρωση με εκπροσώπους του Τύπου το ενδιαφέρον

των επενδυτών έχει μετατοπιστεί από την διαχείριση του

ζητήματος των κόκκινων δανείων, η επίλυση του οποίου έχει

πλέον δρομολογηθεί, σε αναπτυξιακά ζητήματα. Ειδικότερα

επικεντρώνεται σε ζητήματα που αφορούν τον ρόλο του

τραπεζικού συστήματος αναφορικά με την διαχείριση και

αξιοποίηση κεφαλαίων του Ταμείου Ανάκαμψης (RRF), τους

τομείς της οικονομίας και τα έργα που εκτιμάται ότι θα

ξεκινήσουν οι χρηματοδοτήσεις, στις τάσεις στον τομέα

ακινήτων καθώς και σε επιμέρους τομείς τραπεζικής όπως το

wealt management κλπ.

Αναλυτικότερα, όπως επισήμαναν τα στελέχη της Alpha Bank οι

παρουσιάσεις στους επενδυτές επικεντρώνονται στα αναπτυξιακά

χαρακτηριστικά της αύξησης του μετοχικού κεφαλαίου καθώς και

στα προσδοκώμενα έσοδα από την επέκταση του δανειακού

χαρτοφυλακίου στην Ελλάδα κατά 8 δισ. ευρώ την περίοδο

2021-2024, εκ των οποίων τα 5 δισ. ευρώ αναμένεται να

χορηγηθούν στο πλαίσιο του RRF. Τα έσοδα αναμένεται να

ενισχύσουν τον Δείκτη Απόδοσης Ιδίων Κεφαλαίων της Alpha

Bank κατά 3 ποσοστιαίες μονάδες με στόχο η συνολική απόδοση

RoE να ανέλθει στο 10% το 2024, έναντι προσδοκώμενης

απόδοσης 7% περίπου το 2022.

Όπως έχει

επισημάνει και ο διευθύνων σύμβουλος της Alpha Bank, Βασίλης

Ψάλτης, η βούληση της Alpha Bank να στηρίξει την αναπτυξιακή

δυναμική της ελληνικής οικονομίας, είναι δεδομένη και

διατυπώνεται με μεγάλη σαφήνεια στο ανανεωμένο στρατηγικό

της σχέδιο, που μεταξύ άλλων προβλέπει την άντληση κεφαλαίων

ύψους 800 εκατ. ευρώ από τους μετόχους της και τις αγορές

κεφαλαίων. Σημειώνοντας ότι η έγκαιρη εξασφάλιση του

αναπτυξιακού κεφαλαίου που αναμένεται να διαθέσει η τράπεζα

μέσα στα επόμενα χρόνια, θα της επιτρέψει να επιτύχει

νωρίτερα τους στόχους κερδοφορίας της, θα συμβάλει στη

βελτιστοποίηση της κεφαλαιακής της δομής και στην εφαρμογή

της μερισματικής της στρατηγικής.

Η

επερχόμενη αύξηση μετοχικού κεφαλαίου, όπως τόνισαν τα

επιτελικά στελέχη της τράπεζας θα προσφέρει στην τράπεζα την

αναγκαία ευελιξία για τη χρηματοδότηση έργων υψηλής αξίας,

επιτρέποντάς της να είναι επιλεκτική ως προς το προφίλ

κινδύνου/κερδοφορίας τέτοιων έργων, και ταυτόχρονα να είναι

σε θέση να καλύψει το σύνολο των κεφαλαιακών της απαιτήσεων,

σε όλο τον ορίζοντα του επιχειρηματικού της σχεδίου.

Σύμφωνα με

εκτιμήσεις η Alpha Bank θα έχει ένα μερίδιο τουλάχιστον 25%

των χρηματοδοτήσεων μέσω του Ταμείου Ανάκαμψης και μάλιστα

ποιοτικών έργων που θα συμβάλουν στην ανάπτυξης της χώρα μας.

|

| |

|

|

|

11/06/21 |

|

|

| |

|

|

|

Οριακές μεταβολές στο Χ.Α. για ακόμη ένα μεσημέρι … Σχόλια

Ελλάκτωρ, ΤΕΝΕΡΓ, ΕΛΠΕ, Fourlis

Παρόμοια με τις συνεδριάσεις των τελευταίων ημερών είναι η

σημερινή, με την αγορά μέχρι στιγμής να είναι

σταθεροποιητική και το ερώτημα να είναι αν η αγορά μπορεί

για ακόμη μια φορά να ανεβάσει στροφές στο δεύτερο μισό της

ημέρας και κυρίως προς την τελευταία ώρα. Ειδικότερα, ο ΓΔ

βρίσκεται (στις 12:37) στις 925,35

μονάδες, με οριακά κέρδη 0,11% και με αρκετά μέτριο προς

χαμηλό τζίρο, στα 21εκ ευρώ ο καθαρός. Στους επιμέρους

δείκτες, με κέρδη 0,10% o FTSE 25,

στις 2.250,57 μονάδες. Με άνοδο 0,12% ο τραπεζικός δείκτης.

Για ακόμη μια ημέρα και πάντα μέχρι στιγμής, οριακές

μεταβολές στις διεθνείς αγορές, με τον

DAX αυτή τη στιγμή στο +0,12%.

Στις επιμέρους μετοχές τώρα. Πρώτη σε άνοδο από τον

FTSE 25 η μετοχή του Ελλάκτωρα

(1,636 ευρώ, +5,28%), με την τάση, όπως έχουμε αναφέρει να

είναι πλήρως θετική, αλλά και με μεγάλη ώθηση σήμερα από την

είδηση της εισόδου ενός νέου επενδυτή στο μετοχικό κεφάλαιο

της εταιρείας. Βέβαια ενόψει και της ΑΜΚ, οι επενδυτές θα

πρέπει να είναι προετοιμασμένοι για μεγάλες διακυμάνσεις.

Με κέρδη 1,36% και η ΤΕΝΕΡΓ (12,30 ευρώ, +1,65%), που μετά

από καιρό και τουλάχιστον μέχρι στιγμής, δείχνει να έχει μια

καλή εικόνα. Στα θετικά, εφόσον φυσικά η μετοχή δε χάσει τα

κέρδη μέχρι το κλείσιμο, ότι η μετοχή βάζει πλάτη τα κρίσιμα

επίπεδα των 11,80 – 12,00 ευρώ, τα οποία δεν πρέπει να

χαθούνε.

Από την άλλη πλευρά τώρα, πρώτη σε πτώση η μετοχή των ΕΛΠΕ

(6,47 ευρώ, -1,07%), θυμίζοντας πως στα τρέχοντα επίπεδα των

6,45 – 6,55 ευρώ υπάρχουν ισχυρές αντιστάσεις.

Με μικρή πτώση 0,77% η Fourlis στα

4,485 ευρώ, όπου όπως εδώ και καιρό, η νευρικότητα στα όρια

της ζώνης στα 4,40 – 4,50 ευρώ συνεχίζεται. Θυμίζουμε επίσης

πως όσο αφορά τη βραχυπρόθεσμα πορεία της μετοχής, υπάρχει

μπροστά η διαγραφή της μετοχής από τον

FTSE 25, με την ΕΛΧΑ να παίρνει τη θέση της στο

δείκτη.

Το σχόλιο χρηματιστή

Τώρα χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής

ανέφερε: «Χωρίς να είναι έκπληξη

και για πολλοστή φορά τις τελευταίες ημέρες, η συνεδρίαση

μέχρι το μεσημέρι είναι εξαιρετικά βαρετή, με οριακές

διακυμάνσεις και χαμηλές συναλλαγές. Και το ενδιαφέρον

στρέφεται στις επόμενες ώρες της συνεδρίασης και κυρίως όσο

πλησιάζουμε στο τέλος της ημέρας. Η αλήθεια πάντως είναι πως

μετά την άνοδο των τελευταίων συνεδριάσεων και με τους

βασικούς δείκτες βρίσκονται υψηλότερα σημαντικών τεχνικών

επιπέδων. Το πρώτο ζητούμενο είναι η μη πτώση της αγοράς

(…και ότι καλύτερο έλθει), έτσι ώστε να δέσει ακόμη

περισσότερο το θετικό σενάριο, με το ΓΔ να αφήνει πίσω τις

910 – 900 μονάδες, με κίνηση προς τις 950 μονάδες».

|

| |

|

ΓΕΚΤΕΡΝΑ: Στα 14 ευρώ η τιμή

στόχος από την Euroxx

Την κάλυψη της ΓΕΚΤΕΡΝΑ ξεκινά η Euroxx χρηματιστηριακή με

σύσταση overweight και τιμή-στοχο τα 14 ευρώ, που υποδηλώνει

δυναμική ανόδου 41% από τα τρέχοντα επίπεδα. Ειδικότερα, με

τη μέθοδος του μοντέλου του αθροίσματος των μερών, εκτιμά

πως η αγορά υποτιμά την εταιρεία από τη στιγμή που

διαπραγματεύεται κοντά στη δίκαιη αξία των δραστηριοτήτων

ΑΠΕ και κατασκευών μόνο (ύψους περίπου 1δις ευρώ). Όπως

αναφέρουνε οι αναλυτές της Euroxx, αυτό το γεγονός

υποδηλώνει ότι το χαρτοφυλάκιο αμυντικών παραχωρήσεων και

όλες οι άλλες δραστηριότητες, ουσιαστικά δεν αποτιμώνται

καθόλου. Όπως επίσης σημειώνεται, η σχετική αποτίμηση της

ΓΕΚΤΕΡΝΑ γίνεται πιο ελκυστική μετά το 2022. Επίσης, η

παραχώρηση της Εγνατία Οδού και η τελική απόφαση για την

κατασκευή του εργοστασίου των 665MW στην Κομοτηνή, "αποτελούν

τους βασικούς βραχυπρόθεσμους καταλύτες, οι οποίοι από

κοινού θα μπορούσαν να αυξήσουν κατά 2,5 ευρώ ανά μετοχή την

αντικειμενική αξία της μετοχής” όπως αναφέρει η Euroxx.

|

| |

|

|

|

Τα όσα αναφέρει η Ιντρακάτ για την συγχώνευση με μη –

εισηγμένη εταιρεία

Σύμφωνα με τα όσα αναφέρει η εταιρεία σε ανακοίνωση της:

Η Ανώνυμη Εταιρεία με την επωνυμία “ΙΝΤΡΑΚΟΜ ΚΑΤΑΣΚΕΥΕΣ ΑΝΩΝΥΜΗ

ΕΤΑΙΡΕΙΑ ΤΕΧΝΙΚΩΝ ΕΡΓΩΝ ΚΑΙ ΜΕΤΑΛΛΙΚΩΝ ΚΑΤΑΣΚΕΥΩΝ” (δ.τ.

INTRAKAT) γνωστοποιεί στο επενδυτικό κοινό τα ακόλουθα σε

συνέχεια του από 09.06.2021 ερωτήματος της Επιτροπής

Κεφαλαιαγοράς επί δημοσιευμάτων του Τύπου σχετικών με την

από 07.06.2021 ανακοινωθείσα έναρξη της διαδικασίας

συγχώνευσης της INTRAKAT (η «Απορροφώσα Εταιρεία») με

απορρόφηση της εταιρείας ΓΑΙΑ ΑΝΕΜΟΣ Α.Ε. (η «Απορροφούμενη

Εταιρεία»): Α) Η μετοχική σύνθεση της Απορροφούμενης

Εταιρείας και οι σχέσεις των μετόχων αυτής με υφιστάμενους

μετόχους ή διοικητικά στελέχη της Απορροφώσας Εταιρείας

έχουν ως ακολούθως: 1. Η εταιρεία με την επωνυμία «DANECH

ESTATE I LTD», που εδρεύει στη Λεμεσό Κύπρου με αριθμό

μητρώου HE 414879, κατέχει ποσοστό 29,75%της Απορροφούμενης

Εταιρείας. Η εταιρεία είναι 100% συμφερόντων των κ.κ. Λουκά

Λαζαράκη (Διευθύνοντος Συμβούλου της Απορροφούμενης

Εταιρείας) και Δημοσθένη Στασινόπουλου (Μέλους Δ.Σ. της

Απορροφούμενης Εταιρείας). 2. Η εταιρεία με την επωνυμία «STRONGVIEW

HOLDINGS LIMITED», η οποία εδρεύει στη Λευκωσία Κύπρου, με

αριθμό μητρώου HE 395391, κατέχει ποσοστό 47,82% της

Απορροφούμενης Εταιρείας. Η εταιρεία ανήκει κατά ποσοστό

100% στον κ. Δημήτριο Θεοδωρίδη, Μέλος Δ.Σ. της

Απορροφούμενης Εταιρείας και Β’ Αντιπρόεδρο Δ.Σ.,

εκτελεστικό μέλος Δ.Σ. και μέτοχο κατά ποσοστό 0,5% της

Απορροφώσας Εταιρείας. 3. Ο κ. Πέτρος Σουρέτης, Πρόεδρος ΔΣ

και κατέχει ποσοστό 5,88% της Απορροφούμενης Εταιρείας και

Διευθύνων Σύμβουλος και μέτοχος κατά ποσοστό 8,28% της

Απορροφώσας Εταιρείας. 4. Στους λοιπούς μετόχους που

κατέχουν ποσοστό 16,55% περιλαμβάνονται και διοικητικά

στελέχη της Απορροφώσας Εταιρείας . Β) Η Απορροφούμενη

Εταιρεία διατηρεί συμμετοχές σε εταιρείες που έχουν λάβει

άδεια παραγωγής ηλεκτρικής ενέργειας AΠΕ συνολικής ισχύος

άνω του 1GW. Το χαρτοφυλάκιο αδειών της Απορροφούμενης

Εταιρείας σχεδιάστηκε σταδιακά από το 2018 για την κατασκευή

των αιολικών και φωτοβολταϊκών πάρκων. Η απόκτηση του

χαρτοφυλακίου αδειών σε συνδυασμό με την ισχυρή ομάδα (30

ατόμων) της ΓΑΙΑ ΑΝΕΜΟΣ Α.Ε. που κατέχει υψηλή τεχνογνωσία

στον σχεδιασμό, ανάπτυξη και λειτουργία μονάδων παραγωγής

ενέργειας από ανανεώσιμες πηγές έρχεται να συμπληρώσει την

καταστατική εμπειρία της Intrakat και να ενισχύσει τη

διαμορφούμενη νέα στρατηγική της η οποία άρχισε να τίθεται

σε εφαρμογή : (α) με την εξαγορά της εταιρείας GREEK

WINDPOWER, κατόχου άδειας Αιολικού Πάρκου στο Φραγκάκι

Άνδρου ισχύος 15MW, η κατασκευή του οποίου ξεκίνησε το

Δεκέμβριο 2020 και θα ολοκληρωθεί εντός των επόμενων μηνών,

και (β) με την εν συνεχεία εξαγορά των εταιρειών ALPENER &

CLAMWIND κατόχων αδειών Αιολικών Πάρκων συνολικής ισχύος

79,4MW . Το στρατηγικό πλάνο που αφορά στην ενέργεια, για

την πλήρη ανάπτυξη (σχεδιασμός, αδειοδότηση, κατασκευή και

λειτουργία) των παραπάνω αδειών συνολικής δυναμικότητας που

υπερβαίνει το 1GW, εκτιμάται ότι θα δημιουργήσει μόχλευση

ανάπτυξης ύψους περίπου €1δισ στην επόμενη 8-ετία. Σε Α’

φάση (ορίζοντα 5-ετίας, 2021-2026) οι επενδύσεις εκτιμάται

ότι θα ανέλθουν σε περίπου €300εκ. και αφορούν την κατασκευή

και θέση σε λειτουργία των έργων που βρίσκονται σε

προχωρημένο στάδιο ανάπτυξης. Το μοντέλο ανάπτυξης του

Ομίλου στην ενέργεια επικεντρώνεται στην δημιουργία τελικών

προϊόντων που αφορούν μονάδες παραγωγής από ΑΠΕ,

εκμετάλλευση υπεράκτιου (off shore) δυναμικού, μονάδες

storage και περιβαλλοντικές τεχνολογίες αιχμής. Στόχος είναι

η στρατηγική συνεργασία με διεθνείς κεφαλαιούχους επενδυτές

στον τομέα της πράσινης ενέργειας. Η χρηματοδότηση της

δραστηριότητας αυτής θα γίνει με ίδια κεφάλαια, τραπεζικό

δανεισμό και κυρίως μέσω στρατηγικών συνεργασιών δίνοντας

την δυνατότητα στην Intrakat να αποκτήσει ένα portfolio

συμμετοχών και να μεγιστοποιήσει την υπεραξία αυτή προς

όφελος των μετόχων της. Γ) Την 10.06.2021 καταρτίστηκε,

σύμφωνα με τo άρθρο 10 του N.4601/2019, το άρθρο 17 του

Ν.4548/2018, καθώς και το άρθρο 4.1.3.13.3 του Κανονισμού

του Χρηματιστηρίου Αθηνών, η έκθεση της ανεξάρτητης

ελεγκτικής εταιρείας «PKF Ευρωελεγκτική Α.Ε. Ορκωτοί

Ελεγκτές Λογιστές». Σύμφωνα με την εν λόγω έκθεση:

• Η αξία του 100% των μετοχών της Απορροφώμενης Εταιρείας

την 30/04/2021, προσδιορίστηκε μεταξύ €21,0εκ. και €28,8εκ.

(κεντρική τιμή €24,7εκ.).

• Η αξία του 100% των μετοχών της Απορροφώσας Εταιρείας την

30/04/2021, προσδιορίστηκε μεταξύ €48,7εκ. και €64,3εκ. (κεντρική

τιμή €57,1εκ.).

• Η από 07.06.2021 ανακοινωθείσα σχέση ανταλλαγής μίας (1)

μετοχής της Απορροφούμενης προς 2.417 μετοχές της

Απορροφώσας, κρίνεται ως δίκαιη και εύλογη

• Οι μέθοδοι που εφαρμόστηκαν για την εκτίμηση θεωρούνται

κατάλληλες ενώ κατά την εφαρμογή τους δεν αντιμετωπίστηκαν

δυσκολίες ή δυσχέρειες. Δ) Η συγχώνευση και η εισαγωγή των

νέων μετοχών που θα εκδοθούν συνεπεία αυτής στο

Χρηματιστήριο Αθηνών εκτιμάται ότι θα ολοκληρωθεί μέχρι τις

αρχές Αυγούστου 2021. Καθοριστικό γεγονός που ενδέχεται να

δημιουργήσει μεταβολή σε αυτό αποτελεί η λήψη των

απαιτούμενων εγκρίσεων από τις Γενικές Συνέλευσης των

Μετόχων των συγχωνευόμενων εταιρειών και από τις αρμόδιες

αρχές. Ε) Η INTRAKAT θα δημοσιοποιήσει εντός των νομίμων

προθεσμιών όλες τις πληροφορίες που απαιτούνται για την ορθή,

επαρκή και σαφή ενημέρωση των μετόχων της, ενόψει σύγκλησης

της Γενικής Συνέλευσης που θα συνέλθει για να λάβει απόφαση

επί της προτεινόμενης συγχώνευσης. Επίσης, στα πλαίσια της

παραπάνω διαδικασίας, θα δημοσιευθεί και το προβλεπόμενο

στον Κανονισμό (ΕΕ) 2021/528 έγγραφο με τις σχετικές

πληροφορίες που προβλέπονται στο άρθρο 2 του εν λόγω

Κανονισμού. Τέλος, η INTRAKAT επισημαίνει ότι οποιαδήποτε

πληροφορία ή εξέλιξη αφορά τις δραστηριότητές της

δημοσιεύεται μόνον από την ίδια και οποιαδήποτε διαφορετική

ενημέρωση από τρίτες πηγές είναι απολύτως αβάσιμη.

|

| |

|

|

|

10/06/21 |

|

|

|

|

|

Περίπου στο ίδιο μοτίβο με τις τελευταίες ημέρες και μικρά

κέρδη στο Χ.Α. ….. Σχόλια για ΛΑΜΔΑ, Ελλάκτωρ, ΕΥΡΩΒ, ΕΕΕ

Τις συνεδριάσεις των τελευταίων ημερών θυμίζει σε ένα βαθμό

η σημερινή, με αρκετά μέτριες συναλλαγές (22εκ ευρώ ο

καθαρός τζίρος στις 12:51) και με

την αγορά να καταγράφει μικρά κέρδη 0,32%, στις 916,30

μονάδες, παραμένοντας δηλαδή υψηλότερα των 910 – 900 μονάδων,

που είναι και το μεγάλο ζητούμενο. Πέραν του ΓΔ, με άνοδο

0,35% ο FTSE 25 και κέρδη 0,015

στις τράπεζες.

Για ακόμη μια

ημέρα, οριακές μεταβολές και σταθεροποιητική συνεδρίαση από

το πρωί στις διεθνείς αγορές, με τον DAX

αυτή τη στιγμή στο +0,01%.

Στις επιμέρους

μετοχές τώρα.

Πρώτη σε άνοδο μέχρι στιγμής από τον FTSE

25, η ΛΑΜΔΑ, στα 7,52 ευρώ, +2,59%, σε μια πραγματικά

πολύ ενδιαφέρουσα συναλλαγή. Είναι χαρακτηριστικό πως μέχρι

στιγμής έχουνε αλλάξει χέρι 819.000 μετοχές, εκ των οποίων

μόλις τα 175.000 είναι 3 πακέτα. Και με δεδομένο τον όγκο

συναλλαγών, αυξάνονται οι πιθανότητες αυτή τη φορά η μετοχή

να διασπάσει τις αντιστάσεις στα επίπεδα των 7,45 – 7,55

ευρώ, μπαίνοντας σε ένα νέο trend,

με μεγάλο στόχο τις αντιστάσεις στα επίπεδα των 8,10 - 8,20

ευρώ.

Με κέρδη 1,85% τώρα και ο Ελλάκτωρ, στα 1,486 ευρώ.

Διαγραμματικά είναι ενδιαφέρον πως η μετοχή αφήνει πίσω τα

επίπεδα των 1,35 - 1,36 ευρώ, αν και με δεδομένο πως η

εταιρεία βρίσκεται σε φάση ΑΜΚ, η νευρικότητα αναμένεται να

διατηρηθεί.

Με μικρές απώλειες από την άλλη πλευρά, η Fourlis (4,48 ευρώ,

-0,88%), με το μεγάλο στόχο, εδώ και καιρό. Να είναι να

καταφέρει η μετοχή να αφήσει πίσω τη ζώνη στα 4,45 – 4,50

ευρώ.

Με μικρές απώλειες 0,55% και η ΕΥΡΩΒ, στα 0,8354 ευρώ.

Πάντως όσο η μετοχή καταφέρνει να μείνει υψηλότερα των 0,80

– 0,81 ευρώ, ανά πάσα στιγμή μπορεί να μπει σε ένα νέο

ανοδικό trend.

To σχόλιο χρηματιστή….

Τώρα χρηματιστής σχολιάζοντας τη συνεδρίαση μέχρι στιγμής

ανέφερε: «Με διάθεση χιούμορ, θα

λέγαμε πως και σήμερα θα μπορούσε κανείς να πάει για καφέ

και να γυρίσει να παρακολουθήσει τη συνεδρίαση κατά την

τελευταία περίπου ώρα. Και μάλλον δε θα χάσει και τρομερές

διακυμάνσεις. Βέβαια κρατάμε πως οι βασικοί δείκτες και

κυρίως ο ΓΔ παραμένουνε υψηλότερα σημαντικών τεχνικών

επιπέδων, με το θετικό σενάριο για το προσεχές διάστημα,

παρά τους αρκετά μέτριους τζίρους, να κερδίζει όλο και

περισσότερο έδαφος. Όσον αφορά τη σημερινή συνεδρίαση, την

πιο ενδιαφέρουσα εικόνα έχει η ΛΑΜΔΑ, με εντυπωσιακό όγκο

συναλλαγών και προοπτικές περαιτέρω ανόδου, με δεδομένο πως

και η μετοχή για το story της,

έχει μείνει πίσω (απόδοση μόλις 6% ytd)».

|

|

|

|

Πειραιώς: Ενδιαφέρον από 200 θεσμικούς επενδυτές για το

ομόλογο

H Πειραιώς

Financial Holdings A.E. («Πειραιώς») ενημερώνει

ότι ολοκλήρωσε με επιτυχία την έκδοση ομολόγων κατηγορίας

Additional Tier 1 ύψους €600 εκατ. («τίτλοι AT1»).

H έκδοση συνιστά την πρώτη έκδοση τίτλων ΑΤ1 της Πειραιώς

στις διεθνείς αγορές μετά την κρίση, σε συνέχεια των

εκδόσεων τίτλων Tier 2 της Πειραιώς τον Ιούνιο 2019 και τον

Φεβρουάριο 2020. Η συναλλαγή αποτελεί την πρώτη συναλλαγή

έκδοσης τίτλων ΑΤ1 στην Ελλάδα από το 2009.

Η έκδοση προσέλκυσε το ενδιαφέρον περίπου 200 θεσμικών

επενδυτών από

περισσότερες των 20 χωρών, οι οποίοι συμμετείχαν στη

διαδικασία βιβλίου προσφορών, με τη συνολική

ζήτηση να διαμορφώνεται σε €2,2 δισ. μέσα σε λίγες ώρες από

το άνοιγμα του βιβλίου.

Οι τίτλοι ΑΤ1 είναι χωρίς τακτή και προσδιορισμένη

ημερομηνία λήξης, με δυνατότητα ανάκλησης στην ονομαστική

τους αξία το 2026. Οι τίτλοι ΑΤ1 φέρουν επιτόκιο 8,75%,

πληρωτέο στο τέλος κάθε εξαμήνου.

Η ημερομηνία διακανονισμού έχει προγραμματισθεί για τις 16

Ιουνίου 2021 και

οι τίτλοι ΑΤ1 θα εισαχθούν στην Αγορά Euro MTF του

Χρηματιστηρίου του Λουξεμβούργου. Εξετάζεται

επίσης η εισαγωγή των τίτλων στην Εναλλακτική Αγορά του

Χρηματιστηρίου Αθηνών.

Τα

καθαρά έσοδα από την έκδοση των τίτλων ΑΤ1 θα

χρησιμοποιηθούν για την υλοποίηση του επιχειρηματικού

σχεδίου του Ομίλου Πειραιώς, καθώς και για την περαιτέρω

ενίσχυση της κεφαλαιακής βάσης και των δεικτών κεφαλαιακής

επάρκειας κατά περίπου 200 μονάδες βάσης μετά

την ολοκλήρωση του σχεδίου μείωσης των μη εξυπηρετούμενων

ανοιγμάτων, που έχει δρομολογηθεί.

Η συναλλαγή πραγματοποιήθηκε σε συνέχεια επαφών που είχε η

διοίκηση της Τράπεζας με περισσότερους από 60 διεθνείς

επενδυτές και επιβεβαιώνει την εμπιστοσύνη της επενδυτικής

κοινότητας προς την Πειραιώς και την επιτυχημένη υλοποίηση

του στρατηγικού της σχεδίου Sunrise, το οποίο βρίσκεται σε

εξέλιξη.

Οι Goldman

Sachs και UBS ενήργησαν

ως από κοινού συντονιστές και διοργανωτές του βιβλίου

προσφορών και οι Credit Suisse, Deutsche Bank, και Morgan

Stanley ως από κοινού διοργανωτές του βιβλίου.

|

|

|

|

Ποιοι αγόρασαν το 10ετές

Τη χθεσινή επανέκδοση οι θεσμικοί επενδυτές κάλυψαν το 69%

της έκδοσης, οι τράπεζες (κεντρικές και εμπορικές) κάλυψαν

το 25% και τα hedge funds κάλυψαν το 6%, κάτι που

αποδεικνύει και την υψηλή ποιότητα των αγοραστών ελληνικού

χρέους.

Όσον αφορά την ανάλυση των επενδυτών ανά χώρα. Το 24% ήταν

από τη Βρετανία, το 19% από τη Γαλλία, 13% από τη Γερμανία

και κατά 9% από τις σκανδιναβικές χώρες, κατά 8% από την

Ιταλία και κατά 8% από την Ελλάδα.

|

| |

|

|

|

09/06/21 |

|

|

|

|

|

Πειραιώς: Άντλησε 600 εκατ. ευρώ με επιτόκιο 8,75%

Με επιτόκιο 8,75% κλείνει η έκδοση ομολόγου ΑΤ1 της Πειραιώς μέσω

της οποίας η τράπεζα άντλησε 600 εκατ. ευρώ. Το βιβλίο

προσφορών άνοιξε το πρωί με το αρχικό επιτόκιο να

διαμορφώνεται μεταξύ 9% – 9,25% και έκλεισε πριν από λίγο.

Η ζήτηση υπήρξε ισχυρή καθώς οι προσφορές ανήλθαν στα 2,25

δισ. ευρώ, γεγονός που επέτρεψε την άντληση 600 εκατ. ευρώ

έναντι 300-400 εκατ. ευρώ που ήταν ο αρχικός στόχος.

Τη μείωση του επιτοκίου από το αρχικό εύρος τιμών είχε

προεξοφλήσει από νωρίς η πτώση της τιμής του Tier II που

είχε εκδώσει η Τράπεζα τον Φεβρουάριο του 2020, το επιτόκιο

του οποίου υποχώρησε στο 6% περίπου από 7,20% μία μόλις

εβδομάδα πριν.

Το ΑΤ1 της τράπεζας Πειραιώς είναι τύπου PNC5.5, δηλαδή

perpetual με μη δυνατότητα ανάκλησης πριν την πάροδο 5,5

ετών, ενώ οι αναμενόμενες αξιολογήσεις είναι Cs από την

Moody’s και CCC- από την S&P. Όπως σημειώνεται στη σχετική

παρουσίαση προς του επενδυτές, η συναλλαγή βελτιστοποιεί και

διαφοροποιεί την κεφαλαιακή βάση της Πειραιώς, διευκολύνει

την υλοποίηση του σχεδίου Sunrise, που περιλαμβάνει μεταξύ

άλλων συνολικές τιτλοποιήσεις κόκκινων δανείων ύψους 11 δισ.

ευρώ, ενισχύσει τους δείκτες κεφαλαίου και μόχλευσης,

αυξάνει περαιτέρω τα κεφαλαιακά μαξιλάρια, συμβάλλει στην

επίτευξη των εποπτικών στόχων και στηρίζει τις αξιολογήσεις

της συστημικής τράπεζας από τους οίκους.

Οι εκδόσεις τύπου ΑΤ1 αποσκοπούν κυρίως στην κεφαλαιακή

θωράκιση των τραπεζών και αποτελούν στόχους πάνω από τα

απαιτούμενα εποπτικά κεφάλαια που ορίζει ο SSM. Το πρόγραμμα

εκδόσεων της τράπεζας Πειραιώς για το προσεχές έτος, έως και

τον Ιανουάριο του 2022, ανέρχεται στα 900 εκατ. ευρώ και θα

καλυφθεί μέσω τίτλων της κατηγορίας AT1 και senior ομολόγων

της κατηγορίας Tier II. Συνολικά η απαίτηση κάλυψης των

ελάχιστων απαιτήσεων για ίδια κεφάλαια και επιλέξιμες

υποχρεώσεις (MREL) φθάνει το 23,33% έως το 2025, ενώ για το

2020 ο στόχος φθάνει το 16,1%

|

|

|

|

Οριακές απώλειες μέχρι στιγμής στο Χ.Α, με στόχο να κρατήσει

… Σχόλια για ΕΤΕ, ΕΕΕ, ΦΡΛΚ, ΑΛΦΑ

Με το τζίρο να είναι και πάλι μέτριος, αν και υψηλότερος από

τις προηγούμενες ημέρες (29εκ ευρώ ο καθαρός στις

13:08), οριακές απώλειες 0,25%

καταγράφονται το μεσημέρι της Τετάρτης στο Χ.Α., με το ΓΔ

στις 911,20 μονάδες. Και με μεγάλο ζητούμενο φυσικά, η αγορά

να μείνει υψηλότερα των 910 – 900 μονάδων. Στους επιμέρους

δείκτες, με πτώση 0,21% ο FTSE 25,

στις 2.215,52 μονάδες. Αμετάβλητος ο τραπεζικός δείκτης,

στις 577,95 μονάδες.

Στις διεθνείς αγορές τώρα, ελεγχόμενες απώλειες, με τον

DAX στο -0,36%. Οριακά κέρδη 0,01%

για τον CAC 40 και πτώση 0,56% για

τον FTSE 100.

Στις επιμέρους μετοχές τώρα και πάντα μέχρι στιγμής. Πρώτη

σε άνοδο από τον FTSE 25, η

Fourlis, στα 4,52 ευρώ, +2,03%.

Και αν υπάρχει ένα μεγάλο ζητούμενο αυτό είναι να μείνει η

μετοχή υψηλότερα των 4,50 – 4,40 ευρώ.

Συνεχίζεται η καλή εικόνα για την ΑΛΦΑ, στα 1,1605 ευρώ,

+0,91%, εν μέσω πάντα πληροφοριών, από διαφορετικές πηγές,

πως τα πράγματα εξελίσσονται θετικά, με αυξημένο ενδιαφέρον

των ξένων επενδυτών για την ΑΜΚ.

Από την άλλη πλευρά, πρώτη σε πτώση η ΕΤΕ, στα 2,67 ευρώ, με

την τάση πάντως να παραμένει θετική όσο η μετοχή μένει

υψηλότερα των 2,50 – 2,55 ευρώ.

Με πτώση 0,81% η ΕΕΕ, στα 30,50 ευρώ, με την τάση πάντως και

εδώ να παραμένει θετική. Με άνοδο 15,44%

ytd….

Το σχόλιο χρηματιστή

Τώρα χρηματιστής σχολιάζοντας τη σημερινή συνεδρίαση και

πάντα μέχρι στιγμής ανέφερε: «Aν

και ο τζίρος είναι και πάλι μέτριος, η σημερινή συνεδρίαση

κρίνεται ενδιαφέρουσα. Είναι ένα πρώτο τεστ να δούμε αν οι

βασικοί δείκτες μπορεί να μείνουνε υψηλότερα καθοριστικών

τεχνικών επιπέδων, υψηλότερα των οποίων επέστρεψαν μετά την

άνοδο της Τρίτης. Το βασικό λοιπόν ζητούμενο για τη σημερινή

ημέρα δεν είναι τόσο να έχουμε νέα άνοδο (αυτό φυσικά θα

ήτανε το καλύτερο). Αλλά να καταφέρει η αγορά να απορροφήσει

τις οποίες πιέσεις βγαίνουνε κατά τη διάρκεια της ημέρας.

Τέλος τα βλέμματα στραμμένα και στις διεθνείς αγορές, που

φαίνεται να υπάρχουνε σήμερα κάποιες πιέσεις».

|

|

|

|

Εθνική Τράπεζα: Και 4ος ενδιαφερόμενος για το χαρτοφυλάκιο

Frontier

Με τη συμμετοχή και της Carval αντί της Pimco συμπληρώνεται

το σχήμα των ενδιαφερομένων επενδυτών που κατέθεσαν

δεσμευτικές οικονομικές προσφορές για το χαρτοφυλάκιο Frontier

που τιτλοποιεί η Εθνική τράπεζα.

Σύμφωνα με το Money Review, η

Carval συνέπραξε με την εταιρεία διαχείρισης κόκκινων

δανείων την Quant του ομίλου Qualco, καταθέτοντας από κοινού

προσφορά και αντικαθιστώντας την Pimco, που τελικά δεν

προσήλθε στη διαδικασία.

Έτσι ο αριθμός των ενδιαφερομένων διαμορφώνεται τελικά σε

τέσσερις και εκτός από την Carval – Quant υποψήφιοι

επενδυτές είναι το αμερικανικό επενδυτικό κεφάλαιο Fortress

με την Bain Capital και την doValue ως servicer που θα

αναλάβει να διαχειριστεί αυτά τα δάνεια, η σουηδική Intrum

με την Intrum Hellas ως servicer και το αμερικανικό fund

Davidson Kempner από κοινού με την Cepal.

Στο υπό τιτλοποίηση χαρτοφυλάκιο περιλαμβάνονται 200.000

δάνεια που προέρχονται από 90.000 πελάτες και το 90% αυτών

των δανείων φέρει εξασφαλίσεις σε ακίνητα. Το 77% αυτών των

δανείων είναι μη εξυπηρετούμενα στεγαστικά δάνεια, το 18%

επιχειρηματικά δάνεια και δάνεια μικρών επιχειρήσεων και

μόλις το 5% είναι καταναλωτικά δάνεια.

Το γεγονός ότι πρόκειται για ενυπόθηκα δάνεια – κυρίως

στεγαστικά – καθιστά το χαρτοφυλάκιο Frontier, ελκυστικό από

την πλευρά των επενδυτών και παρότι το ύψος των προσφορών

δεν έχει γίνει γνωστό σύμφωνα με εκτιμήσεις, μπορεί να

διαμορφωθεί κοντά στα 150 εκατ. ευρώ.

Το χαρτοφυλάκιο Frontier είναι μικτής λογιστικής αξίας 5,7

δισ. ευρώ. Η Εθνική τράπεζα έχει υποβάλλει αίτημα για την