|

|

| |

|

|

|

16/09/21 |

| |

|

|

|

|

|

Alpha Bank – Αντλήθηκαν 500 εκατ. ευρώ –

Προσφέρθηκαν διπλάσια ποσά

Με

επιτυχία ολοκληρώθηκε η νέα έκδοση ομολόγου υψηλής

εξοφλητικής προτεραιότητας (senior preferred) από την Alpha

Bank, ύψους 500 εκατ. ευρώ, καταγράφοντας ισχυρή ζήτηση από

μεγάλα ξένα χαρτοφυλάκια και επιβεβαιώνοντας το έντονο

ενδιαφέρον που υπάρχει από διεθνείς επενδυτές για

τοποθετήσεις στην Ελλάδα.

Χαρακτηριστικό της μεγάλης ζήτησης ήταν πως η κάλυψη του

βιβλίου προσφορών έφτασε τη 1,5 φορά, μέσα σε μόλις 1 ώρα

από το άνοιγμα του, ενώ η τελική ζήτηση ξεπέρασε το 1 δισ.

ευρώ.

Στην

έκδοση που τιμολογήθηκε με κουπόνι 2.5%, συμμετείχαν πάνω

από 60 χαρτοφυλάκια, με την συμμετοχή των ξένων – κυρίως από

το Ηνωμένο Βασίλειο και την Ευρώπη (Ιταλία, Γερμανία,

Ελβετία) – να ανέρχεται στο 57%.

Κύριοι

ενδιαφερόμενοι ήταν funds με μακροπρόθεσμο (long-only)

επενδυτικό ορίζοντα, έμπρακτη απόδειξη της αλλαγής στην

επενδυτική βάση των ελληνικών τραπεζών, καθώς αυτές

ολοκληρώνουν με επιτυχία τη μείωση των NPEs και την

ταυτόχρονη ανάπτυξη υγιούς δανειακού χαρτοφυλακίου.

Η απόδοση

του ομολόγου διαμορφώθηκε στο 2,625%, έναντι αρχικού στόχου

(ΙPT – Initial Price Target) 2,75%, καθώς η ζήτηση επέδρασε

ανταγωνιστικά μεταξύ των επενδυτών.

Πρόκειται

για την τρίτη επιτυχημένη έξοδο στις αγορές μέσα σε μόλις

ένα έτος για την Alpha Bank, μετά την έκδοση ομολόγου Τier 2

ύψους Ευρώ 500 εκατ. τον Μάρτιο του 2021 και την Αύξηση

Μετοχικού Κεφαλαίου ύψους 800 εκατ. ευρώ τον Ιούνιο του

2021. H Alpha Bank, εντός του 2021, συγκέντρωσε συνολικά από

τις αγορές κεφαλαίου ποσό ύψους 1,8 δισ. ευρώ, υποδηλώνοντας

την πλήρη επάνοδο στις αγορές και την επιστροφή στην

κανονικότητα.

Η έκδοση

αποσκοπεί στην κάλυψη των στόχων που έχει επιβάλει ο

εποπτικός μηχανισμός SRB (Single Resolution Board) για τις

Ελάχιστες Απαιτήσεις Ιδίων Κεφαλαίων και Επιλέξιμων

Υποχρεώσεων (Minimum Required Eligible Liabilities – MREL),

που θα πρέπει να πληρούν οι τράπεζες έως και τα τέλη του

2025.

Στην

περίπτωση της Alpha Bank, το εν λόγω ποσοστό ανέρχεται στο

26% του σταθμισμένου για κινδύνους ενεργητικού της, ενώ ο

ενδιάμεσος στόχος MREL που της έχει τεθεί έως τα τέλη του

2021 διαμορφώνεται σε 17,3%, συμπεριλαμβανομένης και της

απαίτησης CRB (Combined Buffer Requirements).

Σημειώνεται ότι, με στοιχεία α’ εξαμήνου 2021, η Αlpha Bank

είχε ικανοποιήσει το 16,4% της εν λόγω απαίτησης και απέμενε

0,9% για να καλύψει τον προσωρινό της στόχο μέχρι το τέλος

του έτους. Το ποσοστό αυτό (0,9%) αντιστοιχεί σε Ευρώ 500

εκατ. ευρώ, ποσό το οποίο κάλυψε με την έκδοση του senior

ομολόγου.

Το νέο

ομόλογο έχει κουπόνι 2,5%, διάρκεια 6,5 ετών με δυνατότητα

ανάκλησης μετά από 5,5 έτη. Ανάδοχοιορίστηκαν οι Citi, Bank

of America Merrill Lynch, BNP Paribas, Commerzbank και

Morgan Stanley.

Αντίστοιχες εκδόσεις θα πραγματοποιηθούν τα επόμενα έτη,

σύμφωνα με το Στρατηγικό Σχέδιο της Alpha Bank, με στόχο την

κάλυψη εποπτικών απαιτήσεων, την ενίσχυση της παρουσίας στις

αγορές κεφαλαίου και την επέκταση της επενδυτικής βάσης.

|

|

|

|

Η μιζέρια συνεχίζεται στο Χ.Α., απλά σήμερα με μικρά κέρδη (μέχρι

στιγμής)…

Επί της ουσίας μια από τα ίδια στο Χ.Α., με το ΓΔ να

συνεχίζει να κινείται στα όρια των 900 μονάδων, στις 907,76

μονάδες, με μικρά κέρδη 0,37% , σε μια συνεδρίαση με χαμηλό

τζίρο μέχρι στιγμής, 18,7εκ ευρώ. Και ας ελπίσουμε ότι

τουλάχιστον προς το τέλος της ημέρας, η αγορά θα δώσει μια

αντίδραση, αν και δε φαίνεται, με το πιθανότερο σενάριο να

είναι να συνεχιστεί η εικόνα των οριακών διακυμάνσεων μέχρι

τέλους.

Στους επιμέρους δείκτες, με άνοδο 0,59% ο

FTSE 25 στις 2.189,25 μονάδες, πάντα υψηλότερα των

2.160 – 2.170 μονάδων που είναι ο στόχος. Με κέρδη 0,70% οι

τράπεζες, με τον τραπεζικό δείκτη στις 567,11 μονάδες, ο

οποίος επίσης παραμένει υψηλότερα των 560 – 550 μονάδων.

Την ίδια ώρα και μετά τα χθεσινά κέρδη στη

Wall Street, με άνοδο από το πρωί

η Ευρώπη, με τον DAX στο +0,47%.

Οριακά αρνητικά βρίσκονται τα Futures

στη Wall Street.

Σχόλια για ΟΠΑΠ, ΑΛΦΑ, ΣΑΡ, ΠΕΙΡ

Πρώτη σε άνοδο (μεταξύ των μετοχών του

FTSE 25) από το πρωί είναι η μετοχή του ΟΠΑΠ (13,65

ευρώ, +2,48%), με ώθηση από τις δεσμεύσεις της διοίκησης της

εταιρείας (στα πλαίσια της παρουσίασης των αποτελεσμάτων

6μηνου) για μέρισμα, τουλάχιστον 1 ευρώ κατά τα επόμενα

χρόνια. Διαγραμματικά και σε σχέση με αυτά που γράφουμε στο

GFF. Το ότι η μετοχή μένει

υψηλότερα των 13,00 – 12,90 ευρώ είναι μια αρκετά θετική

εξέλιξη.

Με κέρδη 1,59% η ΑΛΦΑ, στα 1,1495 ευρώ, με την τάση να είναι

πάντα θετική, με βάση την παραμονή υψηλότερα των 1,08 – 1,10

ευρώ.

Από την άλλη πλευρά, με πτώση η μετοχή της Σαράντης (8,87

ευρώ, -0,89%), με τη μετοχή εδώ και αρκετό καιρό να

συνεχίζει να συσσωρεύεται στα επίπεδα των 8,80 – 9,00 ευρώ,

περιμένοντας κάποια στιγμή να πάρει μια νέα τάση,.

Στα 1,405

ευρώ η Πειραιώς (-0,78%), με τη νευρικότητα στη μετοχή να

αναμένεται αν συνεχιστεί. Θυμίζουμε πως από τη Δευτέρα η

μετοχή εισέρχεται

στον FTSE All World και στον FTSE Global Emerging Europe Mid

Cap από τον Small Cap. Και το ενδιαφέρον στρέφεται στις

αυριανές δημοπρασίες κλεισίματος, με το μόνιμο ερώτημα πάντα

σε αυτές τις περιπτώσεις, τι μέρος αυτών των αναδιαρθρώσεων

έχει προεξοφληθεί.

|

|

|

|

Alpha Bank: Ανοιξε το βιβλίο προσφορών για το ομόλογο -

2,75% το αρχικό επιτόκιο

Στις αγορές με senior ομόλογο 6,5

ετών βγαίνει σήμερα η Alpha

Bank με

το ύψος της έκδοσης να εκτιμάται στα 500 εκατ. ευρώ. Οπως

μεταδίδει το Reuters, η τράπεζα θα προχωρήσει στην έκδοση

senior preferred ομολόγου αναφοράς 6,5 ετών, με δυνατότητα

ανάκλησης μετά από 5,5 έτη. Η Αlpha Bank έχει αναθέσει στις

BofA Securities, BNP Paribas, Citi, Commerzbank και Morgan

Stanley να

οργανώσουν την έκδοση.

|

|

|

|

|

|

ΟΠΑΠ: Δέσμευση για μέρισμα 1 ευρώ

Η επέκταση του χαρτοφυλακίου στο διαδικτυακό στοίχημα και

τυχερά παιχνίδια, αλλά και η βελτίωση της ψηφιακής εμπειρίας

στα καταστήματα βρίσκεται στο επίκεντρο της στρατηγικής του

ΟΠΑΠ, με τον CEO Jan Karas να προαναγγέλλει σημαντικές

αλλαγές τους επόμενους μήνες.

"Έχουμε να παρουσιάσουμε πολλά καινούργια πράγματα το 2022”,

σημείωσε ο κ. Karas κατά τη διάρκεια της χθεσινής ενημέρωσης

των αναλυτών για τα αποτελέσματα εξαμήνου, που

πραγματοποιήθηκε για πρώτη φορά διαδικτυακά και με τη

συμμετοχή του Chief Financial Officer Pavel Mucha αλλά και

του Chief Online Officer του ΟΠΑΠ James Curwen, καθώς και

των Γιώργου Δασκαλάκη και Παύλου Κανελλόπουλου, CEO και CFO

της Stoiximan.

Όπως

γράφει το capital.gr, τα

online παιχνίδια παρουσιάζουν σημαντικές προοπτικές καθώς

σύμφωνα με εκτιμήσεις αναλυτών που παρουσίασε η διοίκηση του

ΟΠΑΠ η συγκεκριμένη αγορά είναι η πιο γρήγορα αναπτυσσόμενη

στον κλάδο των τυχερών παιχνιδιών με το συνολικό μέγεθος της

να αναμένεται να ξεπεράσει το 1 δισ. ευρώ μέχρι το 2024.

Αντίστοιχα όπως είπε ο κ. Karas η διείσδυση του διαδικτύου

στα έσοδα του ΟΠΑΠ μέσω της OPAP Online και της Stoiximan

βρίσκεται στο 29% και σε μακροπρόθεσμο επίπεδο αναμένεται να

φτάσει το 35%. Το μερίδιο των δύο εταιρειών του ομίλου στην

αγορά του διαδικτυακού στοιχήματος φτάνει το 49%.

Όπως σημείωσε ο CEO της Stoiximan, Γιώργος Δασκαλάκης η

εταιρεία έχει μερίδιο 42% στην ελληνική αγορά των

διαδικτυακών τυχερών παιχνιδιών, χωρίς να υπολογίζεται η

γκρίζα αγορά. "Αναμένουμε ότι ο ανταγωνισμός θα ενταθεί και

σίγουρα μια εταιρεία δεν μπορεί να ελέγχει τη μισή αγορά για

μεγάλο χρονικό διάστημα. Ωστόσο θεωρούμε πως θα καταφέρουμε

να αυξήσουμε τις οικονομικές μας επιδόσεις, όσο μεγαλώνει η

αγορά”, δήλωσε.

Ο κ. Karas προανήγγειλε πρωτοβουλίες και για τα φυσικά

καταστήματα του ομίλου τα οποία αλλάζουν μορφή συνδυάζοντας

την ψυχαγωγία με την κοινωνική πλευρά των παιχνιδιών που δεν

μπορεί να βρεθεί στο διαδίκτυο. Έτσι αναπτύσσεται το

πρόγραμμα επιβράβευσης του ΟΠΑΠ, ενώ θα αυξηθούν και οι

θεματικές εκδηλώσεις στα καταστήματα.

Παράλληλα προωθείται το "πάντρεμα” του φυσικού με το ψηφιακό

για τη δημιουργία μιας "phygital” εμπειρίας, καθώς σύντομα

θα λανσαριστεί το OPAP store App που μεταξύ άλλων θα

επιτρέπει το παιχνίδι μέσα από την ηλεκτρονική συσκευή του

πελάτη.

Οι εκτιμήσεις των αναλυτών

Αναλυτές που συμμετείχαν σε έρευνα του Bloomberg εκτιμούν

πως στο σύνολο του 2021 τα καθαρά έσοδα προ φόρων (GGR) του

ομίλου θα ανέλθουν στα 1,55 δισ. ευρώ, ενώ τα κέρδη προ

τόκων, φόρων και αποσβέσεων (EBITDA) θα διαμορφωθούν σε

570,3 εκατ. ευρώ.

Υπενθυμίζεται ότι στο α΄ εξάμηνο του έτους, τα καθαρά έσοδα

προ εισφορών (GGR) του ΟΠΑΠ ανήλθαν στα 570,1 εκατ. ευρώ

(395,9 εκατ. ευρώ για το δεύτερο τρίμηνο). Επιπλέον, τα

κέρδη προ τόκων, φόρων και αποσβέσεων (EBITDA) διαμορφώθηκαν

σε 204,8 εκατ. ευρώ για το εξάμηνο (143,5 εκατ. ευρώ σε

επίπεδο τριμήνου).

Ταυτόχρονα, η εταιρεία κατέγραψε καθαρά κέρδη εξαμήνου ύψους

82,1 εκατ. ευρώ, με το διοικητικό συμβούλιο του ΟΠΑΠ να

αποφασίζει τη διανομή προμερίσματος ύψους 10 λεπτών του ευρώ

ανά μετοχή, για τη χρήση του 2021.

Η διοίκηση του ΟΠΑΠ εκτίμησε πως οι παραπάνω προβλέψεις

μπορούν να επιβεβαιωθούν, με την προϋπόθεση ότι το

περιβάλλον λειτουργίας θα παραμείνει σταθερό και δεν θα

υπάρξουν αλλαγές λόγω της πανδημίας.

"Δεν πιστεύουμε ότι θα έχουμε άλλο lockdown, αλλά δεν

μπορούμε να αποκλείσουμε κάποια περιοριστικά μέτρα όπως η

αλλαγή του ωραρίου των καταστημάτων”, σημείωσε ο κ. Μucha. Ο

κ. Karas τόνισε, πάντως, ότι ο όμιλος είναι σε θέση να

ανταπεξέλθει σε οποιαδήποτε αλλαγή προκύψει από την

μετάλλαξη Δέλτα.

Δέσμευση για μέρισμα τουλάχιστον 1 ευρώ

Παράλληλα, η διοίκηση του ομίλου δεσμεύτηκε για τη διανομή

ετήσιου μερίσματος τουλάχιστον 1 ευρώ ανά μετοχή τα επόμενα

χρόνια, ενώ δεν απέκλεισε και τη πιθανότητα ειδικών

μερισμάτων αν το επιτρέψουν οι συνθήκες.

Ο Chief Financial Officer του ΟΠΑΠ, Pavel Mucha σημείωσε ότι

η εταιρεία προσφέρει διαχρονικά ισχυρές μερισματικές

αποδόσεις στους μετόχους και τόνισε ότι η δέσμευση για τη

δημιουργία αξίας παραμένει σταθερή.

"Σκοπεύουμε να διανείμουμε μέρισμα δύο φορές τον χρόνο.

Είναι κάτι που κάναμε στο παρελθόν πλην τον τελευταίων δύο

ετών. Τα επόμενα ενδιάμεσα μερίσματα θα είναι μεγαλύτερα από

το 0,10 ευρώ ανά μετοχή που θα δώσουμε για το 2021”, δήλωσε

ο κ. Mucha.

|

| |

|

|

|

15/09/21 |

| |

|

|

|

Ελεγχόμενες πιέσεις στο Χ.Α. την Τετάρτη, σε μια ακόμη

μίζερη συνεδρίαση…

Μια ακόμη μίζερη συνεδρίαση θα μπορούσε να χαρακτηριστεί

αυτή της Τετάρτης, με την αγορά από το ξεκίνημα της ημέρας

να βρίσκεται στα όρια του χθεσινού κλεισίματος, ο τζίρος να

είναι μέτριος (15,5εκ ευρώ) και την αγορά κατά τα τελευταία

λεπτά να πιέζεται, στις 903,26 μονάδες, -0,39%, στις

12:53. Και αν υπάρχει ένα

ζητούμενο, αυτό δεν είναι άλλο από το να μείνει η αγορά

υψηλότερα των 900 μονάδων, δηλαδή να αποφύγει περαιτέρω

πιέσεις και αν μπορεί να αντιδράσει κατά τη διάρκεια της

ημέρας, με την τελευταία ώρα της ημέρας και κυρίως τις

δημοπρασίες κλεισίματος να έχουν παραδοσιακά το μεγαλύτερο

ενδιαφέρον.

Στους επιμέρους δείκτες, ο τραπεζικός δείκτης βρίσκεται στις

563,31 μονάδες, -0,31% και ο FTSE 25

στις 2.174,60 μονάδες, -0,36%, με ανάγκη να μη

χαθούνε οι στηρίξεις στις 2.160 – 2.170 μονάδες…

Σχόλια για ΑΡΑΙΓ, ΑΛΦΑ, ΕΛΧΑ, ΜΠΕΛΑ

Να σημειωθεί πως μέχρι στιγμής, 5 από τις 25 μετοχές του

FTSE 25 καταγράφουνε κέρδη. Πρώτη

σε άνοδο αυτή της ΕΛΧΑ, στα 2,035 ευρώ, +2,78%. Και σε σχέση

με επιμέρους σχόλια στο GFF,

παραμονή υψηλότερα των 1,93 – 1,95 ευρώ, θα είναι η βάση για

να μπει η μετοχή σε ένα νέο ανοδικό trend, με σημαντικά

περιθώρια ανόδου, τουλάχιστον με τη δομή που έχουνε τα

διαγράμματα.

Με άνοδο 2,02% η Jumbo, στα 13,16 ευρώ. Πάντως

επαναλαμβάνουμε πως η τάση

παραμένει πλήρως αρνητική, όσο, έστω, δεν έχουμε ένα γύρισμα,

τουλάχιστον υψηλότερα των 13,40 – 13,50 ευρώ. Μόνο μετά από

μια τέτοια πρώτη επιστροφή, θα μπορούμε να μιλήσουμε για

κάποια βελτίωση της τάσης.

Με πτώση από την άλλη πλευρά, η ΑΡΑΙΓ (5,20 ευρώ, -2,07%),

με τη μετοχή να συνεχίζει να βρίσκει δυσκολίες στις πολύ

ισχυρές αντιστάσεις στα

επίπεδα των 5,30 – 5,40 ευρώ. Θυμίζουμε πως όσο δεν

επιστρέφει η μετοχή υψηλότερα τους, ανά πάσα στιγμή μπορεί

να βρεθεί η μετοχή μπροστά σε πιέσεις.

Με απώλειες και

η ΤΕΝΕΡΓ (11,86 ευρώ, -1,17%), που είναι σημαντικό να μη

χαθούνε οι στηρίξεις στα τρέχοντα επίπεδα των 11,70 – 11,80

ευρώ, αφού διαφορετικά θα μιλήσουμε για επιδείνωση της

κεντρικής τάσης της μετοχής. |

| |

|

|

|

14/09/21 |

| |

|

Μιζέριας συνέχεια …. Με ελεγχόμενα πτωτικό πρόσημο μέχρι

στιγμής…

Οριακές απώλειες 0,33% καταγράφονται το μεσημέρι της Τρίτης

στο Χ.Α., με το ΓΔ στις 12:59 να

βρίσκεται στις 902,52 μονάδες, -0,31% … που άλλου δηλαδή από

τα όρια της γνωστής τεχνικής ζώνης στις 900 – 910 μονάδες.

Και όπως συνεχώς γράφουμε στο GFF,

η πρώτη προτεραιότητα είναι να μη χαθεί αυτή η ζώνη, και

οδηγηθούμε σε περαιτέρω πιέσεις, με τις επόμενες ισχυρές

στηρίξεις στα επίπεδα των 880 – 870 μονάδων.

Στους επιμέρους

δείκτες, με μικρή πτώση 0,36% οι τράπεζες, στις 564,86

μονάδες ο τραπεζικός δείκτης. Στις 2.170,47 μονάδες ο

FTSE 25, με παρόμοια πτώση 0,39%.

Οριακές

μεταβολές, ουσιαστικά από το πρωί, στην Ευρώπη, με τον

DAX στο +0,10%.

Σχόλια για ΤΕΝΕΡΓ, ΠΕΙΡ, ΜΠΕΛΑ, ΕΥΔΑΠ

Και το πόσο βαρετή είναι η συνεδρίαση μέχρι στιγμής φαίνεται

και από το γεγονός πως η πρώτη σε άνοδο μετοχή από τον

FTSE 25 είναι η ΤΕΝΕΡΓ (11,88 ευρώ,

+0,51%). Και αν υπάρχει ένας στόχος για τη μετοχή, αυτό

είναι να καταφέρει επιτέλους να βάλει πλάτη, τα κρίσιμα

τεχνικά επίπεδα των 11,80 – 12,00 ευρώ.

Με οριακά κέρδη 0,5% και η Πειραιώς, στα 1,401 ευρώ …. Και

αν υπάρχει ένα ζητούμενο αυτό είναι πάντα μια πολύ ισχυρή

αντίδραση…

Από την άλλη πλευρά, πρώτη σε πτώση η μετοχή του Ελλάκτωρα

(1,403 ευρώ, -1,89%). Είναι χαρακτηριστικό πως με τη

σημερινή, μέχρι στιγμής, η μετοχή μετράει 10 πτωτικές στις

τελευταίες 11 συνεδριάσεις, εν μέσω των διαφωνιών των

μετόχων να συνεχίζονται. Αναφορικά

με τις επόμενες στηρίξεις έχουμε τα επίπεδα των 1,37 – 1,38

ευρώ, ενώ απώλεια και αυτών μπορεί να στείλει τη μετοχή στα

επίπεδα των 1,31 – 1,33 ευρώ. Από την άλλη πλευρά, αν

υπάρχει ένας στόχος, αυτός είναι να έχουμε επιστροφή

υψηλότερα των 1,47 – 1,48 ευρώ.

Στα 7,77 ευρώ η μετοχή της ΕΥΔΑΠ (-1,52%) .. και θυμίζοντας

πως χθες η μετοχή έκοψε την επιστροφή κεφαλαίου, μια

ταλαιπωρία βραχυπρόθεσμα είναι το πιθανότερο σενάριο. Στα

επιμέρους επίπεδα, σημαντικό να μη χαθούνε οι στηρίξεις στα

τρέχοντα επίπεδα των 7,70 – 7,75 ευρώ.

|

|

|

|

Moody's: Θετικές προοπτικές για την παγκόσμια ανάκαμψη από

τη μείωση των κρουσμάτων

Θετικοί είναι οι οιωνοί για την παγκόσμια οικονομική

ανάκαμψη λόγω της μείωσης των κρουσμάτων κορονοϊού σε πολλές

μεγάλες οικονομίες, σύμφωνα με τον οίκο πιστοληπτικής

αξιολόγησης Moody’s.

«Η μείωση των νέων κρουσμάτων, αν συνεχισθεί, θα διευκολύνει

την επανεκκίνηση και την ανάκαμψη του τομέα των υπηρεσιών σε

έναν μεγάλο αριθμό χωρών», σημειώνει.

O οίκος αναφέρεται στις προσπάθειες των χωρών να

ελαχιστοποιήσουν τις διαταραχές στην οικονομία από τους

περιορισμούς στην κινητικότητα, ενώ προσθέτει ότι τόσο οι

εργαζόμενοι όσο και οι επιχειρήσεις βρήκαν τρόπους να

εργάζονται και να λειτουργούν παρά την πανδημία.

«Ως αποτέλεσμα, η οικονομική ζημιά από τα διαδοχικά

πανδημικά κύματα μειώθηκε. Η αύξηση των εμβολιασμών και η

βελτίωση της διαχείρισης της πανδημίας αναμένεται να

μειώσουν περαιτέρω την ανάγκη για lockdown, να συμβάλλουν

στη μείωση της οικονομικής αβεβαιότητας και να διευκολύνουν

την επιστροφή των περισσότερων μεγάλων οικονομιών στο προ

της πανδημίας φυσιολογικό επίπεδο δραστηριότητας στα επόμενα

ένα με δύο έτη», προσθέτει.

Ο οίκος

εκτιμά ότι λόγω των υψηλών

ποσοστών εμβολιασμού σε αρκετές αναπτυγμένες οικονομίες –

όπως των ΗΠΑ, του Καναδά, της Βρετανίας και των χωρών της

Ευρωπαϊκής Ενωσης – και της μεγάλης αποτελεσματικότητας των

εμβολίων για την αντιμετώπιση της βαριάς νόσησης και των

θανάτων, θα βελτιωθούν τα ποσοστά των κρουσμάτων και η

κινητικότητα στις χώρες αυτές. «Αν και οι Αρχές προσαρμόζουν

τους περιορισμούς για να επιτρέψουν την αύξηση της

δραστηριότητας με παράλληλα διατήρηση των κρουσμάτων σε

χαμηλά επίπεδα, αναμένουμε συνεχή άρση των περιορισμών καθώς

τα ποσοστά των εμβολιασμών συνεχίζουν να βελτιώνονται».

Όπως αναφέρουνε οι αναλυτές της Moody’s αναμένεται σταδιακά

όλες οι αναδυόμενες οικονομίες της G20 θα μειώσουν τους

περιορισμούς και θα επανεκκινήσουν φέτος το επόμενο έτος

καθώς διευρύνεται η διαθεσιμότητα των εμβολίων. Στις ΗΠΑ, όπου

τα κρούσματα αυξάνονταν το καλοκαίρι, άρχισε και πάλι η

μείωσή τους, αν και η εικόνα διαφέρει από πολιτεία σε

πολιτεία.

Στην Ευρώπη, τα

κρούσματα αυξάνονται στη Βρετανία, αλλά μειώνονται

στη Γαλλία και την Ιταλία από

τα μέσα Αυγούστου και παραμένουν περίπου στο peak του

τρέχοντος κύματος στη Γερμανία. Σημαντικά χαμηλότερα είναι

στην Ιαπωνία, ενώ συνεχιζόταν η αύξησή τους στην Αυστραλία.

Στις αναδυόμενες αγορές, τα νέα κρούσματα έχουν μειωθεί

σημαντικά από τα τελευταία υψηλά επίπεδα στην Αργεντινή, τη

Βραζιλία, την Ινδία, την Ινδονησία και τη Νότια Αφρική.

Αυτή την περίοδο, οι κίνδυνοι για την ανάπτυξη από τη

μετάλλαξη Δέλτα εστιάζονται κυρίως στην Ασία, όπου οι

εμβολιασμοί υστερούν και η ανοχή των χωρών στα κρούσματα της

COVID-19 είναι χαμηλή.

|

| |

|

|

|

13/09/21 |

| |

|

Επί της ουσίας μια από τα ίδια σήμερα, με αρκετή μιζέρια …..

Και τη ΔΕΗ να κλέβει τις εντυπώσεις…

Επί της ουσίας παρόμοια εικόνα με αυτήν της προηγούμενης

εβδομάδας έχει το Χ.Α., αφού με εξαίρεση τη ΔΕΗ (10,58 ευρώ,

+7%, υψηλό ημέρας 10,84 ευρώ), στη συντριπτική πλειοψηφία

του ταμπλό, αυτό που κυριαρχεί είναι οι χαμηλοί τζίροι και

μια εικόνα μιζέρια, με το ΓΔ να κινείται πάντα στα όρια της

γνωστής ζώνης, που έχει στοιχειώσει το Χ.Α. εδώ και μήνες,

των 900 – 910 μονάδων. Και μπορεί ο τζίρος σήμερα να

φαίνεται πιο αυξημένος (23εκ ευρώ ο καθαρός), ωστόσο σε

μεγάλο βαθμό αυτό οφείλεται λόγω του τζίρου στη ΔΕΗ (έχοντας

7εκ ευρώ από τα 23εκ ευρώ, δηλαδή το 30% του τζίρου μέχρι

στιγμής).

Έτσι λοιπόν, στις 12:56 ο ΓΔ

βρίσκεται στις 904,92 μονάδες, +0,42%, με τον τραπεζικό

δείκτη στις 564,55 μονάδες, με οριακά κέρδη 0,10%. Με άνοδο

0,36% ο FTSE 25 στις 2.175,86

μονάδες….

Σχόλια για ΔΕΗ, ΑΔΜΗΕ, ΟΤΕ, Γεκτερνα

Όπως αναφέραμε, με ώθηση από την πώληση του ΔΕΔΔΗΕ, η μετοχή

της ΔΕΗ είναι αυτή που κλέβει τις εντυπώσεις από το πρωί,

στα 10,60 ευρώ, +7,07%. Και έχοντας αναφέρει πως η τάση της

μετοχής είναι θετική. Ο στόχος πλέον θα είναι οι δύσκολες

αντιστάσεις στα επίπεδα των 10,80 – 11,00 ευρώ (υψηλά

Σεπτεμβρίου 2014). Διάσπαση τους, ανοίγει το δρόμο για

υψηλότερα επίπεδα και τα 11,50 – 11,70 ευρώ.

Έχοντας κόψει μέρισμα και την προηγούμενη Δευτέρα (το οποίο

πλήρωσε σήμερα), καλή εικόνα και για τον ΑΔΜΗΕ (2,59 ευρώ,

+2,37%), με ζητούμενο εδώ να κρατήσουνε τα κέρδη μέχρι

τέλους. Διαγραμματικά, ο μεγάλος στόχος είναι η παραμονή

υψηλότερα των 2,58 -2,60 ευρώ, με τη μετοχή να έχει ένα gap

και στα 2,64 ευρώ, από την προηγούμενη Δευτέρα και την

αποκοπή του μερίσματος.

Από την άλλη πλευρά, πρώτη σε πτώση η μετοχή του ΟΤΕ (16,13

ευρώ, -1,50%), αν και με την πορεία που έχει ο ΟΤΕ τους

τελευταίους μήνες, μόνο παράπονο δε μπορεί να έχει κανείς.

Στα 9,40 ευρώ η μετοχή της Γεκτερνα, με πτώση 0,95%. Και

όπως συνεχώς αναφέρουμε στο GFF, υπάρχει ανάγκη

να μη χαθούνε οι στηρίξεις

στα τρέχοντα επίπεδα των 9,50 – 9,40 ευρώ, κάτι το οποίο θα

επιδείνωνε αρκετά την τάση, με αυξημένες πιθανότητες πτώσης

προς τα επίπεδα των 8,80 – 8,90 ευρώ – επόμενες ισχυρές

στηρίξεις.

|

| |

|

Tι θα πράξει ο ΕΦΚΑ ως μέτοχος της Attica Bank?

Μπορεί να

μην ασκηθούν warrants από την πλευρά του ΕΦΚΑ σε ότι αφορά

την Τράπεζα Αττικής, ωστόσο θα ασκηθούν σύμφωνα με τις

υπάρχουσες εκτιμήσεις τα δικαιώματα του Οργανισμού για τα

αδιάθετα της αύξησης κεφαλαίου της τράπεζας όποτε αυτή

συντελεστεί.

Όπως γράφει η Ειρήνη

Σακελλάρη στην Ναυτεμπορική, η

τράπεζα θα πραγματοποιήσει μεθαύριο Τετάρτη 15 Σεπτεμβρίου

Έκτακτη Γενική Συνέλευση, μέσω τηλεδιάσκεψης.

Σε

περίπτωση μη επίτευξης της απαιτούμενης απαρτίας για το

σύνολο ή ορισμένα θέματα της ημερήσιας διάταξης, θα

ακολουθήσει Επαναληπτική Γενική Συνέλευση στις 27/09/2021

Τα θέματα

όπως αυτά αναπτύχθηκαν στην ατζέντα της συνέλευσης αφορούν

1. Αύξηση

της ονομαστικής αξίας των υφιστάμενων κοινών ονομαστικών

μετοχών από €0,30 σε €18,00 με ταυτόχρονη μείωση του

συνολικού αριθμού των υφιστάμενων κοινών μετοχών της

Τράπεζας δια της συνένωσης 60 μετοχών σε μία (reverse

split), και, προς το σκοπό επίτευξης ακεραίου αριθμού

μετοχών, συνακόλουθη αύξηση του μετοχικού κεφαλαίου της

Εταιρείας με κεφαλαιοποίηση μέρους υφιστάμενου ειδικού

αποθεματικού. Αντίστοιχη τροποποίηση του άρθρου 5 του

Καταστατικού της Τράπεζας και παροχή σχετικών

εξουσιοδοτήσεων στο Διοικητικό Συμβούλιο της Τράπεζας.

2. Μείωση

του μετοχικού κεφαλαίου της Τράπεζας ποσoύ €136.838.692,60,

μέσω μείωσης της ονομαστικής αξίας κάθε μετοχής από €18,00

σε €0,20, με σκοπό τον σχηματισμό ειδικού αποθεματικού,

σύμφωνα με το άρθρο 31 παρ. 2 Ν. 4548/2018. Αντίστοιχη

τροποποίηση του άρθρου 5 του Καταστατικού της Τράπεζας και

παροχή σχετικών εξουσιοδοτήσεων στο Διοικητικό Σμβούλιο της

Τράπεζας. Ανάκληση της απόφασης επί του Θέματος 15 της

Τακτικής Γενικής Συνέλευσης της 07/07/2021 «Μείωση του

μετοχικού κεφαλαίου της Εταιρείας κατά ποσό μέχρι

€85.000.000,00 με μείωση της ονομαστικής αξίας του συνόλου

των μετοχών της, με σκοπό το σχηματισμό ειδικού αποθεματικού

κατ’ άρθρο 31 παρ.2 του ν.4548/2018, και τροποποίηση του

άρθρου 5 του Καταστατικού της Τράπεζας που αφορά στο

Μετοχικό Κεφάλαιο».

3.

Συμπλήρωση/Τροποποίηση των εξουσιών που παρασχέθηκαν κατά

την Τακτική Γενική Συνέλευση της 07/07/2021 προς το

Διοικητικό Συμβούλιο της Τράπεζας για λήψη απόφασης αύξησης

του μετοχικού κεφαλαίου αυτής, προκειμένου ιδίως να

παρασχεθεί η δυνατότητα στο Διοικητικό Συμβούλιο να

περιορίζει ή να καταργεί το δικαίωμα προτίμησης των

υφιστάμενων μετόχων, σύμφωνα με τα άρθρα 24 παρ.1 και 27 παρ.

4 Ν. 4548/2018.

Η άσκηση

των δικαιωμάτων δεν αναμένεται να συναντήσει ενδιαφέρον σε

πρώτη φάση και το ποσοστό των παλιών μετόχων θα υποστεί

σημαντική απίσχναση . Τα warrants θα καταλήξουν στο

χαρατοφυλάκιο του ΤΧΣ που θα είναι και ο μεγαλύτερος μέτοχος

της τράπεζας. Σημασία έχε ωστόσο το τι θα δεσμευτούν πως θα

εισφέρουν στην αύξηση στρατηγικοί εταίροι και υποψήφιοι

επενδυτές.

Για δύο

εβδομάδες θα είναι ανοιχτό Virtual Data Room στην τράπεζα

όπου οι υποψήφιοι επενδυτές θα έχουν τη δυνατότητα να δουν

σε βάθος την κατάσταση της τράπεζας και να αποφασίσουν

σχετικά.

Μεγάλα funds έχουν οχληθεί

και έχουν συζητήσει το θέμα της Attica Bank. Είναι ωστόσο

αρκετά νωρίς για να εκτιμηθεί το ενδιαφέρον.

|

| |

|

|

|

10/09/21 |

|

|

|

ΔΕΗ: Πώληση του ΔΕΔΔΗΕ σε

αποτίμηση υψηλότερη των προσδοκιών της αγοράς

Η ΔΕΗ Α.Ε.,

σε συνέχεια της από 3.9.2021 ανακοίνωσης, ενημερώνει ότι

ολοκληρώθηκε η διαδικασία υποβολής προσφορών για την πώληση

του 49% των μετοχών της ΔΕΔΔΗΕ Α.Ε.

Πλειοψηφών

προσφέρων αναδείχθηκε η Spear WTE Investments Sarl, μέλος

του Macquarie Infrastructure and Real Assets Group (MIRA),

με προσφορά που αποτιμά το 49% της αξίας του ΔΕΔΔΗΕ

(Enterprise Value) σε €2.116 εκατ. συμπεριλαμβάνοντας το

αντίστοιχο (pro-rata) καθαρό χρέος ύψους €804 εκατ.

Η προσφορά

παραπέμπει σε μία αποτίμηση η οποία ανέρχεται στο 151% της

Ρυθμιζόμενης Περιουσιακής Βάσης.

Η τελική

απόφαση θα ληφθεί από τα αρμόδια εταιρικά όργανα της ΔΕΗ Α.Ε..

|

| |

|

|

|

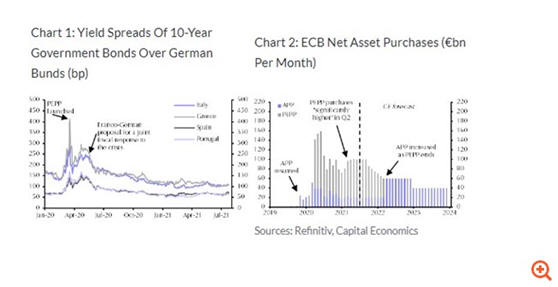

Ελληνικά ομόλογα: Νέα μείωση των αποδόσεων μετά τις

αποφάσεις της ΕΚΤ

Οι αποδόσεις των ελληνικών ομολόγων μειώθηκαν

σήμερα, για δεύτερη συνεχόμενη συνεδρίαση, καθώς η

προσεκτική στάση της Ευρωπαϊκής Κεντρικής Τράπεζας ενίσχυσε

τους τίτλους της Νότιας Ευρώπης - και κυρίως της Ελλάδας - που

ωφελούνται περισσότερο από το έκτακτο πρόγραμμα αγορών

ομολόγων της ΕΚΤ λόγω της πανδημίας (PEPP).

Όπως

σχολιάζει και το Reuters, η ΕΚΤ ανακοίνωσε χθες ότι θα

μειώσει τις έκτακτες αγορές ομολόγων αλλά έσπευσε να τονίσει

ότι αυτό δεν σημαίνει ότι θα κλείσει τη χρηματοδοτική

στρόφιγγα. «Η κυρία δεν σταματά τις αγορές ομολόγων (the

lady isn’t tapering),

δήλωσε χαρακτηριστικά η επικεφαλής της κεντρικής τράπεζας, Κριστίν

Λαγκάρντ.

Η Ελλάδα

συμπεριλήφθηκε στις αγορές ομολόγων της ΕΚΤ, στο πλαίσιο των

μέτρων που έλαβε η κεντρική τράπεζα για την COVID-19, για

πρώτη φορά από την έναρξη των αγορών ομολόγων το 2014, καθώς

προηγουμένως είχε αποκλειστεί επειδή τα ελληνικά ομόλογα δεν

έχουν επενδυτική διαβάθμιση.

Παράταση του PEPP βλέπουν αναλυτές

«Είναι πολύ

διαδεδομένη η άποψη ότι η

ΕΚΤ θα χαλαρώσει ξανά τον Δεκέμβριο –

είτε με μία αύξηση του προγράμματος αγορών ομολόγων είτε

με μία παράταση του PEPP κατά τρεις έως έξι μήνες»,

δήλωσε ο αναλυτής της ING, Antoine Bouvet. «Αν παραταθεί το

PEPP, αυτό θα είναι προφανώς υποστηρικτικό, ιδιαίτερα για τα

ελληνικά ομόλογα. Γενικά, παραμένουμε αισιόδοξοι για το

χρέος της Νότιας Ευρώπης λόγω της στήριξης της ΕΚΤ»,

πρόσθεσε.

Τα

ελληνικά και τα ιταλικά κρατικά ομόλογα ηγήθηκαν χθες σε ένα

ευρύτερο ράλι των τιμών των ομολόγων στην Ευρωζώνης, με

τις αποδόσεις των 10ετών τίτλων να μειώνονται κατά 7 μονάδες

βάσης και

στις δύο περιπτώσεις. Οι αποδόσεις των ελληνικών 10ετών

ομολόγων μειώθηκαν

περαιτέρω κατά 3,5 μονάδες βάσης σήμερα στο

0,754%. Οι αποδόσεις των πενταετών τίτλων κινούνταν προς το

μηδέν στην έναρξη της συνεδρίασης και διαμορφώνονταν στο

0,017% στις 10.45 (ώρα Ελλάδας).

Η εξέλιξη αυτή αντιστρέφει μέρος των αυξήσεων στις

αποδόσεις που σημειώθηκαν πριν από τη χθεσινή συνεδρίαση της

ΕΚΤ καθώς οι επενδυτές στοιχημάτιζαν ότι η αύξηση του

πληθωρισμού στην Ευρωζώνη μπορεί να οδηγήσει την ΕΚΤ να

αποσύρει μέρος της έκτακτης στήριξής της.

Οι

αποδόσεις των άλλων ομολόγων της Ευρωζώνης δεν παρουσίαζαν

σημαντικές μεταβολές μετά την υποχώρησή τους χθες, μετά τη

συνεδρίαση της ΕΚΤ. Η απόδοση των γερμανικών 10ετών τίτλων

διατρήθηκε στο -0,366%, ενώ των ιταλικών τίτλων αυξήθηκε 2

μ.β. στο 0,688%.

|

| |

|

|

|

09/09/21 |

| |

| |

|

Μια από τα ίδια και σήμερα στο Χ.Α., με στόχο να μη χαθούνε

τουλάχιστον οι στηρίξεις στις 900 μονάδες…

Μια από τα ίδια την Πέμπτη στο Χ.Α., με το κλίμα να είναι

υποτονικό από το πρωί, με χαμηλό τζίρο (15εκ ευρώ ο καθαρός

στις 12:36),

με το ΓΔ να βρίσκεται στις 902,16 μονάδες, στα όρια

δηλαδή της γνωστής ζώνης των 900 – 910 μονάδων. Και με τη

μιζέρια να συνεχίζεται. Και όσο μια αντίδραση δεν έρχεται ….

Ο στόχος είναι η αγορά να μη χάσει τουλάχιστον τα επίπεδα

των 900 μονάδων, με τις επόμενες στηρίξεις σε διαφορετική

περίπτωση να είναι οι 880 – 870 μονάδες.

Στους επιμέρους δείκτες και πάντα μέχρι στιγμής. Στο -0,42%

ο FTSE 25, στις 2.167,35 μονάδες.

Με πτώση 0,58% ο τραπεζικός δείκτης στις 557,93 μονάδες, με

μεγάλο στόχο να μη χαθούνε το προσεχές διάστημα τα επίπεδα

των 555-545 μονάδων.

Σχόλια

για ΕΕΕ, Γεκτερνα, ΜΠΕΛΑ, ΕΛΧΑ

Στις επιμέρους μετοχές τώρα και πάντα

μέχρι στιγμής. Επηρεάζοντας και την αγορά λόγω της στάθμισης

που έχει. Πρώτη σε πτώση η ΕΕΕ (29,72 ευρώ, -3,16%), με

προβληματισμό ότι η μετοχή χάνει την επαφή στα επίπεδα των

31-31,5 ευρώ. Και πλέον υπάρχει κίνδυνος πτώσης μέχρι τα

επίπεδα των 28,00 – 28,10 ευρώ.

Με απώλειες

1,45% και η Γεκτερνα, στα 9,50 ευρώ. Και από άποψης τεχνικής

ανάλυσης είναι καθοριστικό η Γεκτερνα να μη χάσει τις

στηρίξεις στα επίπεδα των 9,40 – 9,50 ευρώ.

Από την άλλη

πλευρά, με κέρδη 1,38% η Jumbο,

στα 13,26 ευρώ, με την τάση πάντως να παραμένει αρνητική,

όσο έστω δεν έχουμε ένα γύρισμα υψηλότερα των 13,40 – 13,50

ευρώ. Μόνο μετά από μια τέτοια πρώτη επιστροφή, θα μπορούμε

να μιλήσουμε για κάποια βελτίωση της εικόνας.

Στα 1,902 ευρώ

η ΕΛΧΑ, με άνοδο 0,74%, επαναλαμβάνοντας πως ο πραγματικά

μεγάλος στόχος για το επόμενο διάστημα είναι να μη χαθούνε

οι στηρίξεις στα 1,88 – 1,89 ευρώ, με τις οποίες συνδέεται η

μακροπρόθεσμη τάση της μετοχής. |

| |

|

|

|

08/09/21 |

| |

|

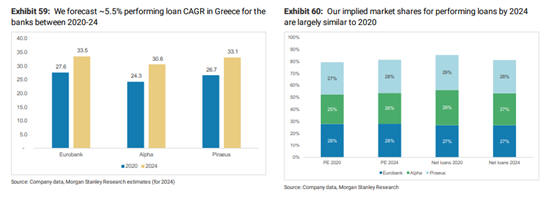

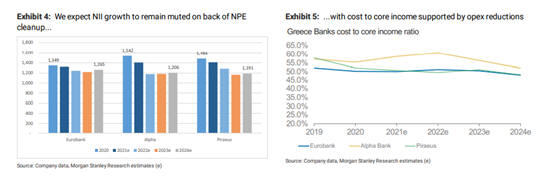

Θετική για τις τράπεζες η Morgan Stanley

Σε μία νέα εποχή μπαίνουν οι ελληνικές τράπεζες, έπειτα από

δέκα χρόνια απομόχλευσης, εκτιμά η Morgan Stanley. Με «όχημα»

τα κονδύλια του Ταμείου Ανάκαμψης, ο κλάδος εγκαινιάζει μία

νέα περίοδο αύξησης των δανείων, με τον επενδυτικό οίκο να

προβλέπει ότι οι τέσσερις συστημικές τράπεζες θα αυξήσουν τα

δάνεια κατά 6,5-8,5 δισ. ευρώ στο 2020-2024, με τον σύνθετο

ετήσιο ρυθμό ανάπτυξης CAGR του διαστήματος αυτού στο 5,5%.

Μάλιστα, όπως επισημαίνουν οι αναλυτές της Morgan Stanley (την

έκθεση παρουσιάζει το Money Review), οι εκτιμήσεις αυτές

είναι πιο συντηρητικές από εκείνες των τραπεζών (για αύξηση

των δανείων κατά 10 δισ. ευρώ), κάτι που σημαίνει ότι

υπάρχουν περιθώρια για θετικές εκπλήξεις.

Εκτίμηση της Morgan Stanley είναι ότι τα έσοδα από τόκους

των τραπεζών θα παραμείνουν υπό πίεση. Παρότι ο κλάδος

ωφελείται σήμερα από τη χρηματοδότηση του προγράμματος TLTRO

με κόστος -100 μονάδων βάσης, αυτό αναμένεται να λήξει τον

Ιούνιο του 2022, ανεβάζοντας το κόστος χρηματοδότησης για το

2023-2024.

Πάντως, η βελτιστοποίηση των λειτουργικών εξόδων και η

ομαλοποίηση του κόστους ρίσκου θα στηρίξουν τον κλάδο.

Ο οίκος χαρακτηρίζει τον κλάδο ως «recovery play»,

προβλέποντας ότι η ανάκαμψη της ελληνικής οικονομίας και η

αύξηση των δανείων θα στηρίξει τις επιδόσεις των μετοχών

τους επόμενους 12 μήνες.

Η Eurobank αποτελεί την πρώτη επιλογή της Morgan Stanley, με

τους αναλυτές του οίκου να επισημαίνουν ότι ο κλάδος

αποτελεί ένα recovery play με ρίσκο υλοποίησης, κάτι που

έχει αποτυπωθεί στις αποτιμήσεις (0,3-0,5 φορές τη λογιστική

αξία του FY22e). Με την καλύτερη αναλογία ρίσκου-ανταμοιβής

και την μεγαλύτερη πρόοδο στην εξυγίανση του ισολογισμού, η

Eurobank ξεχωρίζει σύμφωνα με τους αναλυτές.

Στο πλαίσιο αυτό, η Morgan Stanley εκδίδει σύσταση

overweight για τη μετοχή της Eurobank, προβλέποντας

περιθώρια ανόδου 26% έως την τιμή-στόχο των 1,07 ευρώ. Για

τις Alpha Bank και Τράπεζα Πειραιώς δίνει σύσταση

equal-weight, με τις τιμές-στόχου στα 1,40 ευρώ (+20%) και

1,52 ευρώ (+10%) αντίστοιχα.

|

| |

|

Τιτάν: Περιθώρια 52% βλέπει η Euroxx

Στα 23,7 ευρώ ανεβάζει την τιμή-στόχο για τη μετοχή της

Τιτάν η Euroxx Χρηματιστηριακή, από τα 18,7 ευρώ

προηγουμένως. Με δεδομένο ότι ο νέος στόχος προβλέπει

περιθώρια ανόδου 52% για τη μετοχή, οι αναλυτές

επιβεβαιώνουν τη σύσταση overweight που έχουν εκδώσει.

Η Τιτάν είναι καλά τοποθετημένη για να ωφεληθεί από την καλή

αύξηση των όγκων και της τιμολόγησης σε ΗΠΑ και Ευρώπη,

καθώς και από την προσδοκώμενη ισχυρή ανάξαμψη της Ελλάδας,

έπειτα από την πανδημία και με τη βοήθεια του Ταμείου

Ανάκαμψης.

Όπως αναφέρουνε οι αναλυτές της Euroxx, παρά την άνοδο της

μετοχής κατά 19% από τις αρχές του έτους, η Τιτάν τελεί υπό

διαπραγμάτευση με EV/EBITDA στο 6,2 για το 2021, δηλαδή σε

discount 29% έναντι του μέσου όρου δεκαετίας (8,6), το οποίο

δεν δικαιολογείται, σύμφωνα με τη Euroxx, από το momentum

των αποτελεσμάτων και την ποιότητα της διοίκησής της.

|

| |

|

Mytilineos: Στα 24 ευρώ η τιμή στόχος από την

Edison

Νέα σημαντική τιμή-στόχο

ρεκόρ για τη μετοχή της Mytilineos στα 24 ευρώ από 13

προηγουμένως θέτει η επενδυτική εταιρεία EDISON, με το

ανοδικό περιθώριο να βρίσκεται περίπου στο 50%.

Ο αναλυτής της Edison

James Magness επιβεβαιώνει την πρόβλεψη για διπλασιασμό των

μεγεθών το 2022 συγκριτικά με το 2020, που είχε

προαναγγείλει ο πρόεδρος της ΜYTILINEOS, στο πλαίσιο της

ετήσιας τακτικής γενικής συνέλευσης τον Ιούνιο και

επαναδιατυπώθηκε κατά την ενημέρωση των αναλυτών για τα

αποτελέσματα εξαμήνου στα τέλη Ιουλίου.

Η πρόβλεψη της έκθεσης για εκτίναξη των καθαρών κερδών, κατά

πάνω από 100% το 2022 και κατά πάνω από 125% το 2023,

στηρίζεται σε μεγάλο βαθμό στην ενεργειακή μετάβαση της

εταιρείας (πράσινη ενέργεια, κυκλική οικονομία και αειφορία),

αποδεικνύοντας πως η MYTILINEOS μπορεί να ηγηθεί, και σε

αυτόν τον τομέα, όχι μόνο του εγχώριου αλλά και του διεθνούς

ανταγωνισμού.

Όπως αναφέρει η Edison στην

ανάλυση της, σημαντική για την κερδοφορία

χαρακτηρίζεται και η πρωτιά της εταιρείας στην Ελλάδα σε ότι

αφορά στα κριτήρια ESG (περιβαλλοντικά, κοινωνικά και

κριτήρια διακυβέρνησης).

Ως αποτέλεσμα των παραπάνω, η EDISON προβλέπει ιδιαίτερα

ελκυστικούς δείκτες P/E για τη MYTILINEOS, που για το 2022

υπολογίζεται στο ~8x, σε σύγκριση με το μέσον όρο του

ανταγωνισμού που σήμερα κυμαίνεται στο ~17x

Ο αναλυτής της EDISON προβλέπει πως η MYTILINEOS θα μπορέσει

να τετραπλασιάσει τα κέρδη προ τόκων, αποσβέσεων & φόρων

(EBITDA) που σχετίζονται με την ενεργειακή μετάβαση, από

~€80m το 2020 (δηλαδή το 25% του συνολικού -€315m- EBITDA

της εταιρείας) σε ~€325m το 2025 (το 60% του συνολικού

-~€540m- εκτιμώμενου EBITDA της εταιρείας).

Τέλος σύμφωνα με την έκθεση, βασικοί πυλώνες για την

ενεργειακή μετάβαση της MYTILINEOS παραμένουν:

-οι ΑΠΕ, με την EDISON να προσβλέπει στην ολοκλήρωση της

επένδυση 1.5GW φωτοβολταϊκών στην Ελλάδα με την παράλληλη

ωρίμανση των 4.3GW του παγκόσμιου BOT χαρτοφυλακίου της

εταιρείας

-το "πρασίνισμα" του πρωτόχυτου αλουμινίου και την

ταυτόχρονη μείωση του κόστους παραγωγής του μέσω ΑΠΕ, μετά

τη λήξη της τελευταίας σύμβασής με τη ΔΕΗ και ο διπλασιασμός

της παραγωγής του ανακυκλωμένου αλουμινίου (δευτερόχυτο),

που απαιτεί μόνο το 5% της ενέργειας του πρωτόχυτου.

|

| |

|

|

|

Eurobank – Υπερκάλυψη 1,5 φορές για το ομόλογο των 500 εκατ.

Με επιτυχία ολοκληρώθηκε η έκδοση του νέου ομολόγου υψηλής

εξοφλητικής προτεραιότητας (senior preferred) ύψους 500 εκατ.

ευρώ της Eurobank.

Το βιβλίο προσφορών υπερκαλύφθηκε πάνω από 1,5 φορές,

δίνοντας την δυνατότητα να μειωθεί η απόδοση κατά 0,125%,

από 2,50% που ήταν η αρχική προσφορά σε 2,375%,

επιβεβαιώνοντας την εμπιστοσύνη του επενδυτικού κοινού στη

Eurobank και την ελληνική οικοΤο ομόλογο έχει διάρκεια 6,5

έτη με ημερομηνία λήξης 14 Μαρτίου 2028, με δυνατότητα

ανάκλησης στα πεντέμιση έτη στις 14 Μαρτίου 2027 και ετήσιο

τοκομερίδιο 2,25% το οποίο δύναται να επανακαθοριστεί στις

14 Μαρτίου 2027. Η ημερομηνία διακανονισμού είναι στις 14

Σεπτεμβρίου 2021 και τα ομόλογα θα διαπραγματεύονται στο

Χρηματιστήριο του Λουξεμβούργου (στην αγορά Euro MTF).

Σημειώθηκε συμμετοχή τόσο από ξένους όσο και από εγχώριους

επενδυτές. Τα κεφάλαια που θα αντληθούν από την έκδοση θα

διατεθούν για επιχειρηματικούς σκοπούς της Eurobank

συμπεριλαμβανομένης και της χρηματοδότησης πράσινων έργων.

Η έκδοση αυτή αποτελεί ένα ακόμα βήμα προς την υλοποίηση της

μεσοπρόθεσμης στρατηγικής της Eurobank για την κάλυψη των

υποχρεώσεων της όσον αφορά την Ελάχιστη Απαίτηση Ιδίων

Κεφαλαίων και Επιλέξιμων Υποχρεώσεων (Minimum Required

Eligible Liabilities – MREL) μέχρι το 2025 και αντανακλά τη

συνεχή δέσμευση της Τράπεζας στην προστασία των καταθετών.

Επίσης συνεισφέρει στην περαιτέρω διαμόρφωση της καμπύλης

απόδοσης των πιστωτικών τίτλων της Eurobank στη δευτερογενή

αγορά.

|

| |

|

|

|

07/09/21 |

| |

|

Aκόμη πιο μίζερο σήμερα το Χ.Α. ……

Με οριακές μεταβολές…

Με τζίρο μόλις 11εκ ευρώ

στις 12:58, μια ακόμη εξαιρετικά μίζερη συνεδρίαση έχει το

Χ.Α., με το ΓΔ στις 915,05 μονάδες, με το πιο θετικό των

τελευταίων συνεδριάσεων, να είναι πως έστω και οριακά, η

αγορά παραμένει υψηλότερα των 910 – 900 μονάδων. Ο μεγάλος

στόχος σε αυτή τη χρονική στιγμή. Και αν και η αγορά δε

πείθει και πάλι, με πιθανότητες, τουλάχιστον το

consolidation των τελευταίων μηνών, να επαναληφθεί και πάλι.

Όσο έχουμε αυτήν την παραμονή η αγορά μπορεί ανά πάσα στιγμή

να ανεβάσει στροφές, με επόμενο μέσο-μακροπρόθεσμο στόχο

πάντα τις αντιστάσεις στις 945 – 955 μονάδες.

|

| |

|

|

|

06/09/21 |

| |

|

Ελεγχόμενες απώλειες και πτώση στο Χ.Α. … και πάλι στις 910

μονάδες….

Σε μια ημέρα αργίας στη

Wall Street,

ελεγχόμενες απώλειες καταγράφονται το πρωί της

Δευτέρα στο Χ.Α., με χαμηλούς τζίρους και με τα βλέμματα να

στρέφονται και πάλι στις 910 μονάδες. Ειδικότερα, στις 13:45

ο ΓΔ βρίσκεται στις 910,94 μονάδες, -0,45%, με 16εκ

ευρώ καθαρό τζίρο (χαμηλός όπως αναμένονταν, σε αργία της

Wall Street) και με τα βλέμματα να

στρέφονται και πάλι στις καθοριστικές στηρίξεις στις 910 –

900 μονάδες. Να σημειωθεί πως εφόσον τοΧ.Α. μείνει σε

αρνητικό έδαφος μέχρι τέλους, αυτή θα είναι η 5η

σερί πτωτική συνεδρίαση.

Στους επιμέρους δείκτες, με πτώση 0,48% ο

FTSE 25, στις 2.190,07 μονάδες, με τις τράπεζες στο

-0,24%, στις 570,69 μονάδες.

Την ίδια ώρα, θετικό κλίμα από το πρωί στην Ευρώπη, με τον

DAX αυτήν την ώρα στο +0,66%.

|

| |

|

|

|

Α - Quant: Απογοητευτικά αποτελέσματα από την αγορά εργασίας

των ΗΠΑ

Το σημαντικότερο νέο της εβδομάδας που μας πέρασε, ήταν η

ανακοίνωση της Παρασκευής για την απασχόληση το μήνα

Αύγουστο στις ΗΠΑ. Το αποτέλεσμα ήταν απογοητευτικό, μόλις

235 χιλ. θέσεις έναντι προσδοκιών για 750 χιλ., σε μία

κρίσιμη στροφή της αμερικανικής οικονομίας για να ξεφύγει

από τις επιπτώσεις που δημιούργησε η πανδημία. Η απασχόληση

είναι ο Νο 1 στόχος που έχει τεθεί από τον Jerome Powell της

Fed, προκειμένου να μεταβληθεί η Νομισματική Πολιτική των

ΗΠΑ, η οποία είναι χαλαρή σχεδόν από την αρχή της πανδημίας,

με 120 δις δολάρια το μήνα σε αγορά ομολόγων. Μετά το

απογοητευτικό αποτέλεσμα της Παρασκευής, ο στόχος αυτός

απομακρύνεται και έτσι η απομείωση του προγράμματος της

αγοράς ομολόγων (tapering) μετατίθεται αργότερα στο μέλλον.

Οι άμεσες συνέπειες αυτής της κατάστασης ήταν η πτώση του

δολαρίου και η άνοδος των δεικτών μετοχών μιας και υπάρχει

διάχυτη η αίσθηση πως μεγάλο μέρος του νέου χρήματος

καταλήγει τελικά σε μετοχές.

Ο χρυσός συνέχισε ανοδικά, το πετρέλαιο είχε μάλλον

σταθεροποιητικές τάσεις ενώ το Bitcoin συνέχισε το ανοδικό

ράλι που έχει ξεκινήσει εδώ και αρκετές εβδομάδες.

Τη σκυτάλη αυτήν την εβδομάδα παίρνει η Ευρώπη, με τη

συνεδρίαση της ΕΚΤ για τα επιτόκια και τη Νομισματική

Πολιτική στην Ευρωζώνη να κυριαρχεί ως γεγονός χωρίς ωστόσο

να αναμένονται αλλαγές ή εκπλήξεις. Πρέπει να σημειωθεί πως

ο πληθωρισμός στην Ευρωζώνη για τον Αύγουστο, ανακοινώθηκε

στο 3% και αυτό είναι μια διαφορετική παράμετρος που ίσως

κρύβει μελλοντικές εξελίξεις. Κατά τ ’άλλα η εβδομάδα δεν

περιέχει σημαντικές ανακοινώσεις και μόνο το ΑΕΠ της

Ευρωζώνης και του Ηνωμένου Βασιλείου και ο πληθωρισμός σε

Γερμανία και Κίνα ξεχωρίζουν. Αργία η Δευτέρα για ΗΠΑ και

Καναδά (Ημέρα των Εργατών) αλλά υπάρχει το Ecofin στην

Ευρώπη.

SP500

Συνεχίστηκε το ράλι και την περασμένη εβδομάδα για τον

αμερικανικό δείκτης SP500, που έκλεισε στις 4,533 μονάδες

και κέρδη 0.60% περίπου. Τα απρόσμενα απογοητευτικά

αποτελέσματα από την αγορά εργασίας των ΗΠΑ, ευνόησαν το

σενάριο της συνέχισης της χαλαρής Νομισματικής Πολιτικής από

τη Fed, με επιχείρημα πως η παροχή ρευστότητας θα

κατευθυνθεί σε κάποιο βαθμό προς τις αγορές μετοχών. Μετά

από νέα υψηλά όλων των εποχών και με δεδομένη την έλλειψη

σημαντικών οικονομικών ανακοινώσεων για τις ΗΠΑ αυτήν την

εβδομάδα, μόνο βραχυπρόθεσμες κατοχυρώσεις κερδών μπορούν να

προκαλέσουν διορθώσεις, αφού η τάση του δείκτη είναι ισχυρά

ανοδική.

DAX30

Διορθωτικά κινήθηκε την εβδομάδα που έφυγε ο γερμανικός

δείκτης DAX30, κλείνοντας στις 15,758 μονάδες, έχοντας

απώλειες πάνω από 0.50%. Ο υψηλός πληθωρισμός στην Ευρωζώνη

που καλλιεργεί υπόνοιες για να σταματήσει συντομότερα η

παροχή ρευστότητας από τη Fed αλλά και οι πωλήσεις που

σημειώθηκαν μετά από το άγγιγμα των 16,000 μονάδων, επέφεραν

αυτό το αποτέλεσμα. Επιπλέον, οι λιανικές πωλήσεις και οι

δείκτες ΡΜΙ ανακοινώθηκαν στη Γερμανία κάτω από τις

προσδοκίες και έτσι ίσως δούμε τη διόρθωση να διευρύνεται

προς τη στήριξη των 15,600 μονάδων.

FTSE100

Ελαφρώς ανοδικά κινήθηκε ο βρετανικός δείκτης FTSE100 την

προηγούμενη εβδομάδα κλείνοντας στις 7,138 μονάδες και

οριακά κέρδη πάνω από το 0.10%. Η πανδημία δείχνει να

σταθεροποιείται στο Ηνωμένο Βασίλειο και με την οικονομία

πλήρως ανοιχτή, υπάρχει αισιοδοξία για καλύτερη πορεία.

Σημαντικό εμπόδιο στην περαιτέρω ανοδική τάση του δείκτη,

είναι η αντίσταση πάνω από τις 7,190 μονάδες που αποτελεί

και υψηλό 1.5 έτους περίπου. Τυχόν διάσπαση αυτών των

επιπέδων σηματοδοτεί έντονη ανοδική τάση για τον FTSE100.

Χρυσός

Ανοδική η περασμένη εβδομάδα για το χρυσό με κλείσιμο στα

$1,830 και κέρδη πάνω από 0.50%. Η εβδομάδα ήταν

σταθεροποιητική αλλά την Παρασκευή μετά την ανακοίνωση για

την απασχόληση στις ΗΠΑ, το δολάριο αποδυναμώθηκε και

ευνοήθηκε η άνοδος του χρυσού. Με δεδομένο ότι η μόνη

σημαντική εξέλιξη που μπορεί να επηρεάσει τον χρυσό την

τρέχουσα εβδομάδα, είναι η συνεδρίαση της ΕΚΤ, ο χρυσός θα

συνεχίσει εν πολλοίς να εξαρτάται από την πορεία του

δολαρίου και ίσως από την πορεία της πανδημίας. Κοντά στα

$1,840 υπάρχει μια ισχυρή αντίσταση, η οποία αν ξεπεραστεί

μάλλον ανοίγει το δρόμο για υψηλότερα επίπεδα. Αντιθέτως,

κάτω από τα $1,800, δεν αποκλείεται να δούμε περαιτέρω

διορθωτικές τάσεις.

Πετρέλαιο

Ουδέτερη πρακτικά η περασμένη εβδομάδα για το πετρέλαιο με

τα futures του επομένου μήνα να ανοίγουν και να κλείνουν

στην περιοχή τιμών των $69.10 - $69.30 και οριακή άνοδο της

τάξης του 0.60%. Στη συνεδρίαση του ΟΠΕΚ την περασμένη

Τετάρτη, αποφασίστηκε να συνεχιστεί η αύξηση παραγωγής κατά

400 χιλ. βαρέλια την ημέρα που είχε εγκριθεί πρόσφατα, παρά

τις φήμες που είχαν κυκλοφορήσει για το αντίθετο. Με

δεδομένο επίσης πως ο τυφώνας Ida που έπληξε τις ανατολικές

ακτές των ΗΠΑ, με πολλές μονάδες παραγωγής πετρελαίου και

γεωτρύπανα να τίθενται εκτός λειτουργίας, θα αρχίσει να

εξασθενεί, το πετρέλαιο μάλλον θα επανέλθει στην

κανονικότητά του, με εξάρτηση από το δολάριο. Η

μακροπρόθεσμη ανοδική τάση διατηρείται ακόμη και ο προφανής

πρώτος στόχος των αγοραστών είναι τα $70.

EURUSD (Ευρώ – Δολάριο ΗΠΑ)

Ισχυρά ανοδικά κινήθηκε το EURUSD για δεύτερη κατά σειρά

εβδομάδα, με άνοιγμα στο 1.1792 και κλείσιμο στο 1.1878. Η

ισοτιμία όλη την εβδομάδα σχεδόν είχε ανοδικές τάσεις,

κυρίως λόγω της αδυναμίας του δολαρίου αφού το tapering όλο

και απομακρύνεται ως προοπτική μετά τις πρόσφατες δηλώσεις

Powell και μετά από τα απογοητευτικά αποτελέσματα της αγοράς

εργασίας των ΗΠΑ. Υπήρξε διάσπαση του 1.19 αλλά και άμεση

επαναφορά κάτω από αυτά τα επίπεδα αλλά αν αυτό επαναληφθεί,

το σενάριο του 1.20 θα γίνει αρκετά πιθανό. Στο επίκεντρο

αυτήν την εβδομάδα η συνεδρίαση της ΕΚΤ για τα επιτόκια και

τη Νομισματική Πολιτική στην Ευρωζώνη.

GBPUSD (Βρετανική Στερλίνα – Δολάριο ΗΠΑ)

Ανοδικά κινήθηκε το GBPUSD την εβδομάδα που μας πέρασε, με

άνοιγμα στο 1.3756 και κλείσιμο στο 1.3858. Το αδύναμο

δολάριο ήταν και πάλι στο προσκήνιο και ώθησε την ισοτιμία

προς τα πάνω σε μία εβδομάδα με λίγα νέα και ανακοινώσεις

για το Ηνωμένο Βασίλειο (μόνον οι δείκτες ΡΜΙ ήταν

σημαντικοί με αποτελέσματα πρακτικά ουδέτερα). Η πανδημία

και η μετάλλαξη Δέλτα δείχνει να ελέγχεται στη χώρα που εδώ

και μήνες έχει πλήρως ανοιχτή την οικονομία σε κάθε

δραστηριότητα. Τυχόν ανοδική διάσπαση του 1.39, μπορεί να

ανοίξει το δρόμο προς τη σημαντική αντίσταση του 1.40.

USDJPY (Δολάριο ΗΠΑ – Ιαπωνικό Γιεν)

Ελαφρώς πτωτικά κινήθηκε την περασμένη εβδομάδα το USDJPY,

με άνοιγμα στο 109.85 και κλείσιμο στο 109.69. Οι αποδόσεις

των ομολόγων κινήθηκαν οριακά προς τα πάνω (το αμερικανικό

δεκαετές έκλεισε στο 1.32%, έχοντας ανοίξει στο 1.30%) και

αυτό ισοσκέλισε κάπως την αδυναμία του δολαρίου και δεν

επέτρεψε στην ισοτιμία να παρουσιάσει μεγαλύτερη πτώση. Το

γιεν ευνοήθηκε λόγω της ανεργίας που ανακοινώθηκε στην

Ιαπωνία στο 2.8%, καλύτερη του αναμενομένου αλλά και λόγω

της φύσης του γιεν ως πιο ασφαλούς επενδυτικής επιλογής εν

μέσω ανησυχιών για την πανδημία. Όσο το USDJPY παραμένει

κάτω από το 110, έχει μεγαλύτερες πιθανότητες για περαιτέρω

πτώση με την περιοχή τιμών του 109.10 να αποτελεί την

επόμενη στήριξη.

EURJPY (Ευρώ – Ιαπωνικό Γιεν)

Συνέχισε ανοδικά και την εβδομάδα που μας πέρασε το EURJPY

με άνοιγμα στο 129.55 και κλείσιμο στο 130.29, ξεπερνώντας

και κλείνοντας πάνω από το ορόσημο του 130. Ο υψηλός

πληθωρισμός που ανακοινώθηκε στην Ευρωζώνη, γεννάει ελπίδες

για πρόωρο σφίξιμο της Νομισματικής Πολιτικής στην Ευρωζώνη,

ευνοώντας το ευρώ. Πάνω από το 130.75, δεν αποκλείεται να

δούμε στοιχεία ανοδικής τάσης για την ισοτιμία.

EURGBP (Ευρώ – Βρετανική Στερλίνα)

Με σταθεροποιητικές τάσεις κινήθηκε το EURGBP την περασμένη

εβδομάδα, ανοίγοντας στο 0.8564 και κλείνοντας στο 0.8570.

Ήταν η δεύτερη κατά σειρά εβδομάδα με αυτήν τη συμπεριφορά,

καταδεικνύοντας μια "ισοπαλία" μεταξύ ευρώ και στερλίνας που

παρουσιάζονται ισχυρά τελευταία και τα δύο. Με δεδομένο ότι

η μακροπρόθεσμη τάση που έχει ξεκινήσει από τις αρχές του

έτους είναι καθοδική, ίσως δούμε προσέγγιση του 0.85 και

πάλι.

USDCAD (Δολάρια ΗΠΑ – Δολάριο Καναδά)

Πτωτικά κινήθηκε την περασμένη εβδομάδα το USDCAD, με

άνοιγμα στο 1.2611 και κλείσιμο στο 1.2526. Το πετρέλαιο που

πάντα επηρεάζει το νόμισμα του Καναδά ήταν πρακτικά ουδέτερο

και έτσι η καθοδική κίνηση πρέπει να αποδοθεί κυρίως στην

πτώση του αμερικανικού νομίσματος. Οι ανακοινώσεις του

Καναδά κάθε άλλο παρά ενθαρρυντικές ήταν, με το ΑΕΠ της

χώρας για το 20 τρίμηνο του 2021 να κινείται σε αρνητικό

έδαφος έναντι προσδοκιών για ανάπτυξη. Αν το αμερικανικό

δολάριο συνεχίσει να είναι αδύναμο, υπάρχει η πιθανότητα να

δούμε την ισοτιμία να κινείται ακόμη χαμηλότερα αλλά

χρειάζεται μια κάποια προσοχή αφού η περιοχή τιμών του 1.25

είναι ισχυρή στήριξη.

USDCHF (Δολάριο ΗΠΑ – Ελβετικό Φράγκο)

Ανοδική κινήθηκε το USDCHF την εβδομάδα που μας πέρασε, με

άνοιγμα στο 0.9109 και κλείσιμο στο 0.9138. Ήταν η μόνη

κύρια ισοτιμία που κινήθηκε υπέρ του δολαρίου μετά τις άκρως

απογοητευτικές ανακοινώσεις για την οικονομία της Ελβετίας.

Ενδεικτικά αναφέρουμε πως το ΑΕΠ του 2ου τριμήνου 2021

ανακοινώθηκε στο 1.8% ενώ οι αγορές περίμεναν πάνω από 2%

αλλά και ο πληθωρισμός του Αυγούστου πέρασε σε θετικό έδαφος.

Τα τυχόν παροδικά θέματα της Ελβετίας πάντως δεν έχουν τη

δύναμη να επηρεάσουν το USDCHF όπως έχει το δολάριο και

τυχόν συνέχιση της αδυναμίας του, μπορεί να ωθήσει την

ισοτιμία προς το 0.90.

AUDUSD (Δολάριο Αυστραλίας – Δολάριο ΗΠΑ)

Δεύτερη κατά σειρά ισχυρά ανοδική ήταν η περασμένη εβδομάδα

για το AUDUSD που άνοιξε στο 0.7304 και έκλεισε στο 0.7450.

Η οικονομία της Αυστραλίας μαστίζεται από τα τοπικά lockdown

που έχουν επιβληθεί για την καταπολέμηση της μετάλλαξης

Δέλτα αλλά το ΑΕΠ της χώρας ανακοινώθηκε για το 2ο τρίμηνο

2021, πάνω από τις προσδοκίες, στο 0.7%. Το εμπορικό

ισοζύγιο ήταν επίσης ισχυρά πλεονασματικό και έτσι το

νόμισμα της Αυστραλίας ενισχύθηκε, ωθώντας την ισοτιμία

ανοδικά, με βοηθό φυσικά και το αδύναμο αμερικανικό δολάριο.

Μετά από αυτά, λογικό είναι οι αγοραστές του AUDUSD να

θεωρούν πως το 0.75, αποτελεί ρεαλιστικό στόχο.

Bitcoin

Επανήλθε σε έντονη ανοδική τάση το Bitcoin, που έκλεισε στα

$51,809 και κέρδη που ξεπέρασαν το 6%. Η διάσπαση των

$50,000 έχει γεμίσει με αισιοδοξία τους επενδυτές των

κρυπτονομισμάτων αλλά η JP Morgan προειδοποίησε πως η

τρέχουσα άνοδος αποτελεί μάλλον μια "κρυπτομανία" των

επενδυτών παρά μια υγιή και δομημένη άνοδο. Αρνητικές ήταν

επίσης και οι δηλώσεις του John Paulson της Paulson & Co.,

που δήλωσε πως τα κρυπτονομίσματα δεν έχουν καμία φυσική

αξία. Οι επενδυτές πάντως δε δείχνουν να πτοούνται και ήδη

ονειρεύονται ακόμη υψηλότερα επίπεδα αφού τεχνικά, στο δρόμο

για τα $60,000, δεν υπάρχει κάποια ισχυρή αντίσταση.

Πηγή: Α - Quant

|

| |

|

|

|

03/09/21 |

| |

|

Ακόμη πιο μίζερη συνεδρίαση η σημερινή (τουλάχιστον μέχρι

στιγμής)

Μια από τα ίδια την Παρασκευή το Χ.Α., με το ΓΔ στις 12:37

να βρίσκεται στις 915,80 μονάδες, -0,14%, με αυτό που

κυριαρχεί από το πρωί να είναι οι εξαιρετικά χαμηλοί τζίροι,

με καθαρό τζίρο μόλις 9,5εκ ευρώ. Διαγραμματικά και μετά από

4 σερί πτωτικές συνεδριάσεις (έστω και σχετικά μικρές

πτώσεις), αν ψάχνει κάτι το Χ.Α., αυτό είναι μια αντίδραση.

Βέβαια και με την εικόνα που έχει το Χ.Α. και σήμερα, ως

μεγάλο ζητούμενο επανέρχεται, έστω και οριακά, να καταφέρει

να παραμένει ο ΓΔ υψηλότερα των 910 – 900 μονάδων…. και μετά

ότι καλύτερο έλθει ….

Στους επιμέρους δείκτες, με οριακά κέρδη 0,27% ο τραπεζικός

δείκτης, στις 567,72 μονάδες, με το δείκτη πάντως να

καταφέρνει να μένει υψηλότερα των 555 – 545 μονάδων, μια

παραμονή κομβικής σημασίας για την είσοδο του τραπεζικού

δείκτη, σε ένα νέο ανοδικό trend.

Όσον αφορά τις διεθνείς αγορές. Και εδώ με εξαιρετικά

μικρότερες συναλλαγές για τα δεδομένα τους, με οριακές

μεταβολές από το πρωί, με τον DAX αυτή τη στιγμή να είναι στο +0,04%.

|

| |

|

|

|

Bloomberg: Επιβράδυνση των αγορών στο PEPP το δ' τρίμηνο "βλέπουν"

οι αναλυτές

Η Ευρωπαϊκή Κεντρική Τράπεζα θα ξεκινήσει να επιβραδύνει τις

αγορές ομολόγων στο έκτακτο πρόγραμμα λόγω της πανδημίας (PEPP)

το τέταρτο τρίμηνο και ενδεχομένως να μην εξαντλήσει το

σύνολο των 1,85 τρισ. ευρώ που προβλέπει το πρόγραμμα πριν

το τέλος του το επόμενο έτος, σύμφωνα με δημοσκόπηση

αναλυτών στο Bloomberg.

Το βελτιωμένο οικονομικό outlook της Ευρωζώνης θα επιτρέψει

στους αξιωματούχους της κεντρικής τράπεζας να μειώσουν το

ρυθμό των αγορών από τα 80 δισ. ευρώ το μήνα τον Σεπτέμβριο

σε περίπου 50 δισ. ευρώ τον Μάρτιο, αναφέρουν οι αναλυτές.

Μια απόφαση για τον τερματισμό του προγράμματος τον επόμενο

Μάρτιο, όπως είναι σχεδιασμένο, αναμένεται στο τέλος του

έτους.

"Μια απόφαση για τον τερματισμό του PEPP θα ήταν πρόωρη,

ωστόσο η μείωση των μηνιαίων αγορών είναι λογική – ιδίως με

την βελτίωση των χρηματοοικονομικών συνθηκών από τον Ιούνιο",

σχολιάζει στο Bloomberg ο Joerg Angele, senior economist της

Bantleon Bank AG.

Μια επιβράδυνση των αγορών στο PEPP, όπως εκτιμούν οι

αναλυτές στη δημοσκόπηση του Bloomberg, αναμένται να αφήσει

περίπου 70 δισ. ευρώ αχρησιμοποίητα από το συνολικό ποσό των 1,85

τρισ. ευρώ που προβλέπει το πρόγραμμα. Η επικεφαλής της ΕΚΤ,

Κριστίν Λαγκάρντ έχει αναφέρει πολλές φορές ότι η κεντρική

τράπεζα ενδεχομένως να μην χρησιμοποιήσει το συνολικό ποσό

στο ακέραιο.

"Η πιο εύκολη επιλογή για την ΕΚΤ θα ήταν να συνεχίσει να

αγοράζει ομόλογα μέσω του PEPP με 'σημαντικά υψηλότερο

ρυθμό' μέχρι το τέλος του έτους", αναφέρουν οι αναλυτές του

Bloomberg. "Η κεντρική τράπεζα θα μπορούσε να ξεκινήσει να

μειώνει [τις αγορές] τον Ιανουάριο και μετά τη λήξη του

προγράμματος, τον Μάρτιο, το πρόγραμμα αγοράς στοιχείων

ενεργητικού (APP) θα μπορούσε να αναλάβει να σηκώσει το

βάρος", προσθέτουν.

Οι αναλυτές εκφράζουν πάντως ανησυχίες ότι οι διαταραχές

στις εφοδιαστικές αλυσίδες και σε μικρότερο βαθμό οι

πληθωριστικές πιέσεις και η απειλή νέων lockdowns θα

μπορούσαν να επιβαρύνουν τις προοπτικές της Ευρωζώνης.

|

| |

|

|

|

02/09/21 |

| |

|

Ακόμη πιο μίζερη εικόνα στο Χ.Α. …… με οριακές απώλειες και

ελάχιστο τζίρο ….

Μια από τα ίδια και με την Πέμπτη στο Χ.Α., με την εικόνα

της αγοράς να προβληματίζει, με το ΓΔ να βρίσκεται (μέχρι

στιγμής) σε οριακά αρνητικό πρόσημο, με μια εικόνα που δεν

πείθει και με ακόμη χαμηλότερο τζίρο σήμερα (μόλις 12εκ ευρώ

οι καθαρές συναλλαγές). Ειδικότερα, ο ΓΔ βρίσκεται στις

12:40 στις 916,84 μονάδες, -0,13%,

μεν την αγορά ναι μεν να παραμένει υψηλότερα των 910 – 900

μονάδων (που είναι και ο μεγάλος στόχος), ωστόσο η εικόνα

που έχει η αγορά τις τελευταίες 3 συνεδριάσεις προβληματίζει,

με ανησυχία μήπως η αγορά έχει ένα περαιτέρω

pull – back και κολλήσει και πάλι

στα όρια της γνωστής κρίσιμης τεχνικής ζώνης στα επίπεδα των

910 – 900 μονάδων.

Στους επιμέρους δείκτες, με οριακά κέρδη 0,18% ο τραπεζικός

δείκτης, στις 565,43 μονάδες και με μεγάλο στόχο εδώ μια

παραμονή υψηλότερα των 555 – 545 μονάδων. Με οριακή πτώση

0,24% ο FTSE 25, στις 2.198,51

μονάδες.

Την ίδια ώρα, ηρεμία και οριακές μεταβολές στις διεθνείς

αγορές από το πρωί, με τον DAX αυτή τη στιγμή στις 15.829,67 μονάδες, +0,04%.

Σχόλια για ΜΟΗ, ΔΕΗ, ΟΠΑΠ, ΜΠΕΛΑ

Στις επιμέρους μετοχές και πάντα μέχρι στιγμής. Πρώτη σε

άνοδο η ΜΟΗ (13,85 ευρώ, +1,17%), εν μέσω και χθεσινών

αναφορών από τη διοίκηση της εισηγμένης πως η εισηγμένη θα

προχωρήσει το φθινόπωρο σε ένα προμέρισμα. Διαγραμματικά, ο

στόχος είναι η παραμονή υψηλότερα των 13,60 – 13,70 ευρώ και

να υπάρξει μια αντίδραση που να επαναφέρει τη μετοχή

υψηλότερα των 14,00 ευρώ. Θα επαναλάβουμε πως θεμελιωδώς, η

εισηγμένη δικαιολογεί υψηλότερες αποτιμήσεις, με το 6μηνο να

είναι αρκετά καλό και την εισηγμένη να ανακάμπτει από την

πανδημία.

Με κέρδη επίσης

και η ΔΕΗ, στα 9,93 ευρώ, +1,24%. Πλήρως θετική η τάση, με

ένα πρώτο στόχο τα πρόσφατα υψηλά των 10,20 – 10,30 ευρώ….

Από την άλλη

πλευρά τώρα. Και το μεσημέρι της Πέμπτης, πρώτη σε πτώση η

μετοχή του ΟΠΑΠ (13,00 ευρώ, -2,18%), με ζητούμενο η μετοχή

να μη χάσει την επαφή με τα 13,00 ευρώ.

Με πτώση 0,83%

και η ΜΠΕΛΑ (13,14 ευρώ), που συνεχίζει να έχει προβλήματα,

με την τάση προβληματική, με την εισηγμένη να αδυνατεί να

επιστρέψει υψηλότερα ακόμη και των 13,40 – 13,50 ευρώ, που

είναι και το πρώτο ζητούμενο. Αν λοιπόν απαιτείται κάτι,

αυτό είναι μια ισχυρή αντίδραση.. |

| |

|

|

|

Θεσμικοί επενδυτές από το εξωτερικό κάλυψαν πάνω από το 80%

της έκδοσης των δύο ομολόγων του Δημοσίου

Την ψήφο

εμπιστοσύνης που έδωσαν οι αγορές προς την ελληνική

οικονομία με τη μεγάλη ανταπόκρισή τους στην έκδοση των δύο

ομολόγων του Δημοσίου επιβεβαιώνουν και τα οριστικά στοιχεία

της έκδοσης.

Σύμφωνα με

τα στοιχεία του υπουργείου Οικονομικών το επιτόκιο του

5ετούς ομολόγου διαμορφώθηκε στο 0,020%, και του 30ετούς

τίτλου στο 1,675%. Το σύνολο των προσφορών και για τις δύο

εκδόσεις διαμορφώθηκε σε επίπεδα άνω των 18,9 δισ. ευρώ (9,3

δισ. για το 5ετές ομόλογο και 9,6 δισ. για το 30ετές).

Ενδεικτική

του υψηλού βαθμού εμπιστοσύνης των αγορών σχετικά με την

πορεία της ελληνικής οικονομίας είναι η σύνθεση επενδυτών

που ανταποκρίθηκε στις δύο εκδόσεις. Για το 5ετές ομόλογο το

82% αφορά επενδυτές από το εξωτερικό και το 18% από την

Ελλάδα, ενώ το 81% είναι θεσμικά χαρτοφυλάκια. Για το 30ετές

ομόλογο το 85% των επενδυτών προέρχεται από το εξωτερικό, το

15% από την Ελλάδα, ενώ το 88% είναι θεσμικοί.

|

| |

|

|

|

01/09/21 |

| |

|

|

|

Δεν πείθει σήμερα το Χ.Α. (πάντα μέχρι στιγμής), με

ζητούμενο τουλάχιστον να μην πέσει….

Μια άνευρη σε γενικές γραμμές συνεδρίαση έχει αυτή τη στιγμή

το Χ.Α., με την αγορά στο ξεκίνημα της ημέρας να βρίσκεται

περίπου 0,50-0,60% …. Κέρδη τα οποία δεν κατάφερε να

κερδίσει, με το κλίμα μετά από εκεί να γυρίζει και την αγορά

στις 12:35 να βρίσκεται στο

+0,02%, ενώ νωρίτερα είχε βρεθεί και οριακά χαμηλότερα

(-0,20%). Αν και νωρίς, θα λέγαμε πως σε γενικές γραμμές η

αγορά μέχρι στιγμής δεν πείθει, με την τάση πάντως να είναι

θετική …. Και το πρώτο ζητούμενο είναι να μη χαλάσει αυτό,

θα λέγαμε επομένως ας μην πέσει η αγορά και μετά ότι

καλύτερο έλθει….

Στους επιμέρους δείκτες, με οριακά κέρδη 0,06% ο

FTSE 25, στις 2.215,56 μονάδες και

παράλληλα οριακά κέρδη 0,13% στις τράπεζες ….

Τέλος, με κέρδη από το πρωί η Ευρώπη, αν και αυτά κάπως

έχουνε μειωθεί, με τον DAX στο

κλείσιμο του Χ.Α. στο +0,46%. Να σημειωθεί πως καλά κέρδη

καταγράφονται στον νότο, με την Ισπανία και την Ιταλία στο

+2% και 1% αντίστοιχα.

Σχόλια για ΤΕΝΕΡΓ, ΕΥΔΑΠ, ΠΕΙΡ, ΣΑΡ

Στις επιμέρους μετοχές και πάντα μέχρι στιγμής. Πρώτη σε

άνοδο η μετοχή της ΕΥΔΑΠ (8,48 ευρώ, +1,44%), με την τάση

πάντα θετική, όσο η μετοχή μένει υψηλότερα των 8,10 – 8,00

ευρώ, με επόμενο στόχο, τη σταδιακή προσέγγιση των

αντιστάσεων στα 9,00 – 9,10 ευρώ.

Με άνοδο 1,32%

η ΤΕΝΕΡΓ, στα 12,28 ευρώ και με κλειδί πάντα την παραμονή

υψηλότερα των 12,00 – 11,80 ευρώ για να μη χαλάσει και πάλι

η τάση.

Από την άλλη

πλευρά, με πτώση η Σαράντης (8,86 ευρώ, -1,56%), με τη

μετοχή να είναι ενδιαφέρον πως βρίσκεται σε μια φάση

συσσώρευσης, κινούμενη σε ένα πολύ στενό εύρος τιμών (8,70 –

9,10 ευρώ) εδώ και περίπου ένα έτος.

Με πτώση 1,47%

η Πειραιώς (1,409 ευρώ), με τη νευρικότητα να αναμένεται να

συνεχιστεί και τη μετοχή να ψάχνει μια ισχυρή αντίδραση για

να αλλάξουνε κάπως τα δεδομένα. |

| |

|

|

|

31/08/21 |

| |

| |

|

Ας κρατήσει την επαφή με τα υψηλά 19μηνών και όλα καλά …

Μετά το ράλι των τελευταίων ημερών και τα υψηλά 19μηνών που

καταγράφηκαν τη Δευτέρα, οριακές – ελεγχόμενες απώλειες

καταγράφονται στο Χ.Α. το μεσημέρι της Τρίτης, με το ΓΔ να

βρίσκεται στις 926,5 μονάδες, -0,29% (με χαμηλό ημέρας το

-0,5%). Και θα λέγαμε πως αν υπάρχει ένας μεγάλος στόχος,

αυτός είναι να κρατηθεί η επαφή με τα επίπεδα του χθεσινού

κλεισίματος …. Και χαρακτηριστικά θα λέγαμε πως θα είμαστε

ευχαριστημένοι. Θυμίζουμε πως με βάση την παραμονή υψηλότερα

των 910 – 900 μονάδων, επίσημα η αγορά έχει μπει σε ένα νέο

ανοδικό trend, με επόμενο

μεσοπρόθεσμο στόχο τις αντιστάσεις στις 945 – 955 μονάδες.

Στους επιμέρους δείκτες, με οριακές απώλειες 0,23% ο

FTSE 25 στις 2.220,91 μονάδες. Με κέρδη 0,58% από την

άλλη πλευρά ο τραπεζικός δείκτης, στις 565,54 μονάδες.

Σχόλια για ΤΕΝΕΡΓ, ΕΛΧΑ,ΕΕΕ, ΔΕΗ

Στις επιμέρους

μετοχές τώρα και όσον αφορά τον FTSE 25,

πρώτη σε άνοδο μέχρι στιγμής η μετοχή της ΤΕΝΕΡΓ

(12,40 ευρώ, +0,81%), με την τάση να συνεχίζει να

βελτιώνεται, με κλειδί την παραμονή υψηλότερα των 11,90 –

12,00 ευρώ.

Με άνοδο 0,71%

η ΕΛΧΑ (1,982 ευρώ), με τη νευρικότητα να αναμένεται να

συνεχιστεί, με μεγάλο ζητούμενο να είναι μια παραμονή

υψηλότερα των 1,92 – 1,95 ευρώ, κάτι το οποίο θα οδηγήσει σε

σημαντική βελτίωση της τάσης.

Από την άλλη

πλευρά, με πτώση η ΕΕΕ (30,85 ευρώ,-2%), με την τάση να

παραμένει θετική, με κλειδί την παραμονή υψηλότερα των 30,80

– 31,00 ευρώ για να συνεχίσει η τάση να είναι πλήρως θετική.

Απώλειες 1,28%

για τη ΔΕΗ, στα 10,01 ευρώ, με τη νευρικότητα πάντως να

είναι στο πρόγραμμα και την τάση να παραμένει πλήρως θετική.

|

| |

|

|

|

30/08/21 |

| |

|

Άριστα μέχρι στιγμής … Να κρατήσουνε τα κέρδη μέχρι τέλος…

Μια εξαιρετική

εικόνα έχει στο ξεκίνημα της εβδομάδας το Χ.Α., με το ΓΔ

στις 13:42 να βρίσκεται στο

+1,19%, με καλή εικόνα σε όλο το ταμπλό και με σχετική

αύξηση του τζίρου, 23εκ ευρώ (οι

καθαρές συναλλαγές). Και πάντα

μέχρι στιγμής, αυτό που κρατάμε είναι πως ο ΓΔ βρίσκεται

στις 925,30 μονάδες, με στόχο τα υψηλά 52 εβδομάδων και τις

928, 929 μονάδες.

Το ζητούμενο

λοιπόν είναι τα κέρδη να κρατηθούνε μέχρι τέλος της

συνεδρίασης, με το ΓΔ αν αφήνει πίσω τα επίπεδα των 910 –

900 μονάδων. Μια παραμονή που εδώ και πολύ καιρό έχουμε

θέσει ως το μεγάλο στόχο στο GFF, με το ΓΔ να αφήνει πίσω κρίσιμα τεχνικά επίπεδα, μπαίνοντας

σε ένα νέο ανοδικό trend, με

επόμενο στόχο τις αντιστάσεις στις 945 – 955 μονάδες.

|

| |

|

|

|

28/08/21 |

| |

|

|

|

Bitcoin: Πρόσβαση στα συστήματα πληρωμών της Fed ζητούν

εταιρείες κρυπτονομισμάτων

Μεγάλες αμερικανικές

εταιρείες κρυπτονομισμάτων ζητούν

να έχουν πρόσβαση στα συστήματα πληρωμών της Fed, κάτι

στο οποίο αντιδρούν οι τράπεζες, οι οποίες χρησιμοποιούν τα

συστήματα αυτά για τη γρήγορη μεταφορά χρημάτων.

Μεταξύ

των εταιρειών που έχουν κάνει σχετική κρούση είναι η Avanti

Bank, η

οποία θέλει να προσφέρει υπηρεσίες θεματοφυλακής για

θεσμικούς επενδυτές σε crypto και το ανταλλακτήριο

κρυπτονομισμάτων Kraken.

Σύμφωνα

με τη Wall Street Journal, υποστηρίζουν ότι με την άμεση

πρόσβασή τους στα συστήματα πληρωμών της Fed θα

μπορούν να επεξεργάζονται ταχύτερα και φθηνότερα τις εντολές

πελατών τους

που αγοράζουν και πωλούν ψηφιακά νομίσματα. Σήμερα, οι

εταιρείες crypto είναι υποχρεωμένες να συνεργάζονται με

παραδοσιακές τράπεζες που έχουν λογαριασμούς στη Fed.

Τι υποστηρίζουν οι τράπεζες

Οι

τράπεζες, από την πλευρά τους, αναφέρουν ότι οι εταιρείες

crypto εποπτεύονται χαλαρά και δεν διαθέτουν τους αναγκαίους

εσωτερικούς ελέγχους για να διασφαλίσουν ότι δεν θα υπάρχει

ξέπλυμα χρήματος και άλλες παράνομες δραστηριότητες.

Σημειώνουν, επίσης, ότι οι νέες χρηματοπιστωτικές εταιρείες έχουν

μεγαλύτερο κίνδυνο καθώς δεν ασφαλίζονται στον Ομοσπονδιακό

Οργανισμό Ασφάλισης (Federal

Deposit Insurance).

«Είναι

εύλογο να αναμένεται ότι αυτές οι εταιρείες θα έχουν

αυξημένους κινδύνους αναφορικά με θέματα που αφορούν στο

ξέπλυμα χρήματος, την κυβερνοασφάλεια και την προστασία των

καταναλωτών», ανέφερε το Bank Policy Institute, που

αντιπροσωπεύει τις μεγάλες τράπεζες, σε επιστολή προς τη Fed

τον περασμένο μήνα. |

| |

|

|

|

27/08/21 |

| |

|

|

|

Με πολύ χαμηλό τζίρο, κρατάει τις 910 μονάδες μέχρι στιγμής

το Χ.Α..

Παρόμοια με τη συνεδρίαση, τουλάχιστον μέχρι στιγμής, θα

μπορούσε να χαρακτηριστεί η σημερινή συνεδρίαση, με το ΓΔ να

βρίσκεται από το πρωί στα όρια του χθεσινού κλεισίματος

(915,38 μονάδες, -0,04%), θυμίζοντας πως ο μεγάλος στόχος σε

αυτή τη χρονική στιγμή είναι η παραμονή υψηλότερα των 910

μονάδων, κάτι το οποίο συνεχίζει να επιτυγχάνεται, έστω και

οριακά. Αν κρατάμε κάτι αυτό είναι πως μέχρι στιγμής ο

τζίρος είναι πολύ χαμηλός, στα μόλις 9εκ ευρώ καθαρός, από

τους πιο χαμηλούς όλες τις τελευταίες καλοκαιρινές εβδομάδες.

Στους επιμέρους δείκτες, με οριακές απώλειες 0,16% ο

τραπεζικός δείκτης, στις 556,17 μονάδες. Στο -0,06% ο FTSE

25 στις 2.193,18 μονάδες.

Τέλος, ηρεμία, οριακές μεταβολές και χαμηλότερα για τα

δεδομένα τους, από το πρωί οι διεθνείς αγορές, με τον DAX

στο +0,03%.

Σχόλια για ΕΥΔΑΠ, ΕΛΠΕ, ΠΕΙΡ, ΟΠΑΠ

Στις επιμέρους μετοχές του

FTSE 25,

με άνοδο 1,37% πρώτη μέχρι στιγμής η ΕΥΔΑΠ (8,14 ευρώ),

με μεγάλο ζητούμενο από εδώ και πέρα την παραμονή υψηλότερα

των 8,10 – 8,00 ευρώ.

Με άνοδο 0,86% τα ΕΛΠΕ (5,89 ευρώ), με φόντο τα εξαιρετικά

με βάση την πρώτη ανάλυση που έχουμε κάνει στο

GFF, αποτελέσματα του Α΄εξαμήνου.

Αποτελέσματα τα οποία θα λέγαμε πως δικαιολογούνε αρκετά

υψηλότερες αποτιμήσεις. Διαγραμματικά, ο μεγάλος στόχος

είναι η παραμονή υψηλότερα των 5,80 – 5,90 ευρώ, κάτι το

οποίο θα μπορούσε να στείλει τη μετοχή σημαντικά υψηλότερα,

με επόμενο μεσοπρόθεσμο στόχο, τα 6,45 – 6,55 ευρώ.

Από την άλλη

πλευρά, πρώτη σε πτώση η μετοχή της Πειραιώς (1,418 ευρώ,

-1,53%), με τη νευρικότητα στη μετοχή να αναμένεται να

συνεχιστεί. Στα 1,78δις ευρώ η κεφαλαιοποίηση της τράπεζας.

Με πτώση 0,77%

ο ΟΠΑΠ (12,90 ευρώ), με την τάση πάντως, όσο η μετοχή μένει

υψηλότερα των 12,20 – 12,40 ευρώ, να είναι πλήρως θετική.

|

| |

|

|

|

26/08/21 |

| |

|

|

|

Μια χαρά κρατάει μέχρι στιγμής το Χ.Α. …. Τα βλέμματα και

στις διεθνείς αγορές…

Μετά από 4 σερί ανοδικές συνεδριάσεις και με το μεγάλο στόχο

της ημέρας να είναι η παραμονή υψηλότερα των 910 μονάδων,

θετικά κρίνεται η εικόνα του Χ.Α. μέχρι στιγμής, με το ΓΔ να

δείχνει αντοχές, στις 914,62 μονάδες (ουσιαστικά μιλάμε

πάντα για υψηλά 2,5 μηνών), +0,02% στις 12:26.

Αυτό που προκαλεί μια ανησυχία είναι η πτώση που

καταγράφεται από το πρωί στις διεθνείς αγορές, με τον

DAX στο -0,7%, με ανησυχία μήπως

αυτή η πτώση αυξηθεί και επηρεάσει το Χ.Α., το οποίο πάντως

επαναλαμβάνουμε πως μέχρι στιγμής στέκεται εξαιρετικά,

με βασικό στόχο της ημέρας την παραμονή υψηλότερα των

910 μονάδων…

Σχόλια για ΛΑΜΔΑ, ΟΤΕ, ΕΤΕ, Γεκτερνα

Μέχρι στιγμής

πάντα, η μετοχή της ΕΤΕ είναι η πρώτη σε άνοδο από τον

FTSE 25, στα 2,48 ευρώ (+1,31%),

με το κλειδί για τις επόμενες εβδομάδας να είναι η παραμονή

υψηλότερα των 2,37 – 2,39 ευρώ, η βάση για περαιτέρω

βελτίωση της τάσης.

Στα 9,93 ευρώ η

Γεκτερνα, με άνοδο 0,91%, που εδώ κρατάμε πως κατά τις

τελευταίες συνεδριάσεις και την τελευταία αντίδραση, η

μετοχή έχει επιστρέψει υψηλότερα των 9,50 – 9,60 ευρώ. Και

αυτή η παραμονή είναι το κλειδί …. Και με βάση αυτήν την

παραμονή, η τάση γυρίζει και πάλι θετική.

Από την άλλη

πλευρά, με απώλειες η μετοχή της ΛΑΜΔΑ, στα 8,20 ευρώ,

-0,79%, κρατώντας πως χθες και στο πρωινό υψηλό ημέρας, η

μετοχή βρέθηκε πάλι στις αντιστάσεις στα 8,40 – 8,50 ευρώ,

γυρίζοντας και πάλι. Αν πάντως συνεχιστούνε οι πιέσεις,

κλειδί η παραμονή υψηλότερα των 8,00 – 7,90 ευρώ.

Με τη μετοχή να

βρίσκεται σε υψηλά 14 ετών κατά τις τελευταίες ημέρες, στα

16,38 ευρώ βρίσκεται ο ΟΤΕ, με μικρή πτώση 0,79%, η οποία

μόνο ως φυσιολογική μπορεί να χαρακτηριστεί. Φυσικά η τάση

είναι πάντα πλήρως θετική. |

| |

|

|

|

25/08/21 |

| |

|

|

|

Ηρεμία στο Χ.Α., που συνεχίζει να βρίσκεται σε ικανοποιητικά

επίπεδα…

Οριακές μεταβολές καταγράφονται στο μεσημέρι της Τετάρτης

στο Χ.Α. (στις 12:37 στις 907,86

μονάδες, +0,03%), με μέτριο προς χαμηλό τζίρο 15εκ ευρώ (ο

καθαρός), σε μια αρκετά ήρεμη συνεδρίαση, ουσιαστικά από το

ξεκίνημα της ημέρας (βρέθηκε το πρωί λίγο υψηλότερα, περίπου

+1,40%) και με το μεγάλο ζητούμενο να είναι το Χ.Α. να μην

πέσει, παραμένοντας στο επάνω εύρος της ζώνη των 900 – 910

μονάδων, ελπίζοντας πως κάποια στιγμή θα γίνει επιτέλους η

μεγάλη υπέρβαση. Στους επιμέρους δείκτες, με οριακά κέρδη

0,06% ο FTSE 25 και οριακές

απώλειες 0,17% ο τραπεζικός δείκτης (στις 547,50 μονάδες),

που και αυτός, μετά την πρόσφατη αντίδραση, βρίσκεται πλέον

στα όρια των δικών του σημαντικών τεχνικών επιπέδων των 545

– 555 μονάδων.

Όσον αφορά τις διεθνείς αγορές, ηρεμία και οριακές μεταβολές.

Σχόλια για ΟΠΑΠ, ΕΥΔΑΠ, ΕΛΧΑ, Γεκτερνα

Μέχρι στιγμής, η μετοχή του ΟΠΑΠ είναι αυτή με τα μεγαλύτερη

κέρδη από τον FTSE 25, στα 12,67

ευρώ, +1,52%, με μεγάλο ζητούμενο από εδώ και πέρα την

παραμονή – σταθεροποίηση υψηλότερα των 12,20 – 12,40 ευρώ,

κάτι το οποίο θα έβαζε τη μετοχή σε ένα νέο ανοδικό

trend, με προσδοκίες για επιστροφή

της μετοχής υψηλότερα των 13,00 ευρώ.

Με κέρδη 0,88% και η ΕΥΔΑΠ, στα 8,05 ευρώ, στα όρια δηλαδή

για ακόμη μια φορά των πολύ ισχυρών αντιστάσεων στα 8,00 –

8,10 ευρώ. Αντιστάσεις, η διάσπαση των οποίων μπορεί να

αποδειχθεί μια πραγματικά πολύ δύσκολη διαδικασία.

Από την άλλη πλευρά, πρώτη σε πτώση από τον

FTSE 25 η ΕΛΧΑ (1,914 ευρώ,

-1,14%), με τη νευρικότητα στη μετοχή να αναμένεται να

συνεχιστεί και με το μεγάλο ζητούμενο να είναι η παραμονή

υψηλότερα των 1,87 – 1,89 ευρώ, για να μη μιλήσουμε και πάλι

για τον κίνδυνο μιας μεγάλης επιδείνωσης της τάσης της

μετοχής.

Αν και το πρωί προσπάθησε να κινηθεί υψηλότερα και πάντα

μέχρι στιγμής, με πτώση 0,81% η Γεκτερνα (9,84 ευρώ), με το

μεγάλο στόχο των επόμενων συνεδριάσεων να είναι η παραμονή

υψηλότερα των 950 – 9,60 ευρώ. |

| |

|

|

|

24/08/21 |

| |

|

|

|

Να κρατήσουνε τα καλά κέρδη μέχρι τέλους ο στόχος…

Εντελώς αθόρυβα

και σε συνέχεια της πρόσφατης αντίδρασης, νέα άνοδος

καταγράφεται την Τρίτη στο Χ.Α., με το ΓΔ να βρίσκεται στις

13:02 στο +1,19%, στις 908,12

μονάδες, έχοντας δηλαδή επιστρέψει υψηλότερα των 900 μονάδων,

κινούμενος προς την επάνω ζώνη των αντιστάσεων στις 900 –

910 μονάδες. Σε κάθε περίπτωση, το βασικό ζητούμενο για το

Χ.Α. είναι να κρατήσει η άνοδος, έστω σε ένα μεγάλο βαθμό,

μέχρι το τέλος της συνεδρίασης και αν μπορεί να ανεβάσει και

άλλο στροφές, με στόχο πάντα, να αναβιώσει το ανοδικό

σενάριο. Ένα σενάριο που κάνει λόγο για μια οριστική

διάσπαση των 900 – 910 μονάδων κατά το προσεχές διάστημα,

κάτι το οποίο θα μπορούσε να στείλει την αγορά προς τις 945

– 955 μονάδες.

Στους επιμέρους

δείκτες, με άνοδο 1,07% o FTSE 25, στις 2.168,66 μονάδες. Με κέρδη 1,55% οι τράπεζες …

|

| |

|

|

|

23/08/21 |

| |

|

|

|

Χ.Α. …. Με στόχο πάλι τις 900 μονάδες ….

Αν και με χαμηλό τζίρο (12εκ ευρώ στις 12:54)

με κέρδη έχει ξεκινήσει η εβδομάδα στο Χ.Α., με το ΓΔ στις

894,77 μονάδες, +1,32%, με το ζητούμενο φυσικά να είναι να

κρατήσει η άνοδος μέχρι τέλος της ημέρας, με στόχο η αγορά

να προσεγγίσει και πάλι τις 900 μονάδες.

Στους επιμέρους δείκτες, με κέρδη 1,30% ο

FTSE 25 στις 2.137,66 μονάδες, με θετικό πως ο

δείκτης συνεχίζει να βρίσκεται υψηλότερα των 2.110 – 2.120

μονάδων.

Με κέρδη 1,51% και οι τράπεζες, στις 538,89 μονάδες, με

στόχο εδώ, τουλάχιστον ο δείκτης να κρατήσει την επαφή με τα

επίπεδα των 545 – 555 μονάδων.

Πρωταγωνιστούν ΔΕΗ, ΕΛΧΑ ….

Μέχρι στιγμής,

η μετοχή της ΔΕΗ και η ΕΛΧΑ είναι αυτές που πρωταγωνιστούν

από τον FTSE 25.

Ειδικότερα, στα

9,735 ευρώ η ΔΕΗ, με καλά κέρδη 4,36%. Και όπως είχαμε

αναφέρει στο GFF τις προηγούμενες

ημέρες. Αφήνοντας, μετά από μήνες συσσώρευσης, πίσω η μετοχή

τα επίπεδα των 9,00 – 9,10 ευρώ, η μετοχή μπήκε σε ένα νέο

ανοδικό trend …. Κάτι το οποίο

επιβεβαιώνεται και σήμερα, στο ξεκίνημα της εβδομάδας.

Στα 1,912 ευρώ

η ΕΛΧΑ, με καλά κέρδη 4,25% (πάντα μέχρι στιγμής), με ανάγκη

η μετοχή να μείνει υψηλότερα των κρίσιμων τεχνικών επιπέδων

στα 1,87 – 1,89 ευρώ. Κρίσιμες στηρίξεις τις οποίες

κινδυνεύει να χάσει τελευταία η μετοχή. Κρίσιμες στηρίξεις,

η οριστική απώλεια των οποίων κρύβει μεγάλους κινδύνους… |

| |

|

|

|

20/08/21 |

| |

|

Ρεκόρ για τους ναύλους στο χύδην ξηρό φορτίο – Ωστόσο δεν

ακολουθούν οι μετοχές

Μια ανάσα από τις 4.000 μονάδες, στις 3.976 μονάδες

καταγράφοντας υψηλό 13 χρόνων, έκλεισε χθες ο βασικός

δείκτης της ναυλαγοράς χύδην ξηρού φορτίου, Baltic Dry Index

(BDI) σαν αποτέλεσμα της ανόδου των ναύλων.

Όπως αναφέρει ο Ο.Τ., όπως σημειώνει ο Peter Sand, αναλυτής

της ναυτιλιακής οργάνωσης BIMCO, ο κλάδος έχει επωφεληθεί σε

μεγάλο βαθμό από τις αλλαγές στις εμπορικές διαδρομές κυρίως

στην αγορά του άνθρακα, λόγω γεωπολιτικών διαφορών, όπως

συμβαίνει με τις σχέσεις Κίνας-Αυστραλίας, ενώ επηρεάζεται

θετικά και από τους μεγάλους χρόνους αναμονής, για εκφόρτωση,

στα κινεζικά λιμάνια, τα οποία εμφανίζουν έντονα σημάδια

συμφόρησης λόγω των περιοριστικών μέτρων που λαμβάνουν για

να αποτρέψουν την εξάπλωση της πανδημίας.

Σύμφωνα με την S&P Global Platts, οι ναύλοι μεταφοράς

φορτίων στη βασική διαδρομή σιδηρομεταλλεύματος

Βραζιλίας-Κίνας σημείωσαν υψηλό δεκαετίας.

Στα capesize o μέσος ημερήσιος ναύλος έφτασε χθες στα 47.361

δολ. (+2.866 δολ. από μία ημέρα πριν) στα panamaxes στα

33.782 δολ. (+422 δολ.) στα supramax στα 35.603 (+523 δολ.)

και στα handysize στα 33.685 δολ. (+146 δολ.).

Πάρα την πολύ καλή πορεία της ναυλαγοράς χύδην ξηρού φορτίου

οι μετοχές των εισηγμένων στο αμερικάνικο χρηματιστήριο

ναυτιλιακών εταιρειών, παραμένουν τον τελευταίο μήνα σε

«flat» επίπεδα, με τον κλάδο να διαπραγματεύεται με P/NAV

0,78 κατά μέσο όρο. Σύμφωνα με μια εκτίμηση της Clarksons

Platou Securities για ένα ημερήσιο ναύλο στα Capes 26,000

dol/ημέρα για το 2022, o δείκτης EV/EBITDA είναι μόλις 4,5

φορές με μέση απόδοση μερίσματος 12% για το 2021. Η αυξημένη

καταβολή μερισμάτων αποτελεί βασικό καταλύτη για τους

επενδυτές, υποστηρίζει η Clarksons Platou Securities.

|

| |

|

|

|

Εθνική: Ετοιμάζει το Frontier II με δάνεια 1,5 δισ. ευρώ

Ρυθμισμένα

δάνεια όλων των κατηγοριών (στεγαστικά, εταιρικά, μικρών

επιχειρήσεων) θα περιλαμβάνει η νέα τιτλοποίηση, την οποία

ετοιμάζει η Εθνική

Τράπεζα

με στόχο να μειώσει έτι περαιτέρω τα μη εξυπηρετούμενα

ανοίγματά της (Non Performing Exposures- NPEs).

Παράλληλα με

τη διαπραγμάτευση για την υπογραφή δεσμευτικής συμφωνίας

(SPA), αναφορικά με την πώληση του 95% των ομολογιών

ενδιάμεσης και χαμηλής διαβάθμισης της τιτλοποίησης

Frontier, η Εθνική «τρέχει» την προεργασία για την επόμενη

τιτλοποίηση,

μέσω της οποίας επιδιώκει να από-αναγνωρίσει δάνεια μικτής

λογιστικής αξίας περίπου 1,5 δισ. ευρώ.

Όπως γράφει

ο Χρήστος Κίτσιος στο euro2day.gr, η απόφαση της τράπεζας

είναι η περίμετρος του χαρτοφυλακίου να περιλαμβάνει κυρίως ρυθμισμένα

δάνεια με καθυστέρηση μικρότερη των 30 ημερών, τα

οποία δεν έχουν συμπληρώσει 12μηνο, προκειμένου να

επαναταξινομηθούν στα ενήμερα. Στις 30/6 τα ρυθμισμένα

δάνεια με καθυστέρηση κάτω των 30 ημερών ανερχόταν σε 1,4

δισ. ευρώ, αντιστοιχώντας περίπου στο 35% των εν Ελλάδι NPEs

του ομίλου (4 δισ. ευρώ).

Στόχος της

Εθνικής είναι να μειώσει τα μη εξυπηρετούμενα ανοίγματα στα

1,6 δισ. ευρώ στην Ελλάδα (1,8

δισ. στον όμιλο), ως το τέλος του 2022, κίνηση, που σε

συνδυασμό με την αύξηση των χορηγήσεων, θα οδηγήσει το NPE

ratio σε επίπεδα αντίστοιχα του μέσου ευρωπαϊκού όρου.

Υπενθυμίζεται ότι στη διάρκεια του Β' τριμήνου τα

εξυπηρετούμενα δάνεια αυξήθηκαν, σε ετήσια βάση, κατά 5%.

Η μείωση του