| |

|

|

|

16/04/22 |

| |

|

|

|

Ελληνικό: Στην κοινοπραξία Intrakat-Bouygues ο ουρανοξύστης

«Μarina Tower»

Στην κοινοπραξία Intrakat-Bouygues δόθηκε, όπως έγινε γνωστό

μετά από διαρροή στα ΜΜΕ, η πρώτη φάση για τον πρώτο «πράσινο»

ουρανοξύστη στην Ελλάδα, τον Marina Residential Tower στο Ελληνικό.

Σύμφωνα με

τον προγραμματισμό της Lamda Development, η κοινοπραξία

επικράτησε στον διαγωνισμό. Ωστόσο, θα πρέπει να

υπενθυμίσουμε πως αυτός ο διαγωνισμός για τον Πύργο

Κατοικιών στο Ελληνικό φέρει και μια καινοτομία: ο

ανάδοχος δεν θα είναι ο κατασκευαστής του Πύργου,

αλλά θα είναι εργολάβος-σύμβουλος στην εταιρεία που έχει

αναλάβει τον αρχιτεκτονικό σχεδιασμό του.

Στη συνέχεια, την άνοιξη του 2023, θα προκηρυχθεί ο

διαγωνισμός για την κατασκευή του Marina Tower. Ενδεχομένως,

πάντως, το έργο να προχωρήσει και με τον εργολάβο σύμβουλο

που θα έχει επιλεγεί από φέτος, εφόσον η συνεργασία με την

Lamda Development κριθεί ότι μπορεί να συνεχιστεί και στο

κατασκευαστικό αντικείμενο.

Πρώτος «πράσινος» ουρανοξύστης

O «Marina Tower», θα είναι ο πρώτος «πράσινος» ουρανοξύστης

στην Ελλάδα, καθώς θα είναι το πρώτο «ψηλό» κτίριο της χώρας

με βιοκλιματικά χαρακτηριστικά. Επίσης, θα είναι ο

υψηλότερος παραθαλάσσιος ουρανοξύστης στη Μεσόγειο και ένας

από τους πιο «πράσινους» ουρανοξύστες στην Ευρώπη.

Το κτίριο θα έχει ύψος 200

μέτρων, με 45 ορόφους και 200 διαμερίσματα.

Το σχεδιασμό του έχει αναλάβει η κορυφαία εταιρεία Foster +

Partners.

Στην μελετητική ομάδα συμμετείχαν επίσης και οι ελληνικές

εταιρείες: Τομπάζης, Δοξιάδης, DENCO, TEKEM.

Τα 3 ιδιαίτερα χαρακτηριστικά

του κτιρίου είναι

οι λιτές καθαρές γραμμές που δένουν απόλυτα με το περιβάλλον

ποιότητα ζωής, για όλα τα διαμερίσματα (εξαιρετικά υλικά

κατασκευής, φιλικά προς το περιβάλλον, ανέσεις, «smart

home») υπόδειγμα βιώσιμου σχεδιασμού (μειωμένη κατανάλωση

ενέργειας, ορθής χρήσης νερού, ελάχιστο περιβαλλοντικό

αποτύπωμα).

Πράσινο και υδάτινο στοιχείο μαζί

Το κτίριο

έχει λιτές καθαρές γραμμές και ιδιαίτερα χαρακτηριστικά. Είναι

το πρώτο κτίριο στην Ελλάδα που έχει ενσωματωμένο ένα κάθετο

κήπο που διατρέχει στο σύνολό του τον ουρανοξύστη, ενώ

και το υδάτινο στοιχείο είναι παρών σχεδόν παντού.

Ο τρόπος που έχει σχεδιαστεί είναι σαν να συνυπάρχουν δύο

κτίρια που συνδέονται με το πράσινο και το υδάτινο στοιχείο.

Όπως αναφέρθηκε είναι ένα κτίριο υπόδειγμα βιώσιμου

σχεδιασμού, με ελάχιστο αποτύπωμα άνθρακα που δημιουργεί

μικροκλίμα, είναι ένα κτίριο πράσινο, ανθεκτικό στην

κλιματική αλλαγή.

Στο

σχεδιασμό έγινε

πρωτοποριακή προσέγγιση που ξεφεύγει από το στερεότυπο των

κλειστών πύργων και

είναι μία αρχή που θα ακολουθηθεί και στα επόμενα έργα.

Το κτίριο όπως έγινε γνωστό θα διεκδικήσει το Leed Gold που

είναι η κορυφαία διάκριση για την κατασκευή κτιρίων με

πράσινα χαρακτηριστικά και που ελάχιστα κτίρια έχουν στην

χώρα μας.

Υπόδειγμα βιώσιμου σχεδιασμού

Με την ολοκλήρωσή του, εντός της επόμενης πενταετίας, θα

είναι το ψηλότερο κτίριο στην Ελλάδα και ένα από τα συνολικά

έξι ψηλά κτίρια που θα ανεγερθούν στο Ελληνικό.

Βασικό χαρακτηριστικό της σχεδιαστικής προσέγγισης αποτελεί

η δημιουργία ενός αισθητικά λιτού κτιρίου, σε πλήρη

εναρμόνιση με τη θάλασσα και τα ιδιαίτερα χαρακτηριστικά του

μεσογειακού τοπίου. Ξεχωρίζει η σημαντική παρουσία του

πράσινου και του υδάτινου στοιχείου, που ενισχύουν έτσι το

βιοκλιματικό χαρακτήρα του κτιρίου.

Όλες οι κατοικίες είναι

διαμπερείς και προσφέρουν ανεμπόδιστη πανοραμική θέα. Κάθε

διαμέρισμά του έχει τα πλέον σύγχρονα ποιοτικά

χαρακτηριστικά,

σε χώρους, παροχές και ανέσεις, εξαιρετικά υλικά κατασκευής,

φιλικά προς το περιβάλλον, καθώς και όλες τις προδιαγραφές

ενός έξυπνου κτιρίου.

Ο Marina Tower θα είναι ένας από τους πιο πράσινους

ουρανοξύστες παγκοσμίως και ένα υπόδειγμα βιώσιμου

σχεδιασμού, ενσωματώνοντας τις βέλτιστες περιβαλλοντικές

πρακτικές και τα πλέον σύγχρονα διεθνώς πρωτόκολλα ασφάλειας.

ΑΔΜΗΕ Συμμετοχών: Καθαρά κέρδη 35 εκατ. - Πρόταση διανομής

προμερίσματος €0,068 ανά μετοχή

Ο όμιλος ΑΔΜΗΕ κατέγραψε

άλλη μια χρονιά υψηλών επενδύσεων οι οποίες διαμορφώθηκαν

στα 412,7 εκατ. ευρώ. Επίσης, παρουσίασε αξιοσημείωτη

ανθεκτικότητα στις λειτουργικές του επιδόσεις, ενώ εμφάνισε

μείωση στην καθαρή κερδοφορία κυρίως

ως αποτέλεσμα της καθυστερημένης αναπροσαρμογής των

Μοναδιαίων Χρεώσεων Χρήσης Συστήματος, των έκτακτων δαπανών

για την διαχείριση του COVID 19 αλλά και τις υψηλότερες

αποσβέσεις.

Τα ενοποιημένα συνολικά έσοδα σε επίπεδο Ομίλου

διαμορφώθηκαν το 2021 σε 286 εκατ. ευρώ, καταγράφοντας

οριακή υποχώρηση 0,5% έναντι 287,4 εκατ. ευρώ το 2020. Η

μείωση αυτή κυρίως οφείλεται στην καθυστερημένη

αναπροσαρμογή των χρεώσεων χρήσης συστήματος για το

Απαιτούμενο Έσοδο του 2021, οδηγώντας σε υποανάκτηση 4 εκατ.

ευρώ τα οποία θα ανακτηθούν το 2023.

Τα ενοποιημένα κέρδη προ τόκων, φόρων και αποσβέσεων (EBITDA)

ανήλθαν στα 190,3 εκατ. ευρώ σημειώνοντας μείωση κατά 9,6%

σε ετήσια βάση έναντι 210,6 εκατ. ευρώ το 2020. Το

συγκρίσιμο EBITDA του Ομίλου διαμορφώθηκε στα 191,1 εκατ.

ευρώ, χαμηλότερο κατά 5,8% σε σχέση με το αντίστοιχο ποσό

του 2020, χωρίς να συμπεριλαμβάνει τα ακόλουθα μη

επαναλαμβανόμενα κονδύλια:

α) πρόβλεψη για την έκπτωση μειωμένου ρεύματος που δίνεται

σε υπαλλήλους και συνταξιούχους της Συγγενούς εταιρείας και

προβλέψεις για αποζημίωση προσωπικού συνολικού ποσού 1,4

εκατ. ευρώ, έναντι πρόβλεψης 0,6 εκατ. ευρώ για το 2020

β) απελευθέρωση πρόβλεψης για κινδύνους και έξοδα ποσού 2,6

εκατ. ευρώ έναντι αντίστοιχης απελευθέρωσης πρόβλεψης ποσού

8,2 εκατ. ευρώ το 2020

γ) επιβάρυνση λόγω αναδρομικής χρέωσης ποσού 2 εκατ. ευρώ

που οφείλεται σε αμοιβές προς στο τεχνικό προσωπικό από την

εφαρμογή της νέας συλλογικής σύμβασης εργασίας ΕΣΣΕ

2021-2024 το 2ο εξάμηνο 2021.

Το ενοποιημένο ΕΒΙΤ μειώθηκε κατά 27,1% και ανήλθε στα 89

εκατ. Ευρώ, έναντι 122,1 εκατ. ευρώ το 2020, κυρίως λόγω της

αύξησης του ύψους των αποσβέσεων κατά 14,5% ως αποτέλεσμα

της επέκτασης της Ρυθμιζόμενης Περιουσιακής Βάσης της ΑΔΜΗΕ

ΑΕ. Το συγκρίσιμο EBIT διαμορφώθηκε στα 89,8 εκατ. ευρώ, χαμηλότερα

κατά 21,5% έναντι 114,5 εκατ. ευρώ το 2020, μη

συμπεριλαμβάνοντας τα ανωτέρω έκτακτα - μη επαναλαμβανόμενα

κονδύλια.

Τα ενοποιημένα κέρδη προ φόρων διαμορφώθηκαν στα 80,1 εκατ.

ευρώ, χαμηλότερα κατά 30,4% έναντι 115 εκατ. ευρώ για το

2020, καθώς καταγράφηκε μείωση των πιστωτικών τόκων λόγω της

μείωσης των ταμειακών διαθεσίμων στην ΤτΕ ωστόσο επηρεάστηκε

θετικά από την αναγνώριση του κέρδους στο πλαίσιο

διαπραγμάτευσης των επιτοκίων δανεισμού του Κοινοπρακτικού

δανείου.

Παράλληλα η Συγγενής εταιρεία παρουσίασε αύξηση των

χρηματοοικονομικών εξόδων που προήλθε κατά κύριο λόγο από

την αύξηση της προμήθειας εγγύησης προς το Ελληνικό Δημόσιο

αλλά καιτης μικρότερης κεφαλαιοποίησης τόκων σε σχέση με την

προηγούμενη χρήση στο τέλος της οποίας ολοκληρώθηκαν και

παγιοποιήθηκαν σημαντικά έργα.

Τα ενοποιημένα καθαρά κέρδη

στη χρήση του 2021 διαμορφώθηκαν στα 69,4 εκατ. ευρώ, έναντι

84,9 εκατ. το 2020,

ενώ τα συγκρίσιμα καθαρά κέρδη διαμορφώθηκαν στα 67,7 εκατ.

ευρώ, έναντι 81,5 εκατ. ευρώ το προηγούμενο έτος.

Το ΔΣ της ΑΔΜΗΕ Α.Ε. θα προτείνει σύμφωνα με τη Συμφωνία

Μετόχων (shareholder agreement) στους μετόχους της τη

διανομή μερίσματος ίσου με το 50% των καθαρών κερδών για το

οικονομικό έτος 2021, που αντιστοιχεί στο ποσό των 33,9 εκατ.

ευρώ.

ΑΔΜΗΕ Συμμετοχών

Τα έσοδα της

ΑΔΜΗΕ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. για την περίοδο Ιανουαρίου-Δεκεμβρίου

2021 αντικατοπτρίζουν τη συμμετοχή της κατά 51% στα κέρδη

του Ομίλου της ΑΔΜΗΕ Α.Ε. και ανέρχονται

στα 35,4 εκατ. ευρώ σημειώνοντας μείωση 18,3% σε σχέση με

την ίδια περίοδο το 2020.

Τα

Λειτουργικά έξοδα κατά την εξεταζόμενη περίοδο ανήλθαν στις

601 χιλ. ευρώ έναντι 419 χιλ. ευρώ το 2020. Η αύξηση αυτή

οφείλεται κυρίως στο γεγονός ότι τα εκτελεστικά μέλη του ΔΣ

την περίοδο 01.01.2020- 15.07.2020 είχαν παραιτηθεί των

αμοιβών τους καθώς κατείχαν εκτελεστικές θέσεις στη

συνδεδεμένη Εταιρεία ΑΔΜΗΕ ΑΕ, ενώ αύξηση

ποσού 70 χιλ. ευρώ οφείλεται σε δαπάνες που

συνδέονται κυρίως με τη διαπραγμάτευση στο Χρηματιστήριο

Αθηνών αλλά και σε υπηρεσίες που σχετίζονται με τη

συμμόρφωση της Εταιρείας στις διατάξεις του νόμου για την

Εταιρική Διακυβέρνηση.

«Το 2021

ήταν ένα ακόμη έτος ισχυρής ανάπτυξης για τον Όμιλο ΑΔΜΗΕ,

που παρέμεινε προσηλωμένος στο φιλόδοξο επενδυτικό του

πρόγραμμα και επέδειξε λειτουργική ανθεκτικότητα σε

ιδιαίτερα δύσκολες συνθήκες, κυρίως λόγω της πανδημίας. Η

διατήρηση των κεφαλαιουχικών δαπανών (CapEx) σε πολύ υψηλά

επίπεδα, παρά τον αναμενόμενο αντίκτυπο στην κερδοφορία,

αναδεικνύει τη σταθερή επενδυτική και αναπτυξιακή πορεία του

Ομίλου. Με όλα τα μεγάλα ενεργειακά έργα σε πλήρη εξέλιξη, ο

ΑΔΜΗΕ επενδύει στη βιωσιμότητα και επιταχύνει τον

εκσυγχρονισμό του ηλεκτρικού Συστήματος, συμβάλλοντας στην

ενεργειακή μετάβαση», δήλωσε ο Πρόεδρος και Δ. Σύμβουλος του

ΑΔΜΗΕ κ. Μάνος Μανουσάκης.

«Για την ΑΔΜΗΕ Συμμετοχών το 2021 αποτέλεσε μια χρονιά

ορόσημο για την αναβάθμιση της Εταιρικής Διακυβέρνησης με

την αύξηση των ανεξάρτητων μελών ΔΣ, την εισαγωγή πολιτικής

καταλληλότητας και ποσόστωσης ανα φύλο σε πλήρη ευθυγράμμιση

με τον Ν. 4706/2020. Παράλληλα ο Διαχειριστής πέτυχε μια

σειρά από σημαντικούς εθνικούς στρατηγικούς στόχους τόσο με

την αναβάθμιση του Συστήματος μέσω των επενδύσεών του σε

εγχώριο επίπεδο όσο και την προτεραιότητα που έθεσε στις

διεθνείς διασυνδέσεις, γεγονός που του επιτρέπει να

διαμορφώσει αποφασιστικά τον ενεργειακό μετασχηματισμό της

χώρας.

Με όραμα την

ισχυρή και συνεχή αναπτυξιακή πολιτική μας και

διασφαλίζοντας έναν εύρωστο και υγιή Οργανισμό, συνεχίζουμε

να επιτελούμε την βασική μας αποστολή που έχει σκοπό την

ενίσχυση του έργου του Διαχειριστή για τη θωράκιση της

ενεργειακής ασφάλειας της χώρας καθώς και την ανταποδοτική

στήριξη στους μετόχους μας» τόνισε ο Εκτελεστικός Πρόεδρος

της ΑΔΜΗΕ ΣΥΜΜΕΤΟΧΩΝ Α.Ε., Διαμαντής

Βαχτσιαβάνος.

|

| |

|

|

|

14/04/22 |

| |

|

|

|

Motor Oil: Τέλος του 2022 η

επενδυτική απόφαση για το FSRU της Κορίνθου

Στο τέταρτο τρίμηνο του έτους η Motor

Oil αναμένεται

να λάβει την επενδυτική απόφαση για το FSRU στους Αγ.

Θεοδώρους που πρόκειται να εγκαταστήσει η «Διώρυγα Gas».

Αυτό έκανε γνωστό χθες ο αναπληρωτής CEO του ομίλου

ενέργειας κατά τη διάρκεια της τηλεδιάσκεψης με τους

αναλυτές που έγινε με αφορμή την ανακοίνωση των οικονομικών

αποτελεσμάτων του

2021. Όπως είπε ο Πέτρος Τζαννετάκης στην παρούσα φάση το

έργο του FSRU βρίσκεται σε τεχνική ανάπτυξη και για το λόγο

αυτό συνεργάζεται με την ιαπωνική Mitsui. Το market test

προγραμματίζεται για τον Ιούνιο και με βάση τα αποτελέσματα

του θα ληφθεί η επενδυτική απόφαση προς το τέταρτο τρίμηνο

της χρονιάς.

Οι ΑΠΕ

Η Motor Oil συνεχίζει, όμως και τα πλάνα ανάπτυξης των ΑΠΕ,

στο πλαίσιο του περιορισμού του περιβαλλοντικού της

αποτυπώματος.

Όπως σημείωσε ο κ. Τζαννετάκης θυγατρική MORE, μέσω της

TEFORTO Holdings Ltd, διαθέτει αυτή τη στιγμή 280 MW σε

λειτουργία, και κατασκευάζονται έργα ΑΠΕ 84 MW. Η εταιρία

συζητά με ελληνικές τράπεζες για το σχήμα χρηματοδότησης

αυτών των έργων τα οποία θα ολοκληρωθούν το 2023. Από

μικροσκόπιο περνάνε αυτήν την περίοδο και έργα του

χαρτοφυλακίου των 650 MW.

Ο ίδιος μιλώντας συνολικά για τον όμιλο επισήμανε πως για το

πρώτο τρίμηνο του έτους η εικόνα είναι θετική. Πρόσθεσε

μάλιστα πως επιστρέφουμε στην εποχή των μερισμάτων.

Σε σχέση με τις εξελίξεις γύρω από τον πόλεμο της Ουκρανίας

ο κ. Τζαννετάκης έκανε γνωστό ότι η Motor Oil σταμάτησε να

προμηθεύεται αργό πετρέλαιο από τη Ρωσία πριν την εισβολή

της. Αντικατέστησε τις ποσότητες από άλλες αγορές.

Παράλληλα, στην προσπάθεια περιορισμού του κόστους

λειτουργίας των διυλιστηρίων η Motor Oil έχει προχωρήσει σε

αντικατάσταση του φυσικού αερίου με καύσιμα όπως το υγραέριο,

τη νάφθα και το μαζούτ.

Τέλος ο αναπληρωτής CEO μιλώντας για τον τομέα της

ηλεκτρικής ενέργειας βλέπει συνέχεια της ανοδικής πορείας

των τιμών με την Korinthos Power να είναι κερδοφόρα.

Αναφορά έκανε και στην NRG για τη συνεργασία της με την

αλυσίδα ΜΕΤΡΟ στην ηλεκτροκίνηση αναγγέλλοντας και νέες

αντίστοιχες συνεργασίες.

Ελλάκτωρ: Γυρίζει σελίδα και ενισχύει με νέα έργα το

ανεκτέλεστο της Άκτωρ

Πρωταγωνιστικό ρόλο στη διεκδίκηση συμβάσεων από το

πρόγραμμα έργων ύψους 13 δισ. ευρώ που ‘‘τρέχει'' το

υπουργείο Υποδομών και Μεταφορών διεκδικεί η Ελλάκτωρ, μέσω

της Άκτωρ, κατασκευαστικού βραχίονα του Ομίλου.

Σύμφωνα με όσα ανέφερε εχθές ο διευθύνων σύμβουλος του

Ομίλου Ελλάκτωρ, Ευθύμιος Μπουλούτας, στο πλαίσιο

ενημερωτικής συνάντησης με δημοσιογράφους, η 'Ακτωρ, η

δραστηριότητα της οποίας αποτελεί το 50% των εσόδων του

ομίλου, αναμένεται να εμφανίσει θετικές ταμειακές ροές στο

τέλος του 2022. Μέσα στο 2021 εξασφάλισε νέα έργα αξίας 436

εκατ. ευρώ ενώ προστέθηκαν έργα αξίας 228 εκατ. ευρώ από τις

αρχές του 2022. Το ανεκτέλεστο υπόλοιπο των υπογεγραμμένων

συμβάσεων ανέρχεται στα 2,5 δισ. ευρώ ενώ η εταιρεία έχει

αναδειχθεί ως ανάδοχος σε επιπλέον έργα αξίας 657 εκατ. ευρώ.

Η Ελλάκτωρ ετοιμάζεται για τη διεκδίκηση έργων ΣΔΙΤ και

Παραχωρήσεων, που αναμένεται να δημοπρατηθούν εντός 24 μηνών,

συνολικού ύψους 3 δισ. ευρώ. Την ίδια στιγμή το ενδιαφέρον

του Ομίλου στρέφεται στην Αττική Οδό όπου σε κοινοπραξία

μαζί με την ΑΒΑΞ και άλλους συμμετέχοντες που θα

ανακοινωθούν στις 5 Μαϊου διεκδικούν την παραχώρηση του

οδικού άξονα. Αναφορικά με την αγορά των ανανεώσιμων πηγών

ενέργειας στους στόχους της διοίκησης είναι η αύξηση

εγκατεστημένης ισχύος κατά 730 MW μέχρι το 2025, με στόχο

έργα σε λειτουργία συνολικής ισχύος 1,2 GW. Στον τομέα

ανάπτυξης ακινήτων, έως τα μέσα 2025 ολοκληρώνεται η

ανάπτυξη της Μαρίνας Αλίμου και μέσα στην επόμενη πενταετία

του Cambas Park και του έργου στις Γούρνες Ηρακλείου. Στο

περιβάλλον επιδιώκεται η ενίσχυση δυναμικότητας διαχείρισης

αποβλήτων κατά 470 χιλ. τόνους (+55%) μέχρι το 2025 καθώς

και η διατήρηση μεριδίου αγοράς κατά ελάχιστο 25% (σε τόνους)

στη διαχείριση μεικτών αποβλήτων.

Ο κ. Μπουλούτας χαρακτήρισε το 2021 ως έτος ορόσημο για τον

Όμιλο Ελλάκτωρ καθώς, μετά από μια επιτυχή αύξηση μετοχικού

κεφαλαίου ύψους 120 εκατ. ευρώ, κατέγραψε θετικές

λειτουργικές ταμειακές ροές 67 εκατ. ευρώ (σε σύγκριση με

ζημίες 24 εκατ. ευρώ το 2020), μείωσε τον καθαρό δανεισμό

στα 578 εκατ. ευρώ ενώ αύξησε τα ταμειακά διαθέσιμα σε 470

εκατ. ευρώ. Ταυτόχρονα κατέγραψε βελτιωμένα οικονομικά

αποτελέσματα με λειτουργικά κέρδη (EBITDA) και περιθώριο

λειτουργικών κερδών στο υψηλότερο σημείο των τελευταίων 4

ετών. Συγκεκριμένα, ο Όμιλος παρουσίασε για το 2021 αύξηση

3% του κύκλου εργασιών στα 916 εκατ. ευρώ και λειτουργική

κερδοφορία 165 εκατ. ευρώ σε σύγκριση με 34 εκατ. ευρώ το

προηγούμενο έτος. Επίσης, η Ελλάκτωρ παρουσίασε λειτουργικά

κέρδη (EBIT) 54 εκατ. ευρώ έναντι ζημιών 76 εκατ. ευρώ το

2020.

Ερωτηθείς σχετικά με το ενδεχόμενο νέας αύξησης μετοχικού

κεφαλαίου, ο κ. Μπουλούτας τόνισε ότι στη συγκεκριμένη

χρονική περίοδο ο Όμιλος Ελλάκτωρ έχει αρκετά ταμειακά

διαθέσιμα για να υλοποιήσει το επενδυτικό του πλάνο. «Παρόλα

αυτά όλοι οι όμιλοι βρίσκονται πάντα σε αναζήτηση της

βέλτιστης κεφαλαιακής δομής και κατά συνέπεια όλα τα

ενδεχόμενα είναι ανοιχτά» ανέφερε. Παράλληλα προχωρά ο

σχεδιασμός της διοίκησης αναφορικά με το διεθνές ομόλογο των

600 εκατ. ευρώ που εκδόθηκε τον Δεκέμβριο του 2019 με

απόδοση 6,4%. «Είναι ένα μεγάλο ομόλογο με εξαιρετικά υψηλό

επιτόκιο που αποτέλεσε απόφαση της προηγούμενης διοίκησης»

ανέφερε ο κ. Μπουλούτας και συμπλήρωσε «είναι περίπου στη

μέση της διάρκειάς του και έχει ημερομηνία λήξης τον

Δεκέμβριο του 2024. Προφανώς υπάρχει στρατηγικός σχεδιασμός

της διοίκησης αλλά έχουμε πολύ χρόνο. Μιλάμε με

χρηματοπιστωτικούς οργανισμούς και ελπίζουμε ότι σύντομα θα

έχουμε εξελίξεις».

Κληθείς να σχολιάσει τη διαμάχη μεταξύ μεγαλομετόχων του

ομίλου και την έρευνα της Επιτροπής Κεφαλαιαγοράς, ο κ.

Μπουλούτας ξεκαθάρισε ότι «η Ελλάκτωρ δεν βρίσκεται σε καμία

ενεργή έρευνα της Επιτροπής Κεφαλαιαγοράς. Αυτά αφορούν

μετόχους, φυσικά ή νομικά πρόσωπα και η εταιρεία δεν έχει

καμία απολύτως εμπλοκή, ούτε έχει άποψη» σημείωσε.

Τέλος, αναφορικά με το θέμα της αύξησης του κόστους των

πρώτων υλών, όπως ανέφερε ο πρόεδρος της 'Ακτωρ, Χρήστος

Παναγιωτόπουλος, μέσα στο 2021 οι όποιες ανατιμήσεις έγιναν

ήταν μικρές και μπόρεσαν να αντιμετωπιστούν. Ωστόσο οι

αυξήσεις συνεχίζονται και το 2022 με πιο έντονους ρυθμούς

και απρόβλεπτες εξελίξεις. Επίσης, σημείωσε ότι για τα

μελλοντικά προς υπογραφή έργα η εταιρεία, υλοποιεί

προβλέψεις για χαμηλότερο περιθώριο κέρδους προκειμένου να

αντιμετωπίσει τις ανατιμήσεις.

Το κόστος που καλείται σήμερα να διαχειριστεί ο εργοληπτικός

κλάδος είναι μεγάλο, με τις περισσότερες κατηγορίες υλικών

να καταγράφουν διψήφιο ποσοστό αυξήσεων, σύμφωνα με όσα

αναφέρθηκαν. Στο πλαίσιο αυτό, ο κλάδος βρίσκεται σε

συζητήσεις με το αρμόδιο υπουργείο για τον προσδιορισμό των

συντελεστών αναθεώρησης των δημόσιων έργων. Καθώς οι

συγκεκριμένοι συντελεστές έχουν ολοκληρωθεί μέχρι και το

τρίτο τρίμηνο του 2021, αντίστοιχη διαδικασία δρομολογείται

και για το τέταρτο τρίμηνο του έτους.

Πλαστικά Θράκης: Άνοδος τζίρου 26,1% το 2021

Σε 428,4 εκατ. ευρώ ανήλθε ο κύκλος εργασιών του Ομίλου

Πλαστικά θράκης από συνεχιζόμενες δραστηριότητες το 2021,

αυξημένος κατά 26,1%, σε σύγκριση με το 2020, ενώ τα κέρδη

προ φόρων, τόκων και αποσβέσεων (EBITDA) από συνεχιζόμενες

δραστηριότητες ανήλθαν σε 103,8 εκατ. ευρώ, αυξημένα κατά

43,2%, συγκριτικά με το προηγούμενο έτος.

Τα κέρδη προ φόρων (EBT) από συνεχιζόμενες δραστηριότητες

ανήλθαν σε 83,9 εκατ. ευρώ, αυξημένα κατά 61,1% σε σχέση με

το 2020. Σύμφωνα με εκτιμήσεις της διοίκησης, για το 2021,

τα κέρδη προ φόρων σε επίπεδο Ομίλου, που σχετίζονται με τα

προϊόντα του υφιστάμενου χαρτοφυλακίου που χρησιμοποιούνται

σε εφαρμογές προσωπικής προστασίας και υγείας, ανέρχονται σε

51,8 εκατ. ευρώ

Ως προς τα επίπεδα ρευστότητας, ο Όμιλος πέτυχε την

περαιτέρω ενίσχυση της ρευστότητας του, καταγράφοντας

αρνητικό Καθαρό Δανεισμό (Net Cash) ύψους 9,3 εκατ. ευρώ,

καθώς τα ταμειακά διαθέσιμα υπερκάλυψαν τις δανειακές του

υποχρεώσεις. Το σύνολο των Ιδίων Κεφαλαίων στις 31.12.2021

ανήλθε σε 252,3 εκατ. ευρώ, σε σχέση με 176,1 εκατ. ευρώ

στις 31.12.2020.

Αναφορικά με το πρώτο τρίμηνο του 2022, η διοίκηση του

Ομίλου παραμένει αισιόδοξη για την ικανοποιητική του πορεία,

με δεδομένες τις δυσχερείς συνθήκες που επικρατούν την

τρέχουσα περίοδο, καθώς εκτιμάται ότι θα επιτευχθεί

σημαντικά πιο βελτιωμένη κερδοφορία, συγκριτικά με την

αντίστοιχη περίοδο προ πανδημίας, ενώ θα υπολείπεται της

κερδοφορίας της αντίστοιχης περιόδου του προηγούμενου έτους.

Ωστόσο, η συσχέτιση με το προηγούμενο έτος καθίσταται

εξαιρετικά δύσκολη, λόγω των έκτακτων συνθηκών τόσο εκείνης

της περιόδου, όσο και της τωρινής.

Σχετικά με την πορεία συνολικά του 2022, η εταιρεία

επισημαίνει ότι «το δυσχερές και ευμετάβλητο μακροοικονομικό

περιβάλλον που περιγράφεται ανωτέρω, προκαλεί μεγάλη

δυσκολία για να γίνουν σχετικές και ασφαλείς προβλέψεις.

Ωστόσο, η μεγάλη προσπάθεια που πραγματοποιείται από τη

διοίκηση του ομίλου και τις διοικήσεις των θυγατρικών

εταιρειών σε όλες τις χώρες δραστηριοποίησης, διαμορφώνει

συνθήκες συγκρατημένης αισιοδοξίας ότι ο όμιλος θα καταφέρει

να υλοποιήσει τα πλάνα του και να διατηρήσει σε σημαντικό

βαθμό την κερδοφορία του παραδοσιακού χαρτοφυλακίου που

διαμορφώθηκε το 2021, καταδεικνύοντας ότι έχει εισέλθει σε

μια νέα εποχή, με σημαντικά υψηλότερη κερδοφορία, συγκριτικά

με τα προ-πανδημίας επίπεδα. Αν και η υλοποίηση του

συγκεκριμένου πλάνου αποτελεί θεμελιώδη στόχο της διοίκησης,

υπάρχει ανησυχία για την πορεία ανάπτυξης των οικονομιών,

κυρίως της Ευρώπης, καθώς και για την πορεία της κατανάλωσης

λόγω των σημαντικών ανατιμήσεων που έχουν λάβει χώρα και του

υψηλού πληθωρισμού, τα οποία ενδεχομένως να

επαναπροσδιορίσουν τις ετήσιες εκτιμήσεις απόδοσης, τους

επόμενους μήνες του έτους».

Αναφορικά με τα οικονομικά αποτελέσματα ο Δημήτρης Μαλάμος,

διευθύνων σύμβουλος του ομίλου, σημείωσε: «Το 2021 ήταν ένα

έτος ορόσημο για τον όμιλο, καθώς επιτύχαμε υψηλές

οικονομικές επιδόσεις, ενίσχυση της χρηματοοικονομικής μας

θέσης, παράλληλα με την εν εξελίξει υλοποίηση του

επενδυτικού μας σχεδιασμού. Οι ισχυρές οικονομικές επιδόσεις

της τελευταίας διετίας, μας παρέχουν τη δυνατότητα να

υλοποιήσουμε αδιάλειπτα ένα εκτενές επενδυτικό πρόγραμμα,

που θα ξεπεράσει για την περίοδο 2020-2022 τα 100 εκατ. ευρώ

ενώ παράλληλα ιδιαίτερη έμφαση έχει δοθεί σε θέματα

περιβάλλοντος και κοινωνικής συνεισφοράς. Παρά το γεγονός

ότι οι τρέχουσες εξελίξεις σε παγκόσμιο επίπεδο,

διαμορφώνουν συνθήκες έντονης ανησυχίας, είμαστε πεπεισμένοι

ότι η μέχρι σήμερα πορεία του ομίλου έχει θέσει τις βάσεις,

ώστε ο όμιλος να είναι σε θέση να επιτύχει σημαντικά

υψηλότερες κερδοφορίες από τα προ-πανδημίας επίπεδα,

επιβεβαιώνοντας ότι βρίσκεται σε τροχιά ανάπτυξης και

εξέλιξης»

|

| |

|

|

|

13/04/22 |

| |

|

Motor Oil: Καθαρά κέρδη 202εκ ευρώ …. 0,90 ευρώ μέρισμα

Σύμφωνα με τα όσα ανέφερε η εταιρεία σε ανακοίνωση της,

μεγάλη αύξηση 68% στον κύκλο εργασιών του καταγράφει ο

όμιλος της Motor Oil για το 2021, στα 10,2 δισ. ευρώ έναντι

6,1 δισ. ευρώ για τη χρήση 2020, σύμφωνα με την Ετήσια

Οικονομική Έκθεση του ομίλου.

Την ίδια στιγμή, τα EBITDA του ομίλου ανήλθαν σε 490 εκατ.

ευρώ από 85 εκατ. ευρώ πέρυσι.

Τα κέρδη προ Φόρων του Ομίλου διαμορφώθηκαν τη χρήση 2021 σε

258,2 εκατ. έναντι ζημιών 137,6 εκατ. τη 2020, ενώ τα κέρδη

μετά από φόρους ανήλθαν σε 202 εκατ. ευρώ από ζημιές 113 εκατ.

ευρώ ένα χρόνο νωρίτερα.

Σημειώνεται ότι η διοίκηση της εταιρείας, συνεπής στην

πολιτική της για τη μεγιστοποίηση της μερισματικής απόδοσης

των μετόχων της, θα προτείνει στην ερχόμενη Ετήσια Τακτική

Γενική Συνέλευση τη διανομή συνολικού μερίσματος για τη

χρήση 2021 ποσού Ευρώ 99.704.682 (ή Ευρώ 0,90 ανά μετοχή).

Σημειώνεται ότι έχει ήδη καταβληθεί και αναγνωρισθεί ως

προμέρισμα χρήσης 2021 ποσό Ευρώ 22.156.596 (ή Ευρώ 0,20 ανά

μετοχή) από το Νοέμβριο του 2021, ενώ το υπόλοιπο ποσό Ευρώ

0,70 ανά μετοχή θα αναγνωρισθεί στη χρήση 2022.

Αναλυτικά, τα οικονομικά μεγέθη του ομίλου κατά τη χρήση του

2021 σε σύγκριση με την αντίστοιχη χρήση του 2020 κινήθηκαν

ως εξής:

Στα 86,9 εκατ. τα κέρδη προ φόρων της Eurolife

Kέρδη προ φόρων 86,9 εκατ. ευρώ παρουσίασε την προηγούμενη

χρονιά ο όμιλος Eurolife FFH, μέλος του ομίλου Fairfax

Financial Holdings, ενώ τα λειτουργικά κέρδη προ φόρων

διαμορφώθηκαν στα 79,7 εκατ. ευρώ. Με βάση τα αποτελέσματα

που ανακοίνωσε ο όμιλος, τα εγγεγραμμένα ασφάλιστρα

ξεπέρασαν το φράγμα των 600 εκατ. ευρώ, φθάνοντας τα 606,8

εκατ. ευρώ, και είναι αυξημένα κατά 35% σε σχέση με το 2020.

Αύξηση της τάξεως του 12% σημειώθηκε και στα ισοδύναμα

ετησιοποιημένα ασφάλιστρα (APE), τα οποία υπερέβησαν τα 317

εκατ. ευρώ.

Αντίστοιχα αυξημένες ήταν και οι αποζημιώσεις που

καταβλήθηκαν το 2021 προς τους ασφαλισμένους, το ύψος των

οποίων ανήλθε σε 381,6 εκατ. ευρώ και αφορά αποζημιώσεις

ζωής και γενικών ασφαλίσεων και πληρωμές συμβολαίων λήξης

και εξαγοράς ασφαλιστηρίων δημιουργίας κεφαλαίου, σε Ελλάδα

και Ρουμανία.

Το 2021 ο όμιλος Eurolife FFH κατέγραψε επίσης υψηλές

αποδόσεις στα προγράμματα διαχείρισης επενδυτικών

χαρτοφυλακίων, επιτυγχάνοντας απόδοση 3,30% για τους

ασφαλισμένους στα ατομικά προγράμματα δημιουργίας κεφαλαίου

και 1,95% στα ομαδικά συνταξιοδοτικά προγράμματα. Παράλληλα,

συνεχίστηκαν οι υψηλές επενδύσεις του ομίλου για την

ανάπτυξη και την αναβάθμισή του, με έργα υποδομής που

ανήλθαν στα 3,5 εκατ. ευρώ.

Με βάση τα στοιχεία που ανακοίνωσε η Eurolife FFH, το

συνολικό ενεργητικό του ομίλου για το 2021 ανήλθε στα 3,6

δισ. ευρώ και τα ίδια κεφάλαια ξεπέρασαν τα 702 εκατ. ευρώ.

Το μερίδιο αγοράς διαμορφώθηκε στο 13% συνολικά για τις

εργασίες ζωής και γενικών ασφαλίσεων στην Ελλάδα, με τις

ασφάλειες ζωής να αντιπροσωπεύουν μερίδιο 20% και τις

γενικές ασφάλειες 3%. Η φερεγγυότητα του ομίλου διατηρήθηκε

σε υψηλά επίπεδα και ο αντίστοιχος δείκτης (solvency ratios)

άγγιξε το 180% και το 142% για τις ασφάλειες ζωής και τις

γενικές ασφάλειες, αντιστοίχως.

Σε δήλωσή του ο πρόεδρος και διευθύνων σύμβουλος Αλέξανδρος

Σαρρηγεωργίου σημείωσε ότι ο όμιλος Eurolife FFH το 2021 «συνέχισε

να αναπτύσσεται δυναμικά, καταγράφοντας υψηλές επιδόσεις και

εδραιώνοντας την κορυφαία θέση που έχει στην ελληνική

ασφαλιστική αγορά. Δίνουμε έμφαση στα προϊόντα και στις

υπηρεσίες μας, αναβαθμίζουμε τον τρόπο που εργαζόμαστε και

είμαστε ενεργοί στην κοινωνία, με στόχο να αποτελούμε

καταλύτη για θετική αλλαγή στις ζωές των ανθρώπων».

Ο όμιλος πραγματοποίησε περισσότερες από 590 εκπαιδευτικές

συναντήσεις με τους συνεργάτες του, με 1.230 ώρες

εκπαίδευσης και πάνω από 11.300 συμμετοχές για όλα τα δίκτυα

πωλήσεων. Ταυτόχρονα, μέσα στο 2021 ολοκληρώθηκε και ο 10ος

κύκλος του Advanced Program in Management for Insurance

Executives, σε συνεργασία με το Τμήμα Διοίκησης Επιχειρήσεων

του Πανεπιστημίου Πειραιώς. Συνολικά οι συμμετέχοντες πήραν

μέρος σε 38 εκπαιδευτικές συναντήσεις, με 200 ώρες

εκπαίδευσης, ενώ στο πρόγραμμα προστέθηκαν δύο νέες ενότητες:

«Βασικές Αρχές Management και Αποτελεσματικής Διοίκησης» για

στελέχη ασφαλιστικής διαμεσολάβησης και «Training Program

for Business Leadership Development» για στελέχη πωλήσεων

εταιρειών διαμεσολάβησης. Επίσης, ο όμιλος υλοποίησε μια

ξεχωριστή πρωτοβουλία για το σύνολο της ασφαλιστικής

διαμεσολάβησης της χώρας, μέσα από το Eurolife Business

Academy, την πρώτη ακαδημία ανάπτυξης ψηφιακών δεξιοτήτων

για επαγγελματίες ασφαλιστές. Συγκεντρώνοντας πάνω από 700

συμμετοχές σε 34 εκπαιδευτικούς κύκλους, το Eurolife

Business Academy πρόσφερε πολύτιμες γνώσεις σε τρεις

θεματικές ενότητες: «Ψηφιακός Μετασχηματισμός: η νέα

επιτακτική ανάγκη», «Κατακτώντας την απομακρυσμένη εργασία»

και «Εισαγωγή στα ψηφιακά εργαλεία marketing».

|

| |

|

|

|

12/04/22 |

| |

|

Jumbo: Αυξημένα κατά 56% τα καθαρά κέρδη το 2021 – Νέες

επενδύσεις για φέτος

Αύξηση πωλήσεων 2% – 5% αναμένει η διοίκηση του Ομίλου Jumbo

το 2022 ενώ τα προ φόρων κέρδη εκτιμάται ότι θα κυμανθούν

μεταξύ 210 εκατ. ευρώ και 240 εκατ. ευρώ. Τα καθαρά κέρδη

προβλέπεται να κυμανθούν μεταξύ 175 εκατ. ευρώ και 195 εκατ.

ευρώ.

Όπως σημειώνεται σε σχετική ανακοίνωση, παρά τις ιδιαίτερες

δυσκολίες και το εξαιρετικά αυξημένο κόστος των πρώτων υλών,

ο Όμιλος συνεχίζει απρόσκοπτα το επενδυτικό του πρόγραμμα.

Ήδη από τις 18 Μαρτίου 2022, ξεκίνησε να λειτουργεί το νέο

υπερκατάστημα του Ομίλου στη Μυτιλήνη. Ο Όμιλος Jumbo

λειτουργεί 82 καταστήματα. Τα 53 βρίσκονται στην Ελλάδα, 5

στην Κύπρο, 9 στη Βουλγαρία 15 στη Ρουμανία ενώ μέχρι τέλος

του έτους θα λειτουργεί ένα ακόμα κατάστημα στη Ρουμανία.

«Παρά τα εξαιρετικά αποτελέσματα του 2021 και τον υψηλό

ρυθμό αύξησης των πωλήσεων που καταγράφεται ήδη κατά το

πρώτο τρίμηνο του 2022, οι προκλήσεις για την νέα χρονιά

καθώς και το κλίμα αβεβαιότητας παραμένουν. Η κατάσταση στην

εφοδιαστική αλυσίδα δεν δείχνει σημάδια βελτίωσης ενώ και το

κόστος μεταφοράς των προϊόντων παραμένει σε απαγορευτικά

επίπεδα. Επιπλέον, δεν διαφαίνεται σαφής η τάση όσον αφορά

τη ζήτηση καθώς αυτή συνεχίζει να επηρεάζεται από τις

επιδημιολογικές εξάρσεις κυρίως κατά τους χειμερινούς μήνες

αλλά και από τις πληθωριστικές πιέσεις. Σε αυτό το

περιβάλλον έντονης αβεβαιότητας, πρωταρχικός στόχος της

διοίκησης του Ομίλου JUMBO ήταν και παραμένει, να διαφυλάξει

το μοντέλο της Jumbo απέναντι στον καταναλωτή, όσον αφορά

την σχέση τιμής με την ποιότητα υπηρεσιών και το

προσφερόμενο προϊόν» επισημαίνεται στην ίδια ανακοίνωση.

Το 2021, σύμφωνα με τον Όμιλο, ήταν μία ακόμα χρονιά που η

λειτουργία των καταστημάτων επηρεάστηκε από τα περιοριστικά

μέτρα λόγω της πανδημίας που επέβαλλαν οι κυβερνήσεις στις

χώρες που δραστηριοποιείται η Jumbo. Οι πωλήσεις του Ομίλου

αυξήθηκαν κατά 19,87% σε σχέση με το 2020 και ανήλθαν σε

831,92 εκατ. ευρώ. Το μικτό περιθώριο κέρδους διαμορφώθηκε

σε 55,66% από 51,78% το 2020. Τα κέρδη προ φόρων, τόκων και

αποσβέσεων (EBITDA) του Ομίλου ανήλθαν σε 304,99 εκατ. ευρώ

από 209,06 εκατ. ευρώ το 2020 παρουσιάζοντας αύξηση 46%,

ξεπερνώντας τα μεγέθη του 2019. Τα καθαρά κέρδη του Ομίλου

ανήλθαν σε 216,59 εκατ. ευρώ από 138,67 εκατ. ευρώ, αυξημένα

κατά 56,19% Κατά την 31η Δεκεμβρίου 2021, τα ταμειακά

διαθέσιμα και ισοδύναμα και τα λοιπά κυκλοφορούντα

χρηματοοικονομικά στοιχεία του ενεργητικού του Ομίλου ήταν

ανώτερα του συνολικού ποσού των δανειακών υποχρεώσεων και

των υποχρεώσεών του από μισθώσεις, κατά το ποσό των 549,14

εκατ. ευρώ έναντι 359,32 εκατ. ευρώ κατά την 31.12.2020.

Αναφορικά με την πορεία του πρώτου τριμήνου 2022, οι

πωλήσεις του Ομίλου κατά τον Μάρτιο 2022 αυξήθηκαν κατά 71%

σε σχέση με τον αντίστοιχο περυσινό μήνα καθώς το δίκτυο σε

Ελλάδα και Κύπρο παρέμεινε ανοιχτό ενώ υπήρξε χαλάρωση των

μέτρων που είχαν επιβληθεί σε Βουλγαρία και Ρουμανία. Κατά

συνέπεια, οι πωλήσεις του Ομίλου, για το πρώτο τρίμηνο του

2022, να σημειώσουν αύξηση 22%.

Στην Ελλάδα, τον Μάρτιο του 2022, το σύνολο των καταστημάτων

στην Ελλάδα παρέμεινε ανοιχτό, χωρίς την επιβολή νέων

περιορισμών πλην φυσικά αυτών που αφορούν τους μη

εμβολιασμένους. Για τον Μάρτιο 2022, οι καθαρές πωλήσεις της

μητρικής εταιρείας και χωρίς να υπολογίζονται οι

ενδοεταιρικές συναλλαγές, υπερδιπλασιάστηκαν σε σχέση με τον

Μάρτιο του 2021 που σχεδόν το σύνολο των καταστημάτων στην

Ελλάδα, παρέμειναν κλειστά. Συνολικά για το πρώτο τρίμηνο

του 2022, οι καθαρές πωλήσεις της μητρικής εταιρείας – χωρίς

να υπολογίζονται οι ενδοεταιρικές συναλλαγές- παρουσίασαν

αύξηση περίπου 48% σε σχέση με το αντίστοιχο περυσινό

τρίμηνο.

Στην Κύπρο, όλα τα καταστήματα συνέχισαν να λειτουργούν

χωρίς την επιβολή νέων περιορισμών. Οι πωλήσεις κατά τον

Μάρτιο του 2022 εμφανίζονται μειωμένες κατά περίπου 2%, σε

σχέση με τον αντίστοιχο περυσινό μήνα. Συνολικά οι πωλήσεις

στην Κύπρο για το πρώτο τρίμηνο του 2022 είναι αυξημένες

κατά περίπου 27%, σε σχέση με το αντίστοιχο περυσινό τρίμηνο.

Στη Βουλγαρία, από τα τέλη Φεβρουαρίου σταμάτησαν οι έλεγχοι

πιστοποιητικών που είχαν επιβληθεί για τα καταστήματα. Οι

πωλήσεις του δικτύου κατέγραψαν αύξηση κατά περίπου 42% τον

Μάρτιο του 2022, σε σχέση με τον αντίστοιχο περυσινό μήνα

όπου τα καταστήματα παρέμειναν κλειστά κατά περίπου το 1/3

του Μαρτίου του 2021. Συνολικά οι πωλήσεις στη Βουλγαρία για

το πρώτο τρίμηνο του 2022 είναι μειωμένες κατά περίπου 12%

σε σχέση με το αντίστοιχο περυσινό τρίμηνο.

Στη Ρουμανία, αρχές Μαρτίου σταμάτησαν οι έλεγχοι

πιστοποιητικών που είχε επιβληθεί για τα καταστήματα. Οι

πωλήσεις του δικτύου κατέγραψαν αύξηση κατά περίπου 3% τον

Μάρτιο του 2022, σε σχέση με τον αντίστοιχο περυσινό μήνα.

Συνολικά οι πωλήσεις στη Ρουμανία για το πρώτο τρίμηνο του

2022 είναι μειωμένες κατά περίπου 12% σε σχέση με το

αντίστοιχο περυσινό τρίμηνο.

Όσον αφορά στη μερισματική πολιτική, όπως έχουν σήμερα τα

δεδομένα, πρόθεση της διοίκησης του Ομίλου είναι να

διατηρηθεί στο ακέραιο η μερισματική πολιτική του 2021 και

για το 2022. Σε πρώτο στάδιο, στην πρόσφατη έκτακτη γενική

συνέλευση, οι μέτοχοι ενέκριναν την πρόταση της διοίκησης

για την καταβολή έκτακτης χρηματικής διανομής για το 2022

μικτού ποσού 0,3850 ευρώ ανά μετοχή, δηλαδή ποσό ίσο με το

50% του συνολικού ποσού που διανεμήθηκε για το 2021.

Σε επίπεδα ρεκόρ ο κύκλος εργασιών του Ομίλου ΤΙΤΑΝ το 2021

Την ενιαία ετήσια έκθεση απολογισμού 2021 δημοσίευσε ο όμιλος

ΤΙΤΑΝ η οποία παρουσιάζει τα οικονομικά αποτελέσματα του

Ομίλου σε συνδυασμό με τις επιδόσεις του σε θέματα

περιβάλλοντος, κοινωνίας και διακυβέρνησης (ESG).

Το 2021, ο όμιλος ΤΙΤΑΝ αύξησε τον κύκλο εργασιών του σε

επίπεδα ρεκόρ και παρέμεινε σε πορεία επίτευξης των στόχων

του ESG για το 2025 και μετά. «Μέσω της έκδοσης της ενιαίας

ετήσιας έκθεσης απολογισμού, ο Τιτάνας αποβλέπει στη

σφαιρική και σαφή παρουσίαση των τρόπων με τους οποίους η

στρατηγική, η καλή διακυβέρνηση, η επιχειρηματική ηθική, οι

επιδόσεις και οι προοπτικές του ομίλου συμβάλλουν στη

δημιουργία αξίας για όλους τους συμμετόχους του,

βραχυπρόθεσμα, μεσοπρόθεσμα και μακροπρόθεσμα» σημειώνεται

από τον όμιλο.

Από τα κύρια στοιχεία της έκθεσης προκύπτουν τα εξής:

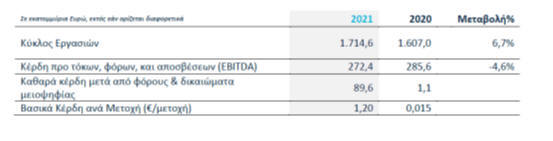

– Επίπεδα ρεκόρ για τον κύκλο εργασιών του ομίλου που ανήλθε

σε 1.714,6 εκατ. ευρώ, σημειώνοντας άνοδο κατά 6,7%,

αποτυπώνοντας την υψηλότερη ζήτηση και τα βελτιωμένα επίπεδα

τιμών σε όλες τις περιοχές.

– Αύξηση των καθαρών κερδών μετά από φόρους και δικαιώματα

μειοψηφίας (NPAT) σε 91,9 εκατ. ευρώ (έναντι 1,1 εκατ. ευρώ

μετά τις εφάπαξ χρεώσεις 63,9 εκατ. ευρώ το 2020 και έναντι

50,9 εκατ. ευρώ το 2019), κυρίως χάρη στην επιτυχή

αναχρηματοδότηση του δανεισμού και τις ευνοϊκότερες

συναλλαγματικές διακυμάνσεις.

– Εστίαση στη δημιουργία αξίας για τους μετόχους μέσω της

ακύρωσης ιδίων μετοχών, της αγοράς ιδίων μετοχών όπως και

της επιστροφής κεφαλαίου ύψους 0,50 ευρώ ανά μετοχή.

– Μείωση αποτυπώματος άνθρακα κατά 4% (ειδικές εκπομπές

Scope 1 & 2), σε πορεία επίτευξης των στόχων του Ομίλου έως

το 2030.

– Επικύρωση των στόχων μείωσης εκπομπών CO2 από την

πρωτοβουλία Science Based Targets (SBTi). Ο Τιτάνας είναι

μία από τις πρώτες εταιρίες του κλάδου τσιμέντου διεθνώς που

έλαβε αυτή την επικύρωση.

– Υπογραφή της επιστολής «Business Ambition for 1,5°C», με

την οποία ο όμιλος δεσμεύεται να εργαστεί από κοινού με

πρωτοπόρες εταιρίες παγκοσμίως για τη συγκράτηση της αύξησης

της θερμοκρασίας του πλανήτη στους 1,5°C και την επίτευξη

μηδενικών (καθαρών) εκπομπών άνθρακα έως το 2050.

– Αναγνώριση από το CDP με «A-» ως μία από τις εταιρίες που

ηγούνται διεθνώς στην αντιμετώπιση της κλιματικής αλλαγής

χάρη στη διαφάνεια που διέπει τον Όμιλο και στις δράσεις του

προς μια οικονομία με ουδέτερο αποτύπωμα άνθρακα.

– Έναρξη δημοσιοποίησης χρηματοοικονομικών πληροφοριών

σχετικά με το κλίμα σύμφωνα με τις συστάσεις της TCFD και

του Κανονισμού της ΕΕ για την Ταξινομία.

– Ψηφιακός μετασχηματισμός της παραγωγής τσιμέντου με

εφαρμογή συστημάτων τεχνητής νοημοσύνης και μηχανικής

μάθησης: Εγκατάσταση σε όλες τις παραγωγικές μονάδες νέων

λύσεων τεχνητής νοημοσύνης για τη βελτιστοποίηση και

πρόβλεψη βλαβών σε πραγματικό χρόνο, συμβάλλοντας στην

αύξηση της παραγωγικότητας και στη βελτίωση της ενεργειακής

αποδοτικότητας.

– Ανάπτυξη Οδικού Χάρτη για Βιώσιμη Εφοδιαστική Αλυσίδα,

ώστε να διασφαλιστεί ότι οι κύριοι προμηθευτές πληρούν τα

πρότυπα ESG που έχει θέσει ο όμιλος.

– Υλοποίηση 142 πρωτοβουλιών στις τοπικές κοινότητες που

δραστηριοποιείται ο Τιτάνας με αποτέλεσμα να ωφεληθούν πάνω

από 400 χιλιάδες άνθρωποι.

Grivalia Hospitality: Νέα επένδυση 250 εκατ. ευρώ και

μεταφορά έδρας στην Ελλάδα

Μέχρι το τέλος του 2022 αναμένεται να ολοκληρωθεί η μεταφορά

της έδρας της εταιρείας «Grivalia Hospitality» στην Ελλάδα

από το Λουξεμβούργο, ενώ παράλληλα ο όμιλος εξετάζει νέα

μεγάλη επένδυση στον τομέα της φιλοξενίας, ύψους 250 εκατ.

ευρώ, για την οποία θα ανακοινωθούν περισσότερες

λεπτομέρειες εντός των επόμενων δύο- τριών μηνών. Οι

κινήσεις αυτές της «Grivalia» εδράζονται στην προοπτική που

διαβλέπει για τον τουριστικό τομέα στην Ελλάδα, δεδομένου

ότι, υπό τις κατάλληλες προϋποθέσεις, η χώρα θα μπορούσε να

προσελκύει ακόμα και 50 εκατ. τουρίστες κάθε χρόνο, σύμφωνα

με τον ιδρυτή της εταιρείας, Γεώργιο Χρυσικό, πρόεδρο του

διοικητικού της συμβουλίου.

Κατά τον κ.Χρυσικό, η νέα επένδυση -για την οποία δεν

αποκάλυψε περαιτέρω λεπτομέρειες ούτε ως προς το σε ποια

περιοχή της χώρας θα πραγματοποιηθεί- θα υλοποιηθεί με

χρηματοδότηση της Grivalia Hospitality στο 100%. Για τη δε

λειτουργία της η επενδυτική εταιρεία θα συνεργαστεί, όπως

είπε, με πολύ γνωστή αλυσίδα διαχείρισης πολυτελών

ξενοδοχείων.

Ως προς τη μεταφορά της έδρας της «Grivalia Hospitality»

στην Ελλάδα, ο κ.Χρυσικός διευκρίνισε ότι αυτή δεν θα λάβει

τη μορφή της Εταιρείας Επενδύσεων σε Ακίνητη Περιουσία (Α.Ε.Ε.Α.Π)

και πρόσθεσε πως η μετεγκατάστασή της είναι και ένα «σήμα

προς το εσωτερικό και το εξωτερικό της χώρας ότι τα πράγματα

αλλάζουν στην Ελλάδα». Οι δηλώσεις έγιναν κατά τη διάρκεια

της συνέντευξης Τύπου για την παρουσίαση του ξενοδοχείου

μπουτίκ «ON Residence» και την επαναλειτουργία του ιστορικού

εστιατορίου «Ολυμπος Νάουσα» στη Θεσσαλονίκη.

Ο κ.Χρυσικός επισήμανε ακόμα πως, πέραν του «ON Residence»,

εντός του 2022 αναμένεται η ολοκλήρωση της ανάπτυξης που

δρομολογεί η εταιρεία στη Νάουσα της Πάρου για τη λειτουργία

πολυτελούς καταλύματος, ενώ στο χαρτοφυλάκιο της «Grivalia

Hospitality» περιλαμβάνονται μεταξύ άλλων το υπερπολυτελές «Amanzoe»

στο Πόρτο Χέλι και το Meli Palace στην Κρήτη.

Ιδιαίτερη έμφαση έδωσε και στην επένδυση στα Αστέρια

Γλυφάδας, όπου το 2023 αναμένεται η λειτουργία του «One &

Only Aesthesis», ενός city resort, «που θα μετατρέψει την

Αθηναϊκή Ριβιέρα σε κορυφαίο προορισμό πολυτελούς φιλοξενίας

διεθνώς». Επιπλέον, ο πρόεδρος της «Grivalia Hospitality»

γνωστοποίησε ότι στο πολυτελές «Project Blue» στη Μύκονο, η

Grivalia θα συνεργαστεί με τον όμιλο «Mandarin».

Η Grivalia Hospitality έχει στο χαρτοφυλάκιό της υπό

ανάπτυξη ή και λειτουργία έξι πρότζεκτ στον τομέα της

φιλοξενίας υψηλών απαιτήσεων (premium hospitality), αξίας

450 εκατ. ευρώ, τα οποία με την ολοκλήρωση τους θα

ξεπεράσουν τα 800 εκατ. ευρώ. «Οποιαδήποτε επένδυση κάνουμε

θέλουμε να έχει θετικό αποτύπωμα στην τοπική κοινωνία, καθώς

και το μικρότερο δυνατό ενεργειακό αποτύπωμα» επισήμανε ο κ.

Χρυσικός, ο οποίος γνωστοποίησε ακόμα ότι η Grivalia

αποεπενδύει σταδιακά από το μοναδικό της πρότζεκτ εκτός των

συνόρων, στον Παναμά, προκειμένου να δώσει ακόμα μεγαλύτερη

έμφαση στις επενδύσεις στην Ελλάδα.

|

| |

|

|

|

10/04/22 |

| |

|

|

|

Τα ΕΛΠΕ έχουν ήδη αντικαταστήσει το ρωσικό αργό

Δεν είναι εύκολη η απεξάρτηση από το ρωσικό αέριο, αλλά η

Ελλάδα είναι καλύτερα τοποθετημένη σε σύγκριση με άλλες

χώρες της Ε.Ε., σημείωσε ο διευθύνων σύμβουλος των ΕΛΠΕ

Ανδρέας Σιάμισιης μιλώντας στο Οικονομικό Φόρουμ των Δελφών.

Οι συμφωνίες για προμήθεια αερίου από το Αζερμπαϊτζάν, LNG

από την Αλγερία και LNG από άλλες χώρες δίνουν μια ευελιξία

στην Ελλάδα έναντι άλλων ευρωπαϊκών κρατών, είπε.

Στο πετρέλαιο τα πράγματα είναι πιο εύκολα. Με την έναρξη

της ρωσικής εισβολής στην Ουκρανία, τα Ελληνικά Πετρέλαια

σταμάτησαν να αγοράζουν ρωσικό πετρέλαιο και το έχουν

αντικαταστήσει με άλλα είδη αργού, χωρίς πρόβλημα. Οπως

ανέφερε, παραδοσιακά οι εταιρείες διύλισης της Μεσογείου

προμηθεύονται αργό από τη Ρωσία, ωστόσο το γεγονός ότι τα

διυλιστήρια των ΕΛΠΕ βρίσκονται σε ακτές με πρόσβαση σε

λιμάνια δίνει την ευκαιρία εισαγωγής 10 έως 20 διαφορετικών

τύπων αργού, πλεονέκτημα που δεν έχουν άλλα διυλιστήρια στην

Ευρώπη.

Όπως αναφέρει η

Καθημερινή, εν τω μεταξύ, ο υπουργός Ενέργειας Κώστας

Σκρέκας, μιλώντας στην κοινή συνεδρίαση των επιτροπών

Ευρωπαϊκών Υποθέσεων, Παραγωγής και Εμπορίου και Προστασίας

του Περιβάλλοντος, στην οποία συμμετείχε η επίτροπος

Ενέργειας της Ε.Ε. Κ. Σίμπσον, σημείωσε πως η κυβέρνηση,

προκειμένου να διασφαλίσει την ενεργειακή επάρκεια, έχει

διαμορφώσει ένα σχέδιο που περιλαμβάνει τα εξής:

– Την επέκταση της δυναμικότητας του σταθμού αεριοποίησης

LNG στη Ρεβυθούσα με την προσθήκη μιας τέταρτης πλωτής

αποθήκης. Πρόκειται για μια επένδυση που μπορεί να αυξήσει

τη δυναμικότητα αποθήκευσης από 225.000 σε πάνω από 350.000

κ.μ. ημερησίως.

– Την αύξηση του ρυθμού αεριοποίησης στον σταθμό της

Ρεβυθούσας κατά 12% για την κάλυψη των αιχμών ζήτησης

φυσικού αερίου.

– Τη δημιουργία των νέων σταθμών LNG στην Κόρινθο και στην

Αλεξανδρούπολη.

– Την αποθήκευση αερίου στην Ιταλία για τη διατήρηση

στρατηγικής εφεδρείας και την υποθαλάσσια αποθήκη στην

Καβάλα η οποία θα είναι συμβατή και με υδρογόνο.

– Την αύξηση των ροών φυσικού αερίου από το Αζερμπαϊτζάν

μέσω του TAP.

Επιπλέον, η ΔΕΠΑ είναι σε ετοιμότητα για την παραγγελία

πρόσθετων φορτίων LNG εφόσον χρειαστεί, ενώ η ΔΕΗ έχει

εκπονήσει ετήσιο σχέδιο για την εξόρυξη λιγνίτη και τη

διαθεσιμότητά του στις αυλές των εργοστασίων.

|

| |

|

|

|

09/04/22 |

| |

|

|

|

Το δύσκολο στοίχημα της νέας διοίκησης του Χρηματιστηρίου

Αθηνών

Η αλλαγή ηγεσίας στο Χρηματιστήριο Αθηνών έρχεται σε μια

κομβική στιγμή για την ελληνική χρηματιστηριακή αγορά αλλά

και την ελληνική oικονομία. Μετά από μια πολυετή κρίση, η

χώρα εισέρχεται σε μια περίοδο ανάπτυξης, που την χρειάζεται

περισσότερο από κάθε άλλο, για να ανακτήσει τον πλούτο που

χάθηκε την τελευταία δεκαετία. Η φιλοδοξία της νέας

διοίκησης είναι το Χρηματιστήριο να αποτελέσει μια σημαντική

πηγή χρηματοδότησης της ανάπτυξης.

Η δημιουργία ενός ελκυστικού περιβάλλοντος της κεφαλαιαγοράς

με ένα συνεχές ρεύμα νέων εισαγωγών αλλά και άντλησης

κεφαλαίων, ξεπερνώντας τον φαύλο κύκλο της χαμηλής

ρευστότητας και της έλλειψης IPOs, είναι ο βασικός στόχος

του νέου διευθύνοντος συμβούλου του Χρηματιστήριου Αθηνών,

Γιάννου Κοντόπουλου, όπως ανέφερε σε εκδήλωση γνωριμίας τους

με παράγοντες του χρηματοπιστωτικού και επιχειρηματικού

χώρου,

Ασφαλώς και η αναφορά του στη σημασία στήριξης των

μικρομεσαίων επιχειρήσεων μέσω της αναβάθμισης της

Εναλλακτικής Αγοράς (ΕΝΑ), δεν μπορεί από μόνη της να

προσελκύσει την υψηλή ρευστότητα που απαιτείται για την

αναβάθμιση του ελληνικού Χρηματιστηρίου.

Όπως εκτιμούν χρηματιστηριακοί παράγοντες η προσέλκυση

κεφαλαίων για αύξηση της ρευστότητας της ελληνικής

χρηματιστηριακής αγοράς είναι ένα δύσκολο και επίμονο

εγχείρημα, το οποίο για να επιτύχει απαιτείται εισροή υψηλών

κεφαλαίων από το εξωτερικό.

Προς αυτή την κατεύθυνση θα πρέπει να σημειωθεί ότι ο νέος

διευθύνων σύμβουλος του Χρηματιστηρίου έχει ήδη χτίσει ένα

εκτεταμένο διεθνές δίκτυο επαφών με μεγάλους και σημαντικούς

επενδυτικούς οίκους ανά τον κόσμο, μετά από μία μακριά και

επιτυχημένη διεθνή εμπειρία στις παγκόσμιες κεφαλαιαγορές.

Έχει εργαστεί σε ανώτερες διευθυντικές θέσεις της

χρηματαγοράς στη Νέα Υόρκη, στο Λονδίνο και στην Αθήνα.

Ξεκίνησε την καριέρα του στη Wall Street kai στην Salomon

Brothers. Έχει διατελέσει Managing Director σε δύο από τις

μεγαλύτερες διεθνείς τράπεζες επενδύσεων, όπως η UBS και η

Merrill Lynch, όπου δημιούργησε και διηύθυνε μεγάλες ομάδες

κορυφαίων αναλυτών Στην Ελλάδα, έχει εργαστεί ως Chief

Investment Officer της Eurobank καθώς και ως διευθύνων

σύμβουλος της Eurobank Asset Management, της μεγαλύτερης

εταιρείας διαχείρισης αμοιβαίων κεφαλαίων στη χώρα. Έχει

εργαστεί επίσης και σε καίριες θέσεις σε hedge funds του

εξωτερικού με επενδύσεις αρκετών δισ. στην παγκόσμια αγορά.

Αυτές οι επαφές του νέου διευθύνοντος συμβούλου του Χ.Α

είναι σημαντικές στην προσπάθεια προσέλκυσης ξένων κεφαλαίων,

αλλά θα πρέπει να αλλάξουν ακόμη πολλά στην ελληνική

κεφαλαιαγορά.

Το ελληνικό χρηματιστήριο είναι το μόνο χρηματιστήριο της

Ευρωζώνης που είναι υποβαθμισμένο από το 2013 και βρέθηκε

από τις Ανεπτυγμένες Αγορές στις Αναδυόμενες ταυτόχρονα και

από τους δυο σημαντικότερους δείκτες που παρακολουθούν οι

παγκόσμιοι επενδυτές - τον MSCI, με ενεργητικό 12 τρισ. ευρώ

και τον Russel index, με ενεργητικό 2 τρισ. ευρώ.

Βασικός λόγος ήταν η μεγάλη πτώση του όγκου συναλλαγών, με

τη ρευστότητα της αγοράς να μειώνεται, το 2013, περισσότερο

από το μισό σε σχέση με το 2010, δείχνοντας μία αγορά με

προφίλ υψηλότερου λειτουργικού κινδύνου σε σχέση με τις

ανεπτυγμένες αγορές.

Όπως υποστηρίζουν εδώ και χρόνια έμπειροι παράγοντες της

αγοράς με διεθνή εμπειρία μία βασική κίνηση για αύξηση της

ρευστότητας θα ήταν η χρηματιστηριακή αγορά να "πατήσει"

πάνω στο μοντέλο της αγοράς ομολόγων. Οι μεγαλύτερες

επενδυτικές τράπεζες παγκοσμίως που είναι prιmary dealers

στην αγορά ομολόγων θα μπορούσαν, με τα κατάλληλα κίνητρα,

να παίξουν σημαντικό ρόλο στην είσοδο νέων ξένων επενδυτών

στο ελληνικό χρηματιστήριο.

Ένας άλλο τρόπος ενίσχυσης της ελληνικής αγοράς είναι να

δοθούν κίνητρα για διπλή καταχώριση ελληνικών εταιρειών σε

χρηματιστήρια και του εξωτερικού και ταυτόχρονα το Χ.Α. να

προσεγγίσει μικρομεσαίες εταιρείες εισηγμένες σε ξένα

χρηματιστήρια και να τις προσελκύσει σε παράλληλη εισαγωγή

και στο ελληνικό χρηματιστήριο.

Τέλος η μείωση του κόστους εισαγωγής μιας εταιρείας στο

Ελληνικό Χρηματιστήριο αλλά και τού κόστος διατήρησής της

στο χρηματιστήριο είναι βασική προϋπόθεση για προσέλκυση

νέων επιχειρήσεων.

Από το 2000 έως και σήμερα περίπου 300 εταιρείες έχουν πάρει

τον δρόμο της εξόδου από τη χρηματιστηριακή αγορά και ένα

βασικός λόγος για πολλές από αυτές που έφυγαν είναι το υψηλό

κόστος παραμονής τους στο Χρηματιστήριο.

|

| |

|

|

|

08/04/22 |

| |

| |

|

Στην τελική ευθεία για το Χ.Α. βρίσκεται η Orilina

Properties

Χρονικό περιθώριο μέχρι τις 14 Δεκεμβρίου έχει εξασφαλίσει

από την Επιτροπή Κεφαλαιαγοράς η Orilina Properties ΑΕΕΑΠ,

προκειμένου να εισαγάγει τις μετοχές της στο Χρηματιστήριο

Αθηνών. Η εταιρεία της Brevan Howard και του επενδυτή κ.

Τρύφωνα Νάτση διαθέτει ένα χαρτοφυλάκιο ακινήτων συνολικού

ύψους 83,6 εκατ. ευρώ, μηδενικό δανεισμό και ρευστότητα της

τάξεως των 32 εκατ. ευρώ. Αυτό σημαίνει ότι είναι σε θέση

μαζί με δανειακή μόχλευση να προχωρήσει σε σημαντικές

επενδύσεις για την ενίσχυση του χαρτοφυλακίου των ακινήτων

της στο μέλλον.

Όπως γράφει η Καθημερινή, σύμφωνα με τις ετήσιες οικονομικές

καταστάσεις της Orilina, το 2021 τα έσοδα από μισθώματα

ανήλθαν σε 5 εκατ. ευρώ, οριακά αυξημένα από το 2020.

Αντίστοιχα, το κέρδος από την αποτίμηση των ακινήτων της

εταιρείας στην εύλογη αξία ανήλθε σε 1,93 εκατ. ευρώ. Τα

λειτουργικά κέρδη διαμορφώθηκαν σε 5,3 εκατ. ευρώ.

Μεταξύ των ακινήτων που διαθέτει η Orilina περιλαμβάνονται

δύο ισόγεια καταστήματα και 334 θέσεις στάθμευσης στο

συγκρότημα μεικτής χρήσης στη συμβολή της Λ. Κηφισίας με τη

Λ. Αλεξάνδρας (Κτήμα Θων). Πρόκειται για ένα ακίνητο που

είχε αναπτυχθεί από την «Μπ. Βωβός». Στο πλαίσιο αυτό η

Orilina πλειοδότησε για τα εν λόγω ακίνητα συνολικής

επιφάνειας 10.300 τ.μ., καταβάλλοντας το ποσό των 26,27 εκατ.

ευρώ. Το μεγαλύτερο μέρος μισθώνεται από την αλυσίδα

Σκλαβενίτης και στο παρελθόν από την Carrefour. Πωλητής ήταν

το επενδυτικό fund Bain, στο οποίο είχε περιέλθει το ακίνητο

το τελευταίο διάστημα, καθώς αποτελούσε μέρος των

εξασφαλίσεων του χαρτοφυλακίου κόκκινων επιχειρηματικών

δανείων που εξαγόρασε ο ξένος όμιλος το 2018. Σημαντικά

ακίνητα του χαρτοφυλακίου της Orilina Properties είναι

επίσης το κτίριο που στεγάζει τα κεντρικά γραφεία του ομίλου

Ελλάκτωρ στη Ν. Κηφισιά, αλλά και ένα εμπορικό και

ψυχαγωγικό συγκρότημα στην ίδια περιοχή (Αμαλιάδος 4),

επιφάνειας 22.723 τ.μ. Σε αυτό στεγάζεται πολυκατάστημα της

αλυσίδας Jumbo, όπως επίσης και το Playmobil Fun Park.

Σύμφωνα με τη διοίκηση της εταιρείας, «το 2021 αποτέλεσε μια

ιδιάζουσα χρονιά, αφού η πανδημία συνέχισε να επηρεάζει τόσο

την οικονομία όσο και την κτηματαγορά. Τα καταστήματα

τροφίμων και ο γραφειακός τομέας επέδειξαν αξιοσημείωτα

επίπεδα αντοχών συγκριτικά με άλλους τύπους ακινήτων, σε

όρους μισθωτικών αξιών, πληρότητας και επενδυτικών αποδόσεων,

κάτι που αντικατοπτρίστηκε θετικά στα αποτελέσματα

αναπροσαρμογής επενδυτικών ακινήτων σε εύλογες αξίες. Για το

2022, εφόσον δεν υπάρξει κάποια αναπάντεχα αρνητική εξέλιξη

λόγω της COVID-19, τα αποτελέσματα δεν φαίνεται να

επηρεάζονται περαιτέρω δυσμενώς από την πανδημία».

Lamda Development: Κέρδη 192 εκατ. ευρώ το 2021

Τα ενοποιημένα καθαρά αποτελέσματα της Lamda Development,

μετά από φόρους και δικαιώματα μειοψηφίας, ανήλθαν για το

2021 σε κέρδη 191 εκατ. ευρώ, σύμφωνα με ανακοίνωση της

εταιρίας, έναντι ζημίας 52 εκατ. ευρώ το 2020.

Σε δηλώσεις του με αφορμή τα οικονομικά αποτελέσματα, ο

διευθύνων σύμβουλος του ομίλου LAMDA Development, Οδυσσέας

Αθανασίου, επισήμανε ότι το 2021 ήταν για τη LAMDA

Development μια κομβική χρονιά, καθώς με αφετηρία την

απόκτηση της ΕΛΛΗΝΙΚΟ ΑΕ παρουσιάστηκαν τα έργα-ορόσημα του

Ελληνικού και παραδόθηκε στο κοινό σε χρόνο ρεκόρ, ένα πρώτο

μέρος του πάρκου. «Ξεκινάμε άμεσα έργα ιδιαίτερα σημαντικά,

όπως οι υποδομές και το νέο κτίριο που θα στεγάσει τα

σωματεία ΑμΕΑ, ενώ εντός του 2022 θα ξεκινήσει και ο

παραθαλάσσιος οικιστικός ουρανοξύστης. Συγχρόνως, συνάπτουμε

νέες σημαντικές επιχειρηματικές συνεργασίες, όπως αυτή με τη

Brook Lane Capital, για την από κοινού ανάπτυξη

υπερσύγχρονου πύργου μικτής χρήσης. Μια επίσης ιδιαίτερα

σημαντική συνεργασία, είναι αυτή με την κοινοπραξία των

διεθνούς φήμης και εμπειρίας εταιρειών Mace-Jacobs, στην

οποία αναθέσαμε το ρόλο του συμβούλου διαχείρισης κατασκευής

κτιριακών έργων», τονίζει ο κ. Αθανασίου

«Την ίδια στιγμή, τα εμπορικά μας κέντρα είναι σε τροχιά

ανάκαμψης στα προ-πανδημίας επίπεδα, με τη σταδιακή άρση των

μέτρων για την αντιμετώπιση της πανδημίας. Παρά τις

οικονομικές επιπτώσεις της γεωπολιτικής κρίσης, είμαστε

αισιόδοξοι για την πορεία των εμπορικών μας κέντρων και

προχωράμε σταθερά στην υλοποίηση των έργων του Ελληνικού»,

πρόσθεσε ο Οδυσσέας Αθανασίου.

Οικονομικά αποτελέσματα

Η Καθαρή Αξία Ενεργητικού (NAV) της εταιρείας την 31.12.2021

ανήλθε σε 1.362 εκατ. ευρώ (ήτοι 7,73 ευρώ ανά μετοχή),

αυξημένη κατά 24% έναντι της 31.12.2020. Επισημαίνεται ότι

τόσο τα οικονομικά αποτελέσματα της εταιρείας όσο και η

Καθαρή Αξία Ενεργητικού (NAV) περιλαμβάνουν τη θετική

επίπτωση ποσού 316 εκατ. ευρώ που προήλθε από την

επανεκτίμηση, από ανεξάρτητο εκτιμητή, της αξίας των

επενδυτικών ακινήτων που περιλαμβάνονται στην ΕΛΛΗΝΙΚΟ Α.Ε.

Σε επίπεδο λειτουργικής κερδοφορίας, τα ενοποιημένα κέρδη

EBITDA, προ αποτιμήσεων του επενδυτικού χαρτοφυλακίου,

ανήλθαν σε 40 εκατ. ευρώ, παρουσιάζοντας σημαντική αύξηση

65% έναντι του 2020.

Η εν λόγω αύξηση προέκυψε λόγω:

(α) της σημαντικής ενίσχυσης της λειτουργικής κερδοφορίας

EBITDA των εμπορικών κέντρων κατά τη διάρκεια του β'

εξαμήνου 2021 (Ιούλιος-Δεκέμβριος 2021), η οποία υπερκάλυψε

τις αρνητικές επιπτώσεις της πανδημίας που καταγράφηκαν κατά

το α' εξάμηνο 2021 και

(β) της θετικής επίπτωσης από την πλήρη ενοποίηση της

Μαρίνας Φλοίσβου για το σύνολο του έτους και της συνεισφοράς

της Μαρίνας Αγ. Κοσμά κατά το β' εξάμηνο 2021. Τα κέρδη

EBITDA των εμπορικών κέντρων The Mall Athens, Golden Hall

και Mediterranean Cosmos το 2021 ανήλθαν σε 45 εκατ. ευρώ

αυξημένα κατά 23% έναντι του 2020.

Οι κύριοι παράγοντες της εν λόγω ενίσχυση,ς ήταν η αύξηση

των πωλήσεων των καταστημάτων (+36% έναντι του 2020), λόγω

της αύξησης της επισκεψιμότητας (+8% έναντι του 2020) και

της αυξημένης δαπάνης ανά επισκέπτη.

Για το σύνολο του έτους 2021, η λειτουργική κερδοφορία

EBITDA των εμπορικών κέντρων, επιβαρύνθηκε σημαντικά λόγω

της αναστολής λειτουργίας τους για συνολική περίοδο περίπου

3 μηνών και της νομοθετικά προβλεπόμενης παροχής μειώσεων

στα μισθώματα των καταστηματαρχών/μισθωτών για συνολική

περίοδο 6 μηνών (Ιανουάριος-Ιούνιος) με μείωση ενοικίων κατά

ποσοστό 40%

Επισημαίνεται ότι τα κέρδη EBITDA των εμπορικών κέντρων το

2021 διαμορφώθηκαν περίπου 19 εκατ.ευρώ χαμηλότερα έναντι

της ιστορικά υψηλής λειτουργικής κερδοφορίας το 2019, που

ήταν 64 εκατ.ευρώ. Τα κέρδη EBITDA των εμπορικών κέντρων το

δ' τρίμηνο 2021 ανήλθαν σε 14 εκατ. ευρώ έναντι 5 εκατ. ευρώ

την αντίστοιχη περίοδο το 2020. Την περίοδο

Νοεμβρίου-Δεκεμβρίου 2020 τα εμπορικά κέντρα παρέμειναν

ουσιαστικά κλειστά, καθιστώντας τη σύγκριση πρακτικά άνευ

αντικειμένου. Αξίζει να τονιστεί ότι τα κέρδη EBITDA των

εμπορικών κέντρων το δ' τρίμηνο 2021, διαμορφώθηκαν μόλις

2,5 εκατ. ευρώ χαμηλότερα από τα ιστορικά υψηλά επίπεδα

λειτουργικής κερδοφορίας της αντίστοιχης περιόδου το 2019,

παρά τις αντίξοες συνθήκες που επικράτησαν στην αγορά λόγω

της εμφάνισης νέας πιο μεταδοτικής μετάλλαξης της πανδημίας

(Όμικρον) και της εφαρμογής αυστηρότερων μέτρων για τον

περιορισμό της διασποράς του κορονοϊού.

Η εταιρεία, εν μέσω της κρίσης της πανδημίας,

διαπραγματεύτηκε νέες, ή προχώρησε σε ανανεώσεις συμβάσεων

εμπορικής συνεργασίας, με οικονομικούς όρους αντίστοιχους

της προ κρίσης Covid-19 πανδημίας, ενισχύοντας την αξία των

εμπορικών κέντρων.

Η αξία των εμπορικών κέντρων ανήλθε σε 872 εκατ. ευρώ την

31.12.2021, όπως προκύπτει από την αποτίμηση του ανεξάρτητου

εκτιμητή (Savills), αυξημένη κατά περίπου 17 εκατ. ευρώ

(+2%) έναντι της αντίστοιχης αξίας την 31.12.2020.

Αναφορικά με τους βασικούς δείκτες των εμπορικών κέντρων για

το έτος 2021, επισημαίνονται τα εξής:

- Η μέση πληρότητα των εμπορικών κέντρων, το 2021 παρέμεινε

αμετάβλητη έναντι της προ-πανδημίας περιόδου, σε επίπεδα

περίπου 99%.

- Ο συνολικός κύκλος εργασιών των καταστημάτων των εμπορικών

κέντρων κατέγραψε σημαντική αύξηση 36% έναντι του 2020.

- Η μέση δαπάνη ανά επισκέπτη αυξήθηκε 26% έναντι του 2020.

- Ο συνολικός αριθμών επισκεπτών στα εμπορικά κέντρα

αυξήθηκε 8% έναντι του 2020. Ειδικότερα, κατά το β' εξάμηνο

2021 (Ιούλιος-Δεκέμβριος), μετά και την άρση των

περιοριστικών μέτρων click-inside/click-away στο λιανεμπόριο

(15.05.2021): Ο συνολικός κύκλος εργασιών των καταστημάτων

των εμπορικών κέντρων σχεδόν διπλασιάστηκε (+95%) έναντι της

αντίστοιχης περιόδου το 2020. Για την εν λόγω περίοδο, ο

κύκλος εργασιών των καταστημάτων διαμορφώθηκε σε επίπεδα,

μόλις 10% χαμηλότερα από τα ιστορικά υψηλά επίπεδα του 2019

(προ-πανδημίας).

- Η μέση δαπάνη ανά επισκέπτη αυξήθηκε 8% έναντι της

αντίστοιχης περιόδου το 2020.

- Ο συνολικός αριθμών επισκεπτών στα εμπορικά κέντρα

κατέγραψε σημαντική αύξηση (+80%) έναντι της αντίστοιχης

περιόδου το 2020. Αναφορικά με την επίπτωση του έργου

Ελληνικού στα αποτελέσματα του ομίλου, επισημαίνονται τα

εξής:

- Προέκυψε κέρδος 316 εκατ. ευρώ από την επανεκτίμηση της

αξίας των επενδυτικών ακινήτων της ΕΛΛΗΝΙΚΟ Α.Ε. από

ανεξάρτητο εκτιμητή.

- Τα ενοποιημένα κέρδη EBITDA επιβαρύνθηκαν με συνολικά

έξοδα για το έργο του Ελληνικού ύψους 32 εκατ. ευρώ καθώς η

εταιρεία από τα τέλη Ιουνίου 2021 έχει επιταχύνει σημαντικά

τους ρυθμούς προετοιμασίας και υλοποίησης του στρατηγικού

σχεδίου της για το έργο του Ελληνικού.

Σημαντικές εξελίξεις σχετικά με το έργο του Ελληνικού

Πρόδρομες/προπαρασκευαστικές εργασίες

Όπως αναφέρεται μεταξύ άλλων, η εταιρεία έχει ήδη

πραγματοποιήσει πληθώρα πρόδρομων/προπαρασκευαστικών

εργασιών σε σχέση με το έργο του Ελληνικού. Αυτό

αποτυπώνεται στη σημαντική αύξηση των εξόδων για το έργο το

2021 (32 εκατ. ευρώ έναντι 9 εκατ.ευρώ το 2020).

Στην εκτενή παρουσίαση των εξελίξεων της ανάπλασης του

Ελληνικού δίνεται μεταξύ άλλων έμφαση στις προκαταβολές

πελατών για τη μελλοντική απόκτηση οικιστικών αναπτύξεων.

Ειδικότερα, αναφορικά με τις κρατήσεις

κατοικιών-διαμερισμάτων για τη μελλοντική απόκτηση

διαμερισμάτων επί του πύργου κατοικιών της μαρίνας αλλά και

των παραλιακών βιλών, τα δυνητικά μελλοντικά έσοδα που

αντιστοιχούν στις κατατεθειμένες προκαταβολές πελατών μέχρι

στιγμής ξεπερνούν κατά πολύ τις αρχικές εκτιμήσεις της

εταιρείας.

Ειδικότερα, για τα διαμερίσματα του πύργου κατοικιών της

Μαρίνας, έχουν ήδη κατατεθεί προκαταβολές πελατών για

περίπου τρία τέταρτα της πωλούμενης επιφάνειας, οι οποίες

αντιστοιχούν σε δυνητικά μελλοντικά έσοδα ύψους 374 εκατ.

ευρώ με την ολοκλήρωση των αντίστοιχων αγοραπωλησιών. Για

τις Βίλες, έχουν κατατεθεί προκαταβολές πελατών για όλα τα

οικόπεδα, με τα αντίστοιχα δυνητικά μελλοντικά έσοδα από την

πώληση των οικοπέδων να υπολογίζονται σε 190 εκατ. ευρώ, με

την ολοκλήρωση των αντίστοιχων αγοραπωλησιών. Το κόστος

κατασκευής αναλαμβάνεται από τους αγοραστές των οικοπέδων,

ενώ τα σχέδια και η επίβλεψη της κατασκευής από την ΕΛΛΗΝΙΚΟ

ΑΕ. Για τα συγκροτήματα πολυτελών κατοικιών / διαμερισμάτων

(condos) στο παραλιακό μέτωπο, ξεκίνησαν στα τέλη

Φεβρουαρίου 2022 οι σχετικές επαφές με ενδιαφερόμενους

αγοραστές, με το ενδιαφέρον να είναι ιδιαίτερα ισχυρό από

την πλευρά τους. Παρά τη σύντομη διάρκεια των επαφών με

δυνητικούς αγοραστές, έχουν ήδη κατατεθεί προκαταβολές

πελατών που αντιστοιχούν σε δυνητικά μελλοντικά έσοδα ύψους

42 εκατ. ευρώ τα οποία αποτελούν περίπου 15% των συνολικών

εκτιμώμενων μελλοντικών εσόδων από τις εν λόγω οικιστικές

αναπτύξεις.

Αναφορικά με τις πληθωριστικές πιέσεις που παρατηρούνται

στις διεθνείς αγορές και στην Ελλάδα, τα έσοδα της εταιρείας

από μισθώματα, είναι στην πλειοψηφία τους συνδεδεμένα με

ρήτρα αναπροσαρμογής σε σχέση με την μεταβολή του δείκτη

τιμών καταναλωτή (ΔΤΚ). Η εν λόγω ρήτρα αναπροσαρμογής

μεταφράζεται σε περιθώριο που ανέρχεται περίπου σε 1,5-2

ποσοστιαίες μονάδες πλέον του επίσημου δείκτη τιμών

καταναλωτή. Το σημαντικά αυξημένο κόστος ενέργειας, που

παρατηρείται το τελευταίο διάστημα στις διεθνείς αγορές και

στην Ελλάδα λόγω της ενεργειακής κρίσης, δεν επηρέασε τα

λειτουργικά έξοδα των εμπορικών κέντρων το 2021 λόγω των «κλειδωμένων»

τιμών ενέργειας βάσει συμφωνιών με τους αντίστοιχους

παρόχους για όλο το 2021 και μέχρι τη λήξη των υφιστάμενων

συμβολαίων στα τέλη Απριλίου 2022.

Σύμφωνα με τα εν λόγω υφιστάμενα συμβόλαια, το ετήσιο

μεταβλητό κόστος ενέργειας για τα εμπορικά κέντρα ανέρχεται

σε περίπου 2 εκατ. ευρώ. Το μεγαλύτερο μέρος του εν λόγω

κόστους αφορά κοινόχρηστους χώρους στα εμπορικά κέντρα, το

οποίο αναλαμβάνουν οι καταστηματάρχες/μισθωτές.

Όπως αναφέρεται, ο Όμιλος LAMDA Development θα προχωρήσει το

αμέσως επόμενο διάστημα σε ανοιχτό μειοδοτικό διαγωνισμό

προς κάλυψη των αναγκών του σε ηλεκτρική ενέργεια.

Λόγω των πολύ υψηλών τιμών στην χονδρεμπορική αγορά

ηλεκτρισμού, ο όμιλος εξετάζει όλα τα ενδεχόμενα ώστε η

επιβάρυνση να είναι όσο το δυνατόν μικρότερη για τον ίδιο

τον όμιλο αλλά και για τους πελάτες/συνεργάτες του στα

ακίνητα του.

Αναφορικά με τον πόλεμο στην Ουκρανία και τις τρέχουσες

γεωπολιτικές εξελίξεις, αξίζει να σημειωθεί ότι η Εταιρεία

δεν διαθέτει θυγατρικές ή/και άλλες επενδύσεις στη Ρωσία/Ουκρανία.

Στα Εμπορικά Κέντρα δεν υφίστανται καταστηματάρχες/μισθωτές

που να προέρχονται από τις εν λόγω χώρες, και δεν υφίστανται

πελάτες προερχόμενοι από τις εν λόγω χώρες, που να έχουν

καταθέσει προκαταβολές για τη μελλοντική απόκτηση

διαμερισμάτων επί του πύργου κατοικιών της μαρίνας αλλά και

των οικοπέδων των παραλιακών βιλών.

|

| |

|

|

|

07/04/22 |

| |

|

|

|

Quest: Αύξηση οικονομικών μεγεθών το 2021

Ο Όμιλος Quest, κατά το 2021, κατέγραψε σε ενοποιημένη βάση

πωλήσεις 947,9 εκατ. ευρώ, κέρδη EBITDA 75,6 εκατ. ευρώ και

κέρδη προ φόρων 136,1 εκατ. ευρώ.

Σύμφωνα με σχετική ανακοίνωση, αν αφαιρεθούν τα μεγέθη της

Cardlink, που πουλήθηκε την 30/9/2021, οι ενοποιημένες

πωλήσεις από τις συνεχιζόμενες δραστηριότητες ανήλθαν σε

915,9 εκατ. ευρώ, τα κέρδη EBITDA σε 64 εκατ. ευρώ και τα

κέρδη προ φόρων σε 51,3 εκατ. ευρώ.

Ο όμιλος κατά το 2021, ολοκλήρωσε τη διαδικασία πώλησης της

συμμετοχής του στην εταιρεία Cardlink AE, επιτυγχάνοντας

έκτακτα κεφαλαιακά κέρδη 78,1 εκατ. ευρώ. Παράλληλα αύξησε

κατά 33,3% τις πωλήσεις, 33,7% τη λειτουργική κερδοφορία (EBITDA)

και 59,6% τα προ φόρων κέρδη του (ΕΒΤ), με τριπλασιασμό των

καθαρών μετά φόρων κερδών (ΕΑΤ) από συνεχιζόμενες

δραστηριότητες. Τρεις από τις δραστηριότητές του, είχαν

σημαντική συνεισφορά στην κερδοφορία ΕΒΤ, άνω των 10 εκατ.

ευρώ η κάθε μία.

Η καθαρή δανειακή θέση (δάνεια μείον ταμειακά διαθέσιμα) του

ομίλου, διαμορφώθηκε σε -84,6 εκατ. ευρώ έναντι -10,2 εκατ.

ευρώ στις 31/12/2020, δεδομένου ότι τα έσοδα από την πώληση

της Cardlink ενίσχυσαν σημαντικά τη ρευστότητά του.

Οι επενδύσεις του ομίλου ανήλθαν σε 24,2 εκατ. ευρώ, με την

πλειονότητά τους να κατευθύνεται στην ανάπτυξη των υποδομών

του κλάδου ταχυδρομικών υπηρεσιών. Στις συνεχιζόμενες

δραστηριότητες, περιλαμβάνονται έκτακτα κεφαλαιακά κέρδη (ΕΒΤ

και ΕΑΤ) ύψους 2 εκατ. ευρώ, κυρίως από την πώληση της

μειοψηφικής συμμετοχής στην εταιρεία Teka Systems AE.

Σημειώνεται ότι τα κέρδη μετά φόρων από συνεχιζόμενες

δραστηριότητες του δωδεκαμήνου του 2020, ήταν επιβαρυμένα

από έκτακτη φορολογική επιβάρυνση ύψους 11,1 εκατ. ευρώ.

Εξαιρώντας την εν λόγω έκτακτη επιβάρυνση, τα κέρδη μετά

φόρων από συνεχιζόμενες δραστηριότητες στο δωδεκάμηνο του

2021 ήταν βελτιωμένα κατά 73% από πέρυσι.

Τα έσοδα της μητρικής εταιρείας κατά το 2021 ανήλθαν σε 13,2

εκατ. ευρώ έναντι 15 εκατ. ευρώ το 2020. Τα προ φόρων κέρδη

ανήλθαν σε 150,4 εκατ. ευρώ έναντι 13,1 εκατ. ευρώ στη χρήση

του 2020. Τα έσοδα της μητρικής κατά το 2021 περιλαμβάνουν

μερίσματα ύψους 11,4 εκατ. ευρώ έναντι 13,3 εκατ. ευρώ του

2020. Τα κέρδη προ φόρων της εταιρείας επηρεάστηκαν θετικά

κατά περίπου 85,2 εκατ. ευρώ από την πώληση της Cardlink και

κατά 2 εκατ. ευρώ από την πώληση των μειοψηφικών συμμετοχών

σε ΤΕΚΑ Systems A.E και Impact AE..

Επιπλέον, οι αποτιμήσεις των θυγατρικών εταιρειών με τη

μέθοδο των Προεξοφλημένων Ταμειακών Ροών (DCF), ανέδειξαν

σημαντικά μεγαλύτερες αξίες στις θυγατρικές «Info Quest

Technologies M.A.Β.E.» και «Uni Systems Μ.Α.Ε.» σε σχέση με

τις καθαρές τους αξίες. Σημειώνεται ότι οι αξίες αυτές είχαν

προκύψει μετά από σχετικές απομειώσεις κατά τα προηγούμενα

χρόνια. Κατά τη νεότερη αυτή αποτίμηση, προέκυψαν σημαντικά

κέρδη προ φόρων για την εταιρεία, ύψους 52,4 εκατ. ευρώ. Το

αποτέλεσμα αυτό δεν επηρεάζει τα κέρδη προ φόρων του ομίλου,

καθώς αυτό απαλείφεται, δεδομένου ότι στις ενοποιημένες

οικονομικές καταστάσεις λαμβάνεται υπόψη η καθαρή θέση των

θυγατρικών και όχι η αξία κτήσης τους.

ΕΛΠΕ: 80-100 εκατ. ευρώ το ετήσιο όφελος για την εθνική

οικονομία από το νέο φωτοβολταϊκό στην Κοζάνη

Το μεγαλύτερο φωτοβολταΐκό πάρκο στην Ελλάδα και ένα από τα

μεγαλύτερα στην Ευρώπη τίθεται σε λειτουργία στην Κοζάνη

εξασφαλίζοντας σειρά σημαντικών ωφελημάτων για την τοπική

κοινωνία και την εθνική οικονομία. Πρόκειται για το

φωτοβολταϊκό πάρκο ισχύος 204 μεγαβάτ των Ελληνικών

Πετρελαίων στην Κοζάνη που εγκαινιάστηκε σήμερα παρουσία του

πρωθυπουργού Κυριάκου Μητσοτάκη.

Το έργο σύμφωνα με τα στοιχεία που παρέθεσε ο διευθύνων

σύμβουλος των ΕΛΠΕ Ανδρέας Σιάμισιης:

-θα παράγει ετησίως 350 γιγαβατώρες καθαρής ενέργειας, που

ισοδυναμεί με την κατανάλωση 75.000 νοικοκυριών.

- εξασφαλίζει έσοδα για την τοπική αυτοδιοίκηση και τους

καταναλωτές της περιοχής, νοικοκυριά και επιχειρήσεις ύψους

600.000 ευρώ το χρόνο.

-περιορίζει τις εκπομπές διοξειδίου του άνθρακα κατά 300.000

τόνους το χρόνο, που αντιστοιχεί σε 1,1 εκατ. στρέμματα

δάσους.

-μειώνει το ενεργειακό κόστος της χώρας καθώς η τιμή στην

οποία θα πωλείται η ενέργεια στο σύστημα θα είναι σταθερή

στα 57,72 ευρώ ανά μεγαβατώρα για τα επόμενα 20 χρόνια.

Το συνολικό όφελος από τη μείωση των εισαγωγών φυσικού

αερίου και των εκπομπών διοξειδίου του άνθρακα εκτιμάται σε

80-100 εκατ. ευρώ ετησίως. «Είναι όφελος που θα δούμε από

την πρώτη ημέρα λειτουργίας του», ανέφερε ο κ. Σιάμισιης.

Η επένδυση στο φωτοβολταϊκό έφθασε στα 130 εκατ. ευρώ, με το

μερίδιο της εθνικής προστιθέμενης αξίας στο 35%, ενώ κατά τη

διάρκεια της κατασκευής δημιουργήθηκαν 350 θέσεις εργασίας.

«Ζούμε σε μια πολύ δύσκολη περίοδο. Είμαστε μέρος της λύσης,

πρέπει και εμείς να προσαρμοστούμε και να αλλάξουμε, αν

αρνηθούμε την αλλαγή το αποτέλεσμα θα είναι χειρότερο»,

ανέφερε ο κ. Σιάμισιης.

Ο πρόεδρος των ΕΛΠΕ, Γιάννης Παπαθανασίου, χαρακτήρισε το

έργο μοναδικό για τα δεδομένα της χώρας μας. «Υλοποιούμε με

προσήλωση τον ψηφιακό και ενεργειακό μετασχηματισμό,

εκσυγχρονίζοντας παράλληλα τη βασική μας δραστηριότητα»,

ανέφερε ο κ. Παπαθανασίου.

Ο γενικός διευθυντής στρατηγικού σχεδιασμού και νέων

δραστηριοτήτων των ΕΛΠΕ, Γιώργος Αλεξόπουλος, ανακοίνωσε την

αναβάθμιση του στόχου του ομίλου για τις ανανεώσιμες πηγές

στο 1 γιγαβάτ το 2026 (από 600 μεγαβάτ) και 2 γιγαβάτ ως το

2030 σε φωτοβολταϊκά, αιολικά και αποθήκευση ενέργειας.

Ο αναπληρωτής υπουργός Ανάπτυξης και Επενδύσεων, Νίκος

Παπαθανάσης, υπογράμμισε ότι οι επενδύσεις στο πλαίσιο της

δίκαιης αναπτυξιακής μετάβασης των λιγνιτικών περιοχών θα

φθάσουν σε 7 δισ. ευρώ.

Ο υπουργός Περιβάλλοντος και Ενέργειας, Κώστας Σκρέκας,

τόνισε ότι η ηλεκτροπαραγωγή από ανανεώσιμες πηγές είναι 4-5

φορές φθηνότερη σε σχέση με τα ορυκτά καύσιμα. «Το

θνησιγενές μοντέλο που βασιζόταν στο λιγνίτη μεταμορφώνεται

σε νέο μοντέλο που δημιουργεί νέες υψηλά αμειβόμενες θέσεις

εργασίας», τόνισε ο υπουργός.

|

| |

|

|

|

06/04/22 |

| |

|

ΔΕΗ: Ζημιές το 2021, στα 800 εκατ. το πακέτο στήριξης των

καταναλωτών

Το «πακέτο» ύψους 800 εκατ. ευρώ που διέθεσε η ΔΕΗ για τη

στήριξη των πελατών της έναντι της ενεργειακής κρίσης

οδήγησε σε ζημιογόνα αποτελέσματα το 2021. Ωστόσο η

επιχείρηση κατάφερε να διατηρήσει λειτουργική κερδοφορία,

που επιτρέπει τη χρηματοδότηση των επενδύσεών της αλλά και

τη συνέχιση της πολιτικής στήριξης των καταναλωτών.

Αυτά προκύπτουν από την αποψινή ανακοίνωση των αποτελεσμάτων

της ΔΕΗ για το 2021.

«Παρά το γεγονός ότι τα αποτελέσματα του 2021 σημείωσαν

ζημίες προ φόρων 149,8 εκατ. ευρώ και ζημίες 18,4 εκατ. ευρώ

μετά από φόρους, τα επαναλαμβανόμενα λειτουργικά

αποτελέσματα προ φόρων τόκων και αποσβέσεων (EBITDA)

διαμορφώθηκαν σε 871,7 εκατ. ευρώ, διασφαλίζοντας τη

συνέχιση των επενδύσεων. Οι επενδύσεις σε Δίκτυα και ΑΠΕ

είναι κρίσιμο να συνεχιστούν, καθώς είναι ο μόνος τρόπος για

την πιο γρήγορη ενεργειακή απεξάρτηση της χώρας τόσο από τα

ορυκτά καύσιμα όσο και από εισαγόμενες ανατιμήσεις»,

τονίζουν κύκλοι της επιχείρησης και προσθέτουν: «Η πρόσφατη

διεθνής ενεργειακή και γεωπολιτική κρίση κατέδειξε την

αναγκαιότητα να προχωρήσουν έργα ΑΠΕ και αποθήκευσης

ενέργειας, που θα ενισχύσουν ακόμη περισσότερο την φθηνή και

καθαρή παραγωγή στο συνολικό ενεργειακό μίγμα και θα

οδηγήσουν τα επόμενα χρόνια σε καλύτερες τιμές στην αγορά

του ηλεκτρισμού».

Σε σχέση με τις εκπτώσεις που χορηγήθηκαν στους καταναλωτές

οι ίδιοι κύκλοι αναφέρουν ότι η έκπτωση 30% σε όλους τους

πελάτες χαμηλής τάσης, σε συνδυασμό με τις επιδοτήσεις της

Πολιτείας απορρόφησε το 75% της επιβάρυνσης για το 76% των

πελατών της (περίπου 3,5 εκατ. πελάτες) και το 50% στο

υπόλοιπο 24% των πελατών της ΔΕΗ με κυμαινόμενα τιμολόγια,

ενώ έδωσε τη δυνατότητα σε πάνω από 500.000 πελάτες της, που

το επέλεξαν, να «κλειδώσουν» σταθερά τιμολόγια για ένα χρόνο.

Σε δηλώσεις του για τα αποτελέσματα της ΔΕΗ ο υπουργός

Περιβάλλοντος και Ενέργειας Κώστας Σκρέκας επισημαίνει

μεταξύ άλλων ότι «η στρατηγική πολιτική επιλογή της

κυβέρνησης για την εξυγίανση της ΔΕΗ, ακόμα και μέσα στις

πλέον αντίξοες συνθήκες των τελευταίων δύο ετών,

αποδεικνύεται ότι ήταν καθοριστική σε ό,τι αφορά τη στήριξη

νοικοκυριών και επιχειρήσεων από τις επιπτώσεις της διεθνούς

ενεργειακής κρίσης. Δίχως την επιτυχή υλοποίηση της

στρατηγικής εξυγίανσης, η ΔΕΗ δεν θα μπορούσε να υποστηρίξει

όχι μόνο εκπτώσεις αλλά θα κινδύνευε η ίδια η βιωσιμότητά

της».

Ο κ. Σκρέκας υπογραμμίζει ότι η εποχή των ανεύθυνων και

εγκληματικών αυτοσχεδιασμών, με τραγικές συνέπειες για τη

χώρα και τους πολίτες έχει περάσει χωρίς επιστροφή και

καταλήγει: «Το τελικό αποτέλεσμα της ΔΕΗ, με ζημιές ύψους

18,4 εκατ. ευρώ μετά από φόρους το 2021, διαψεύδει τους

αβάσιμους ισχυρισμούς της αξιωματικής αντιπολίτευσης για

δήθεν υπερκέρδη της Επιχείρησης εις βάρος των καταναλωτών.

Τα κροκοδείλια δάκρυα όσων υπονόμευσαν και πολεμούν την

εξυγίανση της ΔΕΗ, η διαστρέβλωση της πραγματικότητας και τα

ψεύδη περί υπερκερδών, δεν μπορούν σήμερα να πείσουν κανέναν.

Πείθουν όμως τους πάντες πως κάποιοι δεν αλλάζουν με τίποτα

και επιμένουν να τρέφονται από τον λαϊκισμό και το κομματικό

συμφέρον».

Σχολιάζοντας τα οικονομικά αποτελέσματα, ο πρόεδρος και

διευθύνων σύμβουλος της ΔΕΗ Α.Ε. κ. Γεώργιος Στάσσης δήλωσε:

«Το 2021 ήταν μια χρονιά σημαντικών οροσήμων για τη ΔΕΗ.

Επανήλθαμε στις αγορές κεφαλαίου για πρώτη φορά μετά το

2014, προχωρήσαμε στην έναρξη της δραστηριότητάς μας στην

ηλεκτροκίνηση με τη ΔΕΗ Blue, συμφωνήσαμε την πώληση του 49%

της συμμετοχής της ΔΕΗ στο ΔΕΔΔΗΕ, προχωρήσαμε στην επιτυχή

αύξηση του Μετοχικού Κεφαλαίου της Εταιρείας, λάβαμε μια

ακόμα αναβάθμιση πιστοληπτικής ικανότητας από την S&P, ενώ

επίσης σημειώσαμε περαιτέρω πρόοδο στις πρακτικές Εταιρικής

Διακυβέρνησης.

Η πρόσφατη γεωπολιτική κρίση, έφερε την Ευρώπη και την χώρα

μας σε μία πρωτόγνωρη ενεργειακή κρίση, που όμοιά της δεν

έχει παρουσιασθεί τις τελευταίες δεκαετίες. Η ΔΕΗ, από την

μία οφείλει να συνεχίζει τις απαραίτητες επενδύσεις σε ΑΠΕ

και δίκτυα που θα βοηθήσουν την ενεργειακή μετάβαση της

χώρας και από την άλλη οφείλει να στηρίζει τους πελάτες, στο

μέτρο των δυνατοτήτων της, αξιοποιώντας την καθετοποιημένη

της θέση.

Παρά τη μεταβλητότητα στις αγορές εμπορευμάτων κατά το 2021,

καταφέραμε να καταγράψουμε ανθεκτικές επιδόσεις λόγω της

καθετοποίησης των δραστηριοτήτων μας καθώς και τη διενέργεια

hedging. Σταθεροποιήσαμε την λειτουργική μας κερδοφορία με

την επίτευξη EBITDA σε επαναλαμβανόμενη βάση σύμφωνα με το

στόχο που είχαμε θέσει. Ταυτόχρονα, ως ο μεγαλύτερος

προμηθευτής ηλεκτρικής ενέργειας στη χώρα, καταφέραμε να

υποστηρίξουμε τους πελάτες μας απορροφώντας, στο μέτρο των

δυνατοτήτων μας, ένα σημαντικό μέρος των αυξήσεων των τιμών

που οφείλονται στην συνεχιζόμενη παγκόσμια ενεργειακή κρίση.

Ταυτόχρονα, συνεχίζουμε την πρόοδο στο Επιχειρηματικό μας

Σχέδιο, με ιδιαίτερη έμφαση τις ΑΠΕ, και την στήριξη των

πελατών μας. Η τρέχουσα ενεργειακή κρίση καταδεικνύει την

αναγκαιότητα υλοποίησης έργων Ανανεώσιμων Πηγών Ενέργειας το

συντομότερο δυνατόν, προκειμένου η χώρα να απεξαρτηθεί

γρηγορότερα από τα ορυκτά καύσιμα και τις εισαγόμενες

κρίσεις.

Για το 2022 και παρά το γεγονός ότι το εξωτερικό περιβάλλον

παραμένει ευμετάβλητο, στόχος μας είναι να συνεχίσουμε τις

επενδύσεις σε ΑΠΕ και δίκτυα στηρίζοντας παράλληλα τους

πελάτες μας, διατηρώντας τον στόχο του επιχειρηματικού μας

πλάνου για επίτευξη EBITDA σε επαναλαμβανόμενη βάση στα ίδια

επίπεδα με το 2021».

Σε σχέση με τις επιπτώσεις του πολέμου η ΔΕΗ επισημαίνει ότι:

«το αυξημένο κόστος στη χονδρεμπορική αγορά ηλεκτρικής

ενέργειας λόγω της πρωτοφανούς αύξησης της τιμής φυσικού

αερίου αποτελεί μία εξέλιξη που επηρεάζει εμμέσως τις

δραστηριότητες του Ομίλου, ο οποίος όμως προστατεύεται σε

μεγάλο βαθμό από την καθετοποιημένη φύση των δραστηριοτήτων

του, λόγω της παρουσίας του τόσο στην παραγωγή όσο και στην

εμπορία ηλεκτρικής ενέργειας. Έμμεσες επιπτώσεις ενδέχεται

να προκύψουν λόγω της συνεπακόλουθης μείωσης του διαθέσιμου

εισοδήματος των πελατών μας, ως αποτέλεσμα του αυξημένου

ενεργειακού κόστους και της ενίσχυσης των πληθωριστικών

πιέσεων».

Αποτέλεσμα της ενεργειακής κρίσης που ξεκίνησε το 2021 ήταν,

ενδεικτικά ότι υπερτριπλασιάστηκε η δαπάνη της εταιρείας για

αγορά φυσικού αερίου σε 910,1 εκατ. Ευρώ έναντι 297,9 εκατ.

Ευρώ, που οφείλεται κυρίως στην άνοδο των τιμών, ενώ στο

τέταρτο τρίμηνο η δαπάνη για φυσικό αέριο πενταπλασιάστηκε.

Η δαπάνη για δικαιώματα εκπομπών CO2 αυξήθηκε σε 699,2 εκατ.

ευρώ το 2021 από 393,5 εκατ. ευρώ το 2020, κυρίως λόγω της

αύξησης της τιμής των δικαιωμάτων.

Στις σημαντικότερες εξελίξεις του έτους περιλαμβάνεται η

μεγάλη μείωση του καθαρού χρέους κατά 1,4 δισ. ευρώ, στα 1,9

δισ., μετά την αύξηση μετοχικού κεφαλαίου το φθινόπωρο.

|

| |

|

Σύμπραξη Πειραιώς – Natech για την δημιουργία ψηφιακής

τράπεζας

Η Τράπεζα Πειραιώς προχωρά σε κοινοπραξία στρατηγικού

χαρακτήρα με την εταιρεία Natech Α.Ε. για την ανάπτυξη

μιας ανεξάρτητης καινοτόμου ψηφιακής τράπεζας προς

πελάτες στην Ελλάδα και την υπόλοιπη ευρωπαϊκή αγορά

για την παροχή χρηματοοικονομικών και τραπεζικών

υπηρεσιών.

Η νέα πλατφόρμα BankTech, η οποία συνδυάζει κορυφαία

τεχνολογική και τραπεζική τεχνογνωσία, θα παρέχει

υπηρεσίες Banking-as-a-Service, Buy-Now-Pay-Later, digital

onboarding και άλλα χρηματοοικονομικά προϊόντα προς τους

καταναλωτές, με ψηφιακό και ευέλικτο τρόπο.

Η εν λόγω πλατφόρμα αναμένεται να ξεκινήσει από τον

κλάδο λιανικής, με την Πειραιώς δυνητικά να συνεισφέρει

πελάτες εξοικειωμένους με τα ψηφιακά μέσα, μειώνοντας

σημαντικά κόστος και χρόνο εξυπηρέτησης. Επιπλέον, η

αξιοποίηση της προσφοράς των ως άνω προϊόντων

αναμένεται να αποφέρει επιπρόσθετα έσοδα. Οι εν λόγω

ευκαιρίες μείωσης κόστους και ενίσχυσης εσόδων δεν

συμπεριλαμβάνονται στο τρέχον επιχειρηματικό σχέδιο.

Η Natech Α.Ε. είναι κορυφαία εταιρεία παροχής υπηρεσιών

πληροφορικής με ισχυρή παρουσία στους τομείς των

χρηματοοικονομικών υπηρεσιών προς το λιανικό εμπόριο, τη

μεταποίηση, καθώς και τον ελληνικό δημόσιο τομέα. Για

περισσότερα από 20 χρόνια, η Natech παρέχει ισχυρή

τραπεζική τεχνολογία και υπηρεσίες σε τοπικές, εθνικές

και πολυεθνικές τράπεζες και παρόχους πληρωμών σε

διεθνές επίπεδο.

Οι πελάτες βασίζονται στις εύκολες στην ενσωμάτωση

λύσεις της εταιρείας, σε συνδυασμό με τη μοναδική

τεχνολογία live-ledger, μειώνοντας τις καθυστερήσεις και

τους κινδύνους των τραπεζικών διαδικασιών front-end και

back-office. Σε αυτή την προσπάθεια, η Natech θα

συνεισφέρει με ισχυρά τεχνολογικά θεμελιώδη, σε

συνδυασμό με την εξειδικευμένη τεχνογνωσία μηχανικών,

αναλυτών, χρηματοοικονομικών ειδικών και ειδικών

υποστήριξης πελατών.

|

| |

|

|

|

01/04/22 |

| |

|

|

|

Τέλος στη χρηματοδότηση τραπεζών με αρνητικά επιτόκια

Παύει από τα τέλη Ιουνίου του τρέχοντος έτους η «επιδότηση»