Καθημερινή ειδησεογράφίασε ζητήματα οικονομίας - χρηματιστηρίου & Όχι

μόνο....

05/11/25

ΤΙΤΑΝ: Νέα εξαγορά στην Κρήτη για ενίσχυση της

καθετοποίησης

Την εξαγορά της

STANDARD ΥΠΟΔΟΜΩΝ Α.Ε., εταιρίας λατομείου αδρανών υλικών

και έτοιμου σκυροδέματος στο Νομό Ηρακλείου Κρήτης,

ανακοίνωσε ο Όμιλος ΤΙΤΑΝ, ενισχύοντας παράλληλα το

επιχειρηματικό του μοντέλο στη χώρα.

Όπως αναφέρεται στη

σχετική ανακοίνωση, η εξαγορά της STANDARD ΥΠΟΔΟΜΩΝ θα

συμβάλει στην εξυπηρέτηση πελατών αδρανών και έτοιμου

σκυροδέματος στην ευρύτερη περιοχή του Νομού Ηρακλείου,

ειδικά στις κεντρικές και νότιες περιοχές, όπου προβλέπεται

σημαντική ανάπτυξη λόγω του Αεροδρομίου Καστελίου και των

ευρύτερων υποδομών.

Η νέα εξαγορά

έρχεται σε συνέχεια αντίστοιχων κινήσεων το 2025 και το

2024, με την απόκτηση λατομείων στην Κεντρική Ελλάδα, την

Αττική και τη Νότια Πελοπόννησο, οι οποίες συνολικά

εξασφαλίζουν αποθέματα αδρανών που ξεπερνούν τα 200 εκατ.

τόνους. Παράλληλα με την εξασφάλιση νέων αποθεμάτων, ο TITAN

επενδύει στην ανακύκλωση Αποβλήτων Εκσκαφών Κατασκευών και

Κατεδαφίσεων (ΑΕΚΚ), στο πλαίσιο της δέσμευσής του για

κυκλική οικονομία και βιώσιμη ανάπτυξη.

Η στρατηγική του

ομίλου TITAN

Οι πρωτοβουλίες

αυτές εντάσσονται στην ευρύτερη στρατηγική καθετοποίησης του

Ομίλου, δημιουργώντας συνέργειες για τους πελάτες τσιμέντου

και έτοιμου σκυροδέματος σε όλη την Ελλάδα. Με σταθερό

προσανατολισμό στην εγχώρια αγορά, ο Όμιλος επενδύει

συστηματικά σε νέες ευκαιρίες που ενδυναμώνουν την παρουσία

του στην Ελλάδα.

«Η νέα εξαγορά

ενισχύει την παρουσία μας στη δυναμικά αναπτυσσόμενη αγορά

της Κρήτης, συμβάλλοντας στην υποστήριξη σημαντικών έργων

υποδομής και τουριστικής ανάπτυξης», ανέφερε ο Σέργιος

Σαραφόπουλος, Γενικός Διευθυντής ΤΙΤΑΝ Ελλάδας, σχολιάζοντας

τη σχετική εξαγορά και πρόσθεσε: «Με τη διεύρυνση των

αποθεμάτων και τις στοχευμένες επενδύσεις μας, ενισχύουμε

την εφοδιαστική μας αλυσίδα, τη γεωγραφική κάλυψη και τη

στρατηγική μας θέση σε ολόκληρη τη χώρα.»

Η Alumil

ολοκληρώνει αναδιάρθρωση δανειακών υποχρεώσεων και διακόπτει

συνεργασία με servicers

Η Alumil

ανακοίνωσε την ολοκλήρωση της διαδικασίας αναδιάρθρωσης

επιλεγμένων δανειακών της υποχρεώσεων, παύοντας τη

διαμεσολάβηση εταιρειών διαχείρισης απαιτήσεων (servicers).

Από εδώ και στο εξής, η συνεργασία της εταιρείας θα γίνεται

αποκλειστικά με τραπεζικά ιδρύματα.

Σύμφωνα με την

ανακοίνωση, η εξέλιξη αυτή ενισχύει τη σταθερότητα και

αξιοπιστία της Alumil, καθώς και τη διαφάνεια των χρηματοδοτικών

της σχέσεων, επιβεβαιώνοντας την εμπιστοσύνη του τραπεζικού

συστήματος προς την εταιρεία.

Η νέα δομή δεν

μεταβάλλει το ύψος ή τους οικονομικούς όρους των

υποχρεώσεων, ενώ βελτιώνει το λειτουργικό πλαίσιο και

διευκολύνει την ομαλή εξυπηρέτηση των χρηματοδοτήσεων, στο

πλαίσιο της συνολικής στρατηγικής χρηματοοικονομικής

εξυγίανσης και ανάπτυξης του ομίλου.

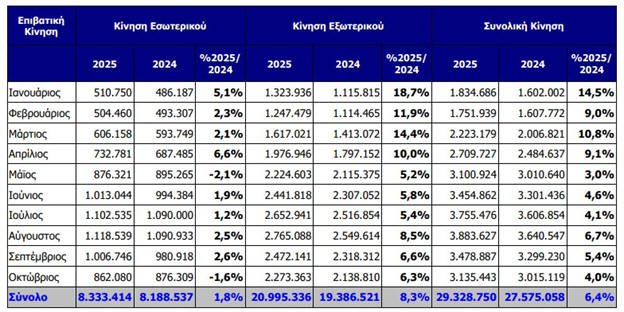

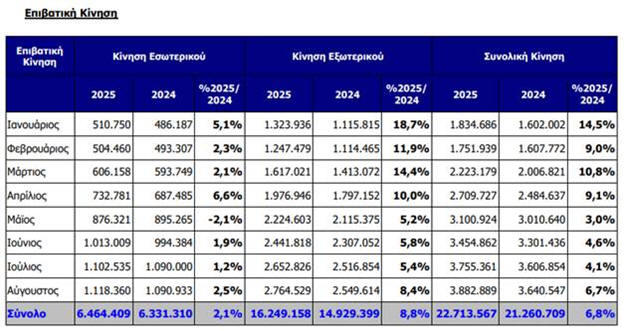

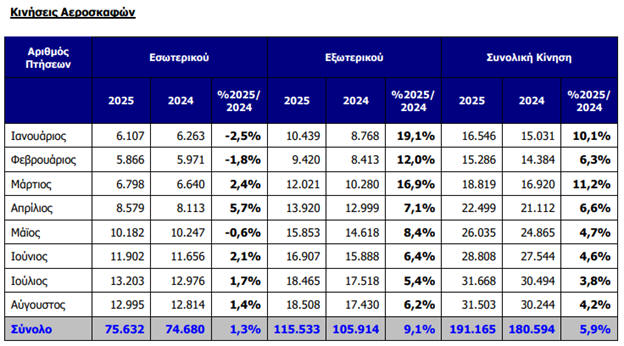

ΔΑΑ: Αυξήθηκε 6,4% η επιβατική κίνηση στο 10μηνο

Άνοδο 6,4% κατέγραψε η

επιβατική κίνηση στο Αεροδρόμιο της Αθήνας στο

δεκάμηνο Ιανουαρίου – Οκτωβρίου, φτάνοντας στους 29,33 εκατ.

επιβάτες, σύμφωνα με τα στοιχεία που ανακοίνωσε ο Διεθνής

Αερολιμένας Αθηνών (ΔΑΑ). Τον Οκτώβριο σημειώθηκε αύξηση 4%.

Ειδικότερα, σύμφωνα

την ανακοίνωση του ΔΑΑ, η επιβατική κίνηση του αεροδρομίου

της Αθήνας κατά τη διάρκεια του Οκτωβρίου 2025 ανήλθε σε

3,13 εκατ., αυξημένη κατά 4,0% σε σύγκριση με τον Οκτώβριο

του 2024. Η εγχώρια ζήτηση υποχώρησε κατά 1,6% σε σχέση με

τα επίπεδα του 2024, ενώ η διεθνής επιβατική κίνηση συνέχισε

την ανοδική πορεία της υπερβαίνοντας τα επίπεδα του 2024

κατά 6,3%.

Συνολικά, κατά τους

πρώτους δέκα μήνες του έτους, η κίνηση του αεροδρομίου

έφθασε τους 29,33 εκατ. επιβάτες, σημειώνοντας άνοδο της

τάξης του 6,4%. Η επιβατική κίνηση, τόσο του εσωτερικού, όσο

και του εξωτερικού, παρουσίασε αύξηση κατά 1,8% και 8,3%

αντίστοιχα.

Ο αριθμός των πτήσεων

στον Διεθνή Αερολιμένα Αθηνών κατά τη διάρκεια των δέκα

πρώτων μηνών του 2025 ανήλθε σε 244.500, καταγράφοντας

αύξηση της τάξης του 5,4% σε σχέση με το 2024. Οι πτήσεις

εσωτερικού παρουσίασαν άνοδο της τάξης του 0,9%, ενώ οι

διεθνείς πτήσεις σημείωσαν αύξηση κατά 8,6% σε σχέση με την

αντίστοιχη περίοδο του 2024.

Σημείωση: Τα

στατιστικά κίνησης του Οκτωβρίου 2025 είναι προκαταρκτικά

και ενδέχεται να αλλάξουν. Τα στοιχεία κίνησης του κάθε μήνα

οριστικοποιούνται μετά την 20η του επόμενου μήνα.

04/11/25

Eurobank:

Από ξένους επενδυτές το 91% των προσφορών για τους τίτλους

Tier

1

Eντολές από

διεθνείς επενδυτές υψηλής ποιότητας προσέλκυσε η

έκδοση Πρόσθετων Μέσων Κατηγορίας 1 (Additional Tier

1) ύψους 600 εκατ. ευρώ της Eurobank, η οποία υπερκαλύφθηκε

σχεδόν 4 φορές, έχοντας συγκεντρώσει 138 εντολές. Όπως

ανακοίνωσε η τράπεζα, η συμμετοχή από ξένους επενδυτές

αντιπροσωπεύει το 91% του βιβλίου προσφορών.

Ειδικότερα, η

Eurobank ανακοίνωσε ότι ολοκλήρωσε με επιτυχία την

τιμολόγηση έκδοσης Πρόσθετων Μέσων Κατηγορίας 1 (Additional

Tier 1 Notes), χωρίς τακτή λήξη, σταθερού επιτοκίου, με

ρήτρα αναπροσαρμογής (fixed rate reset), με υπό αίρεση

προσωρινή απομείωση (contingent temporary write-down)

κεφαλαίου, ύψους 600 εκατομμυρίων ευρώ.

Η εμπιστοσύνη των

επενδυτών στη φερεγγυότητα της Eurobank Holdings οδήγησε σε

ισχυρή ζήτηση, η οποία έφτασε τα 2,8 δισεκατομμύρια ευρώ,

δίνοντας την δυνατότητα να μειωθεί η απόδοση των Τίτλων κατά

37,5 μονάδες βάσης, από 6,625% που ήταν η αρχική προσφορά,

σε 6,25%.

Οι Τίτλοι δεν έχουν

προσδιορισμένη ημερομηνία λήξης και (σύμφωνα με τους όρους

και τις προϋποθέσεις των Τίτλων) προβλέπεται δυνατότητα

ανάκλησης στην ονομαστική τους αξία σε κάθε ημερομηνία

πληρωμής τοκομεριδίου μετά από την ημερομηνία 10 Νοεμβρίου

2033. Η ημερομηνία διακανονισμού είναι στις 10 Νοεμβρίου

2025 και τα ομόλογα θα διαπραγματεύονται στο Χρηματιστήριο

του Λουξεμβούργου (στην αγορά Euro MTF).

Η έκδοση προσέλκυσε

εντολές από διεθνείς επενδυτές υψηλής ποιότητας και

υπερκαλύφθηκε σχεδόν 4 φορές, έχοντας συγκεντρώσει 138

εντολές.

H συμμετοχή από

ξένους επενδυτές αντιπροσωπεύει το 91% του βιβλίου,

προερχόμενη κυρίως από το Ηνωμένο Βασίλειο και την Ιρλανδία

(34%), τη Γαλλία (21%) και την Γερμaνία, Αυστρία, Ελβετία

(10%). Το 55% κατανεμήθηκε σε Διαχειριστές Κεφαλαίων (Asset

Managers), το 22% σε Οργανισμούς Εναλλακτικών Επενδύσεων

(Hedge Funds) και το 16% κατανεμήθηκε σε Τράπεζες και

Τράπεζες Ιδιωτών (Private Banks).

Η έκδοση των Τίτλων

εναρμονίζεται με τη στρατηγική του Ομίλου Eurobank Holdings

για την περαιτέρω βελτιστοποίηση της κεφαλαιακής του

διάρθρωσης καθώς και την ενίσχυση των δυνατοτήτων του Ομίλου

για περαιτέρω στρατηγικές πρωτοβουλίες.

Συντονιστές της

έκδοσης είναι οι Barclays, Commerzbank, Goldman Sachs Bank

Europe SE, HSBC, Morgan Stanley και Nomura.

Jumbo:

Στα Top–

Picksτης

EurobankΧρηματιστηριακής και πάλι

Η

Eurobank

Equities

διατηρεί θετική στάση για τη

Jumbo,

επαναφέροντας τη μετοχή στις κορυφαίες επιλογές της παρά τα

απογοητευτικά αποτελέσματα του πρώτου εξαμήνου. Στη νέα

έκθεση, η χρηματιστηριακή διατηρεί σύσταση Αγορά και

τιμή–στόχο τα 33,40 ευρώ, εκτιμώντας ότι η τρέχουσα

αποτίμηση της εταιρείας είναι αδικαιολόγητα χαμηλή. Η ισχυρή

κεφαλαιακή διάρθρωση και το πρόγραμμα επαναγοράς ιδίων

μετοχών παρέχουν σαφή στήριξη στη μετοχή.

Τα αποτελέσματα του α’

εξαμήνου ήταν κάτω των προσδοκιών, με το προσαρμοσμένο

EBITDA να

αυξάνεται κατά 7% σε ετήσια βάση, περίπου 5% χαμηλότερα από

τις προβλέψεις. Η μείωση του μικτού περιθωρίου κατά 1,4

ποσοστιαίες μονάδες αποτέλεσε αρνητική έκπληξη, παρά την

ενίσχυση του ευρώ έναντι του δολαρίου. Τα καθαρά κέρδη

διαμορφώθηκαν στα 117 εκατ. ευρώ, μειωμένα κατά 4% σε ετήσια

βάση και 8% χαμηλότερα των προβλέψεων, επηρεασμένα και από

τη σύγκριση με πέρσι, όταν η εταιρεία είχε εγγράψει

αποζημίωση από ασφαλιστική ύψους 10 εκατ. ευρώ. Η διοίκηση

εκτιμά ότι τα οφέλη από τις συναλλαγματικές ισοτιμίες θα

φανούν στο β’ εξάμηνο, ωστόσο το

guidance

παραμένει συγκρατημένο, υποδηλώνοντας περίπου 3% χαμηλότερα

προ φόρων κέρδη στο δεύτερο μισό του έτους.

Η

Eurobank

Equities

προχώρησε σε μικρή υποβάθμιση των εκτιμήσεων για τα EBITDA 2025, αντανακλώντας

τη χαμηλότερη απόδοση του α’ εξαμήνου και την καθυστέρηση

στην εκδήλωση των θετικών επιδράσεων από το κόστος. Για το

2025, προβλέπεται αύξηση προσαρμοσμένων

EBITDA κατά 8%

και καθαρών κερδών κατά 4%, ενώ μακροπρόθεσμα η πίεση στα

μικτά περιθώρια αναμένεται να περιορίσει την αύξηση των

λειτουργικών κερδών σε ρυθμό κάτω του 5% την περίοδο

2026–2028. Επισημαίνονται προκλήσεις στη Ρουμανία και

ζητήματα προμηθειών που δυσχεραίνουν τη σαφή εικόνα για τη

βιωσιμότητα των περιθωρίων.

Σχετικά με τον

ανταγωνισμό από το

Temu, η έκθεση

σημειώνει ότι η σύγκριση 50 προϊόντων μεταξύ

e-jumbo.gr

και

Temu.com

έδειξε διάμεση διαφορά μόλις 0,21 ευρώ ανά προϊόν,

καθιστώντας το οικονομικό κίνητρο μετακίνησης των

καταναλωτών προς το

Temu μη

ουσιαστικό, ιδιαίτερα λόγω καθυστερήσεων στις παραδόσεις. Η

Jumbo παραμένει

ανταγωνιστική σε βασικές κατηγορίες όπως είδη γραφείου και

οικιακού εξοπλισμού, ενισχύοντας την επαναλαμβανόμενη

πελατεία. Σύμφωνα με την

EurobankEquities, ο ανταγωνισμός

είναι περισσότερο οπτικός παρά ουσιαστικός, καθώς το

brand και η

αξιακή πρόταση της

Jumbo

παραμένουν ισχυρά.

Στην τρέχουσα τιμή, η

μετοχή διαπραγματεύεται με

EV/EBITDA

περίπου 7x

και

P/E

10,7x,

επίπεδα που θεωρούνται ελκυστικά για μια εταιρεία με υψηλή

ρευστότητα και ηγετική θέση στην αγορά. Η τιμή–στόχος των

33,40 ευρώ συνεπάγεται περιθώριο ανόδου άνω του 23%. Η

EurobankEquities καταλήγει ότι, παρά

τις πιέσεις στα περιθώρια και την έλλειψη βραχυπρόθεσμων

καταλυτών, η μετοχή της

Jumbo προσφέρει

ελκυστική επενδυτική ευκαιρία και παραμένει μία από τις

κορυφαίες επιλογές της.

03/11/25

UBS:

Eurobank

– Η πιο «ισορροπημένη» ελληνική τράπεζα, με τιμή-στόχο €4,20

Η UBS

επαναβεβαιώνει τη θετική της στάση για τη μετοχή της Eurobank,

αυξάνοντας την τιμή-στόχο στα €4,20 από €4,10 και

διατηρώντας τη σύσταση «αγορά». Η ανάλυση μετά τα

αποτελέσματα του γ’ τριμήνου δείχνει μια τράπεζα με σταθερά

θεμελιώδη, ισχυρή κερδοφορία και ενισχυμένη δυναμική,

ιδιαίτερα μετά την εξαγορά της Eurolife.

Η UBS

εκτιμά ότι η ενσωμάτωση της Eurolife

θα προσθέσει περίπου €100 εκατ. στα καθαρά έσοδα προ φόρων

ετησίως, θα ενισχύσει τα έσοδα από προμήθειες κατά 12%, τα

κέρδη ανά μετοχή (EPS)

κατά 5% και την απόδοση ιδίων κεφαλαίων (ROTE)

κατά περίπου 100 μονάδες βάσης.

Για την περίοδο

2026-2027, οι προβλέψεις αναθεωρούνται ανοδικά κατά 3% και

5,5%, αντανακλώντας τις συνέργειες από τη συμφωνία και την

ανάπτυξη του

bancassurance στην Ελλάδα και τη

Νοτιοανατολική Ευρώπη. Παράλληλα, η UBS

ανεβάζει την υπόθεση διανομής μερίσματος στο 55% των κερδών

(από 52%), εκτιμώντας ότι η τράπεζα θα μπορεί να διατηρήσει

αυτό το επίπεδο μεσοπρόθεσμα, με την απόδοση μερίσματος να

φτάνει το 8% το 2027. Συνολικά, οι επιστροφές προς τους

μετόχους θα μπορούσαν να φτάσουν έως και το 42% της

κεφαλαιοποίησης ως το 2029.

Η κερδοφορία

παραμένει υψηλή, με εκτιμώμενο ROTE

17% σε κεφαλαιακή βάση CET1

13,5%, ενώ το καθαρό επιτοκιακό εισόδημα προβλέπεται να

ενισχυθεί στα €2,8 δισ. το 2027. Στην αποτίμηση, η Eurobank

διαπραγματεύεται με δείκτη P/E

7,8 φορές για το 2026 και 1,2 φορές την ενσώματη λογιστική

αξία, παραμένοντας χαμηλότερα από τον μέσο όρο των

ευρωπαϊκών τραπεζών.

Συνδυάζοντας ισχυρή

κερδοφορία, σταθερή κεφαλαιακή θέση και επέκταση σε Κύπρο

και Νοτιοανατολική Ευρώπη, η UBS

χαρακτηρίζει την Eurobank

ως την πιο «ισορροπημένη» ελληνική τράπεζα, με ισχυρή

ισορροπία ανάμεσα σε ανάπτυξη και απόδοση.

Jan Karas: Η νέα εποχή για ΟΠΑΠ και Allwyn

Τα επόμενα βήματα

της συνένωσης του ΟΠΑΠ με τη μητρική του εταιρεία Allwyn

αποκαλύπτει ο διευθύνων σύμβουλος του ΟΠΑΠ Jan Karas με

συνέντευξη του στην έντυπη έκδοση του Οικονομικού Ταχυδρόμου

στο «Βήμα της Κυριακής».

Ο Jan Karas

διαβεβαιώνει για τις υπεραξίες και τη μερισματική πολιτική

προς τους μετόχους, ενώ οριοθετεί χρονικά το rebranding και

μιλά για τον ανταγωνισμό στον κλάδο των τυχερών παιγνίων.

Το πλήρες κείμενο της

συνέντευξης έχει ως εξής:

Η προτεινόμενη

συνένωση στοχεύει στη δημιουργία της δεύτερης μεγαλύτερης

εισηγμένης εταιρείας τυχερών παιχνιδιών στον κόσμο, με

εκτιμώμενη κεφαλαιοποίηση περίπου €16 δισ. και σημαντικές

προοπτικές ανάπτυξης

ΕΡ.: Πριν λίγες

ημέρες, ο ΟΠΑΠ και η Allwyn ανακοίνωσαν ότι θα επιδιώξουν τη

συνένωσή τους. Πρόκειται για μια είδηση που συζητήθηκε πολύ.

Μπορείτε να μας δώσετε περισσότερες λεπτομέρειες; Ποια είναι

τα σχέδια για την Ελλάδα;

ΑΠ.: Πράγματι,

πρόκειται για μια συναρπαστική και κομβική εξέλιξη για τον

ΟΠΑΠ, την Allwyn και τον ευρύτερο κλάδο των τυχερών

παιχνιδιών, που έγινε δεκτή με μεγάλο ενδιαφέρον από τους

εταίρους μας, δεδομένου του σημαντικού αντίκτυπού της της

στην ελληνική οικονομία.

Με λίγα λόγια: Με την

προτεινόμενη συναλλαγή, ο ΟΠΑΠ, ως εισηγμένη οντότητα,

συνενώνεται με την μητρική του, Allwyn, ώστε να

δημιουργήσουν έναν κορυφαίο πολυεθνικό πάροχο

αριθμοπαιχνιδιών και τυχερών παιγνίων. Η Allwyn είναι μια

πολυεθνική εταιρεία τυχερών παιχνιδιών και διασκέδασης, που

εστιάζει στην καινοτομία. Είναι ο κορυφαίος πάροχος

αριθμοπαιχνιδιών σε επτά αγορές και κατέχει ηγετικές θέσεις

στους τομείς του iGaming και του αθλητικού στοιχηματισμού σε

διάφορες αγορές.

Από τη συνένωση,

προκύπτει, ακόμη, επιπλέον ανοδική αξία για τους μετόχους,

καθώς η συνδυασμένη εταιρεία θα έχει σημαντικά μεγαλύτερη

κλίμακα δραστηριοτήτων, οικονομικών επιδόσεων και

γεωγραφικής διαφοροποίησης – που εκτείνεται στην Ευρώπη, τις

ΗΠΑ και άλλες κύριες διεθνείς αγορές

Η προτεινόμενη

συνένωση στοχεύει στη δημιουργία της δεύτερης μεγαλύτερης

εισηγμένης εταιρείας τυχερών παιχνιδιών στον κόσμο, με

εκτιμώμενη κεφαλαιοποίηση περίπου €16 δισ. και σημαντικές

προοπτικές ανάπτυξης. Επίσης, μας επιτρέπει να εισέλθουμε σε

μια νέα φάση εξέλιξης, μέσα από μεγάλες επενδύσεις και

πολλά, σημαντικά οφέλη για τους μετόχους και τους

κοινωνικούς εταίρους μας.

Ακόμη, η εταιρεία θα

παραμείνει εισηγμένη στο Χρηματιστήριο Αθηνών. Αυτό είναι

μια μεγάλη και ξεκάθαρη ψήφος εμπιστοσύνης από την Allwyn

στην ελληνική οικονομία και τις προοπτικές της, ενώ στέλνει

ένα θετικό μήνυμα στη διεθνή επενδυτική κοινότητα.

Παράλληλα, διασφαλίζει ότι το μεγάλο επιχειρηματικό και

κοινωνικό αποτύπωμα του ΟΠΑΠ όχι μόνο συνεχίζεται, αλλά

ενισχύεται. Άλλωστε, η Ελλάδα είναι βασικός κόμβος

δραστηριοτήτων για την Allwyn. Η εταιρεία συμμετέχει στον

ΟΠΑΠ από το 2013, καθώς και σε άλλες εταιρείες τυχερών

παιχνιδιών με βάση την Ελλάδα, στηρίζοντας την ανάπτυξή τους

και χιλιάδες ποιοτικές θέσεις εργασίας.

Οι μέτοχοι του ΟΠΑΠ θα

επωφεληθούν από τη συμμετοχή τους σε έναν όμιλο με σημαντικά

ενισχυμένο προφίλ ανάπτυξης. Επιπλέον ευκαιρίες προκύπτουν

μέσα από ενδοομιλικές συνεργασίες στους τομείς της

καινοτομίας, της ανταλλαγής βέλτιστων πρακτικών, των νέων

προϊόντων, της τεχνητής νοημοσύνης και των νέων τεχνολογιών

και των διεθνών χορηγιών, μεταξύ άλλων

ΕΡ.: Τι σημαίνει η

προτεινόμενη συνένωση για τους μετόχους του ΟΠΑΠ; Ποια είναι

τα οφέλη για αυτούς;

ΑΠ.: Η Allwyn εκτιμά

βαθύτατα τους μετόχους του ΟΠΑΠ, καθώς έχουν επενδύσει στην

εταιρεία και έχουν υποστηρίξει την εξέλιξή της όλα αυτά τα

χρόνια. Η προτεινόμενη συνένωση «ξεκλειδώνει» σημαντικές

προοπτικές. Δημιουργεί ένα ενισχυμένο επενδυτικό προφίλ,

καθώς εστιάζει όχι μόνο στη διατήρηση ελκυστικών ανταμοιβών

για τους μετόχους – δεδομένου ότι δέσμευση της Allwyn είναι

να συνεχίσει την υφιστάμενη πολιτική του ΟΠΑΠ για μερίσματα

τουλάχιστον €1 ανά μετοχή – αλλά και στην ανάπτυξη.

Προκύπτει, ακόμη,

επιπλέον ανοδική αξία για τους μετόχους, καθώς η συνδυασμένη

εταιρεία θα έχει σημαντικά μεγαλύτερη κλίμακα

δραστηριοτήτων, οικονομικών επιδόσεων και γεωγραφικής

διαφοροποίησης – που εκτείνεται στην Ευρώπη, τις ΗΠΑ και

άλλες κύριες διεθνείς αγορές. Επίσης, οι μέτοχοι του ΟΠΑΠ θα

επωφεληθούν από τη συμμετοχή τους σε έναν όμιλο με σημαντικά

ενισχυμένο προφίλ ανάπτυξης. Επιπλέον ευκαιρίες προκύπτουν

μέσα από ενδοομιλικές συνεργασίες στους τομείς της

καινοτομίας, της ανταλλαγής βέλτιστων πρακτικών, των νέων

προϊόντων, της τεχνητής νοημοσύνης και των νέων τεχνολογιών

και των διεθνών χορηγιών, μεταξύ άλλων.

Το rebranding είναι

μια απόφαση που εξετάζαμε προσεκτικά εδώ και αρκετό καιρό,

στο πλαίσιο του ευρύτερου στρατηγικού σχεδιασμού για το

μέλλον της εταιρείας μας

Αυτή την περίοδο,

είμαστε σε ανοιχτή επικοινωνία με τους μετόχους, τους

αναλυτές και την επενδυτική κοινότητα, ώστε να έχουν πλήρη

εικόνα της συναλλαγής και των οφελών της. Έχουμε ήδη

πραγματοποιήσει σειρά ειδικών παρουσιάσεων και συναντήσεων

σε Αθήνα και Λονδίνο, προγραμματίζουμε αντίστοιχες

ενημερώσεις σε Νέα Υόρκη και Βοστώνη, μεταξύ άλλων, και

ταυτόχρονα είμαστε σε καθημερινή επαφή με την επενδυτική

κοινότητα.

Βάσεις ενδελεχούς

έρευνας που διεξήγαμε, υπάρχει αποδοχή για το brand της

Allwyn στο ευρύ κοινό, ενώ αυξημένη αλληλεπίδραση έχει

προκύψει και μέσα από την αξιοποίηση των χορηγιών της Allwyn

στη Formula 1 και την McLaren

ΕΡ.: Παράλληλα με την

προτεινόμενη συνένωση, ανακοινώσατε και την πρόθεσή σας να

αλλάξετε το brand του ΟΠΑΠ σε Allwyn. Ποιοι παράγοντες σας

οδήγησαν σε αυτή την απόφαση;

ΑΠ.: Το rebranding

είναι μια απόφαση που εξετάζαμε προσεκτικά εδώ και αρκετό

καιρό, στο πλαίσιο του ευρύτερου στρατηγικού σχεδιασμού για

το μέλλον της εταιρείας μας. Η αγορά των τυχερών παιχνιδιών

είναι δυναμική και συνεχώς μεταβαλλόμενη. Οι πελάτες

περιμένουν περισσότερα από εμάς. Απαιτούν νέες,

συναρπαστικές και διασκεδαστικές εμπειρίες, περισσότερες

ψηφιακές δυνατότητες, εξατομικευμένες επιλογές – και όλα

αυτά, «κρατώντας» τα παιχνίδια που αγαπούν, τα

χαρακτηριστικά που έχουν συνηθίσει κ.λπ.

Στη βάση αυτή, έχοντας

ως στόχο να ενισχύσουμε περαιτέρω τη σύνδεση και την

αλληλεπίδρασή μας με τους πελάτες – και ιδιαίτερα τις

νεότερες γενιές – αποφασίσαμε να αξιοποιήσουμε τη φρέσκια

και μοντέρνα ταυτότητα της Allwyn, σηματοδοτώντας τη

μετάβασή μας σε μια εποχή που προσφέρουμε περισσότερα στους

πελάτες μας. Πιστεύουμε ότι το rebranding θα αποτελέσει

βασικό όχημα στις προσπάθειές μας να εκμεταλλευτούμε νέες

ευκαιρίες ανάπτυξης. Βάσεις ενδελεχούς έρευνας που

διεξήγαμε, υπάρχει αποδοχή για το brand της Allwyn στο ευρύ

κοινό, ενώ αυξημένη αλληλεπίδραση έχει προκύψει και μέσα από

την αξιοποίηση των χορηγιών της Allwyn στη Formula 1 και την

McLaren.

Το rebranding – στην

πλήρη έκτασή του – ξεκινά τον Ιανουάριο του 2026, με το

brand Allwyn να γίνεται άμεσα εμφανές σε retail καιonline

σημεία επαφής, υλικά marketing, εκστρατείες επικοινωνίας

κ.ά.

Φυσικά, το rebranding

δεν αφορά απλώς μια αλλαγή λογότυπου. Από πίσω υπάρχει μια

ολοκληρωμένη και μακροπρόθεσμη στρατηγική, που εστιάζει σε

ψηφιακές και καινοτόμες προτάσεις προς τους πελάτες, real

timeανταμοιβές, αποκλειστικό περιεχόμενο και σημαντικές

επενδύσεις στο δίκτυο καταστημάτων, το online κανάλι και την

τεχνολογική υποδομή μας, μεταξύ άλλων. Ταυτόχρονα, μέσω της

στενότερης σύνδεσής μας με την Allwyn, θα αξιοποιήσουμε

διεθνείς βέλτιστες πρακτικές και συνεργασίες, ώστε να

προσφέρουμε ακόμα καλύτερες και ξεχωριστές εμπειρίες

διασκέδασης.

Συνολικά, ετοιμάζουμε

πολλά για τους πελάτες μας και ανυπομονούμε να τα κάνουμε

πράξη – πάντα με τη στήριξη και τη σκληρή δουλειά των

ανθρώπων και των πρακτόρων μας, που είναι ενθουσιασμένοι με

τα σχέδια που έχουμε μπροστά μας!

Αξίζει να τονιστεί ότι

δεν αλλάζουν οι ονομασίες και η ταυτότητα των παιχνιδιών

μας, που οι πελάτες μας γνωρίζουν, εμπιστεύονται και αγαπούν

όλα αυτά τα χρόνια

ΕΡ.: Πρακτικά, πώς θα

υλοποιηθεί το rebranding;

ΑΠ.: Εδώ και αρκετό

καιρό, επικοινωνούμε ξεκάθαρα ότι ο ΟΠΑΠ είναι μέλος της

Allwyn. Πέρα από αυτό, το rebranding – στην πλήρη έκτασή του

– ξεκινά τον Ιανουάριο του 2026, με το brand Allwyn να

γίνεται άμεσα εμφανές σε retail καιonline σημεία επαφής,

υλικά marketing, εκστρατείες επικοινωνίας κ.ά.

Αξίζει να τονιστεί ότι

δεν αλλάζουν οι ονομασίες και η ταυτότητα των παιχνιδιών

μας, που οι πελάτες μας γνωρίζουν, εμπιστεύονται και αγαπούν

όλα αυτά τα χρόνια. Ως εταιρεία, βεβαίως, θα συνεχίσουμε να

τα εξελίσσουμε και να τα βελτιώνουμε, όπως ακριβώς κάνουμε

και σήμερα, ώστε να προσφέρουμε περισσότερα στους πελάτες

μας.

Λαμβάνοντας υπόψη τους

σημαντικούς, διψήφιους ρυθμούς ανάπτυξης του online κλάδου

τα τελευταία χρόνια, είναι λογικό οι διεθνείς παίκτες να

στρέφουν το βλέμμα τους στην Ελλάδα

Επίσης, η ισχυρή

κληρονομιά του ΟΠΑΠ στην κοινωνική προσφορά και τον

αθλητισμό θα μεγαλώσει ακόμη περισσότερο, με την υποστήριξη

της Allwyn. Οι εμβληματικές κοινωνικές πρωτοβουλίες μας

στους τομείς της υγείας, του αθλητισμού, της απασχόλησης και

των ευάλωτων κοινωνικών ομάδων συνεχίζονται και ενισχύονται

περαιτέρω. Ανάλογα θα εξελιχθούν και οι αθλητικές χορηγίες

μας, με βάση τις προσδοκίες του κοινού για μοναδικές

εμπειρίες.

Προσωπικά, πιστεύω ότι

η αγορά βρίσκεται σε φάση μετασχηματισμού, με την ψηφιακή

καινοτομία και τις συνεχώς εξελισσόμενες ανάγκες και

προσδοκίες των πελατών να διαμορφώνουν ένα νέο τοπίο, τόσο

στο retail, όσο και στο online κανάλι

ΕΡ.: Στην ελληνική

αγορά εισέρχονται και διεθνείς παίκτες. Θα μπορούσατε να

σκιαγραφήσετε το τοπίο της αγοράς τα επόμενα χρόνια; Πώς θα

επωφεληθούν οι πελάτες από αυτό;

ΑΠ.: Η ελληνική αγορά

τυχερών παιχνιδιών είναι ιδιαίτερα δυναμική. Λαμβάνοντας

υπόψη τους σημαντικούς, διψήφιους ρυθμούς ανάπτυξης του

online κλάδου τα τελευταία χρόνια, είναι λογικό οι διεθνείς

παίκτες να στρέφουν το βλέμμα τους στην Ελλάδα. Ο

ανταγωνισμός είναι ήδη έντονος στο online κομμάτι, καθώς 18

εταιρείες έχουν αδειοδοτηθεί από την Επιτροπή Εποπτείας και

Ελέγχου Παιγνίων.

Κοιτώντας στο μέλλον,

η στενή σύνδεσή μας με την Allwyn μας επιτρέπει να είμαστε

ακόμη καλύτερα τοποθετημένοι σε σχέση με αναδυόμενες τάσεις,

καθώς θα μπορούμε να αξιοποιούμε τα οφέλη που προκύπτουν από

την κλίμακα, τις βέλτιστες πρακτικές, τις τεχνολογίες

αιχμής, τα αποκλειστικά παιχνίδια και το περιεχόμενο ενός

παγκόσμιου ηγέτη

Προσωπικά, πιστεύω ότι

η αγορά βρίσκεται σε φάση μετασχηματισμού, με την ψηφιακή

καινοτομία και τις συνεχώς εξελισσόμενες ανάγκες και

προσδοκίες των πελατών να διαμορφώνουν ένα νέο τοπίο, τόσο

στο retail, όσο και στο online κανάλι.

Μιλάμε για ένα τοπίο

όπου τα παιχνίδια και η διασκέδαση «συναντούν» την

εξατομίκευση και την κοινωνικοποίηση, ταυτόχρονα. Ένα τοπίο

όπου οι προηγμένες πλατφόρμες και μορφές παιχνιδιών, το

infotainment, το gamification και οι ελκυστικές ψηφιακές

προτάσεις είναι απολύτως απαραίτητα στοιχεία. Όλα αυτά θα

κρίνουν την επιτυχία μιας εταιρείας στο μέλλον.

Βάζουμε τις προσδοκίες

των πελατών στο επίκεντρο και υλοποιούμε δράσεις διεθνούς

βεληνεκούς, ώστε να τους προσφέρουμε μια πραγματικά κορυφαία

στο είδος της εμπειρία διασκέδασης!

Στον ΟΠΑΠ, έχουμε ήδη

αναλάβει πολλές πρωτοβουλίες προς αυτήν την κατεύθυνση.

Κοιτώντας στο μέλλον, η στενή σύνδεσή μας με την Allwyn μας

επιτρέπει να είμαστε ακόμη καλύτερα τοποθετημένοι σε σχέση

με αναδυόμενες τάσεις, καθώς θα μπορούμε να αξιοποιούμε τα

οφέλη που προκύπτουν από την κλίμακα, τις βέλτιστες

πρακτικές, τις τεχνολογίες αιχμής, τα αποκλειστικά παιχνίδια

και το περιεχόμενο ενός παγκόσμιου ηγέτη. Πρακτικά, θα

επενδύσουμε περισσότερο στην τεχνολογία και το δίκτυό μας,

θα επεκτείνουμε τα κανάλια μας και θα προωθήσουμε

καινοτομίες, συνεχίζοντας παράλληλα να εστιάζουμε στο

Υπεύθυνο Παιχνίδι, ώστε να διασφαλίσουμε ένα περιβάλλον που

είναι διασκεδαστικό, αλλά ταυτόχρονα δίκαιο και ασφαλές για

τους παίκτες.

Συνολικά, προχωράμε

μπροστά, με μια ξεκάθαρη δέσμευση: Βάζουμε τις προσδοκίες

των πελατών στο επίκεντρο και υλοποιούμε δράσεις διεθνούς

βεληνεκούς, ώστε να τους προσφέρουμε μια πραγματικά κορυφαία

στο είδος της εμπειρία διασκέδασης!

ΕΝΤΥΠΗ ΕΚΔΟΣΗ

ΟΙΚΟΝΟΜΙΚΟΣ ΤΑΧΥΔΡΟΜΟΣ – ΤΟ ΒΗΜΑ ΤΗΣ ΚΥΡΙΑΚΗΣ

02/11/25

Νέα εποχή για το Πολεμικό Ναυτικό και την ελληνική

αμυντική βιομηχανία – Η Metlen

στον πυρήνα του προγράμματος των φρεγατών Belharra

Λιγότερο από δύο μήνες

απομένουν μέχρι τη στιγμή που η πρώτη φρεγάτα FDI Belharra

«Κίμων» θα ενταχθεί επισήμως στο Πολεμικό Ναυτικό και θα

υψωθεί σε αυτήν η ελληνική σημαία. Το πρώτο από τα τέσσερα

υπερσύγχρονα πλοία του προγράμματος βρίσκεται πλέον στην

τελική και πιο απαιτητική φάση των θαλάσσιων δοκιμών του.

Η παραλαβή της «Κίμων»

σηματοδοτεί όχι μόνο την πολυαναμενόμενη ανανέωση του Στόλου

—ο οποίος έχει να αποκτήσει νέα φρεγάτα περισσότερο από 25

χρόνια, από την παραλαβή της φρεγάτας «Σαλαμίς» το 1998—

αλλά και τη σημαντική ελληνική συμμετοχή στο πρόγραμμα των

FDI Belharra.

Για πρώτη φορά,

ελληνικές εταιρείες συμμετέχουν ενεργά στην παραγωγή και

υποστήριξη των φρεγατών, έχοντας αναλάβει υποκατασκευαστικό

έργο για λογαριασμό του γαλλικού ναυπηγικού κολοσσού Naval

Group — όχι μόνο για τα ελληνικά πλοία, αλλά και για

γαλλικές μονάδες. Η συνεργασία αυτή ενισχύει τη θέση της

Ελλάδας στη σύγχρονη ευρωπαϊκή αμυντική βιομηχανία, καθώς οι

φρεγάτες Belharra δεν αποτελούν απλώς πολεμικά πλοία, αλλά

πλήρως ψηφιακές πλατφόρμες, δικτυοκεντρικής λογικής, που

ενσωματώνουν προηγμένες τεχνολογίες μάχης και επικοινωνίας.

Η Naval Group

έχει προχωρήσει σε δεκάδες συνεργασίες με ελληνικές

επιχειρήσεις, στο πλαίσιο μιας ευρείας στρατηγικής

συνεργασίας που αποτελεί βασικό άξονα της συμφωνίας με την

Ελλάδα. Παράλληλα, ο όμιλος έχει εκφράσει την πρόθεσή του να

δημιουργήσει γραμμή παραγωγής φρεγατών FDI Belharra στα

Ναυπηγεία Σκαραμαγκά, με στόχο η ελληνική συμμετοχή να

φτάσει το 40% του συνολικού προγράμματος.

Η Metlen στην «καρδιά»

του προγράμματος FDI

Ανάμεσα στις

ελληνικές εταιρείες που διαδραματίζουν κομβικό ρόλο στο

πρόγραμμα ξεχωρίζει η Metlen του Ευάγγελου Μυτιληναίου, η

οποία τα τελευταία χρόνια έχει ενισχύσει αποφασιστικά τη

θέση της στον τομέα της άμυνας, αναλαμβάνοντας έργα υψηλής

τεχνολογίας και διεθνούς κύρους.

Στις 14

Οκτωβρίου 2025, στις εγκαταστάσεις της Metlen στον Βόλο,

πραγματοποιήθηκαν με επιτυχία τα Factory Acceptance Tests

(FATs) —οι τελικοί έλεγχοι αποδοχής στο εργοστάσιο— για δύο

σύνθετα συστήματα πλατφόρμας, παρουσία εκπροσώπου του Bureau

Veritas. Τα συστήματα αυτά πρόκειται να μεταφερθούν στο

Lorient για εγκατάσταση στη φρεγάτα FDI Νο 5, καθώς τα

εξαρτήματα που παράγει η ελληνική εταιρεία προορίζονται τόσο

για τις ελληνικές όσο και για τις γαλλικές φρεγάτες.

Η Metlen έχει

ήδη παραδώσει το πρώτο σετ, το οποίο έχει τοποθετηθεί στη

φρεγάτα FS Formion, ενώ προετοιμάζει τη συναρμολόγηση του

τρίτου σετ.

Όπως δήλωσε ο

Benoît Chapalain, Διευθύνων Σύμβουλος της Naval Group

Hellas, «η επιτυχής ολοκλήρωση αυτών των έργων και η

αφοσίωση της ομάδας της Metlen δημιουργούν σταθερές βάσεις

για νέες συνεργασίες τόσο στο πρόγραμμα των φρεγατών FDI όσο

και σε μελλοντικά έργα της Naval Group».

Το

Metlen Technologies Hub στονΒόλο

Τον Σεπτέμβριο,

η Metlen —μέσω του τομέα M Technologies— προχώρησε στη λήψη

τελικής επενδυτικής απόφασης (FID) για την κατασκευή

τέταρτου εργοστασίου στην Α’ ΒΙΠΕ Βόλου, ενώ το τρίτο

βρίσκεται ήδη υπό ανέγερση. Στόχος είναι η δημιουργία ενός

ενιαίου βιομηχανικού συμπλέγματος παραγωγής ολοκληρωμένων

μερών αμυντικού εξοπλισμού, το Metlen Technologies Hub, το

οποίο φιλοδοξεί να εξελιχθεί σε περιφερειακό κέντρο

αμυντικής βιομηχανίας για την Ελλάδα και την Ευρώπη.

Η ενεργός

εμπλοκή της ελληνικής βιομηχανίας στο πρόγραμμα των φρεγατών

FDI Belharra σηματοδοτεί μια νέα εποχή για την αμυντική

παραγωγή της χώρας. Με εταιρείες όπως η Metlen Technologies

να πρωταγωνιστούν, η Ελλάδα αποκτά ουσιαστικό ρόλο σε ένα

ευρωπαϊκό οικοσύστημα υψηλής τεχνολογίας και καινοτομίας.

Η συνεργασία με τη Naval Group

δεν περιορίζεται στη μεταφορά τεχνογνωσίας, αλλά εξελίσσεται

σε στρατηγική συμμαχία μακράς πνοής, επιβεβαιώνοντας ότι η

ελληνική βιομηχανία μπορεί να σταθεί ισότιμα στον ευρωπαϊκό

και διεθνή αμυντικό χάρτη, ενισχύοντας παράλληλα την

τεχνολογική αυτάρκεια και τη βιομηχανική ισχύ της χώρας.

31/10/25

Σε «κόκκινο συναγερμό» για τη λειψυδρία η Αττική –

Το σχέδιο «Εύρυτος» και οι παρεμβάσεις της ΕΥΔΑΠ για την

επόμενη τριακονταετία

Η Αττική έχει τεθεί σε

κατάσταση έκτακτης ανάγκης λόγω λειψυδρίας, όπως ενημέρωσε

με επιστολή του προς τον πρωθυπουργό ο διευθύνων σύμβουλος

της ΕΥΔΑΠ, Χάρης Σαχίνης. Η κατάσταση των αποθεμάτων νερού

είναι πλέον ιδιαίτερα ανησυχητική και απαιτείται άμεση λήψη

μέτρων για την αποφυγή σοβαρών ελλείψεων στο μέλλον.

Τα υδάτινα αποθέματα

της Αττικής επαρκούν μόλις για τα επόμενα δύο χρόνια, καθώς

από το 2022 χάνονται περίπου 250 εκατομμύρια κυβικά μέτρα

νερού ετησίως από τους ταμιευτήρες. Η κυβέρνηση και η ΕΥΔΑΠ

προχωρούν στην υλοποίηση του έργου «Εύρυτος», συνολικού

ύψους 535 εκατ. ευρώ, που θεωρείται καθοριστικό για τη

μακροχρόνια ασφάλεια της υδροδότησης της Αθήνας.

Το έργο προβλέπει τη

μερική εκτροπή των ποταμών Κρικελιώτη και Καρπενησιώτη προς

τον Εύηνο μέσω δύο σηράγγων συνολικού μήκους 20 χιλιομέτρων.

Η μεταφορά του νερού θα γίνεται με φυσική ροή, χωρίς

ενεργειακό κόστος, ενώ η εκτροπή θα ενεργοποιείται μόνο σε

περιόδους πλεονάζουσας ροής. Οι μελέτες δείχνουν ότι η

περιοχή μπορεί να προσφέρει έως 200 εκατομμύρια κυβικά μέτρα

νερού τον χρόνο ακόμη και σε περιόδους ξηρασίας. Η

περιβαλλοντική επιβάρυνση εκτιμάται περιορισμένη, καθώς δεν

απαιτούνται φράγματα ή βαριές τεχνικές παρεμβάσεις.

Πρόκειται ουσιαστικά για έργο ήπιας εκτροπής που θα

ενισχύσει τον ταμιευτήρα του Ευήνου και θα προσφέρει βιώσιμη

λύση στο πρόβλημα της λειψυδρίας.

Αν και έχει

αποφασιστεί η υλοποίηση, το χρηματοδοτικό μοντέλο δεν έχει

ακόμη οριστικοποιηθεί. Την κάλυψη του κόστους αναλαμβάνει το

Δημόσιο, ωστόσο εξετάζεται το ενδεχόμενο η ΕΥΔΑΠ να

προχωρήσει στην επένδυση, με επιστροφή του κεφαλαίου σε

βάθος χρόνου. Για να τηρηθούν τα αυστηρά χρονοδιαγράμματα,

προβλέπεται χρήση διαδικασιών fast-track, αντίστοιχων με

αυτές που εφαρμόστηκαν στα έργα της Θεσσαλίας. Η προκήρυξη

του διαγωνισμού τοποθετείται χρονικά στο καλοκαίρι του 2026,

ενώ η ολοκλήρωση του έργου αναμένεται έως το πρώτο εξάμηνο

του 2029.

Όσον αφορά τα

τιμολόγια, η αναπροσαρμογή τους θα καθοριστεί από τη

Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων (ΡΑΑΕΥ), η

οποία εξετάζει το επενδυτικό σχέδιο και τα λειτουργικά κόστη

της ΕΥΔΑΠ. Το νέο μοντέλο θα βασίζεται στην ανάκτηση του

κόστους λειτουργίας και επενδύσεων, αντίστοιχα με όσα

ισχύουν στην ηλεκτρική ενέργεια. Οι αυξήσεις, εφόσον

υπάρξουν, αναμένεται να είναι περιορισμένες —περίπου δύο

ευρώ τον μήνα ανά νοικοκυριό— και να μην έχουν οριζόντιο

χαρακτήρα, καθώς το τιμολόγιο του νερού θα παραμείνει

κλιμακωτό. Μεγαλύτερο κόστος θα επιβαρύνει τους μεγάλους

καταναλωτές, ενώ προβλέπονται ειδικές ρυθμίσεις για τις

ευάλωτες κοινωνικές ομάδες. Η ΡΑΑΕΥ, που βρίσκεται σε

μεταβατικό στάδιο στελέχωσης, αναμένεται να ανακοινώσει τις

τελικές αποφάσεις εντός Νοεμβρίου. Ο κ. Σαχίνης διαβεβαιώνει

πάντως ότι «το νερό της Αθήνας θα παραμείνει το φθηνότερο

στην Ευρώπη».

Σε περίπτωση

καθυστερήσεων στην υλοποίηση του «Εύρυτου», υπάρχει

εναλλακτικό σχέδιο (plan B) που προβλέπει την κατασκευή

τριών χερσαίων μονάδων αφαλάτωσης σε Θίσβη, Νέα Πέραμο και

Λαύριο. Το συνολικό κόστος τους ανέρχεται σε 480 εκατ. ευρώ

και η ετήσια δυναμικότητα τους υπολογίζεται σε 87,5

εκατομμύρια κυβικά μέτρα νερού. Οι μονάδες μπορούν να

λειτουργήσουν προσωρινά και στη συνέχεια να μεταφερθούν σε

νησιά με αυξημένες ανάγκες. Η ΕΥΔΑΠ, ωστόσο, επισημαίνει ότι

η αφαλάτωση αποτελεί ακριβή λύση λόγω της υψηλής ενεργειακής

κατανάλωσης και θα επιλεγεί μόνο αν υπάρξουν καθυστερήσεις

στο βασικό έργο.

Μέχρι την ολοκλήρωση

του «Εύρυτου», προχωρούν τέσσερα συμπληρωματικά έργα για την

ενίσχυση των αποθεμάτων κατά 149 εκατομμύρια κυβικά μέτρα

ετησίως: η επαναλειτουργία γεωτρήσεων στη Μαυροσουβάλα που

τροφοδοτούν το κανάλι της Υλίκης, η μείωση κατά 70% της

περιβαλλοντικής παροχής του ταμιευτήρα Ευήνου, η

ενεργοποίηση γεωτρήσεων στους Ούγγρους έως την άνοιξη του

2026, και η αξιοποίηση των υπογείων αποθεμάτων του Βοιωτικού

Κηφισού, έργο που θα ολοκληρωθεί το 2027. Με αυτά τα μέτρα,

η ΕΥΔΑΠ εκτιμά ότι θα καλυφθεί σημαντικό μέρος των απωλειών

έως την έναρξη λειτουργίας του νέου έργου.

Η κρίση του νερού

οδηγεί παράλληλα σε μια συνολική αναδιοργάνωση της

διαχείρισης των υδάτων στη χώρα. Για πρώτη φορά, οι δύο

μεγάλες εταιρείες ύδρευσης, ΕΥΔΑΠ και ΕΥΑΘ, αναλαμβάνουν και

καθήκοντα άρδευσης, επεκτείνοντας τη δραστηριότητά τους σε

Βοιωτία, Φωκίδα, Εύβοια και Χαλκιδική. Θα απορροφήσουν

συνολικά 47 μικρότερους παρόχους ύδρευσης και αποχέτευσης,

περιορίζοντας τον σημερινό κατακερματισμό των πάνω από 700

φορέων σε όλη τη χώρα. Σύμφωνα με τον υπουργό Περιβάλλοντος

και Ενέργειας Σταύρο Παπασταύρου, η μεταρρύθμιση αυτή θα

αποτελέσει πιλότο για τη μελλοντική ενοποίηση της

διαχείρισης των υδάτινων πόρων στην Ελλάδα.

Η ΕΥΔΑΠ έχει ήδη θέσει

σε εφαρμογή επενδυτικό πρόγραμμα ύψους 2,5 δισ. ευρώ για την

επόμενη δεκαετία, που περιλαμβάνει έργα ύδρευσης,

αποχέτευσης και ενεργειακής αναβάθμισης. Από αυτά, 293 εκατ.

ευρώ αφορούν δράσεις αντιμετώπισης της λειψυδρίας, με στόχο

τη μείωση των διαρροών από 15% σε 11% έως το 2028. Επιπλέον,

προβλέπεται η τοποθέτηση «έξυπνων» μετρητών, με τον σχετικό

διαγωνισμό να δρομολογείται στο πρώτο τρίμηνο του 2026.

30/10/25

Παπουτσάνης: Αύξηση 22% στα κέρδη το εννεάμηνο – Στα

61 εκατ. ευρώ ο τζίρος

Σε 61 εκατ. ευρώ

(έναντι 49,6 εκατ. ευρώ την αντίστοιχη περίοδο του 2024)

ανήλθε το εννεάμηνο του 2025 ο κύκλος εργασιών της

Παπουτσάνης, ήτοι αυξημένος κατά 23%, με την αξία των

εξαγωγών να αντιπροσωπεύει το 54% του συνολικού κύκλου

εργασιών.

Όσον αφορά την

συνεισφορά των τεσσάρων τομέων δραστηριότητας στον κύκλο

εργασιών του Εννεαμήνου 2025, επισημαίνεται ότι το 32% των

συνολικών εσόδων προέρχεται από πωλήσεις επωνύμων προϊόντων

της Παπουτσάνης στην Ελλάδα και το εξωτερικό, το 15% από

πωλήσεις στην ξενοδοχειακή αγορά, το 41% από παραγωγές

τρίτων και το 12% από βιομηχανικές πωλήσεις ειδικών

σαπωνομαζών.

Τα κέρδη μετά από

φόρους ανήλθαν σε 4,8 εκατ. ευρώ έναντι 3,9 εκατ. ευρώ την

αντίστοιχη περίοδο του 2024, παρουσιάζοντας βελτίωση κατά

22%.

Το μικτό κέρδος

ανήλθε σε 22,6 εκατ. Ευρώ έναντι 18,6 εκατ. Ευρώ ενώ το

μικτό περιθώριο κέρδους (Μικτό Κέρδος προς Κύκλο Εργασιών)

παρέμεινε σχεδόν στα ίδια επίπεδα (37,1% έναντι 37,6% την

αντίστοιχη περσινή περίοδο).

Οι λειτουργικές

δαπάνες (διάθεσης, διοίκησης και έρευνας & ανάπτυξης)

ανήλθαν σε 16,3 εκατ. Ευρώ έναντι 12,7 εκατ. Ευρώ αυξημένες

κατά 29%, σε μεγάλο βαθμό λόγω των δαπανών διαφήμισης και

προώθησης, προκειμένου να υποστηρίξουν τα νέα λανσαρίσματα

στις κατηγορίες οικιακής φροντίδας, ενέργεια που ήδη έχει

αποδώσει ενισχύοντας τόσο τις πωλήσεις όσο και τα μερίδια

αγοράς.

Στη βελτίωση των

Κερδών μετά από φόρους συντελεί και ο μειωμένος φόρος

εισοδήματος ως αποτέλεσμα της ολοκλήρωσης επενδυτικών

προγραμμάτων που προβλέπουν φοροαπαλλαγές.

Για το σύνολο του

2025, η Εταιρεία προβλέπει τη διατήρηση υψηλού ρυθμού

ανάπτυξης του κύκλου εργασιών, τόσο ως αποτέλεσμα της

ανάπτυξης των υφιστάμενων και της έναρξης σημαντικών νέων

συνεργασιών, όσο και χάρη στην περαιτέρω ενίσχυση των

πωλήσεων των επωνύμων προϊόντων, με δυναμική επέκταση σε

νέες κατηγορίες και κανάλια, σε τοπικό και διεθνές επίπεδο.

ΕΠΙΣΚΟΠΗΣΗ ΑΝΑ

ΤΟΜΕΑ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

ΕΠΩΝΥΜΑ ΠΡΟΪΟΝΤΑ: Η

κατηγορία παρουσιάζει ισχυρή ανάπτυξη κατά 29% σε σύγκριση

με το αντίστοιχο εννεάμηνο του 2024, ως αποτέλεσμα της

δυναμικής επέκτασης του προϊοντικού χαρτοφυλακίου και της

εισόδου της Εταιρείας σε νέες σημαντικές κατηγορίες

φροντίδας νοικοκυριού.

Συγκεκριμένα, ο

κύκλος εργασιών της Παπουτσάνης στις κατηγορίες Οικιακής

Φροντίδας έχει υπερδιπλασιαστεί στο Εννεάμηνο του 2025, χάρη

στην θετική ανταπόκριση των καταναλωτών στα καινοτόμα

προϊόντα της Εταιρείας. Ταυτόχρονα, θετικά κινήθηκαν και οι

πωλήσεις στις παραδοσιακές κατηγορίες δραστηριοποίησης της

Παπουτσάνης, αυτές της Προσωπικής Περιποίησης, καταγράφοντας

ανάπτυξη 4% στο Εννεάμηνο του 2025 σε σχέση με την ίδια

περίοδο πέρσι.

ΞΕΝΟΔΟΧΕΙΑΚΑ

ΠΡΟΪΟΝΤΑ: Οι πωλήσεις της κατηγορίας αυξήθηκαν κατά 2% το

Εννεάμηνο του 2025, οδηγούμενες από την ανάπτυξη των

πωλήσεων των επώνυμων ξενοδοχειακών προϊόντων Παπουτσάνης.

Ειδικότερα, οι

πωλήσεις των επώνυμων ξενοδοχειακών προϊόντων Παπουτσάνης

παρουσίασαν αύξηση κατά 14% το Εννεάμηνο του 2025, σε σχέση

με την αντίστοιχη περίοδο του 2024, με δυναμική ανάπτυξη

τόσο στην εγχώρια αγορά (+13%), όσο και στις αγορές του

εξωτερικού (+18%).

ΠΡΟΪΟΝΤΑ ΤΡΙΤΩΝ

(ΒΙΟΜΗΧΑΝΙΚΕΣ ΠΩΛΗΣΕΙΣ, ΙΔΙΩΤΙΚΗ ΕΤΙΚΕΤΑ): Οι πωλήσεις της

κατηγορίας σημείωσαν σημαντική ανάπτυξη το Εννεάμηνο του

2025 καθώς έκλεισαν με αύξηση +41% σε σχέση με το αντίστοιχο

διάστημα του 2024, χάρη στη διεύρυνση υφιστάμενων

συνεργασιών αλλά και την ένταξη νέων πελατών.

ΒΙΟΜΗΧΑΝΙΚΕΣ

ΠΩΛΗΣΕΙΣ ΣΑΠΩΝΟΜΑΖΩΝ: Οι πωλήσεις της κατηγορίας παρουσίασαν

μείωση κατά 4%, η οποία οφείλεται στο προϊοντικό μείγμα

(product mix) των σαπωνομαζών που πωλήθηκαν. Παράλληλα είναι

σε εξέλιξη νέες συνεργασίες.

Επενδυτικό σχέδιο 2,5 δισ. ευρώ για την αντιμετώπιση

της λειψυδρίας και τη βιώσιμη διαχείριση των υδάτων –

Αυξήσεις 2 – 3 ευρώ ανά λογαριασμό

Η κυβέρνηση ανακοινώνει σήμερα

επενδυτικό πρόγραμμα ύψους 2,5 δισ. ευρώ για τη διαχείριση

των υδάτων και την αντιμετώπιση της λειψυδρίας στη χώρα. Το

συνολικό σχέδιο έργων θα παρουσιαστεί από τον υπουργό

Περιβάλλοντος και Ενέργειας, Σταύρο Παπασταύρου, στο

περιθώριο της εκδήλωσης για τα 100 χρόνια της ΕΥΔΑΠ.

Σύμφωνα με

κυβερνητικές πηγές, οι ανακοινώσεις θα επικεντρωθούν σε έργα

που αφορούν τα δύο μεγαλύτερα αστικά κέντρα, την Αττική και

τη Θεσσαλονίκη, ενώ θα περιλαμβάνονται και στοχευμένα έργα

αφαλάτωσης για περιοχές με έντονα προβλήματα λειψυδρίας.

Στο πλαίσιο των

μέτρων προβλέπεται αύξηση 2 έως 3 ευρώ στους λογαριασμούς

ύδατος, προκειμένου να διασφαλιστεί η διατήρηση της

ποιότητας των υπηρεσιών και να καλυφθεί μέρος των αναγκαίων

επενδύσεων. Όπως επισημαίνεται, παρά τη μικρή αυτή

προσαρμογή, τα τιμολόγια νερού στην Ελλάδα θα παραμείνουν

από τα χαμηλότερα στην Ευρωπαϊκή Ένωση.

Σημαντική πτώση των

αποθεμάτων νερού στην Αττική

Η μείωση των

υδάτινων αποθεμάτων στην Αττική χαρακτηρίζεται ανησυχητική.

Οι τέσσερις βασικοί ταμιευτήρες — Εύηνος, Μαραθώνας, Μόρνος

και Υλίκη — διαθέτουν σήμερα συνολικά 377 εκατ. κυβικά μέτρα

νερού, εκ των οποίων 153 εκατ. κ.μ. στον Μόρνο. Την

αντίστοιχη περσινή περίοδο τα αποθέματα ανέρχονταν σε 596,7

εκατ. κ.μ., ενώ το 2023 έφταναν τα 902 εκατ. κ.μ..

Η πτώση είναι

εντυπωσιακή, αν και η κατάσταση δεν έχει φτάσει στα επίπεδα

του 1993, όταν τα συνολικά αποθέματα είχαν περιοριστεί στα

120 εκατ. κ.μ. και ο Μόρνος διέθετε μόλις 93,5 εκατ. κ.μ..

Ο διευθύνων

σύμβουλος της ΕΥΔΑΠ, Χάρης Σαχίνης, έχει επισημάνει ότι η

εταιρεία συνεργάζεται στενά με την κυβέρνηση και έχει ήδη

ενεργοποιήσει σειρά μέτρων. Όπως ανέφερε, αν συνεχιστούν οι

ίδιες συνθήκες ανομβρίας, η Αττική θα διαθέτει επάρκεια

νερού για περίπου δύο χρόνια.

Ήδη έχει τεθεί

σε λειτουργία η γεώτρηση της Μαυροσουβάλας, η οποία αποδίδει

32 εκατ. κ.μ. ετησίως, ενώ έχει μειωθεί κατά 70% η

οικολογική παροχή του Εύηνου, προσθέτοντας επιπλέον 21,76

εκατ. κ.μ.. Παράλληλα, προωθούνται υδροληψίες στη Βοιωτία,

που ενδέχεται να συνεισφέρουν έως 100 εκατ. κ.μ. νερού.

Αφαλατώσεις, μείωση

διαρροών και νέα έργα υποδομής

Το μεσοπρόθεσμο

σχέδιο περιλαμβάνει έργα αφαλάτωσης, μεταφορά νερού με πλοία

από τον Αχελώο και επενδύσεις 250 εκατ. ευρώ για τη μείωση

των διαρροών στο δίκτυο.

Μόνο το πρώτο

εξάμηνο του 2025, οι σχετικές δαπάνες ανήλθαν σε 7 εκατ.

ευρώ, με τις απώλειες υδάτων να φτάνουν περίπου το 15%. Η

μόνιμη λύση, ωστόσο, αναμένεται να προκύψει από την ενίσχυση

του ταμιευτήρα του Ευήνου μέσω έργων στον Κρικελοπόταμο και

τον Καρπενησιώτη, καθώς και μακροπρόθεσμα από τη λίμνη

Κρεμαστών.

Εκτός από το

λεκανοπέδιο της Αττικής, περιοχές που αντιμετωπίζουν σοβαρά

προβλήματα λειψυδρίας περιλαμβάνουν τα νησιά του Νοτίου

Αιγαίου και των Ιονίων, την Κρήτη, τη Θεσσαλία και την

Πελοπόννησο.

Το συνολικό

σχέδιο, που παρουσιάζεται με αφορμή την επέτειο των 100 ετών

της ΕΥΔΑΠ, αποτελεί τη μεγαλύτερη εθνική επενδυτική

πρωτοβουλία για το νερό των τελευταίων δεκαετιών, με στόχο

τη διασφάλιση επάρκειας και βιώσιμης διαχείρισης των

υδάτινων πόρων της χώρας.

29/10/25

Στο 32,67% το ποσοστό της Fairfax

στο μετοχικό κεφάλαιο της Eurobank

Σε συνέχεια της

ανακοίνωσής της στις 23 Οκτωβρίου 2025 για τη διακοπή του

προγράμματος επαναγοράς ιδίων μετοχών, η

Eurobank

γνωστοποιεί ότι ενημερώθηκε από τον μέτοχό της,

Fairfax

FinancialHoldings

Limited ότι

διατηρεί 1.186.363.895 μετοχές, οι οποίες αντιστοιχούν σε

ποσοστό 32,19% του συνολικού μετοχικού κεφαλαίου και των

δικαιωμάτων ψήφου της

Eurobank.

Μετά την ακύρωση των

ιδίων μετοχών που αποκτήθηκαν στα πλαίσια του προγράμματος,

η οποία θα υλοποιηθεί κατά την ημερομηνία ολοκλήρωσης της

συγχώνευσης, το ποσοστό συμμετοχής της

Fairfax στο

συνολικό μετοχικό κεφάλαιο και στα δικαιώματα ψήφου της

Eurobank θα διαμορφωθεί σε

32,67%.

27/10/25

Έκκληση Eurometaux(Μυτιληναίος) για στήριξη της ευρωπαϊκής βιομηχανίας

μη σιδηρούχων μετάλλων

Με κοινή επιστολή προς

τους ηγέτες του Ευρωπαϊκού Συμβουλίου, η Eurometaux (Ένωση

Ευρωπαϊκών Μετάλλων) και 42 ακόμη κορυφαίες εταιρείες και

ενώσεις της βιομηχανίας μη σιδηρούχων μετάλλων (NFM) ζητούν

την άμεση λήψη αποφασιστικών μέτρων για την αποκατάσταση της

ανταγωνιστικότητας του κλάδου.

Κεντρικό σημείο της

παρέμβασης αποτελεί το δυσβάστακτο ενεργειακό κόστος, με την

επιστολή να τονίζει ότι, περισσότερο από τρία χρόνια μετά

την πιο σοβαρή ενεργειακή κρίση στη σύγχρονη ιστορία, οι

ευρωπαϊκές επιχειρήσεις εξακολουθούν να αντιμετωπίζουν μη

βιώσιμα υψηλές τιμές ενέργειας και αβεβαιότητα ως προς το

κόστος παραγωγής.

Η Eurometaux

χαιρετίζει τις πρόσφατες αποφάσεις του Ευρωπαϊκού Συμβουλίου

που αναγνωρίζουν την ανάγκη στήριξης των ενεργοβόρων

βιομηχανιών, ωστόσο ζητά άμεση δράση από την Ευρωπαϊκή

Επιτροπή για τη μείωση του ενεργειακού κόστους. Σύμφωνα με

την ένωση, η συντονισμένη παρέμβαση της βιομηχανίας συνέβαλε

καθοριστικά ώστε το τελικό κείμενο των συμπερασμάτων να

περιλάβει ρητές αναφορές στην ανάγκη διασφάλισης της

ανταγωνιστικότητας και της τεχνολογικής ουδετερότητας.

Οι ευρωπαίοι ηγέτες

αναγνώρισαν ότι τομείς όπως τα μέταλλα και οι λοιπές

ενεργοβόρες βιομηχανίες απαιτούν ειδική προσοχή, ώστε να

παραμείνουν ανθεκτικοί και ανταγωνιστικοί στο διεθνές

περιβάλλον. Για την Eurometaux, η αναφορά αυτή συνιστά

σημαντική πολιτική παραδοχή των προκλήσεων που αντιμετωπίζει

η ευρωπαϊκή βιομηχανία και μπορεί να αποτελέσει τη βάση για

νέες πρωτοβουλίες ενίσχυσης της βιομηχανικής

ανταγωνιστικότητας.

Ιδιαίτερη απήχηση είχε

η παρέμβαση του προέδρου της Eurometaux και επικεφαλής της

Metlen, Ευάγγελου Μυτιληναίου, ο οποίος σε συνέντευξή του

στο BBC υπογράμμισε ότι το υψηλό ενεργειακό κόστος καθιστά

μη βιώσιμη τη λειτουργία πολλών ευρωπαϊκών και βρετανικών

βιομηχανιών. Όπως τόνισε, εκατοντάδες επιχειρήσεις έχουν

κλείσει τα τελευταία τρία χρόνια εξαιτίας του κόστους

ενέργειας, γεγονός που υπονομεύει τη βιομηχανική βάση της

Ευρώπης.

Παράλληλα, επισήμανε

ότι, αν και ο ίδιος στηρίζει την πράσινη μετάβαση, οι

πολιτικοί δεν είναι ειλικρινείς σχετικά με το πραγματικό

κόστος των αναγκαίων επενδύσεων σε ενεργειακές υποδομές.

Όπως χαρακτηριστικά ανέφερε, «αν οι πολίτες γνώριζαν ότι το

30% του μισθού τους για τα επόμενα 30 χρόνια θα κατευθυνθεί

στην πράσινη μετάβαση, ίσως η απάντηση να ήταν διαφορετική».

Στην επιστολή της, η

Eurometaux τονίζει ότι η ευρωπαϊκή βιομηχανία μη σιδηρούχων

μετάλλων είναι κρίσιμη για την ενεργειακή και ψηφιακή

μετάβαση, την άμυνα και την οικονομική ανθεκτικότητα της

Ευρώπης. Παρά ταύτα, από το 2020 έχουν κλείσει είκοσι

μονάδες αλουμινίου, πυριτίου και ψευδαργύρου, γεγονός που

οδηγεί σε απώλειες θέσεων εργασίας, επενδύσεων και σε αύξηση

των παγκόσμιων εκπομπών, καθώς η καθαρή ευρωπαϊκή παραγωγή

αντικαθίσταται από εισαγωγές υψηλότερου ανθρακικού

αποτυπώματος.

Η Eurometaux προτείνει

συγκεκριμένα μέτρα για την ανάκτηση της ανταγωνιστικότητας:

• Θέσπιση μηχανισμού απορρόφησης

ενεργειακών κραδασμών (price shock absorber) για τις

ενεργοβόρες βιομηχανίες. • Ενίσχυση της χρηματοδότησης

για την αντιστάθμιση των έμμεσων δαπανών άνθρακα και

διατήρησή της πέραν του 2030. • Διευκόλυνση της πρόσβασης σε

ανταγωνιστική ηλεκτρική ενέργεια μέσω PPAs και μηχανισμών

στήριξης ανανεώσιμων πηγών. • Διασφάλιση αποτελεσματικού και

προβλέψιμου μηχανισμού CBAM, με ρυθμίσεις για εξαγωγές και

πρόληψη καταστρατηγήσεων. • Προσαρμογή του EU ETS ώστε να

υποστηρίζει τόσο την απανθρακοποίηση όσο και την οικονομική

ανθεκτικότητα. • Μείωση των ρυθμιστικών

επιβαρύνσεων και των χρεώσεων ενέργειας σε εθνικό επίπεδο.

Η επιστολή καταλήγει

με προειδοποίηση ότι, χωρίς άμεση δράση, η Ευρώπη κινδυνεύει

να χάσει έναν στρατηγικό βιομηχανικό πυλώνα, τη στιγμή που

ανταγωνιστές όπως οι ΗΠΑ, η Κίνα και οι χώρες της Μέσης

Ανατολής απολαμβάνουν σαφώς χαμηλότερο ενεργειακό κόστος και

ισχυρή κρατική στήριξη. «Η ώρα για δράση είναι τώρα»,

τονίζει η Eurometaux, εκφράζοντας ετοιμότητα για συνεργασία

με τα ευρωπαϊκά θεσμικά όργανα.

25/10/25

Χρηματιστήριο: Ποιες εισηγμένες βλέπουν ισχυρότερα

EBITDA τα επόμενα χρόνια

Σε φάση νέου

σχεδιασμού, με στόχο την επιτάχυνση της ανάπτυξης και την

κεφαλαιοποίηση των ευνοϊκών οικονομικών συνθηκών, περνούν

οι εισηγμένες. Τον επόμενο μήνα, η τσιμεντοβιομηχανία ΤΙΤΑΝ

θα ανοίξει τα χαρτιά της στους αναλυτές, σε ειδική

παρουσίαση (Investors Day), προκειμένου να ανακοινώσει το

νέο, πολυετές επιχειρηματικό της σχέδιο. Το προηγούμενο

business plan είχε κινηθεί υψηλότερα των αρχικών προβλέψεων,

γεγονός που δημιουργεί θετικές προσδοκίες για τη συνέχεια.

Νέες επενδυτικές

κινήσεις αναμένει η αγορά και από τις τράπεζες, με

την Εθνική Τράπεζα να επιφυλάσσει ανακοινώσεις κατά την

ανακοίνωση των αποτελεσμάτων 9μήνου, στο τέλος Οκτωβρίου.

Ήδη, προ ημερών η Eurobank ανακοίνωσε την εξαγορά της

Eurolife, ενώ ο ΟΠΑΠ -κατά την επικείμενη συγχώνευση με την

Allwyn- προσδοκά 1,9 δισ. ευρώ EBITDA και η Intralot

αντιστοίχως μετά το deal με την Bally’s 1,6 δισ. ευρώ.

Στο ίδιο μήκος κύματος

κινούνται και άλλες μεγάλες εισηγμένες. ΔΕΗ, Fourlis και το

μεγαλύτερο μέρος του κλάδου πληροφορικής προχωρούν σε

αναθεώρηση των εκτιμήσεών τους προς τα πάνω, στη βάση των

ισχυρών οικονομικών τους επιδόσεων και της προοπτικής

ανάπτυξης, που διαγράφεται για τα επόμενα χρόνια. Η Aktor

περιμένει υπερδιπλασιασμό του EBITDA στα 460 εκατ. ευρώ τα

επόμενα χρόνια, από περίπου 210 εκατ. φέτος, στηριζόμενη στη

δυναμική της αναπτυξιακής της πορείας.

Η Ideal Holdings,

σύμφωνα με το νέο της πλάνο, αναμένει το προσαρμοσμένο

EBITDA των θυγατρικών Byte, Πολυκαταστήματα Attica και

Μπάρμπα Στάθης να αυξηθεί από 54,8 εκατ. ευρώ το 2023 στα 58

εκατ. φέτος και στα 81 εκατ. ευρώ το 2028. Το ποσό αυτό δεν

περιλαμβάνει πιθανές νέες εξαγορές -μια κίνηση που

αναμένεται έως το πρώτο τρίμηνο του 2026. Παράλληλα,

προβλέπονται επενδύσεις ύψους 70 εκατ. ευρώ.

Η Σαράντης

επιβεβαιώνει με την πορεία της το ανοδικό business plan, που

είχε ανακοινώσει πέρυσι. Το EBITDA προβλέπεται να ανέλθει

στα 100 εκατ. ευρώ το 2026 και στα 120 εκατ. ευρώ το 2027,

από 61,6 εκατ. το 2023 και 81,6 εκατ. ευρώ πέρυσι.

Η Παπουτσάνης, με

περυσινό κύκλο εργασιών 66,2 εκατ. ευρώ, στοχεύει να

ξεπεράσει το ορόσημο των 100 εκατ. ευρώ έως το 2028,

ενισχύοντας όλους τους τομείς δραστηριότητάς της.

Η διοίκηση της AVAX

εκτιμά ότι το ανεκτέλεστο υπόλοιπο συμβάσεων θα παραμείνει

ισχυρό, προβλέποντας EBITDA 150 εκατ. ευρώ το 2029, έναντι

105 εκατ. πέρυσι και περίπου 120 εκατ. φέτος.

Το νέο business plan

της Profile προβλέπει εντυπωσιακή αύξηση του κύκλου εργασιών

από 40 εκατ. ευρώ το 2024 σε 130 εκατ. ευρώ το 2028, μέσα

από οργανική ανάπτυξη και εξαγορές. Το EBITDA αναμένεται να

τετραπλασιαστεί, από 10,3 εκατ. φέτος σε 40 εκατ. ευρώ στο

τέλος της περιόδου. Η εταιρεία, κατά τις πληροφορίες,

αναμένεται να ανακοινώσει εξαγορές μέχρι τέλος του χρόνου

H Cenergy, με

προσαρμοσμένο EBITDA 272 εκατ. ευρώ το 2023, στοχεύει

μεσοπρόθεσμα σε επίπεδα μεταξύ 380 και 420 εκατ. ευρώ,

εδραιώνοντας τη θέση της στους κλάδους ενέργειας και

καλωδίων.

Πηγή: The Power Game

24/10/25

Fitch: Σε θετική

αναβαθμίζει την προοπτική του Ομίλου ΤΙΤΑΝ – Ενίσχυση

αξιοπιστίας και χρηματοοικονομικής θέσης

Η Fitch Ratings

αναβάθμισε την προοπτική του Ομίλου ΤΙΤΑΝ σε «θετική» από

«σταθερή», διατηρώντας ταυτόχρονα τη μακροπρόθεσμη

πιστοληπτική του αξιολόγηση στο «BB+». Η κίνηση αυτή

αντανακλά την εμπιστοσύνη του οίκου στις ισχυρές

χρηματοοικονομικές βάσεις του ομίλου, που εδράζονται στη

σταθερή κερδοφορία, τη μείωση της μόχλευσης και τη συνετή

διαχείριση κεφαλαίων.

Σύμφωνα με την

έκθεση της Fitch, τα βελτιωμένα κέρδη και οι ισχυρές

ταμειακές ροές του ΤΙΤΑΝ ενισχύουν τον ισολογισμό του και

δημιουργούν τις προϋποθέσεις για ενδεχόμενες μελλοντικές

αναβαθμίσεις.

Κρίσιμοι παράγοντες

για τη διατήρηση της θετικής προοπτικής, σύμφωνα με τον

οίκο, είναι η συνέπεια στην κερδοφορία, η σταθερή

χρηματοοικονομική πολιτική και η ευρεία γεωγραφική παρουσία

του ομίλου. Η συνετή διαχείριση της μόχλευσης και η δέσμευση

στη βιώσιμη ανάπτυξη αποτελούν βασικούς άξονες της

ενισχυμένης πιστοληπτικής του θέσης.

Η Fitch επισημαίνει

ότι η θετική προοπτική αντικατοπτρίζει τη χρηματοοικονομική

πειθαρχία και τη στρατηγική ανάπτυξης του ΤΙΤΑΝ, ενισχύοντας

την εμπιστοσύνη των επενδυτών και παρέχοντας στον όμιλο τη

δυνατότητα να επενδύει και να καινοτομεί με ασφάλεια.

Ο Όμιλος ΤΙΤΑΝ

αποτελεί διεθνή δύναμη στον κλάδο των δομικών υλικών για

κατασκευές και υποδομές, προσφέροντας καινοτόμες λύσεις με

γνώμονα τη βιώσιμη ανάπτυξη. Με παρουσία σε περισσότερες από

25 χώρες και πάνω από 6.000 εργαζόμενους, ο ΤΙΤΑΝ διατηρεί

ηγετική θέση στις Ηνωμένες Πολιτείες, την Ευρώπη

—συμπεριλαμβανομένης της Ελλάδας και των Βαλκανίων— καθώς

και στην Ανατολική Μεσόγειο.

Ο όμιλος συμμετέχει

επίσης σε κοινοπραξίες στη Βραζιλία και την Ινδία, ενώ έχει

δεσμευτεί για μηδενικές εκπομπές άνθρακα έως το 2050. Οι

στόχοι του για τη μείωση των εκπομπών CO₂ έχουν επικυρωθεί

από την πρωτοβουλία Science Based Targets (SBTi).

Η μητρική εταιρεία

ΤΙΤΑΝ Cement International S.A. είναι εισηγμένη στο Euronext

και στο Χρηματιστήριο Αθηνών, επιβεβαιώνοντας τη σταθερή της

θέση μεταξύ των κορυφαίων εταιρειών του κλάδου παγκοσμίως.

ΔΕΗ: Γενναιόδωρη εθελουσία

εξόδου για ανανέωση προσωπικού και ενίσχυση νέων τομέων

Η ΔΕΗ προχωρά σε ένα

από τα μεγαλύτερα προγράμματα εθελουσίας εξόδου που έχει

πραγματοποιήσει ποτέ, προσφέροντας αποζημιώσεις έως και

120.000 ευρώ, ποσά που ισοδυναμούν με έως και 43 καθαρούς

μισθούς ανάλογα με τα στοιχεία κάθε εργαζομένου. Το ύψος των

κινήτρων είναι σημαντικά υψηλότερο σε σύγκριση με πέρυσι,

στοχεύοντας στην επιτάχυνση του μετασχηματισμού της

εταιρείας και στη δημιουργία χώρου για προσλήψεις σε νέους

τομείς και ρόλους, όπως η τεχνολογία και η Τεχνητή

Νοημοσύνη.

Το πρόγραμμα αφορά

κυρίως εργαζόμενους σε διοικητικές, υγειονομικές θέσεις,

δικηγόρους, τεχνικούς, οδηγούς και προσωπικό υποστηρικτικών

ρόλων, με επιπλέον

bonus για

γρήγορη εγγραφή. Η αποζημίωση υπολογίζεται με βάση

παράγοντες όπως η ηλικία, τα έτη προϋπηρεσίας, τα τέκνα, η

βασική αποζημίωση και η αυτασφάλιση, ενώ τα φετινά κίνητρα

ευνοούν ιδιαίτερα υπαλλήλους κοντά στη σύνταξη ή σε θέσεις

που σταδιακά καταργούνται.

Στόχος της ΔΕΗ είναι η

ανανέωση του προσωπικού, τόσο από άποψη ηλικίας όσο και

δεξιοτήτων, για να καλυφθούν ανάγκες σε τεχνολογικούς

τομείς, διαχείριση ενέργειας και λειτουργίες που συνδέονται

με τις σύγχρονες ενεργειακές απαιτήσεις και την ψηφιακή

μετάβαση της εταιρείας.

Σήμερα η ΔΕΗ απασχολεί

περίπου 7.000 εργαζόμενους με πλήρη απασχόληση και 1.000

εποχικούς με οκτάμηνες συμβάσεις, ενώ το τεχνικό προσωπικό

καλύπτει θέσεις κυρίως στα ορυχεία και στους σταθμούς

παραγωγής. Συνολικά, με τις εγχώριες και ξένες θυγατρικές

(όπως η δραστηριότητα στη Ρουμανία με 3.782 εργαζόμενους), ο

όμιλος αριθμεί λίγο πάνω από 20.100 εργαζόμενους.

Σύμφωνα με τον

περυσινό απολογισμό, οι συνολικές αμοιβές προσωπικού για τη

ΔΕΗ ανήλθαν σε 497,4 εκατ. ευρώ, με τον τομέα της παραγωγής

να αντιστοιχεί σε 222,7 εκατ., τον τομέα των ορυχείων σε

103,6 εκατ. και την εμπορία σε 49 εκατ. Το συνολικό ποσό σε

επίπεδο ομίλου φτάνει τα 939 εκατ. ευρώ.

23/10/25

Γρ. Σαράντης: Πωλήσεις 448,5 εκατ. και αύξηση κερδών

προ φόρων 10,9% στο 9μηνο

Σταθερές πωλήσεις και

αύξηση 10,9% στα κέρδη προ φόρων εμφάνισε η Γρ. Σαράντης

κατά το εννεάμηνο του 2025.

Ειδικότερα, η εταιρεία

ανακοίνωσε:

▪ Σταθερές πωλήσεις

κατά το εννεάμηνο του έτους

o Οι πωλήσεις το

εννεάμηνο 2025 ανήλθαν σε €448,5εκ. έναντι €452,0εκ. το

εννεάμηνο 2024, μειωμένες κατά 0,8%, με τα επώνυμα προϊόντα

να σημειώνουν καλύτερη επίδοση έναντι των προϊόντων

ιδιωτικής ετικέτας και τον Όμιλο να συνεχίζει να

επικεντρώνεται στις κατηγορίες που αποφέρουν υψηλότερα

περιθώρια κέρδους.

▪ Ισχυρή κερδοφορία

υποστηριζόμενη από τη συνεπή εστίαση στην αύξηση των

περιθωρίων κέρδους

o Τα Κέρδη προ τόκων, φόρων και

αποσβέσεων (EBITDA) κατά το εννεάμηνο 2025 διαμορφώθηκαν στα

€68,0εκ. έναντι €63,0εκ. το εννεάμηνο 2024, αυξημένα κατά

7,9% με το περιθώριο EBITDA να διαμορφώνεται στο 15,2%

(έναντι 13,9% το εννεάμηνο 2024) αυξημένο κατά 122 μονάδες

βάσης σε σύγκριση με την αντίστοιχη περίοδο πέρυσι. o Τα λειτουργικά κέρδη αυξήθηκαν

κατά 7,4% σε σύγκριση με το εννεάμηνο 2024 και διαμορφώθηκαν

στα €51,7εκ. (EBIT εννεαμήνου 2024: €48,1εκ). Το περιθώριο

EBIT διαμορφώθηκε στο 11,5% το εννεάμηνο 2025 έναντι 10,6%

το εννεάμηνο 2024, αυξημένο κατά 87 μονάδες βάσης σε

σύγκριση με την αντίστοιχη περίοδο πέρυσι.

o Τα Κέρδη προ φόρων (EBT)

διαμορφώθηκαν στα €50,3εκ. κατά το εννεάμηνο 2025 έναντι

€45,4εκ. το εννεάμηνο 2024, αυξημένα κατά 10,9%. Το

περιθώριο EBT διαμορφώθηκε στο 11,2% το εννεάμηνο 2025

έναντι 10,0% το εννεάμηνο 2024, αυξημένο κατά 118 μονάδες

βάσης σε σύγκριση με την αντίστοιχη περίοδο πέρυσι.

▪ Ισχυρή

χρηματοοικονομική θέση με καθαρό δανεισμό στα €4,9εκ. στις

30 Σεπτεμβρίου 2025 (σε σύγκριση με €12,4εκ. στις 30

Σεπτεμβρίου 2024).

▪ Η εταιρεία δηλώνει

επικεντρωμένη στην επίτευξη των στόχων κερδοφορίας της για

το 2025, όπως αυτοί παρουσιάστηκαν το Σεπτέμβριο 2025 στην

ανακοίνωση των οικονομικών αποτελεσμάτων του Α’ εξαμήνου του

έτους.

Ο κ. Γιάννης Μπούρας,

Διευθύνων Σύμβουλος του Ομίλου Σαράντη, σχολίασε: “Η απόδοσή

μας κατά τους πρώτους εννέα μήνες του 2025 αντικατοπτρίζει

την πειθαρχημένη υλοποίηση της στρατηγικής μας σε όλους τους

επιχειρηματικούς τομείς. Οι ομάδες μας, σε όλες τις αγορές

και σε επίπεδο Ομίλου, επέδειξαν ευελιξία και ανθεκτικότητα,

επιτυγχάνοντας αύξηση της κερδοφορίας μέσα σε ένα απαιτητικό

περιβάλλον αγοράς. Τους ευχαριστώ θερμά για το πάθος και την

αφοσίωσή τους στην ενίσχυση της επιχειρηματικής μας πορείας.

Η προσήλωσή μας στην

πειθαρχημένη διαχείριση των δαπανών και στην επιχειρησιακή

αριστεία συνεχίζει να ενισχύει τα περιθώρια κέρδους,

αντισταθμίζοντας την χαμηλότερη ζήτηση σε ορισμένες αγορές.

Παράλληλα, η υλοποίηση της στρατηγικής μας για διεθνή

ανάπτυξη, συμπεριλαμβανομένης της συνεχιζόμενης επέκτασης

στην αγορά των ΗΠΑ με την εισαγωγή νέων προϊόντων, προχωρά

δυναμικά, ενισχύοντας την παγκόσμια παρουσία μας και

υποστηρίζοντας τη μελλοντική μας ανάπτυξη.

Καθώς εισερχόμαστε στο

τελευταίο τρίμηνο του έτους, οι προτεραιότητές μας

παραμένουν ξεκάθαρες: πειθαρχημένη υλοποίηση του στρατηγικού

μας σχεδιασμού και διασφάλιση της κερδοφορίας και των

μακροπρόθεσμων επιδόσεων. Με ισχυρά θεμέλια, σαφή στρατηγική

κατεύθυνση και μια ομάδα με υψηλό βαθμό δέσμευσης, είμαστε

βέβαιοι ότι θα επιτύχουμε τους ετήσιους στόχους μας και θα

συνεχίσουμε να δημιουργούμε μακροπρόθεσμη αξία για τους

μετόχους μας.”

22/10/25

Coca-Cola HBC: Επέκταση

ισχύος στην Αφρική με εξαγορά–ορόσημο της CCBA

Η

Coca-Cola

HBC (CCH)

αλλάζει επίπεδο με μια στρατηγική συμφωνία που

αναδιαμορφώνει το χαρτοφυλάκιο και τη γεωγραφική της

παρουσία. Ο όμιλος ανακοίνωσε την απόκτηση του 75% της

Coca-ColaBeverages

Africa (CCBA)

έναντι 2,6 δισ. δολαρίων (περίπου €2,2 δισ.) από την

The

Coca-Cola

Company και τη

GutscheFamily

Investments, σε

μια κίνηση που αναμένεται να ολοκληρωθεί έως το τέλος του

2026. Μετά τη συναλλαγή, η

CCH θα καταστεί

ο δεύτερος μεγαλύτερος εμφιαλωτής της

Coca-Cola

παγκοσμίως.

Σύμφωνα με τη

Citi, το

τίμημα, που αποτιμά την

CCBA στις 9,7

φορές τα

EBITDA του

2024, κρίνεται εύλογο, ενώ η τράπεζα διατηρεί ουδέτερη στάση

(Neutral)

και τιμή-στόχο τις £40 ανά μετοχή. Η συμφωνία εκτιμάται ότι

θα αρχίσει να ενισχύει τα κέρδη ανά μετοχή (EPS)

από το 2027, ενώ θα περιορίσει την έκθεση στη ρωσική αγορά

στο 16% του προσαρμοσμένου

EBIT και θα

αυξήσει το ποσοστό των αναδυόμενων αγορών –κυρίως στην

Αφρική– πάνω από 40%. Η

Citi

επισημαίνει ότι η χρηματοδότηση θα γίνει μέσω δανεισμού,

ανεβάζοντας προσωρινά τη μόχλευση στο ανώτατο όριο του

στόχου 1,5–2 φορές καθαρό δανεισμό προς

EBITDA, γεγονός

που οδηγεί στην ακύρωση του προγράμματος επαναγοράς μετοχών.

Παράλληλα, υπεγράφησαν νέες δεκαετείς συμφωνίες εμφιάλωσης

με την

The

Coca-Cola

Company.

Η Jefferies, από την άλλη

πλευρά, εμφανίζεται σαφώς πιο αισιόδοξη, διατηρώντας σύσταση

«Buy» και ανεβάζοντας την

τιμή-στόχο στις £44, που συνεπάγεται περιθώριο ανόδου

περίπου 24%. Η επενδυτική τράπεζα θεωρεί ότι η συμφωνία θα

είναι προσθετική στα κέρδη (EPS-accretive)

ήδη από το πρώτο πλήρες έτος μετά την ολοκλήρωσή της, με τη

μόχλευση να παραμένει κάτω από τις δύο φορές.

Στο πλαίσιο της

συναλλαγής, η

GutscheFamily

Investments θα

λάβει $308 εκατ. σε μετρητά και περίπου 21 εκατ. νέες

μετοχές της

CCH, αποκτώντας

μερίδιο 5,47%. Παράλληλα, προβλέπεται δικαίωμα αγοράς του

υπόλοιπου 25% της

CCBA εντός

τριετίας έως πενταετίας.

Η

Jefferies

υπογραμμίζει ότι η συμφωνία δίνει στην Coca-Cola

HBC πρόσβαση σε

14 νέες αφρικανικές αγορές, καλύπτοντας πάνω από το μισό

πληθυσμό της ηπείρου και σχεδόν τα δύο τρίτα του όγκου της

Coca-Cola

στην Αφρική. Επιπλέον, η εταιρεία σχεδιάζει δευτερεύουσα

εισαγωγή στο χρηματιστήριο του Γιοχάνεσμπουργκ, ενισχύοντας

τη στρατηγική της παρουσία στην περιοχή και τη δέσμευση για

μακροπρόθεσμη ανάπτυξη.

Οι αναλυτές της Jefferies βλέπουν την

οργανική αύξηση εσόδων και

EBIT να

κινείται στο ανώτατο άκρο των υφιστάμενων στόχων (6-8% και

7-11% αντίστοιχα), αποτιμώντας τη μετοχή στις 15,8 φορές τα

εκτιμώμενα κέρδη του 2026 – κάτω από τον μέσο όρο του

ευρωπαϊκού δείκτη

Staples (17,1

φορές).

Παρά την πρόσκαιρη

επιβράδυνση στους όγκους πωλήσεων στο τρίτο τρίμηνο του 2025

(+1,1% έναντι πρόβλεψης +2%), η διοίκηση διατηρεί αμετάβλητο

το

guidance για το

σύνολο του έτους, εκτιμώντας οργανική αύξηση πωλήσεων

περίπου 5%. Με την εξαγορά της

CCBA, η

CCH ενισχύει

σημαντικά την παρουσία της στις ταχύτερα αναπτυσσόμενες

αγορές του κόσμου, μετατρέποντας τη γεωγραφική διαφοροποίηση

σε βασικό μοχλό μελλοντικής κερδοφορίας.

21/10/25

ΔΕΗ: Νέος σταθμός μπαταριών (BESS) 50 MW στο

Αμύνταιο

Την κατασκευή ενός

νέου Σταθμού Ηλεκτροχημικής Αποθήκευσης Ενέργειας, BESS,

στο Αμύνταιο στην περιοχή του ΑΗΣ Αμυνταίου, ξεκινά ο Όμιλος

ΔΕΗ, στο πλαίσιο των επενδύσεων στον κρίσιμο τομέα της

αποθήκευσης ενέργειας.

Ο νέος αυτός

σταθμός, που κατασκευάζεται από την 100% θυγατρική του

Ομίλου ΔΕΗ, τη ΔΕΗ Ανανεώσιμες θα αποτελείται από μπαταρίες

συνολικής εγκατεστημένης ισχύος 50 MW και χωρητικότητας 200 MWh

και θα έχει τη δυνατότητα να τροφοδοτεί το σύστημα

ηλεκτρικής ενέργειας με ισχύ 50 MW

για 4 ώρες.

Για την κατασκευή

του νέου σταθμού BESS

θα χρησιμοποιηθούν υγρόψυκτες συστοιχίες μπαταριών,

καινοτόμου τεχνολογίας LFP,

μεγιστοποιώντας τόσο την αξιοποιούμενη ενέργεια όσο και την

ασφάλεια κατά τη λειτουργία.

Η κατασκευή του

νέου σταθμού αποθήκευσης ξεκινά, ενώ βρίσκεται ήδη σε

εξέλιξη η κατασκευή δύο ακόμα σταθμών ηλεκτροχημικής

αποθήκευσης ενέργειας (BESS) στη Δυτική Μακεδονία, στις περιοχές του ΑΗΣ

Καρδιάς και του ΑΗΣ Μελίτης, συνολικής εγκατεστημένης ισχύος

98 MW

και χωρητικότητας 196 MWh.

Ο ρόλος που

επιτελούν οι μονάδες αποθήκευσης ενέργειας για το σύστημα

είναι εξαιρετικά σημαντικός, καθώς αποσκοπούν στην

υποστήριξη της λειτουργίας των παρακείμενων φωτοβολταϊκών

σταθμών και συμβάλουν στην ευστάθεια του συστήματος

ηλεκτρικής ενέργειας, βελτιστοποιώντας τη διαχείριση της

παραγωγής των σταθμών Ανανεώσιμων Πηγών Ενέργειας,

μεγιστοποιώντας τον βαθμό συνεισφοράς τους και αξιοποιώντας

στο έπακρο το δυναμικό παραγωγής ηλεκτρικής ενέργειας από

ΑΠΕ, σημειώνει η σχετική ανακοίνωση.

Στο πλαίσιο αυτό, ο

Όμιλος ΔΕΗ έχει ήδη ανακοινώσει ότι θα κατασκευάσει στην

περιοχή της Δυτικής Μακεδονίας έργα αποθήκευσης ενέργειας

860 MW.

Συνολικά, αυτά τα έργα θα δημιουργήσουν πάνω από 1.300

θέσεις εργασίας κατά την κατασκευή και εκατοντάδες κατά τη

λειτουργία.

Μεταξύ των έργων

αποθήκευσης ενέργειας ξεχωρίζουν και τα δύο

αντλησιοταμιευτικά έργα, οι «φυσικές μπαταρίες» με τη χρήση

δύο λιμνών σε υψομετρική διαφορά μεταξύ τους. Πρόκειται για

το έργο στο ορυχείο Καρδιάς, με δυναμικότητα παραγωγής 320

MW για 8 ώρες και το έργο στο ορυχείο Νοτίου

Πεδίου με δυναμικότητα παραγωγής 240 MW

για 12 ώρες, για τα οποία έχουν ολοκληρωθεί οι αδειοδοτικές

εργασίες.

Πέραν των έργων

αποθήκευσης που υλοποιούνται αυτή τη στιγμή στην Ελλάδα, ήδη

κατασκευάζεται μια μονάδα BESS

ονομαστικής ισχύος 25 MW

και χωρητικότητας 55 MWh

στη Βουλγαρία.

Ο αναπληρωτής

διευθύνων σύμβουλος ΑΠΕ Ομίλου ΔΕΗ, Κωνσταντίνος Μαύρος,

τόνισε ότι «τα έργα αποθήκευσης ενέργειας που ήδη

υλοποιούνται στη χώρα μας θα καθορίσουν το μέλλον του

συστήματος ενέργειας. Οι εν λόγω επενδύσεις θα διασφαλίσουν

την καλύτερη δυνατή χρήση της παραγωγής από Ανανεώσιμες

Πηγές Ενέργειας και, επιπλέον, την ευστάθεια του συστήματος

ηλεκτρικής ενέργειας στη χώρα μας, αλλά και σε ολόκληρη την

Ευρωπαϊκή Ήπειρο. Η ΔΕΗ είναι πρωτοπόρος και σε αυτή τη

διαδικασία, καθώς το επενδυτικό πλάνο του Ομίλου

περιλαμβάνει σημαντικές επενδύσεις σε συστήματα αποθήκευσης

ενέργειας».

Coca Cola HBC: Αύξηση 8,1%

στα οργανικά έσοδα στο 9μηνο – Το guidance

Αύξηση των καθαρών

εσόδων από πωλήσεις σε οργανική βάση κατά 5,0% ανακοίνωσε

για το τρίτο τρίμηνο η Coca-Cola HBC, η οποία συμβάλλει σε

ισχυρή συνολική ενίσχυση των καθαρών εσόδων από πωλήσεις σε

οργανική βάση κατά 8,1% στους πρώτους εννέα μήνες του έτους.

Με την ανακοίνωση των

αποτελεσμάτων η εταιρεία αναφέρεται και στη συμφωνία, που

επίσης ανακοινώθηκε σήμερα για την εξαγορά της Coca-Cola

Beverages Africa (CCBA) από την The Coca-Cola Company και

την Gutsche Family Investments.

Παράλληλα, η εταιρεία

ανακοίνωσε

Αύξηση του όγκου

πωλήσεων σε οργανική βάση κατά 1,1%, οφειλόμενη κυρίως στα

ανθρακούχα αναψυκτικά και στα ποτά ενέργειας.

Αύξηση των οργανικών

εσόδων ανά κιβώτιο κατά 3,8%, ως αποτέλεσμα των στοχευμένων

πρωτοβουλιών διαχείρισης αύξησης των εσόδων και των

χαμηλότερων επιπέδων πληθωρισμού.

Aύξηση του μεριδίου

αγοράς σε αξία στα έτοιμα προς κατανάλωση μη αλκοολούχα

αναψυκτικά κατά 80 μονάδες βάσης στους πρώτους εννέα μήνες

του έτους.

Αύξηση των καθαρών

εσόδων από πωλήσεις σε οργανική βάση και στους τρεις τομείς

δραστηριότητάς μας, παρά τις διαφορετικές συνθήκες του

καταναλωτικού περιβάλλοντος μεταξύ των αγορών και τις

λιγότερο ευνοϊκές καιρικές συνθήκες

Αναπτυγμένες

αγορές: Τα καθαρά έσοδα από πωλήσεις σε οργανική βάση

αυξήθηκαν κατά 1,2%, με αύξηση των καθαρών εσόδων ανά

κιβώτιο, ενώ ο όγκοςπωλήσεων μειώθηκε κατά 1,0%.

Αναπτυσσόμενες

αγορές: Τα καθαρά έσοδα από πωλήσεις αυξήθηκαν κατά 4,8% σε

οργανική βάση, λόγω της διεύρυνσης των εσόδων ανά κιβώτιο

και της αύξησης του όγκου πωλήσεων.

Αναδυόμενες αγορές: Τα

καθαρά έσοδα από πωλήσεις αυξήθηκαν κατά 7,9% σε οργανική

βάση λόγω της διεύρυνσης των εσόδων ανά κιβώτιο και της

αύξησης του όγκου πωλήσεων κατά 2,0%, κυρίως λόγω των

ισχυρών επιδόσεων σε Νιγηρία και Αίγυπτο.

Περαιτέρω επενδύσεις

στις στρατηγικές προτεραιότητες της Coca-Cola HBC

Επιτυχής υλοποίηση της

καμπάνιας «Share a Coke» κατά τη διάρκεια του καλοκαιριού, η

οποία υποστηρίχθηκε από εξατομικευμένες εμπειρίες για

καταναλωτές και πελάτες σε όλες τις αγορές.

Κυκλοφορία της νέας

έκδοσης Monster με τον Lando Norris σε 16 αγορές.

Ισχυρή αύξηση των

πωλήσεων του καφέ στο κανάλι της εκτός σπιτιού κατανάλωσης,

τόσο του Costa Coffee όσο και του Caffè Vergnano, στα

πλαίσια υλοποίησης της στρατηγικής μας απόφασης για εστίαση

στο συγκεκριμένο κανάλι.

Κυκλοφορία των snacks

Bambi στη Νιγηρία τον Οκτώβριο, με ένα εξειδικευμένο πλάνο

ειδικά προσαρμοσμένο στην τοπική αγορά.

Σχολιάζοντας ο κ.

Zoran Bogdanovic, Διευθύνων Σύμβουλος της Coca-Cola HBC,

ανέφερε:

«Η συνεχής πρόοδός μας

αποτυπώνεται σε ένα ακόμη ισχυρό τρίμηνο, οδηγώντας σε

αύξηση των καθαρών εσόδων από πωλήσεις σε οργανική βάση κατά

8,1% στους πρώτους εννέα μήνες του έτους. Η επίδοση αυτή

αναδεικνύει τη δύναμη του χαρτοφυλακίου μας και την

ικανότητά μας να επιτυγχάνουμε αύξηση του όγκου πωλήσεων,

των εσόδων ανά κιβώτιο και του μεριδίου αγοράς μας ακόμη και

εν μέσω διαφορετικών καταναλωτικών συνθηκών μεταξύ των

αγορών μας. Καθώς προχωρούμε προς το τελευταίο τρίμηνο του

έτους, η εστίασή μας στην επίτευξη σταθερής ανάπτυξης

παραμένει ξεκάθαρη. Χάρη στο ισχυρό χαρτοφυλάκιο προϊόντων

24/7 κατανάλωσης, στις εξειδικευμένες δυνατότητές μας, στην

αφοσίωση των ομάδων μας και στην ευρεία γεωγραφική μας

παρουσία, είμαστε καλά προετοιμασμένοι να αντιμετωπίσουμε τη

συνεχιζόμενη μακροοικονομική και γεωπολιτική αβεβαιότητα.

Έχοντας εμπιστοσύνη στις δυνατότητές μας, επιβεβαιώνουμε εκ

νέου τις χρηματοοικονομικές μας κατευθύνσεις για το έτος που

διανύουμε. Είμαστε επίσης περήφανοι να ανακοινώσουμε την

απόκτηση πλειοψηφικού ποσοστού στην Coca-Cola Beverages

Africa, που συνοδεύεται από το πλαίσιο για την εξαγορά και

του υπολοίπου ποσοστού. Με τις ευρωπαϊκές μας αγορές και την

επικείμενη επέκτασή μας στην Αφρική, διαμορφώνεται μία νέα,

ισχυρή βάση για ανάπτυξη και δημιουργία αξίας. Ευχαριστούμε

όλες τις ομάδες μας για τη συνεχιζόμενή τους προσπάθεια και

αφοσίωση, καθώς και την The Coca-Cola Company και την

οικογένεια Gutsche για την εμπιστοσύνη που μας δείχνουν.»

Επιχειρηματικές

προοπτικές

Η εταιρεία αναφέρει

στην ανακοίνωσή της ότι παρότι αναμένουν ότι το ευρύτερο

μακροοικονομικό και γεωπολιτικό περιβάλλον θα συνεχίσει να

εμφανίζει προκλήσεις και να είναι απρόβλεπτο, έχει ιδιαίτερη

εμπιστοσύνη στο χαρτοφυλάκιο προϊόντων 24/7 κατανάλωσης,

στις εξειδικευμένες δυνατότητές της, στους ανθρώπους της και

στις ευκαιρίες ανάπτυξης στις διαφορετικές αγορές.

Ως εκ τούτου

επιβεβαιώνει τις χρηματοοικονομικές κατευθύνσεις για το

2025:

Aύξηση των καθαρών

εσόδων από πωλήσεις σε οργανική βάση στο ανώτερο όριο του

εύρους 6% έως 8%.

Aύξηση των

λειτουργικών κερδών σε οργανική βάση στο ανώτερο όριο του

εύρους 7% έως 11%.

20/10/25

Morgan Stanley υποβαθμίζει

τη μετοχή του Διεθνούς Αερολιμένα Αθηνών σε «underweight»

Η MorganStanley

προχωρά σε υποβάθμιση της σύστασης για τη μετοχή του

Διεθνούς Αερολιμένα Αθηνών από «equalweight» σε «underweight» και ταυτόχρονα μειώνει την τιμή-στόχο

από 10,1 ευρώ σε 9,6 ευρώ. Με την τιμή του ΔΑΑ να καταγράφει

άνοδο περίπου 2% στα 10,34 ευρώ την Παρασκευή, το περιθώριο

ανόδου θεωρείται αρνητικό, καθώς η τρέχουσα τιμή υποδηλώνει

πτώση άνω του 7% από τα καθορισμένα επίπεδα στόχου του

διεθνούς οίκου.

Moody's:

Η επαναγορά της Eurolife

από την Eurobank

ενισχύει το πιστωτικό προφίλ της τράπεζας

Στις 13 Οκτωβρίου

2025, η Eurobank Ergasias Services and Holdings S.A. και η

θυγατρική της Eurobank S.A. υπέγραψαν το term sheet για την

εξαγορά του υπολοίπου 80% της Eurolife FFH Life Insurance

από τη Fairfax Financial Holdings Limited, έναντι 813 εκατ.

ευρώ, επανακτώντας την πλήρη κυριότητα μίας από τις

κορυφαίες ασφαλιστικές εταιρείες ζωής στην Ελλάδα, όπως

σημειώνει η Moody's.

Η συναλλαγή αποτιμά

την Eurolife σε 1,45 φορές τη λογιστική της αξία και

θεωρείται πιστωτικά θετική για την Eurobank, ενισχύοντας τη

θέση της στην ελληνική ασφαλιστική αγορά, διευρύνοντας τις

πηγές εσόδων και αυξάνοντας την κερδοφορία της. Παρά το

μέτριο βραχυπρόθεσμο κεφαλαιακό κόστος, τα μακροπρόθεσμα

στρατηγικά και χρηματοοικονομικά οφέλη αναμένεται να

ενισχύσουν το πιστωτικό προφίλ της τράπεζας, η οποία

επανεντάσσει μια δραστηριότητα που συμπληρώνει τον πυρήνα

των τραπεζικών και διαχειριστικών εργασιών της.

Η Eurobank είχε

αναγκαστεί να αποεπενδύσει από την Eurolife το 2015, στο

πλαίσιο της αναδιάρθρωσης κατά την ελληνική χρηματοπιστωτική

κρίση. Σήμερα, με αποκατεστημένη οικονομική ισχύ, η τράπεζα

αξιοποιεί την κοινή εταιρική κουλτούρα, καθώς η πλειονότητα

των εργαζομένων της Eurolife είναι πρώην στελέχη του ομίλου,

διασφαλίζοντας ομαλή ενσωμάτωση. Επιπλέον, περίπου 80% της

επιχειρηματικής δραστηριότητας της Eurolife παράγεται μέσω

των δικτύων διανομής της Eurobank, επιβεβαιώνοντας τη φυσική

συνέργεια των δύο οργανισμών.

Η συναλλαγή αναμένεται να αυξήσει την απόδοση επί της

ενσώματης λογιστικής αξίας (RoTBV) του ομίλου κατά 100

μονάδες βάσης, από 16,6% τον Ιούνιο 2025, ενώ η ενοποίηση

των κερδών της Eurolife θα ενισχύσει άμεσα τα καθαρά

αποτελέσματα και θα υποστηρίξει την οργανική δημιουργία

κεφαλαίου. Τα έσοδα από προμήθειες και διαχείριση αναμένεται

να αυξηθούν περίπου κατά 12%, με το ποσοστό των εσόδων από

διαχείριση κεφαλαίων και ασφαλιστικές υπηρεσίες να ξεπερνά

το 30% των συνολικών λειτουργικών εσόδων, μειώνοντας την

εξάρτηση από το καθαρό επιτοκιακό εισόδημα.

Η άμεση αρνητική

επίδραση στον δείκτη Common Equity Tier 1 (CET1)

υπολογίζεται σε 120 μονάδες βάσης, κυρίως λόγω της υπεραξίας

που δημιουργείται από την εξαγορά. Η Eurobank σκοπεύει να

αιτηθεί την εφαρμογή του “Danish Compromise” σύμφωνα με το

Άρθρο 49 του Κανονισμού Κεφαλαιακών Απαιτήσεων (CRR), που,

εφόσον εγκριθεί από τον Ενιαίο Εποπτικό Μηχανισμό (SSM)

εντός του επόμενου έτους, θα μετριάσει τον κεφαλαιακό

αντίκτυπο.

Η πλήρης ενοποίηση της Eurolife

θα ενισχύσει περαιτέρω το δίκτυο bancassurance και

διαχείρισης πλούτου της Eurobank, προσφέροντας ευρύτερη

γκάμα καινοτόμων προϊόντων και υπηρεσιών, βελτιώνοντας την

εμπειρία πελάτη και στηρίζοντας τη μακροπρόθεσμη ανάπτυξη.

Παράλληλα, η Eurobank Limited στην Κύπρο συμφώνησε να

πωλήσει 45% της ERB Ασφαλιστική στη Fairfax έναντι 59 εκατ.

ευρώ, με τη Fairfax να διατηρεί το δικαίωμα εξαγοράς του

υπολοίπου 55% στο μέλλον, σηματοδοτώντας την είσοδό της στην

κυπριακή ασφαλιστική αγορά.

19/10/25

Χρηματιστήριο: Ποια bluechips

«δοκιμάζονται» από τη διόρθωση

Δέκα blue chips έχουν

σηκώσει το μεγαλύτερο βάρος των εξελισσόμενων ρευστοποιήσεων

στο Χρηματιστήριο Αθηνών, οδηγώντας πρόσκαιρα τον Γενικό

Δείκτη ακόμη και κάτω των 2.000 μονάδων.

Όπως γράφει ο Γεράσιμος Χιώνης

στη Ναυτεμπορική, πρόκειται για εισηγμένες του δείκτη Υψηλής

Κεφαλαιοποίησης, οι οποίες εγκατέλειψαν άρον – άρον τις

πρόσφατες κορυφές, ενόσω οι επενδυτές σπεύδουν

να «κλειδώσουν» ένα μέρος των μεγάλων αποδόσεων του 2025.

Τη μεγαλύτερη «ζημιά» έχει

υποστεί ο τίτλος του ΟΠΑΠ, ο οποίος έχει απολέσει -12,1% από

τις αρχές της εβδομάδας, διολισθαίνοντας κάτω των 18 ευρώ.

Το deal συνένωσης με την Allwyn έχει επιφέρει αρκετή

μεταβλητότητα στη μετοχή, δεδομένης της αλλαγής στο status

από μερισματική σε αναπτυξιακή.

Εξίσου σημαντικές πιέσεις

καταγράφονται στον τίτλο της Metlen, ο οποίος έχει

χάσει -10,1% από τη Δευτέρα, ανοίγοντας το βήμα της

διόρθωσης από τα ρεκόρ του Αυγούστου (56,4 ευρώ). Πάντως,

χθες η μετοχή κατάφερε να βγάλει… αντίδραση, «μαζεύοντας»

τις απώλειες από το ενδοσυνεδριακό ναδίρ των 41,5 ευρώ

(έκλεισε στα 42,6 ευρώ).

Όσον αφορά τον χώρο των

τραπεζών, τα μεγάλα κέρδη του 2025 (μέχρι και την Παρασκευή

ξεπερνούσαν το +91%), προκαλούν εύλογες κινήσεις profit

taking, ιδίως από την πλευρά των ξένων επενδυτών. Έτσι, η

τιμή της Alpha Bank έχει υποχωρήσει κατά -7,6% μέσα στην

εβδομάδα, ενώ η αντίστοιχη μεταβολή στην περίπτωση της Τρ.